Marktgröße, Anteil und Branchenanalyse für vernetzte Baumaschinen, nach Gerätetyp (Bagger, Lader, Kräne, Bulldozer und andere), nach Anwendung (Flottenmanagement, Fernüberwachung, vorausschauende Wartung und andere), nach Endbenutzer (Wohnbau, Gewerbebau, Industriebau und Infrastruktur) und regionale Prognose, 2026 – 2034

Marktgröße und Zukunftsaussichten für vernetzte Baumaschinen

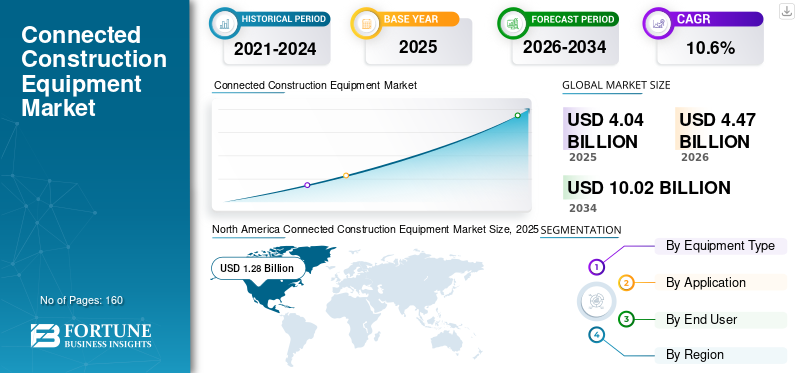

Die globale Marktgröße für vernetzte Baumaschinen wurde im Jahr 2025 auf 4,04 Milliarden US-Dollar geschätzt. Der Markt soll von 4,47 Milliarden US-Dollar im Jahr 2026 auf 10,02 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 10,6 % aufweisen. Nordamerika dominierte den Markt für vernetzte Baumaschinen mit einem Marktanteil von 31,68 % im Jahr 2025.

Die vernetzte Bauausrüstung bezieht sich auf den Markt für Baumaschinen und -geräte, die mit digitalen Konnektivitätstechnologien integriert sind, die Echtzeit-Datenaustausch, Fernüberwachung, Automatisierung, vorausschauende Wartung, Flottenmanagement und Betriebsoptimierung ermöglichen. Der Markt erlebt ein stetiges Wachstum, da Bauunternehmen zunehmend vernetzte Technologien einsetzen, um die betriebliche Effizienz, die Geräteauslastung und die Projekttransparenz zu verbessern. Das Wachstum wird durch die zunehmende Infrastrukturentwicklung, die Urbanisierung und die zunehmende Integration von IoT, Telematik und KI vorangetriebenBaumaschinen. Vernetzte Lösungen ermöglichen den Datenaustausch in Echtzeit, eine verbesserte Entscheidungsfindung und eine optimierte Flottenleistung.

Wichtige Akteure wie Caterpillar, Komatsu und Volvo Construction Equipment entwickeln aktiv fortschrittliche Telematik- und Konnektivitätslösungen, um die Geräteintelligenz und die Betriebseffizienz zu verbessern. Langfristig wird erwartet, dass die zunehmende Betonung von Automatisierung, digitalen Baupraktiken und datengesteuertem Projektmanagement das nachhaltige Marktwachstum unterstützen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für vernetzte Baumaschinen

Die zunehmende Einführung von IoT- und Telematiklösungen verbessert die Gerätekonnektivität und den datengesteuerten Betrieb

Der Markt erlebt einen erheblichen Wandel hin zur Einführung von IoT- und Telematiktechnologien, die Echtzeitverfolgung, Leistungsüberwachung und datengesteuerte Entscheidungsfindung im gesamten Baubetrieb ermöglichen. Diese Technologien ermöglichen es Unternehmen, die Gerätenutzung zu optimieren, Ausfallzeiten zu reduzieren und die Gesamteffizienz des Projekts zu verbessern. Die Integration von Cloud-Plattformen und Analysetools verbessert die Transparenz des Flottenbetriebs weiter und unterstützt prädiktive Erkenntnisse. Da Bauprojekte immer komplexer und zeitkritischer werden, wird erwartet, dass die Nachfrage nach vernetzten Ausrüstungslösungen steigt, was Innovation und Akzeptanz sowohl in entwickelten als auch in aufstrebenden Märkten vorantreibt.

- Beispielsweise bietet die Cat Connect-Plattform von Caterpillar fortschrittliche Telematik- und Datenanalyselösungen zur Verbesserung der Flottenleistung und der Betriebseffizienz in Bauumgebungen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die steigende Infrastrukturentwicklung und der Bedarf an effizientem Flottenmanagement treiben das Marktwachstum voran

Die zunehmenden Investitionen in große Infrastrukturprojekte und Stadtentwicklung treiben die Nachfrage nach vernetzten Baumaschinen erheblich voran. Bauunternehmen konzentrieren sich auf die Verbesserung der betrieblichen Effizienz, die Reduzierung von Projektverzögerungen und die Optimierung der Gerätenutzung durch vernetzte Lösungen. Flottenmanagementsysteme ermöglichen Echtzeitverfolgung, Leistungsanalyse und Ressourcenzuweisung, die für große und komplexe Bauprojekte von entscheidender Bedeutung sind. Darüber hinaus beschleunigt die zunehmende Einführung digitaler Baupraktiken und intelligenter Technologien die Nachfrage nach vernetzten Geräten, die eine höhere Produktivität und Kosteneffizienz bieten, weiter.

- Beispielsweise investieren Regierungen in allen Regionen stark in Infrastrukturentwicklungsprojekte, was die Nachfrage nach vernetzten Gerätelösungen für die Verwaltung großer Bauvorhaben steigert.

MARKTBEGRENZUNGEN

Hohe Implementierungskosten und Bedenken hinsichtlich der Datensicherheit schränken die Akzeptanz bei kleinen Auftragnehmern ein

Trotz des starken Wachstumspotenzials steht der Markt aufgrund der hohen Kosten, die mit der Implementierung vernetzter Technologien in Baumaschinen verbunden sind, vor Herausforderungen. Kleine und mittlere Auftragnehmer sind häufig mit Budgetbeschränkungen konfrontiert und zögern möglicherweise, in fortschrittliche Telematik- und Konnektivitätslösungen zu investieren. Darüber hinaus bestehen Bedenken im Zusammenhang mit DatenSicherheit, Systemintegration und Interoperabilität zwischen verschiedenen Geräten und Plattformen können die Akzeptanz weiter einschränken. Diese Faktoren können die Einführung vernetzter Lösungen verlangsamen, insbesondere in Regionen mit begrenzter digitaler Infrastruktur und technologischer Bereitschaft.

MARKTCHANCEN

Der Ausbau von Smart Construction und Digitalisierung schafft langfristige Wachstumschancen

Die zunehmende Einführung intelligenter Baupraktiken und der digitalen Transformation in der gesamten Baubranche schaffen erhebliche Chancen für den Markt. Technologien wie KI, maschinelles Lernen und Cloud Computing ermöglichen erweiterte Analysen, vorausschauende Wartung und automatisierte Abläufe. Diese Innovationen helfen Unternehmen, die Projekteffizienz zu verbessern, die Betriebskosten zu senken und die Sicherheit zu erhöhen. Darüber hinaus fördert die steigende Nachfrage nach nachhaltigem Bauen und optimierter Ressourcennutzung die Einführung vernetzter Gerätelösungen und unterstützt so die langfristige Marktexpansion.

- Beispielsweise integrieren die Smart Construction-Lösungen von Komatsu digitale Technologien und vernetzte Geräte, um die Produktivität und die Effizienz des Projektmanagements zu steigern.

Segmentierungsanalyse

Nach Gerätetyp

Das Segment Bagger hielt den größten Anteil aufgrund der umfangreichen Nutzung bei allen Bauaktivitäten

Je nach Gerätetyp ist der Markt in Bagger, Lader, Kräne, Bulldozer und andere unterteilt.

Im Jahr 2025 hatte das Baggersegment den höchsten Marktanteil bei vernetzten Baumaschinen, da sie in verschiedenen Bauanwendungen, einschließlich Graben, Materialtransport und Baustellenvorbereitung, weit verbreitet sind. Bagger gehören zu den am häufigsten verwendeten Baumaschinen und sind daher ein Schwerpunkt der Konnektivitätsintegration. Der Einsatz von Telematik- und Überwachungssystemen in Baggern ermöglicht Echtzeitverfolgung, Leistungsoptimierung und verbesserte Wartungsplanung. Darüber hinaus steigern zunehmende Infrastrukturprojekte und die Stadtentwicklung die Nachfrage nach vernetzten Baggern weiter und unterstützen die Dominanz dieses Segments.

- Volvo Construction Equipment bietet beispielsweise vernetzte Baggerlösungen mit integrierten Telematiksystemen für eine verbesserte Überwachung und Leistungsoptimierung.

Es wird erwartet, dass das Ladersegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 10,8 % wachsen wird. Das Segment verzeichnet ein fortschreitendes Wachstum aufgrund zunehmender Infrastrukturentwicklungsaktivitäten und einer wachsenden Nachfrage nach Echtzeit-Maschinendiagnose, Kraftstoffoptimierung und Fernverfolgungsfunktionen für Geräte.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Das Segment Flottenmanagement hielt aufgrund seiner entscheidenden Rolle bei der Optimierung der Gerätenutzung den größten Anteil

Je nach Anwendung wird der Markt in Flottenmanagement, Fernüberwachung,vorausschauende Wartung, und andere.

Im Jahr 2025 hatte das Flottenmanagement-Segment den höchsten Marktanteil, da es eine entscheidende Rolle bei der Optimierung der Gerätenutzung, der Senkung der Betriebskosten und der Verbesserung der Projekteffizienz spielt. Flottenmanagementsysteme ermöglichen die Echtzeitverfolgung von Standort, Nutzung und Leistung der Ausrüstung und ermöglichen es Bauunternehmen, fundierte Entscheidungen zu treffen und die Ressourcenzuteilung zu verbessern. Der zunehmende Umfang und die zunehmende Komplexität von Bauprojekten steigern die Nachfrage nach fortschrittlichen Flottenmanagementlösungen, die in vernetzte Gerätetechnologien integriert sind.

Das Segment der vorausschauenden Wartung wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,2 % wachsen.

Vom Endbenutzer

Das Infrastruktursegment hielt aufgrund von Großprojekten und hoher Geräteauslastung den größten Anteil

Basierend auf dem Endverbraucher ist der Markt in Wohnungsbau, Gewerbebau, Industriebau und Infrastruktur unterteilt.

Im Jahr 2025 hielt das Infrastruktursegment aufgrund des umfangreichen Einsatzes von Baumaschinen in Großprojekten wie Straßen, Brücken, Eisenbahnen und Energieinfrastruktur den größten Marktanteil. Diese Projekte erfordern ein effizientes Gerätemanagement, Echtzeitüberwachung und eine optimierte Ressourcennutzung, was die Nachfrage nach vernetzten Lösungen steigert. Regierungen und Investitionen des privaten Sektors in die Infrastrukturentwicklung unterstützen das Wachstum in diesem Segment zusätzlich, da vernetzte Geräte dazu beitragen, Projektzeitpläne zu verbessern, Kosten zu senken und die betriebliche Effizienz zu steigern.

- Beispielsweise nutzen große Infrastrukturprojekte auf der ganzen Welt zunehmend vernetzte Gerätelösungen, um die Effizienz und das Projektmanagement zu verbessern.

Aufgrund steigender Investitionen in die Straßen- und Verkehrsinfrastruktur wird erwartet, dass das Industriebausegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 10,7 % wachsen wird.

Regionaler Ausblick auf den Markt für vernetzte Baumaschinen

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Connected Construction Equipment Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 die dominierende Stellung auf dem Markt und blieb auch im Jahr 2025 führend, mit einer Marktbewertung von 1,28 Milliarden US-Dollar. Die Region profitiert von der frühzeitigen Einführung vernetzter Gerätelösungen, unterstützt durch digitale Baupraktiken und die Präsenz führender OEMs. Der zunehmende Fokus auf Automatisierung, Sicherheit und Produktivitätsoptimierung steigert die Nachfrage nach vernetzten Baumaschinen bei Großprojekten weiter.

US-Markt für vernetzte Baumaschinen

Der US-Markt wird im Jahr 2026 auf rund 1,19 Milliarden US-Dollar geschätzt, unterstützt durch robuste Infrastrukturausgaben und die schnelle Einführung telematikfähiger Geräte. Bauunternehmen integrieren zunehmend vernetzte Lösungen zur Flottenoptimierung, Ferndiagnose und verbesserten Projekteffizienz und treiben so ein nachhaltiges Marktwachstum voran.

Europa

Der europäische Markt wird im Jahr 2026 auf rund 1,21 Milliarden US-Dollar geschätzt. Das Marktwachstum wird durch strenge regulatorische Rahmenbedingungen, den Fokus auf Nachhaltigkeit und die Einführung intelligenter Bautechnologien unterstützt. Deutschland, Frankreich und das Vereinigte Königreich investieren in digitale Baupraktiken und Automatisierung, um die Effizienz zu verbessern und Emissionen zu reduzieren und so ein stetiges Wachstum des Marktes für vernetzte Baumaschinen zu unterstützen.

Vernetzter Baumaschinenmarkt im Vereinigten Königreich

Der britische Markt wird im Jahr 2026 auf etwa 0,21 Milliarden US-Dollar geschätzt, was etwa 4,8 % des weltweiten Umsatzes entspricht.

Deutschland vernetzter Baumaschinenmarkt

Der deutsche Markt wird im Jahr 2026 voraussichtlich 0,30 Milliarden US-Dollar erreichen, was etwa 6,8 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum wird im Jahr 2026 voraussichtlich 1,17 Milliarden US-Dollar erreichen. Das Wachstum der Region wird durch die schnelle Urbanisierung, große Infrastrukturprojekte und die zunehmende Einführung digitaler Bautechnologien vorangetrieben. China, Indien und Japan investieren stark in intelligente Baupraktiken und unterstützen so die Nachfrage nach vernetzten Geräten.

Japanischer Markt für vernetzte Baumaschinen

Der japanische Markt wird im Jahr 2026 auf etwa 0,17 Milliarden US-Dollar geschätzt, was etwa 3,8 % des weltweiten Umsatzes ausmacht.

Markt für vernetzte Baumaschinen in China

Der chinesische Markt wird im Jahr 2026 auf etwa 0,44 Milliarden US-Dollar geschätzt, was etwa 9,9 % des weltweiten Umsatzes ausmacht.

Indien vernetzter Baumaschinenmarkt

Der indische Markt wird im Jahr 2026 auf etwa 0,17 Milliarden US-Dollar geschätzt, was etwa 3,8 % des Weltmarktes ausmacht.

Südamerika, Naher Osten und Afrika

Für die Regionen Südamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Südamerika dürfte im Jahr 2026 einen Marktwert von 0,31 Milliarden US-Dollar erreichen, was auf steigende Infrastrukturinvestitionen und die schrittweise Einführung vernetzter Bautechnologien zurückzuführen ist. Es wird erwartet, dass der Markt im Nahen Osten und in Afrika im Jahr 2026 einen Wert von 0,37 Milliarden US-Dollar erreichen wird, unterstützt durch große Infrastrukturprojekte und die zunehmende Einführung fortschrittlicher Baulösungen.

GCC-Markt für vernetzte Baumaschinen

Der GCC-Markt wird im Jahr 2026 voraussichtlich etwa 0,17 Milliarden US-Dollar erreichen, was etwa 3,9 % des Weltmarktes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure der Branche konzentrieren sich auf Telematikintegration und digitale Lösungen, um ihre Marktposition zu stärken

Der Markt für vernetzte Baumaschinen ist mäßig wettbewerbsintensiv, wobei sich die Hauptakteure auf die Integration von Telematik, IoT und digitalen Plattformen in Baumaschinen konzentrieren, um Leistung und Effizienz zu steigern. Unternehmen wie Caterpillar, Komatsu, Volvo Construction Equipment und Hitachi Construction Machinery investieren in fortschrittliche Konnektivitätslösungen, um Echtzeitüberwachung, vorausschauende Wartung und Flottenoptimierung zu unterstützen. Auch Marktteilnehmer setzen auf Automatisierung,Datenanalyseund cloudbasierte Plattformen, um die betriebliche Effizienz zu verbessern und Ausfallzeiten zu reduzieren. Strategische Partnerschaften, Produktinnovationen und die Expansion in aufstrebende Märkte ermöglichen es Unternehmen, ihre Marktposition zu stärken und die wachsende Nachfrage nach vernetzten Baulösungen zu nutzen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR VERNETZTE BAUMASCHINEN, DIE IM BERICHT PROFILIERT SIND

- Caterpillar Inc. (USA)

- Komatsu Ltd. (Japan)

- Volvo Construction Equipment (Schweden)

- Hitachi Construction Machinery Co., Ltd.(Japan)

- Deere & Company(UNS.)

- Liebherr-Gruppe(Schweiz)

- Hyundai-Baumaschinen(Südkorea)

- CNH Industrial N.V. (Großbritannien)

- JCB Ltd. (Großbritannien)

- SANY-Gruppe (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Caterpillar präsentierte auf der CONEXPO-CON/AGG 2026 fortschrittliche vernetzte Baustellentechnologien und integrierte digitale Flottenmanagementlösungen mit Schwerpunkt auf KI, Automatisierung und End-to-End-Konnektivität.

- März 2026:Caterpillar hat sich mit Geotab zusammengetan, um Straßenfahrzeuge in seine VisionLink-Plattform zu integrieren und so eine einheitliche Telematik und eine verbesserte Flottentransparenz für gemischte Flotten zu ermöglichen.

- Januar 2026:Caterpillar stellte auf der CES 2026 KI-betriebene autonome Baumaschinen und den „Cat AI Assistant“ vor und verbesserte die Flottenanalyse in Echtzeit, die vorausschauende Wartung und die Fahrerunterstützung.

- Januar 2026:Caterpillar hat seine Zusammenarbeit mit NVIDIA ausgeweitet, um die KI-Integration in Baumaschinen zu beschleunigen und autonome Abläufe und intelligente Baustellenlösungen zu unterstützen.

- März 2025:Komatsu hat in Zusammenarbeit mit NVIDIA seine Smart Construction-Plattform mit KI-Unterstützung weiterentwickeltdigitaler Zwillingund 3D-Visualisierungsfunktionen für die Echtzeitüberwachung der Baustelle.

- Februar 2025:Führende OEMs wie Caterpillar, Komatsu, John Deere und Kubota stellten auf der CES 2025 vernetzte, autonome und elektrische Baumaschinen vor und verdeutlichten damit die branchenweite digitale Transformation.

BERICHTSBEREICH

Die globale Marktanalyse für vernetzte Baumaschinen umfasst eine umfassende Untersuchung der Marktgröße und Prognose aller im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 10,6 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Gerätetyp, Anwendung, Endbenutzer und Region |

| Nach Gerätetyp |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 4,04 Milliarden US-Dollar und soll bis 2034 10,02 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 1,28 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 10,6 % aufweisen wird.

Nach Endverbrauchern war das Infrastruktursegment im Jahr 2025 marktführend.

Der Markt wird durch steigende Infrastrukturinvestitionen und den wachsenden Bedarf an effizientem Flottenmanagement durch vernetzte und telematikfähige Baumaschinen angetrieben.

Caterpillar, Komatsu, Volvo Construction Equipment und Hitachi Construction Machinery sind die Top-Player auf dem Markt.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf