Marktgröße, Anteil und Branchenanalyse für Verpackungsdruck, nach Druckverfahren (Flexodruck, Offsetdruck, Digitaldruck, Lithografiedruck, Tiefdruck und andere), nach Verpackungstyp (Schachteln und Kartons, Etiketten und Anhänger, Taschen und Beutel und andere), nach Endverbrauchsbranche (Lebensmittel und Getränke, Körperpflege und Kosmetika, Pharmazeutika, Konsumgüter und andere) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

WICHTIGE MARKTEINBLICKE

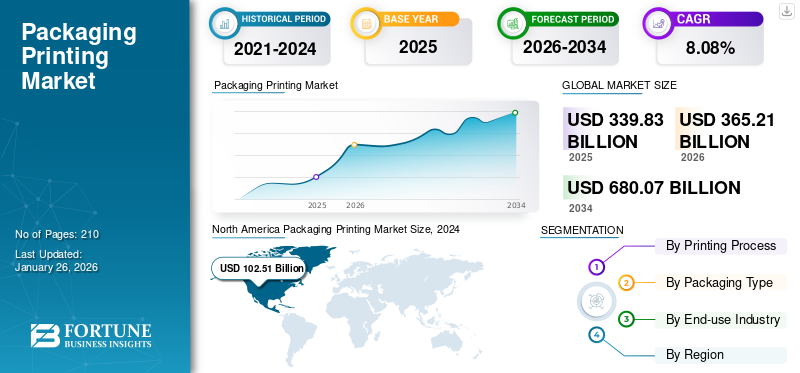

Der weltweite Markt für Verpackungsdruck wurde im Jahr 2025 auf 339,83 Milliarden US-Dollar geschätzt und soll im Jahr 2026 einen Wert von 365,21 Milliarden US-Dollar erreichen und bis 2034 einen Wert von 680,07 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 8,08 % im Prognosezeitraum entspricht. Nordamerika dominierte den Verpackungsdruckmarkt mit einem Marktanteil von 32,57 % im Jahr 2025. Darüber hinaus wird erwartet, dass der Verpackungsdruckmarkt in den USA bis 2032 stark wachsen und 161,88 Milliarden US-Dollar erreichen wird. Der zunehmende Fokus auf Branding, Produktdifferenzierung und nachhaltige Drucktechnologien befeuert die Marktnachfrage.

Unter Verpackungsdruck versteht man die Verpackung eines Produkts, die entsprechend den Anforderungen der Marke und des beigefügten Produkts bedruckt wird. Der Druck wird durch verschiedene Druckverfahren gestaltet, die Kunden in einem Markt oder auf einer E-Commerce-Plattform kommunizieren und ihnen einen Mehrwert bieten. Die wachsende Nachfrage nach bedruckten Kartons und Etiketten wird den weltweiten Marktanteil im Verpackungsdruck steigern. Die steigende Nachfrage nach fortschrittlichen Druckverfahren für Produktverpackungen kurbelt das Wachstum des globalen Marktes für Druckverpackungen an.

Das Aufkommen der COVID-19-Pandemie hat die Lieferkette mehrerer Branchen weltweit unterbrochen. Allerdings gab es einen Wachstumsschub in den Branchen Schifffahrt und Logistik, E-Commerce sowie Lebensmittel und Getränke. Dies führte zu einem höheren Absatz von Lebensmitteln, Getränken, Arzneimitteln und Konsumgütern und steigerte das Marktwachstum.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Verpackungsdruckmarkt

- Marktgröße 2025: 339,83 Milliarden US-Dollar

- Marktgröße 2026: 365,21 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 680,07 Milliarden US-Dollar

- CAGR: 8,08 % von 2026–2034

- Nordamerika dominierte den Verpackungsdruckmarkt mit einem Anteil von 32,57 % im Jahr 2025.

- Das Segment Flexodruck hatte im Jahr 2026 einen Anteil von 32,50 %.

- Das Segment Boxes & Cartons hatte im Jahr 2026 einen Anteil von 44,33 %.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 110,69 Milliarden US-Dollar und im Jahr 2026 sollen es 119,60 Milliarden US-Dollar sein.

Asien-Pazifik

Der asiatisch-pazifische Raum machte im Jahr 2025 88,98 Milliarden US-Dollar aus und soll bis 2026 auf 97,05 Milliarden US-Dollar anwachsen.

Europa

Europa verzeichnete im Jahr 2025 66,32 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 70,96 Milliarden US-Dollar erreichen.

UNS.

Die starke Nachfrage nach nachhaltigen und E-Commerce-Verpackungen unterstützt das Marktwachstum.

Japan

Fortschrittliche Drucktechnologien und die Nachfrage nach Premiumverpackungen treiben die Marktexpansion voran.

Mehr lesen

Markttrends im Verpackungsdruck

Die steigende Nachfrage nach Digital- und 3D-Drucktechniken zeichnet sich als Markttrend ab

Es gibt einen Anstieg der Nachfrage nach digitalen und3D-DruckProzesse weltweit. Die Digitaldrucktechnologie bietet hochwertigen Druck für Wellpappschachteln, Etiketten, Faltschachteln, flexible Verpackungen und viele andere Produkte. Das Druckverfahren bietet außerdem Vielseitigkeit, schnelle Durchlaufzeiten, variablen Datendruck für individuelles und ansprechendes Verpackungsdesign und ist für kleine Auflagen kostengünstig. Darüber hinaus werden Abfall und Emissionen minimiert und die Nachhaltigkeitsziele der Marke durch eine effiziente Produktion in kleinen Mengen unterstützt. Darüber hinaus besteht eine wachsende Nachfrage nach 3D-Drucktechniken in der Lebensmittelindustrie. 3D-gedruckte Lebensmittelverpackungen steigern die Kreativität für Verpackungsdesign und Markenindividualität und ermöglichen zudem weitere technologische Innovationen. Mehrere Verpackungsunternehmen nutzen den 3D-Druck zur Herstellung von Prototypen, sodass Kunden nachvollziehen können, wie ihr Produkt im Regal aussehen wird, wenn die Verpackung hergestellt und befüllt wird. Die steigende Nachfrage nach Digital- und 3D-Drucktechniken erweist sich somit als zentraler Markttrend und kurbelt das Marktwachstum an. Nordamerika verzeichnete ein Wachstum des Verpackungsdruckmarktes von 95,16 Milliarden US-Dollar im Jahr 2023 auf 102,51 Milliarden US-Dollar im Jahr 2024.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Verpackungsdruckmarkt

Potenzielle Vorteile des Flexodrucks fördern das Marktwachstum

Aufgrund seiner erheblichen Vorteile besteht eine erstaunliche Nachfrage nach Flexodruck für Produktverpackungen. Der Druck bietet eine gleichbleibend hohe Druckqualität auf einer Vielzahl von Substraten, ohne dass spezielle Beschichtungen erforderlich sind, da dadurch die Gesamtkosten pro Einheit gesenkt werden. Aufgrund der Geschwindigkeit der Maschinen ist es auch die günstigste Option für Großserienaufträge und kann die gewünschten Farben herstellen. Der Flexodruck wird hauptsächlich verwendetflexible VerpackungLösungen wie Standbeutel, Beutel, Etiketten und andere Verpackungsprodukte wie Wellpappschachteln und Kartons.

Darüber hinaus kann das Verfahren Millionen von Exemplaren drucken und ein breites Spektrum an Zylinderwiederholungslängen abdecken, um die Spezifikationen des Kunden zu erfüllen. Darüber hinaus ist es kostengünstiger als andere Techniken und ermöglicht aufgrund des Hochgeschwindigkeitsprozesses und der Flexodruckfarben eine schnellere Produktion. Diese bemerkenswerten Vorteile des Flexodrucks steigern die Nachfrage in verschiedenen Endverbrauchsbranchen und treiben das Marktwachstum voran.

Bemerkenswertes Wachstum in der Lebensmittel- und Getränkeindustrie treibt das Marktwachstum voran

Die Verpackungsdruckindustrie verzeichnete in den letzten Jahren ein deutliches Wachstum. Das exponentielle Wachstum des Lebensmittel- und Getränkesektors wird als wesentlicher Faktor für seine rasante Entwicklung angesehen. Drucken weiterLebensmittelverpackungentwickelt eine unverwechselbare und einprägsame Markenidentität, die es der Marke ermöglicht, sich von ihren Kunden abzuheben und ihren Kundenstamm und ihre Loyalität zu stärken. Der erste Eindruck der Kunden durch bedruckte Verpackungen hat auch die Markenbekanntheit, das Vertrauen und lukrative Wachstumschancen gesteigert.

Auch die Nachfrage nach Produkten für unterwegs, tiefgekühlt, gekühlt und Snacks ist weltweit gestiegen. Diese Nachfrage trägt zum Wachstum der Lebensmittel- und Getränkeindustrie bei und führt zu einem massiven Anstieg des Bedarfs an attraktiven und anpassbaren Druckoptionen. Von nun an wird der wachsende Lebensmittel- und Getränkesektor als Hauptfaktor für die Steigerung der Nachfrage und die Förderung des globalen Marktwachstums im Verpackungsdruck betrachtet.

EINHALTENDE FAKTOREN

Hohe Vorlaufkosten im Zusammenhang mit Druckprozessen und strenge Vorschriften bremsen das Marktwachstum

Trotz der erstaunlichen Nachfrage nach bedruckten Verpackungslösungen schränken einige Faktoren das Marktwachstum ein. Der Aufbau von Druckereien erfordert hohe Kapitalinvestitionen. Die am häufigsten eingesetzten Druckverfahren wie Flexodruck, Tiefdruck, Offsetdruck, Lithografie und andere erfordern große Kapitalinvestitionen in Einrichtung und Ausrüstung sowie andere Rohstoffe wie Papier, Druckfarben und Energieversorgung. Die hohen Kapitalinvestitionen hindern kleine Unternehmen daran, sich für Druckereien zu entscheiden, was das Marktwachstum zusätzlich behindert. Darüber hinaus sorgen verschiedene Vorschriften dafür, dass die Druckprozesse umweltfreundlich ablaufen. Die Vorschriften sind auch von entscheidender Bedeutung, um sicherzustellen, dass die beim Drucken verwendeten Chemikalien keine negativen Auswirkungen haben und den CO2-Fußabdruck eliminieren. Fortan behindern die hohen Vorlaufkosten und die strengen Vorschriften das Marktwachstum im Verpackungsdruck.

Marktsegmentierungsanalyse für Verpackungsdruck

Durch Druckprozessanalyse

Bedeutende Vorteile des Flexodrucks steigern das Segmentwachstum

Basierend auf dem Druckverfahren wird der Markt in Flexodruck, Offsetdruck, Digitaldruck, Lithografiedruck, Tiefdruck und andere unterteilt.

Das Segment Flexodruck war mit einem Marktanteil von 32,50 % im Jahr 2026 der Marktführer. Der Flexodruck ist das dominierende Druckverfahrenssegment und hat den größten Marktanteil. Der Flexodruck bietet Produktivität, Kosteneffizienz, Nachhaltigkeit und eine höhere, gleichbleibende Qualität für verschiedene Verpackungslösungen wie Etiketten und Anhänger, flexible Verpackungen, Karton, Wellpappe usw.PlastikBeutel, Schrumpffolie und viele andere. Das Flexodruckverfahren ist kostengünstiger als andere konkurrierende Verfahren und führt aufgrund des Hochgeschwindigkeitsprozesses und der Flexodruckfarben zu einer schnelleren Produktion. Darüber hinaus ist das Verfahren sehr vielseitig und eignet sich daher zunehmend für eine Vielzahl von Substraten wie Kunststoff, Papier und sogar Metallfolien.

Der Digitaldruck ist das zweitgrößte Druckverfahren. Der Digitaldruck bietet präzisere und lebendigere Farben, hervorragende Qualität, Konsistenz und schnellere Produktionszeiten, was seinen Einsatz in der Verpackungsindustrie weiter steigert. Das Segment Lebensmittel und Getränke wird im Jahr 2024 voraussichtlich einen Anteil von 51,74 % halten.

Durch Verpackungstypanalyse

Die hohe Nachfrage nach bedruckten Schachteln und Kartons in mehreren Endverbrauchsbranchen treibt das Segmentwachstum voran

Basierend auf der Verpackungsart ist der Markt in Schachteln und Kartons, Etiketten und Anhänger, Taschen und Beutel und andere unterteilt.

Das Segment „Boxen und Kartons“ war mit einem Marktanteil von 44,33 % im Jahr 2026 der Marktführer. Das Wachstum des Segments ist auf erhöhten Markenschutz und -bekanntheit, Kosteneffizienz, Kundenerlebnis und erhöhte Designflexibilität zurückzuführen. Das Bedrucken von Schachteln und Kartons steigert die Bekanntheit und den Schutz der Marke, ohne zusätzliches Geld auszugeben, und steigert so die Nachfrage in zahlreichen Endverbrauchsbranchen. Darüber hinaus haben bedruckte Kartons und Schachteln es den Marken ermöglicht, besser zu kommunizieren und mit den Kunden in Kontakt zu treten, wodurch das Segmentwachstum angekurbelt wurde.

Etiketten und Anhänger sind das zweitdominierende Segment der Verpackungsarten. Etiketten ermöglichen es den Markeninhabern, ihre Marke zu demonstrieren und ihre eindeutige Markenidentität zu kommunizieren, was das Segmentwachstum weiter unterstützt.

Durch Analyse der Endverbrauchsbranche

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Steigende Nachfrage nach bedruckten Verpackungen im Lebensmittel- und Getränkesektor fördert das Wachstum des Segments

Basierend auf der Endverbrauchsindustrie ist der Markt in Lebensmittel und Getränke, Körperpflege undKosmetika, Arzneimittel, Konsumgüter und andere.

Lebensmittel und Getränke sind das dominierende Endverbrauchsindustriesegment. Die bedruckten Schachteln und Kartons bieten der Lebensmittel- und Getränkeindustrie mehrere Vorteile. Die Kosteneffizienz, die schnelleren Durchlaufzeiten und die hochwertigen Eigenschaften der bedruckten Kartons fördern den Einsatz in Lebensmittelverpackungslösungen. Darüber hinaus ist der Druck auf Schachteln, Kartons oder Etiketten eine wichtige Möglichkeit, den Verbraucher über alle notwendigen Informationen über das Produkt und seine Verwendung zu informieren. Von nun an wird die steigende Nachfrage nach bedruckten Verpackungen in der Lebensmittel- und Getränkeindustrie das Wachstum des Segments ankurbeln.

Konsumgüter sind das zweitdominierende Endverbrauchsindustriesegment. Die steigende Nachfrage nach attraktiven und verbraucherfreundlichen Verpackungslösungen wird das Wachstum des Segments vorantreiben. Das Segment Lebensmittel und Getränke wird im Jahr 2026 voraussichtlich einen Anteil von 52,36 % halten.

REGIONALE EINBLICKE

Der Markt für Verpackungsdruck wird in Nordamerika, Europa, dem asiatisch-pazifischen Raum, Lateinamerika sowie dem Nahen Osten und Afrika analysiert.

North America Packaging Printing Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der nordamerikanische Markt machte im Jahr 2025 110,69 Milliarden US-Dollar aus, was 32,57 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 119,6 Milliarden US-Dollar erreichen. Die Präsenz großer Verpackungs- und Druckhersteller ist ein Schlüsselfaktor für die Steigerung des Marktwachstums in der Region. Darüber hinaus treibt auch die enorme Nachfrage nach Taschen und Beuteln, Etiketten und Wellpappschachteln in den etablierten Lebensmittel-, Getränke- und Konsumgütersektoren der Region das Marktwachstum voran.

Asien-Pazifik

Im Jahr 2025 machte der asiatisch-pazifische Raum 88,98 Milliarden US-Dollar aus, was 26,18 % des weltweiten Marktes entspricht, und es wird erwartet, dass er im Jahr 2026 auf 97,05 Milliarden US-Dollar anwächst. Der asiatisch-pazifische Raum ist die zweitdominierende Region und wird analysiert, um in den kommenden Jahren eine signifikante Entwicklung zu prognostizieren. Die steigende Nachfrage der Pharma- und Konsumgüterbranche in der Region nach gedruckten Verpackungslösungen zur Bereitstellung präziser Produktinformationen wie Nährwertangaben, Inhaltsstoffe und Gebrauchsanweisungen dämpft das Marktwachstum.

Europa

Europa verzeichnete im Jahr 2025 eine Marktgröße von 66,32 Milliarden US-Dollar und eroberte damit 19,52 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 70,96 Milliarden US-Dollar prognostiziert. Das Wachstum lässt sich auf den anhaltenden Nachhaltigkeits- und umweltfreundlichen Verpackungstrend in der Region zurückführen, der die Nachfrage nach Direktdruck auf Verpackungsmaterialien/-substraten wie Wellpappschachteln und -kartons steigert.

Lateinamerika

Der lateinamerikanische Markt wurde im Jahr 2025 auf 43,22 Milliarden US-Dollar geschätzt und machte 12,72 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 45,52 Milliarden US-Dollar erreichen. Der lateinamerikanische Markt für Verpackungsdruck wird aufgrund der wachsenden Nachfrage nach bedruckten Verpackungslösungen in der Lebensmittel- und Pharmaindustrie in der Region ein stetiges Wachstum verzeichnen.

Naher Osten und Afrika

Der Nahe Osten und Afrika trug im Jahr 2025 mit einer Bewertung von 30,62 Milliarden US-Dollar 9,01 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 32,08 Milliarden US-Dollar erreichen. Der Markt im Nahen Osten und in Afrika wird aufgrund der zunehmenden Nutzung von Druckverpackungen wie Etiketten, Wellpappenkartons und Beuteln in den Konsumgüter- und Körperpflegesektoren der Region voraussichtlich ein moderates Wachstum verzeichnen.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Marktteilnehmer profitieren von erheblichen Wachstumschancen durch die Einführung neuer Produkte

Der globale Verpackungsdruckmarkt ist stark fragmentiert und wettbewerbsintensiv. Einige bedeutende Akteure dominieren den Markt, indem sie innovative Verpackungslösungen in der Verpackungsindustrie anbieten. Diese großen Marktteilnehmer konzentrieren sich ständig darauf, ihren Kundenstamm über Regionen hinweg zu erweitern, indem sie ihre bestehende Produktpalette erneuern. Der Marktbericht beleuchtet auch die wichtigsten Entwicklungen der Hersteller.

Zu den wichtigsten Akteuren der Branche zählen Amcor Plc, Stora Enso Oyj, CCL Industries Inc., Constantia Flexibles, Smurfit Kappa, Huhtamaki Oyj und andere. Zahlreiche andere auf dem Markt tätige Unternehmen konzentrieren sich auf Marktszenarien und die Bereitstellung fortschrittlicher Verpackungslösungen.

Liste der führenden Verpackungsdruckunternehmen:

- Amcor Plc (Schweiz)

- Stora Enso Oyj(Finnland)

- CCL Industries Inc. (Kanada)

- Constantia Flexibles(Österreich)

- Smurfit Kappa (Irland)

- Huhtamaki Oyj (Finnland)

- WestRock(UNS.)

- Mondi (Großbritannien)

- Internationales Papierunternehmen(UNS.)

- Sonoco Products Company (USA)

- Sealed Air (USA)

- Tetra Pak(Schweiz)

- DS Smith (Großbritannien)

- Rengo Co., Ltd. (Japan)

- American Packaging Corporation (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- September 2023 –Ein weltweit führender Hersteller von papierbasierten Kartonverpackungen, Tetra Pak, und Eigentümer von Nordamerikas größter Kartonwassermarke, Flow Beverage, arbeiteten mit Live Nation Canada zusammen. Tetra Pak hat neue Kartondesigns auf den Markt gebracht, die Tetra Pak Custom Printing hervorheben. Es ist die „erste und einzige“ tintenstrahlbasierte Premium-Lösung für den Kartonverpackungsdruck, die Marken innovative, anpassbare und kostengünstige Systeme bietet.

- April 2023 –SIG kündigte die Einführung von SIG Digital Printing speziell für seine in Europa hergestellten aseptischen Kartonpackungen an. Die Drucklösung bietet VollfarbeDigitaldruckohne Zylinder und Druckformen für zusätzliche Agilität und Flexibilität, um den wachsenden Kundenanforderungen gerecht zu werden. Die Investition ergänzt auch den bestehenden Tiefdruck des Unternehmens.

- März 2022 –Mondi, ein weltweit führendes Unternehmen in der Verpackungs- und Papierbranche, stellte eine fortschrittliche Drucklinie in seinem Werk in Gronau, Deutschland, vor. Die fortschrittliche Ausrüstung wird der steigenden Nachfrage der Hygieneindustrie nach fortschrittlichen Druckoptionen für Laminate und Folien gerecht und bietet eine hervorragende Flexibilität bei der Auswahl von Damenpflegefolien und Beutelverpackungsdesigns.

- April 2021 – Amcor gab den Start einer strategischen Investition in ePac Flexible Packaging bekannt, einem weltweit führenden Unternehmen für qualitativ hochwertige und kleine Digitaldruckereien für flexible Verpackungen. Die Investition wird zwischen 10 und 15 Millionen US-Dollar betragen und eine Minderheitsbeteiligung an ePac Holdings LLC umfassen.

- März 2021 –Sealed Air stellte mit Prismiq ein Lösungsportfolio für Designdienstleistungen, Digitaldruck und vernetzte Verpackungen vor, das sich auf die Lebensmittelversorgungskette konzentriert. Die Digitaldruckdienste ermöglichen einfache Aktualisierungen und mehrere Designs pro Durchlauf, um eine personalisierte Nachricht auf die verpackten Produkte zu drucken.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine detaillierte Marktanalyse und konzentriert sich auf Schlüsselaspekte wie Top-Key-Player, Wettbewerbslandschaft, Produkt-/Dienstleistungstypen, Marktsegmente, Porters Fünf-Kräfte-Analyse und führende Produktsegmente. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die in den letzten Jahren zur Marktintelligenz und zum Wachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,08 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Druckverfahren

|

|

Nach Verpackungsart

|

|

|

Nach Endverbrauchsindustrie

|

|

|

Nach Region

|

Häufig gestellte Fragen

Die Fortune Business Insights-Studie zeigt, dass die globale Marktgröße im Jahr 2025 auf 339,83 Milliarden US-Dollar geschätzt wurde.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 8,08 % verzeichnen.

Die Marktgröße Nordamerikas wurde im Jahr 2025 auf 110,69 Milliarden US-Dollar geschätzt.

Basierend auf der Endverbrauchsindustrie ist die Lebensmittel- und Getränkeindustrie das dominierende Segment mit dem größten Marktanteil.

Der globale Marktwert wird bis 2034 voraussichtlich einen Wert von 680,07 Milliarden US-Dollar erreichen.

Die wichtigsten Markttreiber sind die potenziellen Vorteile des Flexodrucks und das bemerkenswerte Wachstum in der Lebensmittel- und Getränkeindustrie.

Die Top-Player auf dem Markt sind Amcor Plc, Stora Enso Oyj, CCL Industries Inc., Constantia Flexibles, Smurfit Kappa, Huhtamaki Oyj und andere.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf