Marktgröße, Anteil und Branchenanalyse für Veterinärsoftware, nach Typ (Praxisverwaltungssoftware, Software für klinische Arbeitsabläufe, Software für diagnostische Bildgebung, Software zur Kundenbindung, Planungs-/Online-Buchungssoftware, Software für Telemedizin/virtuelle Pflege, Software für den Umsatzzyklus, KI-Dokumentations-/Diktier-/Schreibsoftware und andere), nach Bereitstellung (Cloud-basiert, vor Ort/serverbasiert und hybrid), nach Tiertyp (Begleittier und Vieh), nach Endbenutzer (Tierärztliche Krankenhäuser und Spezial-/Überweisungszentren, unabhängige Tierarztpraxen und andere) un

Marktgröße und Zukunftsaussichten für Veterinärsoftware

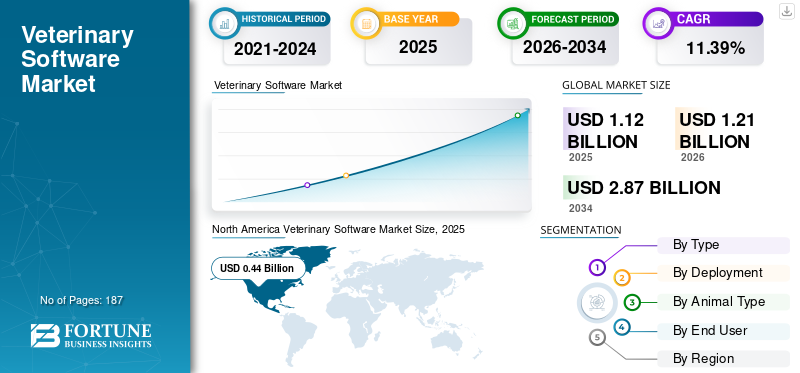

Die Marktgröße für Veterinärsoftware wurde im Jahr 2025 auf 1,12 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,21 Milliarden US-Dollar im Jahr 2026 auf 2,87 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 11,39 % aufweist. Nordamerika dominierte den Markt für Veterinärsoftware mit einem Marktanteil von 39,28 % im Jahr 2025.

Der Markt umfasst verschiedene Softwaresysteme, die von Tierkliniken, Spezial-/Überweisungseinrichtungen und unabhängigen Praxen verwendet werden, um den täglichen Betrieb zu überwachen und die Gesundheitsversorgung zu verbessern. Der Markt wird durch die steigende Nachfrage nach cloudbasierten Veterinärsystemen, die erhöhte Notwendigkeit, den Aufwand an Rezeption und Dokumentation zu verringern, die breitere Nutzung integrierter Buchungs- und Kommunikationstools sowie eine stärkere Einführung von Arbeitsabläufen und Zahlungen beeinflusstSoftwarein Haustierpraxen. Die Marktexpansion wird zusätzlich durch den Übergang von einfachen Einzelsystemen zu vernetzten Softwareumgebungen vorangetrieben, die Aufzeichnungen, Kundeninteraktionen, Arbeitsabläufe und Zahlungen auf einer einzigen Plattform vereinen.

Zu den wichtigsten Marktteilnehmern zählen IDEXX Laboratories, Covetrus, Vetstoria, Otto, Provet Cloud, Shepherd Veterinary Software und andere. Diese Firmen konzentrieren sich auf die integrierte Cloud-Bereitstellung, vernetzte kundenorientierte Arbeitsabläufe und KI-gestützte Dokumentation, die Kliniken dabei hilft, Zeit zu sparen, den Durchsatz zu verbessern und die wiederkehrende Softwarenutzung zu skalieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM VETERINÄR-SOFTWARE-MARKT

- Marktgröße 2025: 1,12 Milliarden US-Dollar

- Marktgröße 2026: 1,21 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 2,87 Milliarden US-Dollar

- CAGR: 11,39 % von 2026–2034

- Nordamerika dominierte den Markt für Veterinärsoftware mit einem Anteil von 39,28 % im Jahr 2025.

- Das Segment der KI-Dokumentationssoftware wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 26,50 % wachsen.

- Das Hybridsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,72 % wachsen.

Nordamerika

Der nordamerikanische Markt erreichte im Jahr 2024 einen Wert von 0,41 Milliarden US-Dollar und dominierte den Weltmarkt. Im Jahr 2025 behauptete die Region ihre führende Position mit einem Umsatzanteil von 0,44 Milliarden US-Dollar.

Europa

Der europäische Markt wird im Prognosezeitraum voraussichtlich um 9,75 % CAGR wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 0,32 Milliarden US-Dollar erreichen, angetrieben durch die zunehmende Pflege von Haustieren, die Digitalisierung von Kliniken und die zunehmende Einführung cloudbasierter Veterinärsysteme.

UNS.

Der US-amerikanische Markt für Veterinärsoftware wird im Jahr 2026 voraussichtlich etwa 0,41 Milliarden US-Dollar erreichen, was etwa 34,1 % des weltweiten Marktumsatzes ausmacht.

Japan

Der japanische Markt für Veterinärsoftware wird im Jahr 2026 auf etwa 0,06 Milliarden US-Dollar geschätzt, was etwa 4,9 % des weltweiten Umsatzes entspricht.

Mehr lesen

VETERINÄR-SOFTWARE-MARKTRENDS

Der zunehmende Einsatz von KI in der Diagnostik und Bildgebung ist ein bedeutender Markttrend

Der zunehmende Einsatz von KI in der Veterinärdiagnostik und Bildgebung entwickelt sich zu einem bedeutenden Trend auf dem Markt. Veterinärkliniken integrieren zunehmend KI-gestützte Bildgebungstechnologien, um die Diagnose zu beschleunigen, die Bildschärfe zu verbessern und eine schnellere klinische Entscheidungsfindung zu ermöglichen, insbesondere bei radiologieintensiven Eingriffen. Dieser Trend verstärkt sich, da Kliniken unter dem Druck stehen, steigende Fallzahlen mit einer begrenzten Belegschaft zu bewältigen, was den Wert von Automatisierungs- und Entscheidungsunterstützungstools erhöht. KI steigert die Effizienz des Arbeitsablaufs, indem sie Bilderfassung, Interpretationsunterstützung und miteinander verbundene Softwareplattformen in einem einzigen digitalen Prozess kombiniert. Folglich wandelt sich die KI-gesteuerte Bildgebung von einer Spezialfunktion zu einer umfassenderen kommerziellen Funktion innerhalb anspruchsvoller veterinärmedizinischer Softwarelösungen.

Dies ist besonders wichtig für Krankenhäuser und Spezial-/Überweisungszentren, wo die Komplexität der Diagnostik und der Volumenbedarf höher sind. Der Trend führt außerdem zu erhöhten Softwareausgaben für jeden Standort, da die KI-gesteuerte Bildgebung im Allgemeinen in die zentralen Praxismanagement- und Workflow-Systeme integriert ist. Die zunehmende Umsetzung vonKI in der Diagnostikund Bildgebung unterstützt Tierärzte bei der Verbesserung der Pflegestandards und stärkt gleichzeitig die strategische Bedeutung von Software bei alltäglichen Aufgaben. Diese Faktoren unterstützen das Gesamtwachstum des Marktes für Veterinärsoftware.

- Im Januar 2026 brachten DEXX Laboratories beispielsweise das digitale Bildgebungssystem ImageVue DR50 Plus auf den Markt, das ein vernetztes Bildgebungs-Ökosystem mit KI-gestützter Bildgebung kombiniert, um die Diagnose zu beschleunigen und die Pflege zu verbessern.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die zunehmende Einführung cloudbasierter Veterinärsoftware treibt das Marktwachstum voran

Die zunehmende Nutzung cloudbasierter Lösungen ist ein wesentlicher Faktor für das Marktwachstum. Cloud-Plattformen erfreuen sich immer größerer Beliebtheit, da sie die Abhängigkeit von lokalen Servern verringern, den IT-Wartungsaufwand verringern und Kliniken den Zugriff auf Aufzeichnungen, Planung, Abrechnung und Workflow-Tools von verschiedenen Standorten aus vereinfachen. Dies ist von entscheidender Bedeutung für Praxen mit mehreren Ärzten, Fachzentren und wachsenden Veterinärgruppen, die anpassungsfähige Systeme und vereinfachte Software-Upgrades benötigen. Die Cloud-Bereitstellung verbessert die Integration zwischen Funktionen wie Kundenkommunikation, Zahlungen, Arbeitsabläufen und Berichten und steigert so den Gesamtwert der Software pro Standort. Darüber hinaus erleichtern Cloud-Modelle den Anbietern laufende Abonnementeinnahmen und vereinfachen den Prozess für Kliniken, zusätzliche Module schrittweise zu integrieren. Da Tierarztpraxen immer mehr Wert auf betriebliche Effizienz, Fernzugriff und integrierte Arbeitsabläufe legen, bevorzugen cloudbasierte Lösungen zunehmend den Bereitstellungsansatz. All diese Faktoren treiben in ihrer Summe das Gesamtmarktwachstum voran.

- Beispielsweise gab Covetrus im Januar 2025 bekannt, dass es die Covetrus-Plattform als umfassendes und vernetztes Angebot für moderne Tierarztpraxen weiterentwickelt hat, das sich auf cloudbasierte Praxistechnologie und integrierte Betriebstools konzentriert.

MARKTBEGRENZUNG

Hohe Umstellungskosten und Abhängigkeit von Altsystemen schränken die Marktexpansion ein

Erhebliche Umstellungskosten und die Abhängigkeit von Altsystemen stellen eine deutliche Marktbeschränkung dar. Zahlreiche Kliniken nutzen weiterhin traditionelle serverbasierte Systeme, da der Übergang zu modernen Cloud-Plattformen häufig Datenmigrationen, Personalumschulungen, Neugestaltung von Arbeitsabläufen, Hardwarebewertungen und vorübergehende Betriebsunterbrechungen erfordert. Gleichzeitig erkennen Anbieter, die sich für eine Cloud-Migration einsetzen, an, dass Softwareänderungen eine Vorbereitung in Bezug auf Teambereitschaft, IT-Bereitschaft und Logistik erfordern, was möglicherweise die Entscheidungsfindung behindert und Verkaufszyklen verlängert. Dies stellt ein größeres Hindernis für vielbeschäftigte Praxen dar, die während des Implementierungsprozesses keine Ausfallzeiten oder Produktivitätsverluste verkraften können. Folglich verschieben zahlreiche Kliniken die Entscheidung für einen Ersatz und bestehen darauf, die Lebensdauer veralteter Plattformen zu verlängern, anstatt sofort ein Upgrade durchzuführen. Dies behindert die Geschwindigkeit der Cloud-Migration und verringert die Geschwindigkeit, mit der Anbieter den Markt auf fortschrittlichere, wertvollere Software-Ökosysteme umstellen können.

- Zum Beispiel der Software-Umstellungsleitfaden von zyVet, der im Jahr 2026 aktiv auf der aktuellen Website veröffentlicht wurde und in dem es heißt, dass Praxen ihre Teams, IT-Systeme und Logistik auf einen erfolgreichen Software-Umstieg vorbereiten müssen. Außerdem wird darauf hingewiesen, dass ezyVet jede Woche nur zwei bis drei Veterinärunternehmen dabei hilft, in die Cloud zu wechseln.

MARKTCHANCEN

Steigende Nachfrage nach Telemedizin und Fernkonsultationen bietet neue Wachstumschancen

Die steigende Nachfrage nach Telemedizin und virtuellen Konsultationen bietet erhebliche Marktchancen. Tierkliniken suchen zunehmend nach virtuellen Pflegelösungen, um die Zugänglichkeit zu verbessern, Folgefälle effektiver zu verwalten und unnötige Besuche in der Praxis zu minimieren. Dies ist von großem Wert für aktive Tierkliniken, entfernte Tierpfleger, Nachsorgeuntersuchungen nach der Behandlung, Verhaltensbeurteilungen und Triage-Unterstützung.Telemedizinhilft Kliniken dabei, die Zeit ihres Personals effektiver zu nutzen, indem entsprechende Interaktionen auf digitale Plattformen übertragen werden, wodurch sichergestellt wird, dass die persönlichen Ressourcen auf kritischere Fälle konzentriert werden. Da sich die Anforderungen der Kunden in Richtung Komfort und schnellere Kommunikation verlagern, haben Anbieter mehr Möglichkeiten, integrierte Telemedizin-, Terminplanungs-, Nachrichten- und Dokumentationsfunktionen in größeren veterinärmedizinischen Softwaresystemen zu verbessern. Die Möglichkeit wächst, da Fernkonsultationen die Kundenbindung verbessern und die Kontinuität der Versorgung fördern können, wenn sie innerhalb geeigneter regulatorischer und klinischer Grenzen eingesetzt werden. All diese Faktoren würden das Marktwachstum im Prognosezeitraum vorantreiben.

- Beispielsweise hat der AVMA-Vorstand im November 2025 die Telemedizin-Richtlinien aktualisiert, was zeigt, dass die organisierte Veterinärmedizin den Rahmen für den Einsatz von Telemedizin in der Praxis immer noch aktiv verfeinert.

HERAUSFORDERUNGEN DES MARKTES

Cybersicherheits- und DatenschutzrisikoStellen Sie eine bedeutende Herausforderung für das Marktwachstum dar

Das Risiko der Cybersicherheit und des Datenschutzes stellt eine erhebliche Herausforderung für den Markt dar. Da Praxen Patientenakten, Bildgebung, Zahlungen, Kommunikation und Cloud-Prozesse in digitale Formate umwandeln, sind sie einem erhöhten Risiko von Cyberangriffen, Ransomware und Vorfällen mit dem Verlust von Patientendaten ausgesetzt. Dies stellt eine zusätzliche Belastung für Softwareanbieter und Kliniken dar, da sie zusätzlich zu den Standardsoftwareausgaben Ressourcen für verbesserte Sicherheitsmaßnahmen, Mitarbeiterschulungen, Backup-Lösungen und Strategien zur Reaktion auf Vorfälle bereitstellen müssen. Bei kleineren und unabhängigen Praxen können diese zusätzlichen Kosten die Einführung fortschrittlicher vernetzter Plattformen verzögern oder den Übergang zu neueren Cloud-Systemen behindern. Darüber hinaus führen Cybersicherheitsrisiken zu erhöhter Vorsicht bei Käufern bei der Bewertung von Anbietern, insbesondere wenn Software Kundendaten, Zahlungsdetails und Krankenakten verwaltet. Diese Faktoren wirken sich kumulativ auf das Marktwachstum aus.

- Beispielsweise veröffentlichte die CVS Group im April 2024 eine Mitteilung über einen Cyber-Vorfall im Zusammenhang mit unbefugtem externen Zugriff auf eine begrenzte Anzahl ihrer IT-Systeme, der „erhebliche Betriebsstörungen“ verursachte und dazu führte, dass Teile ihrer IT-Systeme offline geschaltet wurden.

Segmentierungsanalyse

Nach Typ

Breiter Nutzen über ein breites Spektrum täglicher Funktionen, unterstützt durch segmentale Dominanz der Praxisverwaltungssoftware

Hinsichtlich der Art ist der Markt in Praxismanagementsoftware, Software für klinische Arbeitsabläufe, Software für diagnostische Bildgebung, Software zur Kundenbindung, Planungs-/Online-Buchungssoftware, Software für Telemedizin/virtuelle Pflege, Software für den Umsatzzyklus, KI-Dokumentations-/Diktier-/Schreibsoftware und andere unterteilt.

Das Segment der Praxisverwaltungssoftware dominierte im Jahr 2025 den Weltmarkt. Dies ist auf die breite Nutzung dieser Software für verschiedene tägliche Abläufe zurückzuführen, die Terminplanung, Patientenakten, Abrechnung, Inventar, Behandlungsverlauf und Berichterstattung bei Endbenutzern umfasst. Seine Vormachtstellung wird durch die Tatsache weiter verstärkt, dass zahlreiche verwandte Tools, darunter Kundenkommunikation, Zahlungen, Arbeitsabläufe und Dokumentation, typischerweise auf die Praxisverwaltungsplattform zurückgreifen, anstatt diese zu ersetzen. Darüber hinaus priorisieren Praxen in der Regel zunächst die Investition in Praxisverwaltungssoftware vor der Integration von Zusatzmodulen und etablieren diese als wesentliche Anschaffung innerhalb des Software-Stacks. Darüber hinaus unterstützen auch strategische Initiativen der operativen Akteure die Segmentdominanz.

- Beispielsweise gab Instinct Science im Januar 2026 die Übernahme von ScribbleVet bekannt und erklärte, dass der Zusammenschluss die Software für die Verwaltung von Tierarztpraxen durch die Einbettung von KI, Arbeitsabläufen und klinischer Intelligenz in einem einzigen System neu definieren würde.

Es wird erwartet, dass das Segment der KI-Dokumentations-/Diktier-/Schreibsoftware im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 26,50 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bereitstellung

Hohe Akzeptanz cloudbasierter Lösungen führte zu Segmentdominanz

Basierend auf der Bereitstellung wird der Markt in On-Premise/Server-basiert, Hybrid und Cloud-basiert unterteilt.

Das cloudbasierte Segment war im Jahr 2025 weltweit führend auf dem Markt. Die Tierkliniken entscheiden sich zunehmend für Software, die besser zugänglich, aktualisierbar und über verschiedene Standorte hinweg skalierbar ist, ohne auf lokale Server und umfassende IT-Unterstützung angewiesen zu sein. Die Bedeutung dieses Segments wird durch die steigende Nachfrage nach sofortigem Zugriff auf Patientenakten, Zeitpläne, Abrechnungs- und Workflow-Tools von jedem Ort aus verstärkt, insbesondere in Praxen mit mehreren Ärzten und expandierenden Veterinärorganisationen. Darüber hinaus werden cloudbasierte Systeme zunehmend bevorzugt, da sie im Vergleich zu herkömmlichen serverbasierten Systemen Softwareaktualisierungen, Datensicherungen, Integrationen und Fernzugriff vereinfachen können. Darüber hinaus wird erwartet, dass die Einführung neuer Produkte durch wichtige Akteure den Marktanteil des Segments stärken wird. Im Jahr 2026 soll das Segment einen Anteil von 58,0 % halten.

- Im Dezember 2025 brachte Instinct Science beispielsweise Instinct EMR für die Grundversorgung auf den Markt und beschrieb es als ein cloudbasiertes Praxisverwaltungssystem der nächsten Generation, das für vielbeschäftigte Allgemeinpraxen entwickelt wurde.

Es wird erwartet, dass das Hybridsegment im Prognosezeitraum mit einer CAGR von 12,72 % wachsen wird.

Nach Tierart

Große Basis an Begleittieren unterstützte segmentale Dominanz

Auf der Grundlage der Tierart wird der Markt in Haustiere und Nutztiere unterteilt.

Das Companion-Segment eroberte im Jahr 2025 den größten Marktanteil für Veterinärsoftware. Dies ist darauf zurückzuführen, dass sich die meisten Ausgaben für Veterinärsoftware darauf konzentrierenHaustierbetreuungUmgebungen, in denen Kliniken täglich Praxismanagement, Terminplanung, Kundenkommunikation, Abrechnung, Arbeitsabläufe, Bildgebung und Dokumentationstools benötigen. Darüber hinaus wird seine Dominanz durch die große und wachsende Zahl von Haustierbesuchen, höhere Ausgaben pro Klinik und den breiteren Einsatz von Softwareplattformen mit mehreren Modulen in Kleintierpraxen im Vergleich zu Tierhaltungseinrichtungen gestützt. Darüber hinaus verwenden Kliniken für Haustiere in der Regel einen breiteren digitalen Stack, da sie ein höheres Volumen an Terminen, Nachsorgeuntersuchungen, Vorsorgemaßnahmen und der Kommunikation mit den Eigentümern verwalten müssen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 86,1 % halten.

- Beispielsweise veröffentlichte Mars Veterinary Health im Januar 2026 seinen Science Impact Report 2025, der die Fortschritte in der Haustiergesundheit in seinem weltweit vernetzten Veterinärversorgungsnetzwerk hervorhebt.

Es wird erwartet, dass das Viehsegment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 10,52 % wachsen wird.

Vom Endbenutzer

Breiter Kundenstamm unabhängiger Tierarztpraxen unterstützte Segmentwachstum

Basierend auf dem Endverbraucher ist der Markt in Veterinärkrankenhäuser und Spezial-/Überweisungszentren, unabhängige Tierarztpraxen und andere unterteilt.

Das Segment der unabhängigen Tierarztpraxen dominierte den Markt im Jahr 2025. Diese Praxen repräsentieren die breiteste Kundenbasis und machen einen großen Teil der routinemäßigen Käufe von Veterinärsoftware in den Bereichen Terminplanung, Patientenakten, Abrechnung, Kundenkommunikation und tägliches Workflow-Management aus. Seine Dominanz wird durch die Tatsache gestützt, dass die meisten Tierkliniken als unabhängige Praxen arbeiten und in der Regel zunächst Software einführen, um die Effizienz an der Rezeption zu verbessern, Termine zu verwalten, den Verwaltungsaufwand zu reduzieren und einen besseren Kundenservice zu unterstützen. Darüber hinaus verlassen sich unabhängige Kliniken stark auf zentrale Praxismanagementsysteme, da sie eine Plattform benötigen, um sowohl klinische als auch geschäftliche Abläufe mit begrenztem Personal abzuwickeln. Das Segment profitiert auch von der wachsenden Nachfrage nach erschwinglichen cloudbasierten Tools, die kleineren Praxen helfen, ihre Produktivität zu steigern, ohne große interne IT-Kapazitäten aufzubauen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 57,2 % halten.

- Beispielsweise gab Covetrus im September 2025 bekannt, dass sein VetSuite-Netzwerk für unabhängige Tierarztpraxen seit seiner Einführung Einsparungen in Höhe von mehr als 30 Millionen US-Dollar erzielt hat und landesweit bereits jeden zehnten Haustiertierarzt betreut.

Darüber hinaus wird für Veterinärkrankenhäuser und Spezial-/Überweisungszentren im Prognosezeitraum eine Wachstumsrate von 13,02 % prognostiziert.

Regionaler Ausblick auf den Markt für Veterinärsoftware

Geografisch ist der Markt in den asiatisch-pazifischen Raum, Europa, Lateinamerika, Nordamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Veterinary Software Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erreichte im Jahr 2024 einen Wert von 0,41 Milliarden US-Dollar und dominierte den Weltmarkt. Im Jahr 2025 behauptete die Region ihre führende Position mit einem Umsatzanteil von 0,44 Milliarden US-Dollar. Die größte installierte Basis an Tierarztpraxen, hohe Ausgaben für die Tierpflege und die stärkste Akzeptanz von Cloud-basierter und Multimodul-Software sind einige der wichtigsten Faktoren, die das regionale Marktwachstum antreiben.

US-Markt für Veterinärsoftware

Der US-Markt liegt an der Spitze der nordamerikanischen Region und wird im Jahr 2026 voraussichtlich etwa 0,41 Milliarden US-Dollar betragen, was etwa 34,1 % des Weltmarktes entspricht.

Europa

Der europäische Markt wird im Prognosezeitraum voraussichtlich um 9,75 % CAGR wachsen. Die europäische Region wächst aufgrund ihres großen Veterinärpersonals, der zunehmenden Größe der Kliniken und des steigenden Bedarfs an digitalen Effizienztools. Darüber hinaus wird das Wachstum auch durch eine allmähliche Verlagerung hin zu Cloud-basierten Plattformen und einen stärkeren Softwareeinsatz bei mehreren Tierärzten und Unternehmenspraxen unterstützt.

Britischer Markt für Veterinärsoftware

Der britische Markt wird im Jahr 2026 auf etwa 0,06 Milliarden US-Dollar geschätzt, was etwa 4,9 % des weltweiten Umsatzes entspricht.

Deutschland-Markt für Veterinärsoftware

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,06 Milliarden US-Dollar erreichen, was etwa 4,6 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Markt bis 2026 einen Wert von 0,32 Milliarden US-Dollar erreichen wird. Die zunehmende Pflege von Haustieren, die zunehmende Digitalisierung von Kliniken und die zunehmende Einführung cloudbasierter Veterinärsysteme sowohl in entwickelten als auch in aufstrebenden Märkten sind wichtige Wachstumstreiber in dieser Region.

Japanischer Markt für Veterinärsoftware

Der japanische Markt wird im Jahr 2026 auf rund 0,06 Milliarden US-Dollar geschätzt, was etwa 4,9 % des weltweiten Umsatzes ausmacht.

Markt für Veterinärsoftware in China

Der chinesische Markt wird im Jahr 2026 voraussichtlich einen Umsatz von rund 0,08 Milliarden US-Dollar erreichen, was etwa 6,9 % des weltweiten Umsatzes entspricht.

Indischer Markt für Veterinärsoftware

Der indische Markt wird im Jahr 2026 auf etwa 0,03 Milliarden US-Dollar geschätzt, was etwa 2,7 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Untersuchungszeitraum ein langsameres Wachstum prognostiziert. Der lateinamerikanische Markt wächst aufgrund des großen und wachsenden Veterinärökosystems, insbesondere in Brasilien, sowie der schrittweisen Modernisierung des Klinikbetriebs. Der lateinamerikanische Markt wird im Jahr 2026 auf rund 0,05 Milliarden US-Dollar geschätzt.

In der Region Naher Osten und Afrika wird der GCC-Markt bis 2026 voraussichtlich etwa 0,02 Milliarden US-Dollar erreichen, was etwa 1,3 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Umfassende Produktintegration und Erweiterung der KI-gestützten Workflow-Funktionen stärken die Marktposition wichtiger Unternehmen

Der Markt zeichnet sich durch eine mäßig fragmentierte Wettbewerbslandschaft aus, die von etablierten Plattformanbietern und schnell wachsenden aufstrebenden Unternehmen angeführt wird. Zu den prominenten Marktteilnehmern zählen IDEXX Laboratories, Inc., Otto, Covetrus, Patterson Veterinary (NaVetor) und Shepherd Veterinary Solutions. Diese Unternehmen konzentrieren sich auf KI-gestützte Workflow-Verbesserungen, eine tiefere PIMS-Integration und einheitlichere Software-Stacks, die sowohl die betriebliche Effizienz als auch das Kundenerlebnis verbessern.

- Beispielsweise kündigte Covetrus im Januar 2025 KI-gestützte Workflow-Automatisierung und Behandlungsbrettfunktionen innerhalb von Covetrus Pulse als Teil der fortschrittlichen Covetrus-Plattform an.

Weitere wichtige Teilnehmer sind Vetstoria, Carestream Health, Nordhealth, Animal Intelligence Software und andere. Es wird erwartet, dass sich diese Unternehmen auf die Innovation neuer Produkte, den Aufbau von Kooperationen und Partnerschaften sowie die Entwicklung skalierbarer Datenplattformen konzentrieren, um ihre Wettbewerbsposition im gesamten Prognosezeitraum zu verbessern.

LISTE DER WICHTIGSTEN VETERINÄR-SOFTWARE-UNTERNEHMEN IM PROFIL

- IDEXX Laboratories, Inc.(UNS.)

- Otto (USA)

- Covetrus (USA)

- Patterson Veterinary (NaVetor) (USA)

- Shepherd Veterinary Solutions (USA)

- Vetstoria (Großbritannien)

- Carestream Health (USA)

- Nordhealth (Finnland)

- Animal Intelligence Software (USA)

- Farmbrite(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Otto führte die KI-gestützten Geschäftserkenntnisse und Empfehlungen OttoPilot für Tierkliniken ein und erweiterte damit seine KI-Workflow- und Analysefunktionen.

- Januar 2026:Digitail führte Tails AI Vision ein und ermöglicht seinem KI-Assistenten die Analyse, Zusammenfassung und Extraktion von Daten aus Bildern und PDF-Dateien für Tierarztpraxen.

- Januar 2026:Digitail hat eine Serie-B-Finanzierung in Höhe von 23 Millionen US-Dollar eingeworben, um die Expansion im Bereich der Managementsoftware für Tierarztpraxen zu beschleunigen und die KI-Funktionen für Tierärzte und Tierhalter weiterzuentwickeln.

- November 2025:Vetstoria kündigte die Integration von Reserve mit Google an, wodurch die Sichtbarkeit und der Zugriff auf tierärztliche Online-Buchungen über Google erweitert werden.

- Februar 2024:IDEXX Laboratories Inc. hat Vello auf den Markt gebracht, eine Softwarelösung zur Einbindung von Tierhaltern, die darauf ausgelegt ist, Tierarztpraxen und Kunden über digitale Kommunikationstools zu verbinden.

BERICHTSBEREICH

Die globale Marktanalyse für Veterinärsoftware umfasst eine gründliche Bewertung der Marktgröße und Prognosen für jedes im Bericht hervorgehobene Segment. Es bietet Einblicke in die Marktdynamik und Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es vermittelt Verständnis für wesentliche Faktoren, darunter technologischen Fortschritt, Produktinnovationen, das regulatorische Umfeld und die Einführung neuer Produkte. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen, technologische Fortschritte sowie wichtige Entwicklungen in der Branche auf dem Markt detailliert beschrieben. Der Marktprognosebericht bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Informationen zu Marktanteilen und Profilen der wichtigsten aktiven Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 11,39 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Typ, Bereitstellung, Tiertyp, Endbenutzer und Region |

| Nach Typ |

|

| Durch Bereitstellung |

|

| Nach Tiertyp |

|

| Durch Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,12 Milliarden US-Dollar und soll bis 2034 2,87 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 0,44 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 11,39 % aufweisen wird.

Nach Art wird erwartet, dass das Segment der Praxisverwaltungssoftware den Markt anführt.

Die zunehmende Einführung cloudbasierter Veterinärsoftware in Verbindung mit der Verlagerung hin zur Integration in EHR-Systeme treibt in erster Linie die Marktexpansion voran.

IDEXX Laboratories, Inc., Covetrus, Patterson Veterinary (NaVetor) und Shepherd Veterinary Solutions gehören zu den führenden Akteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 187

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf