Marktgröße, Anteil und Branchenanalyse für Zellglas, nach Produkttyp (Block- und Schalenglas und Schaumglaskies), nach Anwendung (Industrie, Baugewerbe und andere) und regionaler Prognose, 2026–2034

Größe des Zellglasmarktes und Zukunftsaussichten

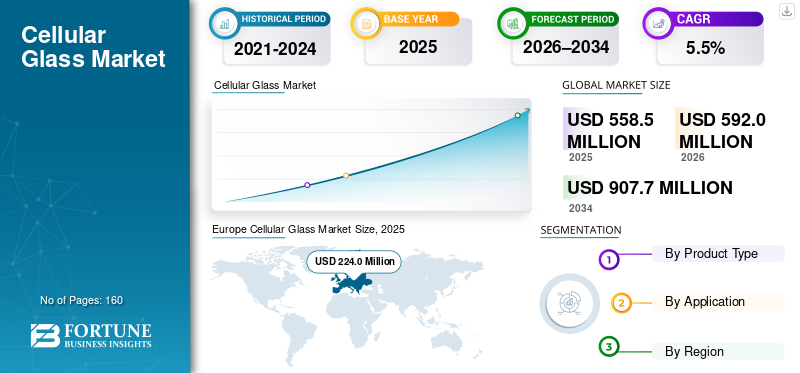

Die weltweite Größe des Schaumglasmarktes wurde im Jahr 2025 auf 558,5 Millionen US-Dollar geschätzt. Der Markt soll von 592,0 Millionen US-Dollar im Jahr 2026 auf 907,7 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,5 % aufweisen. Europa dominierte den Schaumglasmarkt mit einem Marktanteil von 40,11 % im Jahr 2025.

Schaumglas (auch Schaumglas genannt) ist ein starres, geschlossenzelliges Isoliermaterial, das durch Aufschäumen von recyceltem Glas und die Formung zu Produkten wie Blöcken, Schalen, Platten oder Granulat hergestellt wird. Es ist nicht brennbar, wasser- und dampfdicht, formstabil und bietet im Vergleich zu vielen Dämmalternativen eine hohe Druckfestigkeit. Es wird häufig für verschiedene Endanwendungen eingesetzt, darunter im Baugewerbe, bei der Isolierung industrieller Prozesse und bei anderen Spezialanwendungen, bei denen langfristige Wärmeleistung und Feuchtigkeitsbeständigkeit von entscheidender Bedeutung sind.

Das Wachstum des Marktes wird durch strengere Anforderungen an die Gebäudesicherheit und Energieeffizienz, die zunehmende Präferenz für nicht brennbare Isoliersysteme und anhaltende Investitionen in industrielle und kryogene Infrastruktur, die von dampfdichter Isolierung profitiert, vorangetrieben.

Darüber hinaus umfasst der Markt mehrere große Player, darunter Owens Corning, Wedge India, PINOSKLO, ZHEJIANG ZHENSHEN INSULATION TECHNOLOGY CORP.LTD. und Tianjin Huali Thermal Insulation Building Material Co., Ltd. Ein breites Portfolio, innovative Produkteinführungen und eine starke geografische Ausweitung der Präsenz haben die Dominanz dieser Unternehmen auf dem Weltmarkt unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Zellglasmarkt

- Marktgröße 2025: 558,5 Millionen US-Dollar

- Marktgröße 2026: 592,0 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 907,7 Mio. USD

- CAGR: 5,5 % von 2026–2034

- Europa dominierte den Schaumglasmarkt mit einem Anteil von 40,11 % im Jahr 2025.

- Das Segment Block & Shell hatte im Jahr 2025 den größten Marktanteil.

- Das Industriesegment hielt im Jahr 2025 einen Anteil von 53,7 %.

Europa

Europa hatte im Jahr 2025 einen Wert von 224,0 Millionen US-Dollar und soll im Jahr 2026 einen Wert von 238,7 Millionen US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 126,7 Millionen US-Dollar erreichen, unterstützt durch wachsende Industrie- und Bauaktivitäten.

Nordamerika

Nordamerika wird voraussichtlich mit einer jährlichen Wachstumsrate von 5,7 % wachsen und bis 2026 151,7 Millionen US-Dollar erreichen, angetrieben durch die Nachfrage nach Infrastruktur und kommerzieller Isolierung.

UNS.

Der Markt erreichte im Jahr 2025 126,5 Millionen US-Dollar, unterstützt durch eine starke Nachfrage aus Industrieverarbeitungs- und Infrastrukturprojekten.

Japan

Der zunehmende Fokus auf energieeffiziente Gebäude und industrielle Isolationslösungen unterstützt das Marktwachstum.

Mehr lesen

Markttrends für Zellglas

Brandsichere Gebäudehüllen, kreisförmige Isolierung aus recyceltem Glas und kryogene Projekte

Die Nachfrage nach Schaumglas wird weiterhin durch den Bedarf des Bausektors an nicht brennbaren, feuchtigkeitsbeständigen Isolierlösungen für Dächer, Fassaden und unterirdische Baugruppen bestimmt, insbesondere dort, wo Vorschriften und Spezifikationen Brandschutz und langfristige Haltbarkeit im Vordergrund stehen. Gleichzeitig stärken Zulieferer ihre Narrative zur Zirkularität, indem sie ihre Zahl steigernrecyceltes GlasInhalt und Veröffentlichung von Produktumweltdokumentationen, die die Einführung einer nachhaltigkeitsorientierten Beschaffung unterstützen. Parallel dazu bleibt die industrielle Nachfrage durch Projekte verankert, die eine Isolierungsleistung in extremen Temperaturbereichen erfordern, einschließlich LNG und anderen kryogenen Systemen, bei denen eine dampfdichte Isolierung dazu beiträgt, das Risiko von Kondensation und Korrosion unter der Isolierung zu verringern.

- Beispielsweise trat die überarbeitete Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EU/2024/1275) am 28. Mai 2024 in Kraft und legt den Schwerpunkt auf eine schnellere Renovierung und eine höhere Energieeffizienz im EU-Gebäudebestand, wodurch die Nachfrage nach dauerhafter Isolierung gefördert wird (Europäische Kommission).

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Anforderungen an nicht brennbare, dampfdichte Isolierung und Anforderungen an die Tragfähigkeit treiben das Marktwachstum voran

Schaumglas wird zunehmend dort eingesetzt, wo Nichtbrennbarkeit, dauerhafte thermische Stabilität und Feuchtigkeitsundurchlässigkeit zwingend erforderlich sind, einschließlich Flachdächern, Fundamenten und Industriesystemen, die rauen Betriebsbedingungen ausgesetzt sind. Im Gegensatz zu vielen polymeren Isoliermaterialien behält Schaumglas seine Leistung unter nassen Bedingungen bei und hält hohen Druckbelastungen stand, die für Dachdecks, gerätetragende Baugruppen und unterirdische Isolierungskonstruktionen relevant sind. Bei industriellen Anwendungen unterstützen konsistente Leistungsanforderungen und eine spezifikationsgesteuerte Beschaffung die wiederholte Einführung in Prozessanlagen und kryogenen Anlagen.

- Beispielsweise definiert ASTM C552 Leistungsanforderungen für die Wärmedämmung aus Schaumglas für gewerbliche und industrielle Systeme

MARKTBEGRENZUNGEN

Höhere Installationskosten im Vergleich zu handelsüblicher Isolierung und eine begrenzte Herstellerbasis schränken eine breitere Akzeptanz ein

Schaumglas gilt in der Regel als Premium-Isoliermaterial und kann bei kostensensiblen Projekten nur eingeschränkt eingesetzt werdenPolymerschäumeoder Mineralwolle sind akzeptierte Ersatzstoffe. Außerdem gibt es auf dem Markt nur eine begrenzte Anzahl spezialisierter Hersteller, und aufgrund der Wirtschaftlichkeit des Massentransports kann die Logistik für Schaumglasschotter restriktiv sein. Darüber hinaus können Spezifikationen und Kenntnisse der Auftragnehmer in den verschiedenen Regionen unterschiedlich sein, was für bestimmte Projektteams zu einem höheren Qualifizierungs- und Installationslernaufwand führt. Zusammengenommen können diese Faktoren die Produktakzeptanz hemmen und das Wachstum des Schaumglasmarktes behindern.

MARKTCHANCEN

Renovierungsprogramme und Erweiterung der LNG-/Kryogenkapazität zur Schaffung lukrativer Wachstumschancen

Politisch gesteuerte Renovierungsprogramme und strengere Energieeffizienzvorschriften schaffen Möglichkeiten für Schaumglas in Dächern, Fundamenten und feuchtigkeitsempfindlichen Baugruppen, wo seine lange Lebensdauer und geringe Wasseraufnahme das Lebenszyklusrisiko verringern. Auf industrieller Seite fördern der Ausbau der LNG-Kapazität und umfassendere Investitionen in die kryogene Infrastruktur die Nachfrage nach dampfdichter Isolierung, die die strukturelle Integrität auch bei extremen Temperaturgradienten aufrechterhält. Es bestehen auch Möglichkeiten, den Einsatz von Schaumglasschotter als kreisförmiges, tragendes Isolier- und leichtes Füllmaterial in Fundamenten und Infrastrukturprojekten auszuweiten.

- Der Global LNG Capacity Tracker der Internationalen Energieagentur hebt die laufenden Erweiterungen der Verflüssigungskapazität bis 2030 hervor und unterstützt damit den damit verbundenen Bedarf an IsolierungLNG-Infrastruktur

HERAUSFORDERUNGEN DES MARKTES

Das Substitutionsrisiko bei Standardanwendungen im Baugewerbe und die Projektzyklizität bei industriellen Endanwendungen können das Marktwachstum behindern

Bei Standardanwendungen zur Gebäudedämmung konkurriert Schaumglas mit kostengünstigeren Dämmstoffen, und das Substitutionsrisiko bleibt hoch, wenn Nichtbrennbarkeit oder Dampfdichtheit keine strenge Anforderung sind. Bei industriellen und kryogenen Anwendungen kann die Nachfrage projektgesteuert sein, wobei die Beschaffung an Investitionszyklen in der LNG-, Raffinerie- und Prozessindustrie gebunden ist. Darüber hinaus kann die Volatilität der Energiekosten die Wirtschaftlichkeit der Fertigung beeinflussen, während regionalspezifische Genehmigungen und Auftragnehmerpraktiken die Einführung in neuen Regionen verlangsamen können.

Segmentierungsanalyse

Nach Produkttyp

Das Block- und Schalensegment ist aufgrund seines hohen Einsatzes in der industriellen Isolierung sowie bei Dach- und Gebäudeanwendungen führend

Je nach Produkttyp ist der Markt in Block- und Schalenkies sowie Schaumglasschotter unterteilt.

Das Block- und Schalensegment hatte im Jahr 2025 den größten Marktanteil von Schaumglas. Das Segment wird durch den Einsatz in industriellen Isoliersystemen und anspruchsvollen Dach- und Gebäudeanwendungen vorangetrieben, bei denen Nichtbrennbarkeit und Dampfdichtheit von entscheidender Bedeutung sind.

Es wird erwartet, dass das Schaumglaskies-Segment im gesamten Prognosezeitraum ein positives Wachstum verzeichnet, unterstützt durch die Verwendung als tragende Isolierung und leichte Füllung in Fundamenten, Dächern und Infrastruktur. Sein Wachstum steht im Einklang mit kreislauforientierten Baupraktiken und dem zunehmenden Interesse an Zuschlagstoffen auf Recyclingglasbasis für Isolierung und Entwässerung. Das Segment Schaumglasschotter wird im Untersuchungszeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 5,1 % wachsen.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Aufgrund des umfangreichen Einsatzes von Schaumglas dominiert die industrielle Anwendung

Je nach Anwendung wird der Markt in Industrie, Bauwesen und andere kategorisiert.

Das Industriesegment hatte im Jahr 2025 mit 53,7 % den größten Marktanteil von Schaumglas. Das Wachstum des Segments wird hauptsächlich durch Schaumglasspezifikationen in Prozessanlagen, Raffinerien, Chemieanlagen und Kryosystemen vorangetrieben, wo Feuchtigkeitsundurchlässigkeit und langlebige thermische Leistung die Betriebsrisiken reduzieren.

Für das Bausegment wird im geplanten Zeitraum ebenfalls eine jährliche Wachstumsrate von 5,2 % erwartet. Das Wachstum des Segments wird durch hochwertige Dach- und Unterkonstruktionen unterstützt, insbesondere dort, wo Nichtbrennbarkeit, Druckfestigkeit und Wasserbeständigkeit von entscheidender Bedeutung sind.

Regionaler Ausblick auf den Zellglasmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Europa

Europe Cellular Glass Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa hielt im Jahr 2025 den dominierenden Anteil im Wert von 224,0 Mio. USD und wird voraussichtlich auch im Jahr 2026 mit 238,7 Mio. USD den führenden Anteil behalten. Das Wachstum der Region wird durch strenge Anforderungen an die Energieeffizienz von Gebäuden und die starke Einführung von nicht brennbaren Materialien vorangetriebenIsolierungLösungen bei Sanierungs- und Neubauprojekten.

Deutschland-Markt für Zellglas

Der deutsche Markt erreichte im Jahr 2025 etwa 59,1 Millionen US-Dollar, was etwa 6,4 % des weltweiten Umsatzes entspricht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Britischer Zellglasmarkt

Das Vereinigte Königreich erwirtschaftete im Jahr 2025 29,3 Millionen US-Dollar, was etwa 5,3 % des weltweiten Marktumsatzes entspricht.

Nordamerika

Es wird erwartet, dass Nordamerika im Prognosezeitraum ein deutliches Wachstum von 5,7 % verzeichnen und im Jahr 2026 151,7 Millionen US-Dollar erreichen wird. Die Region profitiert von geschäftskritischen Dachspezifikationen, industriellen Isolierungsanforderungen und anhaltenden Investitionen in Anlagen der Energie- und Prozessindustrie.

US-amerikanischer Zellglasmarkt

Im Jahr 2025 erzielte der US-Markt einen Umsatz von 126,5 Millionen US-Dollar, da das Land den Großteil des regionalen Verbrauchs durch Upstream- und Midstream-Infrastruktur, industrielle Verarbeitungsanlagen und leistungsstarke Isolationsprojekte für Gewerbegebäude ausmacht.

Asien-Pazifik

Der asiatisch-pazifische Raum leistet ebenfalls einen bedeutenden Beitrag, wobei der Markt im Jahr 2026 schätzungsweise 126,7 Millionen US-Dollar erreichen wird. Das Wachstum der Region wird durch Industrieinvestitionen, die selektive Einführung leistungsstarker Gebäudehüllen und den Ausbau unterstütztKühlketteund Prozessinfrastruktur. China bleibt der größte Verbraucher in der Region, während Japan und Südkorea durch industrielle und hochwertige Bauanwendungen einen Beitrag leisten.

China-Markt für Zellglas

Im Jahr 2025 erzielte der chinesische Markt einen Umsatz von 47,3 Millionen US-Dollar, angetrieben durch industrielle Isolierung in der Chemie, Raffinerie und ausgewählten Kryo-/Kühlkettensystemen, bei denen feuchtigkeitsdichte, nicht brennbare Leistung geschätzt wird.

Lateinamerika

Lateinamerika verzeichnet ein stetiges Wachstum, für das Jahr 2026 wird ein Umsatz von schätzungsweise 29,8 Millionen US-Dollar prognostiziert. Die Nachfrage ist größtenteils importgetrieben und mit ausgewählten Industrieprojekten, erstklassigen Bauspezifikationen und Infrastrukturanwendungsfällen verbunden, bei denen tragende Isolierung und Feuchtigkeitsbeständigkeit einen Mehrwert schaffen.

Der Nahe Osten und Afrika

Der Nahe Osten und Afrika expandieren schrittweise und verzeichneten im Jahr 2025 einen Umsatz von rund 45,1 Millionen US-Dollar. Den Großteil der regionalen Nachfrage entfallen auf GCC-Länder aufgrund von Industrie- und Energieinfrastrukturprojekten, bei denen dampfdichte Isolierung einen hohen Stellenwert hat, während die Nachfrage außerhalb der GCC-Staaten an ausgewählte Bauvorhaben und institutionelle Beschaffung gebunden ist.

GCC-Schaumglasmarkt

GCC erreichte im Jahr 2025 26,8 Millionen US-Dollar, was etwa 4,3 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure setzen auf spezifikationsgesteuerten Verkauf, zirkuläre Positionierung und Fertigungskapazitäten, um ihre Marktpositionen zu behaupten

Der Wettbewerb wird durch Prozess-Know-how (Leistungskonsistenz geschlossener Zellen), Zertifizierungs- und Compliance-Fähigkeiten, Zugang zu Recyclingglas-Rohstoffen und der Fähigkeit, Projektspezifikationen in Bau- und Industriemärkten zu unterstützen, geprägt. Zu den wichtigsten Wettbewerbsmerkmalen gehören Fertigungsdienstleistungen für Schalen und kundenspezifische Formen, Unterstützung für Auftragnehmer und veröffentlichte Produktdokumentation für eine nachhaltigkeitsorientierte Beschaffung.

Zu den wichtigsten Marktteilnehmern gehören Owens Corning, Wedge India, PINOSKLO, ZHEJIANG ZHENSHEN INSULATION TECHNOLOGY CORP.LTD. und Tianjin Huali Thermal Insulation Building Material Co., Ltd. Produktportfolios, technische Zulassungen und regionale Vertriebsstärke unterstützen die Positionierung dieser Akteure auf dem Weltmarkt.

LISTE DER WICHTIGSTEN ZELLGLASUNTERNEHMEN IM PROFIL

- Owens Corning(UNS.)

- Keil Indien(Indien)

- PINOSKLO(Ukraine)

- ZHEJIANG ZHENSHEN INSULATION TECHNOLOGY CORP.LTD. (China)

- Tianjin Huali Wärmedämmbaustoff Co., Ltd. (China)

- INSULTHERM (USA)

- POLYDROS, S.A. (Spanien)

- Cellglas Group AB (Schweden)

- Metfel Engineering LLC (Türkei)

- Multi-Glass Insulation Ltd. (Kanada)

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,5 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Produkttyp, Anwendung und Region |

|

Nach Produkttyp |

· Block & Shell · Schaumglasschotter |

|

Auf Antrag |

· Industriell · Konstruktion · Andere |

|

Nach Geographie |

· Nordamerika (nach Produkttyp, Anwendung und Land) o USA (auf Antrag) o Kanada (auf Antrag) · Europa (nach Produkttyp, Anwendung und Land/Subregion) o Deutschland (auf Antrag) o Frankreich (auf Antrag) o Italien (auf Antrag) o Großbritannien (auf Antrag) o Restliches Europa (nach Antrag) · Asien-Pazifik (nach Produkttyp, Anwendung und Land/Subregion) o China (auf Antrag) o Japan (auf Antrag) o Indien (auf Antrag) o Südkorea (auf Antrag) o Rest des asiatisch-pazifischen Raums (nach Antrag) · Lateinamerika (nach Produkttyp, Anwendung und Land/Subregion) o Brasilien (auf Antrag) o Mexiko (auf Antrag) o Rest Lateinamerikas (nach Antrag) · Naher Osten und Afrika (nach Produkttyp, Anwendung und Land/Subregion) o GCC (auf Antrag) o Südafrika (auf Antrag) o Rest des Nahen Ostens und Afrikas (nach Antrag) |

Häufig gestellte Fragen

Fortune Business Insights schätzt, dass die globale Marktgröße im Jahr 2025 558,5 Millionen US-Dollar betrug und bis 2034 voraussichtlich 907,7 Millionen US-Dollar erreichen wird.

Der Markt wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 5,5 % verzeichnen.

Das Segment der industriellen Anwendungen war im Jahr 2025 marktführend.

Europa hatte im Jahr 2025 den höchsten Marktanteil.

Owens Corning, Wedge India, PINOSKLO, ZHEJIANG ZHENSHEN INSULATION TECHNOLOGY CORP.LTD. und Tianjin Huali Thermal Insulation Building Material Co., Ltd sind einige der führenden Akteure auf dem Markt.

Der steigende Bedarf an nicht brennbarer, dampfdichter Isolierung in Bau- und Industriesystemen, insbesondere dort, wo Brandschutz und Feuchtigkeitsbeständigkeit zwingend erforderlich sind, treibt das Wachstum voran.

Strengere Energievorschriften für Gebäude, zunehmender Einsatz in Unterbau-/Fundament- und Flachdachanlagen sowie fortgesetzte Investitionen in die Industrie/Kryogentechnik (z. B. LNG), bei denen eine langlebige, korrosionsbeständige Isolierung das Lebenszyklusrisiko verringert.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf