Tamaño del mercado de filamentos de impresión 3D, participación y análisis de la industria, por tipo de material (PLA (ácido poliláctico), ABS (acrilonitrilo butadieno estireno), PETG (tereftalato de polietileno glicol), nailon (poliamida), TPU/TPE (poliuretano/elastómeros termoplásticos), filamentos compuestos, policarbonato (PC) y otros), por aplicación (creación de prototipos, piezas funcionales y uso final) componentes, herramientas y accesorios, modelos visuales y diseño conceptual, y otros), por industria de uso final (aeroespacial y de defensa, automotriz, atención médica y dispositivos

INFORMACIÓN CLAVE DEL MERCADO

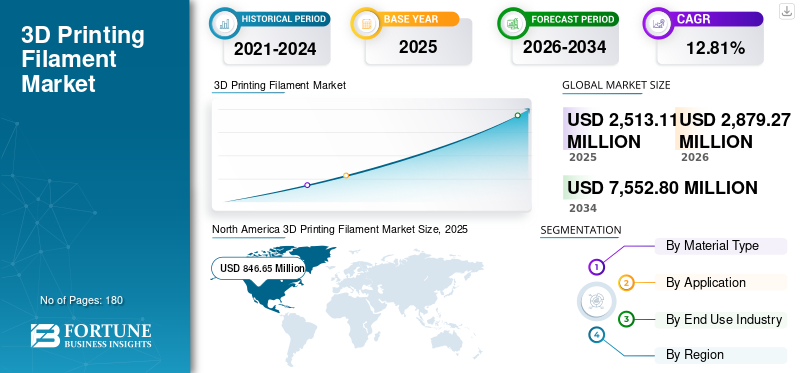

El tamaño del mercado mundial de filamentos de impresión 3D se valoró en 2.513,11 millones de dólares EE.UU. en 2025. Se prevé que el mercado crezca de 2.879,27 millones de dólares EE.UU. en 2026 a 7.552,80 millones de dólares EE.UU. en 2034, exhibiendo una tasa compuesta anual del 12,81% durante el período previsto. América del Norte dominó el mercado global con una cuota de mercado del 33,7% en 2025.

El crecimiento del mercado de filamentos de impresión 3D está impulsado principalmente por la rápida expansión del modelado por deposición fundida (FDM/FFF) y la adopción de la impresión 3D en los segmentos industrial, comercial y de consumo. A nivel mundial, hay en funcionamiento millones de impresoras FDM industriales y de escritorio, y cada una de ellasimpresorarequiere un consumo recurrente de filamentos, lo que crea una fuerte demanda de compra repetida. El cambio cada vez mayor en la impresión 3D de la creación de prototipos a piezas funcionales, herramientas, plantillas y accesorios está aumentando significativamente los volúmenes de uso de filamentos. Los usuarios industriales suelen consumir entre 5 y 10 veces más filamento por impresora que los usuarios aficionados, lo que acelera el crecimiento del mercado.

Además, la creciente adopción de filamentos compuestos y de ingeniería como PETG, nailon, TPU y materiales reforzados con fibra de carbono está aumentando el precio de venta promedio de los filamentos.

- Por ejemplo, en diciembre de 2025, el innovador de supermateriales Lyten anunció el lanzamiento de dos nuevos productos de fabricación aditiva de alto rendimiento, incluido un filamento de impresión 3D PA1205 impulsado por la tecnología mejorada con grafeno de Lyten. El filamento PA1205 ofrece una resistencia mecánica significativamente mejorada, como una resistencia del eje X/Y hasta un 100 % mayor y una resistencia del eje Z un 43 % mayor, en comparación con los filamentos compuestos convencionales, lo que lo hace adecuado para aplicaciones exigentes en deportes de motor, aeroespacial y defensa.

Polymaker es una empresa global de materiales de impresión 3D especializada en filamentos de alta calidad para impresoras FDM/FFF. Con sede en Shanghai y oficinas en Norteamérica y Europa, Polymaker produce una amplia gama de polímeros, incluidos PLA, ABS, PETG, nailon, TPU y compuestos avanzados.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE FILAMENTOS DE IMPRESIÓN 3D

- Tamaño del mercado 2025: USD 2.513,11 millones

- Tamaño del mercado 2026: USD 2.879,27 millones

- Tamaño del mercado previsto para 2034: 7.552,80 millones de dólares

- CAGR: 12,81% de 2026 a 2034

- América del Norte dominó el mercado de filamentos de impresión 3D con una participación del 33,7% en 2025.

- El segmento PLA (ácido poliláctico) tuvo la mayor cuota de mercado en 2025.

- El segmento aeroespacial y de defensa dominó el mercado en 2025.

América del norte

América del Norte alcanzó los 846,85 millones de dólares en 2025, lo que representa el 33,7% de los ingresos del mercado mundial.

Asia Pacífico

Asia Pacífico estaba valorada en 781,61 millones de dólares en 2025, ubicándose como el segundo mercado regional más grande.

Europa

Europa alcanzó los 641,68 millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 12,94%.

A NOSOTROS.

El mercado estaba valorado en 651,26 millones de dólares en 2025, lo que representa el 25,91% de los ingresos globales.

Japón

El mercado estaba valorado en 113,09 millones de dólares en 2025, lo que representa el 4,50% de los ingresos globales.

Leer más

TENDENCIAS DEL MERCADO DE FILAMENTOS DE IMPRESIÓN 3D

Un cambio de filamentos básicos a materiales de ingeniería y compuestos son las tendencias clave del mercado

El mercado de filamentos de impresión 3D está experimentando una rápida evolución impulsada por la innovación de materiales, la adopción industrial y las iniciativas de sostenibilidad. Una de las tendencias clave es el cambio de filamentos básicos a materiales compuestos y de ingeniería. Si bien el PLA y el ABS todavía representan una parte importante del uso, la creciente demanda de PETG, nailon, TPU yfibra de carbonoLos filamentos reforzados están aumentando a medida que la impresión 3D va más allá de la creación de prototipos y se centra en piezas funcionales y de uso final. Los usuarios industriales ahora consumen entre 5 y 10 veces más filamento por impresora que los aficionados, lo que genera volúmenes generales más altos.

Otra tendencia importante es el creciente interés en la sostenibilidad, y los fabricantes introducen filamentos reciclados y de origen biológico para reducir el impacto medioambiental. Además, las granjas de impresión y las oficinas de servicios se están expandiendo rápidamente, impulsando el consumo de filamentos a granel y una demanda constante.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento de la base instalada de impresoras 3D

El mercado de filamentos de impresión 3D está impulsado por la creciente adopción de la tecnología de modelado por deposición fundida (FDM/FFF) en los sectores industrial, comercial y educativo. Uno de los principales impulsores es la creciente base instalada de impresoras 3D, que ha alcanzado millones de unidades en todo el mundo, creando una demanda continua de filamentos consumibles.

A medida que la impresión 3D pasa de la creación rápida de prototipos a la producción de piezas funcionales y de uso final, el consumo de filamentos por impresora está aumentando significativamente, y los usuarios industriales suelen consumir de tres a cinco kilogramos por mes, en comparación con menos de un kilogramo para los usuarios aficionados. Además, el uso cada vez mayor de la impresión 3D para herramientas, plantillas y accesorios, que reduce los tiempos de entrega hasta en un 70% y reduce los costos de fabricación, está impulsando el crecimiento del mercado.

RESTRICCIONES DEL MERCADO

Alto costo de los filamentos avanzados y especiales

El alto costo de los filamentos avanzados y especiales, como los compuestos, el nailon y los materiales de alta temperatura, puede costar entre 3 y 10 veces más que el PLA o el ABS estándar. Esto restringe el uso entre pequeñas empresas, instituciones educativas y aficionados con presupuestos limitados. Otra limitación es la calidad inconsistente del filamento, incluidas las variaciones de diámetro y la sensibilidad a la humedad, lo que puede provocar fallas de impresión, desperdicio de material y mayores costos operativos, particularmente en filamentos de bajo costo o sin marca. Además, las limitaciones del material de los filamentos FDM, como un menor acabado superficial y resistencia mecánica en comparación con los moldeados por inyección.plástica, reduce la idoneidad para determinadas aplicaciones de alta precisión.

OPORTUNIDADES DE MERCADO

El creciente uso de filamentos de impresión 3D en el sector sanitario está impulsando las oportunidades de crecimiento

El uso cada vez mayor de la impresión 3D en el sector sanitario está creando una gran oportunidad de mercado para los filamentos de impresión 3D, impulsada por la necesidad de personalización, velocidad y rentabilidad. Los hospitales y los fabricantes de dispositivos médicos están adoptando ampliamente la impresión 3D basada en FDM para producir modelos anatómicos, guías quirúrgicas, prótesis, aparatos ortopédicos y herramientas médicas específicos para cada paciente, todos los cuales dependen en gran medida de materiales de filamentos.

Por ejemplo, los filamentos de PLA y PETG se utilizan habitualmente para modelos anatómicos que ayudan a los cirujanos a planificar procedimientos complejos, mientras que los filamentos de TPU se utilizan cada vez más para prótesis flexibles, aparatos ortopédicos y componentes médicos portátiles. En muchos hospitales, se ha demostrado que las guías quirúrgicas impresas en 3D reducen el tiempo de operación entre un 20% y un 30%, lo que mejora los resultados clínicos y la eficiencia.

DESAFÍOS DEL MERCADO

La volatilidad de los precios de las materias primas y la interrupción de la cadena de suministro presentan desafíos importantes para el crecimiento del mercado

La volatilidad de los precios de las materias primas y las interrupciones de la cadena de suministro representan un desafío importante para el mercado de filamentos de impresión 3D, que afecta directamente la estabilidad de la producción y la coherencia de los precios. Los filamentos se fabrican principalmente a partir de polímeros a base de petróleo y aditivos especiales cuyos precios fluctúan debido a los cambios en los costos del petróleo crudo, los precios de la energía y los desequilibrios globales entre la oferta y la demanda. Los aumentos repentinos en los precios de las resinas pueden elevar los costos de producción de los filamentos, obligando a los fabricantes a absorber la presión de los márgenes o trasladar los precios más altos a los clientes.

Además, las interrupciones en la cadena de suministro causadas por cuellos de botella logísticos, restricciones comerciales o tensiones geopolíticas pueden retrasar la adquisición de materias primas y colorantes críticos, ampliando los plazos de entrega y reduciendo la disponibilidad de los productos. Los productores de filamentos más pequeños son particularmente vulnerables, ya que a menudo carecen de contratos de suministro a largo plazo u opciones de abastecimiento diversificadas.

Análisis de segmentación

Por tipo de material

El PLA (ácido poliláctico) es dominante ya que se utiliza principalmente en el sector automovilístico, aeroespacial y de defensa.

Según la segmentación del tipo de material, el mercado se clasifica en PLA (ácido poliláctico), ABS (acrilonitrilo butadieno estireno), PETG (tereftalato de polietileno glicol), nailon (poliamida), TPU/TPE (poliuretano termoplástico/elastómeros), filamentos compuestos, policarbonato (PC) y otros. En 2025, el segmento PLA (ácido poliláctico) dominó la cuota de mercado. La facilidad de impresión, la baja deformación, la precisión dimensional y la rentabilidad del PLA lo hacen ideal para producir rápidamente componentes prototipo complejos. Además, la naturaleza biodegradable del PLA respalda los objetivos de sostenibilidad, fortaleciendo aún más su adopción en estas industrias.

El segmento de filamentos compuestos está experimentando el mayor crecimiento y se espera que crezca a una tasa compuesta anual del 18,41%.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

La creación de prototipos es dominante porque la impresión 3D permite iteraciones de diseño y pruebas funcionales rápidas y de bajo costo

Sobre la base de la segmentación de aplicaciones, el mercado se clasifica en creación de prototipos, piezas funcionales y componentes de uso final, herramientas y accesorios, modelos visuales y diseño conceptual, modelos educativos y de formación, y otros. En 2025, el segmento de creación de prototipos dominaría el mercado mundial. La creación de prototipos es un importante impulsor del mercado de filamentos de impresión 3D porque permite un desarrollo de productos más rápido, flexibilidad de diseño y ahorros de costos significativos en todas las industrias. Las empresas dependen cada vez más de la creación rápida de prototipos para acortar los ciclos de desarrollo, ya queimpresión 3Dpermite a los ingenieros producir y probar múltiples iteraciones de diseño en días en lugar de semanas. Esto reduce la dependencia de herramientas y moldes costosos, que pueden representar una gran parte de los costos de los productos en las primeras etapas. La creación de prototipos también respalda la detección temprana de fallas de diseño, lo que ayuda a los fabricantes a evitar costosas revisiones en etapas posteriores.

Se espera que el segmento de piezas funcionales y componentes de uso final crezca a una tasa compuesta anual del 14,81%.

Por industria de uso final

El sector aeroespacial y de defensa utiliza ampliamente el filamento de impresión 3D debido a su capacidad para soportar la creación rápida de prototipos y la producción de piezas ligeras.

Sobre la base de la segmentación de la industria de uso final, el mercado se clasifica en aeroespacial y de defensa, automotriz, dispositivos médicos y de atención médica, electrónica de consumo, fabricación industrial y otros. En 2025, el segmento aeroespacial y de defensa dominaría el mercado mundial. Los fabricantes aeroespaciales y de defensa confían en la impresión 3D basada en filamentos para crear prototipos funcionales, herramientas, plantillas y accesorios que cumplan con requisitos dimensionales y de rendimiento precisos. Filamentos como PETG, nailon, policarbonato y materiales compuestos se utilizan para producir piezas duraderas capaces de soportar tensiones mecánicas y temperaturas elevadas.

Se espera que el segmento de dispositivos médicos y de atención médica crezca a una tasa compuesta anual del 15,11%.

Perspectivas regionales del mercado de filamentos de impresión 3D

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America 3D Printing Filament Market Size, 2025 (USD Million) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la participación dominante en 2025, valorada en 846,85 millones de dólares, y también se hizo con la participación líder en 2026 con 961,76 millones de dólares.

El mercado de filamentos de impresión 3D de América del Norte está impulsado por una fuerte adopción de la fabricación aditiva en los sectores aeroespacial, automotriz, sanitario e industrial. La región se beneficia de una gran base instalada de impresoras FDM/FFF, una infraestructura avanzada de I+D y un uso generalizado de la impresión 3D para la creación de prototipos, herramientas y piezas de uso final. La alta inversión en innovación y la rápida comercialización de tecnología respaldan aún más la demanda sostenida de filamentos.

Mercado de filamentos de impresión 3D de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 651,26 millones de dólares en 2025, lo que representa aproximadamente el 25,91% del tamaño del mercado mundial.

Europa

Se prevé que Europa registre una tasa de crecimiento del 12,94% en los próximos años, que es la tercera más alta entre todas las regiones, y alcance una valoración de 641,68 millones de dólares en 2025. El mercado europeo de filamentos de impresión 3D está impulsado por una fuerte adopción de la fabricación aditiva en los sectores de la industria automotriz, aeroespacial, de fabricación industrial y de atención médica. La región hace hincapié en la ingeniería de precisión, la sostenibilidad y las prácticas de fabricación avanzadas, lo que respalda una demanda constante de filamentos. El creciente uso de la impresión 3D para herramientas, plantillas, accesorios y producción de bajo volumen, junto con una fuerte integración en instituciones educativas y de investigación, automoción y bienes de consumo, continúa acelerando el crecimiento del mercado en toda Europa.

Mercado de filamentos de impresión 3D de Alemania

Se estima que el mercado alemán de filamentos de impresión 3D en 2025 rondará los 204,78 millones de dólares estadounidenses y se estima en alrededor de 238,05 millones de dólares estadounidenses, lo que representa aproximadamente el 8,15% de los ingresos mundiales de filamentos de impresión 3D.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 781,61 millones de dólares en 2025 y asegurará la posición de la segunda región más grande del mercado. En la región, se estima que India y China alcanzarán 159,98 millones de dólares y 295,26 millones de dólares, respectivamente, en 2025.

El mercado de filamentos de impresión 3D de Asia Pacífico está impulsado por la rápida industrialización, la expansión de la capacidad de fabricación y la creciente adopción de la fabricación aditiva de base biológica sostenible en los sectores automotriz, electrónico e industrial. El fuerte crecimiento en China e India, el creciente uso de la impresión 3D en la creación de prototipos y herramientas, y la expansión de los ecosistemas educativos y de startups están impulsando el consumo de filamentos.

Mercado japonés de filamentos de impresión 3D

El mercado japonés de filamentos de impresión 3D en 2025 se estima en alrededor de 113,09 millones de dólares, lo que representa aproximadamente el 4,50% de los ingresos mundiales de filamentos de impresión 3D.

El mercado japonés de filamentos de impresión 3D está impulsado por su ecosistema de fabricación avanzado, su sólida cultura de ingeniería de precisión y el creciente uso de la fabricación aditiva en aplicaciones automotrices, electrónicas e industriales.

Mercado de filamentos de impresión 3D de China

Se prevé que el mercado de filamentos de impresión 3D de China sea uno de los más grandes del mundo, con unos ingresos estimados en 2025 de alrededor de 295,26 millones de dólares, lo que representa aproximadamente el 11,75% del filamento de impresión 3D mundial.

Mercado de filamentos de impresión 3D de la India

Se estima que el mercado indio de filamentos de impresión 3D en 2025 ascenderá a unos 159,98 millones de dólares, lo que representa aproximadamente el 6,37% de los ingresos mundiales.

América Latina

Se espera que América Latina sea testigo de un crecimiento moderado en este espacio de mercado durante el período previsto. Se espera que el mercado latinoamericano alcance una valoración de 152,89 millones de dólares en 2025.

El mercado de filamentos de impresión 3D de América Latina está siendo impulsado por la creciente localización de la fabricación y la necesidad de reducir la dependencia de las importaciones a través de una producción bajo demanda rentable utilizando la impresión 3D basada en filamentos.

Mercado brasileño de filamentos de impresión 3D

Se prevé que el mercado brasileño de filamentos de impresión 3D alcanzará unos 70,46 millones de dólares en 2025, lo que representa aproximadamente el 2,80% del mercado mundial de filamentos de impresión 3D.

Medio Oriente y África

Se espera que Oriente Medio y África sean testigos de un crecimiento significativo en este espacio de mercado durante el período previsto. Se prevé que el mercado de Oriente Medio y África alcance una valoración de 90,09 millones de dólares en 2025.

El mercado de filamentos de impresión 3D de Oriente Medio y África está impulsado por programas de diversificación industrial liderados por los gobiernos y el uso creciente de fabricación aditiva para la producción localizada en infraestructura.petróleo y gasmantenimiento y aplicaciones relacionadas con la defensa.

Mercado de filamentos de impresión 3D del CCG

Se prevé que el mercado de filamentos de impresión 3D del CCG ascienda a unos 48,59 millones de dólares en 2025, lo que representa aproximadamente el 1,93% del mercado mundial de filamentos de impresión 3D.

PAISAJE COMPETITIVO

Actores clave de la industria

Los proveedores están ampliando activamente su participación en el mercado de filamentos de impresión 3D a través de asociaciones, expansión comercial y avances tecnológicos.

El mercado mundial de filamentos de impresión 3D tiene una estructura de mercado fragmentada, que constituye actores destacados como Höganäs AB, 3D Systems Corporation, Stratasys, Ltd. y otros. Las empresas que operan en el sector de filamentos de impresión 3D están adoptando estrategias de crecimiento específicas centradas en fortalecer la capacidad técnica, ampliar la presencia de fabricación y mejorar el acceso a sectores de alta demanda.

- Por ejemplo, en enero de 2025, Stratasys, Ltd. lanzó su solución TrueDent en Europa, introduciendo dentaduras postizas digitales monolíticas en el mercado dental regional y fortaleciendo al mismo tiempo los acuerdos de distribución con socios clave como Galimplant, Gold Quadrat y Métaux Précieux. La medida posiciona a Stratasys para expandir su cartera de materiales poliméricos de impresión 3D, incluidas soluciones basadas en filamentos, al segmento dental y médico, lo que refleja su estrategia más amplia para aumentar la adopción de materiales en todas las industrias.

Otros actores clave en el mercado global incluyen Evonik Industries AG, General Electric, Arcam AB y otros. Se espera que estas empresas den prioridad a los lanzamientos de nuevos productos y a las colaboraciones para aumentar su participación en el mercado global durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE FILAMENTOS PARA IMPRESIÓN 3D PERFILADAS

- Höganäs AB (Suecia)

- Corporación de sistemas 3D (Estados Unidos)

- Stratasys, Ltd.(Israel)

- Evonik Industries AG (Alemania)

- General Electric (Estados Unidos)

- Arcam AB (Suecia)

- Royal DSM NV (Países Bajos)

- Arkema S.A (Francia)

- ExOne (Estados Unidos)

- Polifabricante(Porcelana)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En diciembre de 2025,Stratasys, Ltd. presentó un conjunto ampliado de materiales, funciones mejoradas y mejoras de software para respaldar una adopción más amplia de la fabricación aditiva en industrias como la aeroespacial, automotriz, de atención médica y de productos de consumo. Estas actualizaciones tienen como objetivo optimizar los flujos de trabajo y mejorar la confiabilidad al imprimir con materiales poliméricos y tipos de filamentos avanzados, reforzando el compromiso de Stratasys con las soluciones AM de alto rendimiento.

- En abril de 2025,Stratasys presentó nuevos materiales validados para su sistema de modelado por deposición fundida (FDM) F900, incluidos AIS Antero 800NA y AIS Antero 840CN03. Estos filamentos avanzados están diseñados para aplicaciones aeroespaciales, de defensa e industriales, y ofrecen rendimiento y confiabilidad mejorados en entornos de fabricación aditiva a gran escala donde la resistencia al calor y al estrés mecánico son fundamentales.

- En marzo de 2025,Evonik anunció la expansión continua de su cartera INFINAM, centrándose en filamentos poliméricos de alto rendimiento para la impresión 3D industrial. Los materiales están diseñados para brindar durabilidad, estabilidad térmica y un rendimiento de impresión constante, lo que respalda aplicaciones en ingeniería,dispositivos médicosy fabricación avanzada.

- En octubre de 2024,Evonik reveló nuevas iniciativas de automatización en sus instalaciones de termoplásticos para mejorar la consistencia y escalabilidad de los polímeros para materiales de fabricación aditiva. Si bien no se limita a los filamentos, la iniciativa fortalece la cadena de suministro de polímeros de calidad para filamentos.

- En junio de 2024,Arkema anunció avances en el desarrollo de materias primas de polímeros especiales optimizadas para la producción de filamentos de impresión 3D. Los materiales están diseñados para mejorar la resistencia, la flexibilidad y el rendimiento térmico, y admiten aplicaciones industriales exigentes.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 12,81% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de material, aplicación, industria de uso final y región |

|

Por tipo de material |

· PLA (Ácido Poliláctico) · ABS (Acrilonitrilo Butadieno Estireno) · PETG (tereftalato de polietileno glicol) · Nailon (Poliamida) · TPU/TPE (Poliuretano termoplástico/elastómeros) · Filamentos compuestos · Policarbonato (PC) · Otros |

|

Por aplicación |

· Creación de prototipos · Piezas funcionales y componentes de uso final · Herramientas y accesorios · Modelos visuales y diseño conceptual · Modelos educativos y de formación · Otros |

|

Por industria de uso final |

· Aeroespacial y Defensa · Automoción · Dispositivos médicos y sanitarios · Electrónica de consumo · Manufactura Industrial · Otros |

|

Por geografía |

· América del Norte (por tipo de material, aplicación, industria de uso final y país) o EE.UU. o Canadá · Europa (por tipo de material, aplicación, industria de uso final y país) o Reino Unido o Alemania o Francia o España o Italia o Resto de Europa · Asia Pacífico (por tipo de material, aplicación, industria de uso final y país) o China o India o Japón o Australia o Corea del Sur o Resto de Asia Pacífico · América Latina (por tipo de material, aplicación, industria de uso final y país) o Brasil o México o Resto de América Latina · Medio Oriente y África (por tipo de material, aplicación, industria de uso final y país) o CCG o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 2.513,11 millones de dólares en 2025 y se prevé que alcance los 7.552,80 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 846,85 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 12,81% durante el período previsto de 2026-2034.

El segmento de filamentos de impresión 3D PLA (ácido poliláctico) lideró el mercado por tipo de material.

La creciente adopción de fabricación localizada bajo demanda para reducir la retención de inventario y el tiempo de inactividad de repuestos está impulsando el crecimiento en el mercado de filamentos de impresión 3D.

Hoganas AB, 3D Systems Corporation, Stratasys, Ltd., Evonik Industries AG y otros son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2025.

La adopción más amplia de la fabricación digital, la demanda de iteraciones rápidas del diseño, mejoras en el rendimiento de los materiales y la necesidad de una producción flexible y rentable son los principales factores que se espera que favorezcan la adopción de la tecnología de impresión 3D.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.