Tamaño del mercado de arquitectura de vehículos eléctricos de 800 V, participación y análisis de la industria, por tipo de componente (batería, electrónica de potencia, motor eléctrico, sistema de carga y sistemas de gestión térmica), por tipo de vehículo (vehículos de pasajeros, LCV y HCV), por tipo de propulsión (BEV y PHEV), por nivel de potencia de salida (por debajo de 150 kW, 150-300 kW y por encima de 300 kW) y pronóstico regional. 2026-2034

Tamaño del mercado de arquitectura de vehículos eléctricos de 800 V y perspectivas futuras

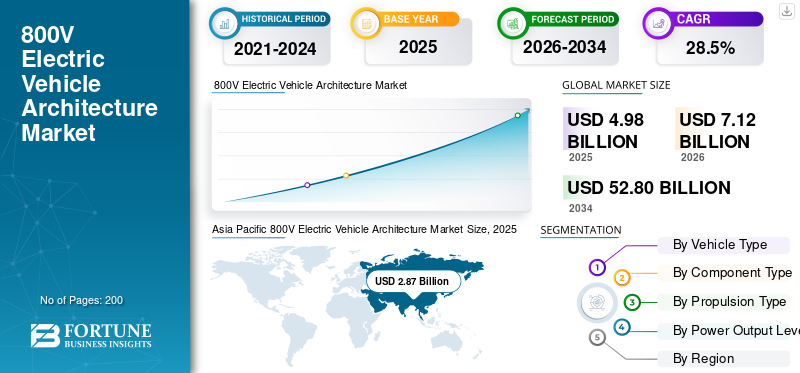

El tamaño del mercado mundial de arquitectura de vehículos eléctricos de 800V se valoró en 4,98 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 7,12 mil millones de dólares en 2026 a 52,80 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 28,5% durante el período previsto. Asia Pacífico dominó el mercado de arquitectura de vehículos eléctricos de 800v con una participación de mercado del 57,63% en 2025.

La arquitectura de vehículos eléctricos de 800 V se refiere a un sistema de energía de alto voltaje en los vehículos eléctricos que permite una carga más rápida, una mayor eficiencia, una reducción de las pérdidas de energía y un rendimiento mejorado en comparación con los sistemas convencionales de 400 V. El crecimiento del mercado está impulsado por la creciente demanda de vehículos eléctricos de carga rápida, la creciente adopción de plataformas de vehículos eléctricos de alto rendimiento y los avances enbateríatecnología y crecientes inversiones de los fabricantes de automóviles en arquitecturas de vehículos de próxima generación.

Los principales actores del mercado incluyen Porsche AG, Hyundai Motor Company, Kia Corporation, Lucid Motors, Tesla y BYD. Estos actores compiten a través de la innovación de plataformas de alto voltaje, capacidades de carga ultrarrápida, optimización de la eficiencia e integración avanzada de electrónica de potencia.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO EN ARQUITECTURA DE VEHÍCULOS ELÉCTRICOS DE 800V

El creciente despliegue de infraestructura de carga ultrarrápida respalda la expansión del mercado

El creciente despliegue de infraestructura de carga ultrarrápida está influyendo significativamente en el crecimiento del mercado de la arquitectura de vehículos eléctricos de 800V. Las redes de carga capaces de soportar voltajes más altos permiten reducir el tiempo de carga, lo que hace que los vehículos eléctricos sean más convenientes para viajes de larga distancia y uso diario. Los gobiernos y los actores privados están invirtiendo fuertemente en corredores de carga de altos niveles de potencia, especialmente en Europa, América del Norte y Asia Pacífico. Esta expansión de la infraestructura está alentando a los fabricantes de automóviles a adoptar sistemas de 800 V, ya que la compatibilidad con cargadores ultrarrápidos se convierte en un diferenciador clave para mejorar la aceptación del consumidor.

Por ejemplo, en marzo de 2026, SK Signet lanzó un cargador de vehículos eléctricos ultrarrápido de 400 kW con tecnología de carburo de silicio y una eficiencia del 96,5 %, compatible con arquitecturas de alto voltaje de 800 V. La solución mejora la velocidad de carga, reduce el espacio físico en un 54 % y permite la implementación de infraestructura escalable, acelerando la expansión global de la red de carga ultrarrápida.

Integración de electrónica de potencia avanzada para amplificar la demanda de productos

Una de las tendencias clave del mercado es la creciente integración de electrónica de potencia avanzada, como inversores de carburo de silicio y convertidores de alta eficiencia dentro de arquitecturas de 800 V. Estas tecnologías reducen las pérdidas de energía, mejoran el rendimiento térmico y mejoran la eficiencia general de la transmisión. Los fabricantes de automóviles se centran cada vez más en optimizar la autonomía y el rendimiento de los vehículos a través de este tipo de innovaciones. El cambio hacia componentes livianos, compactos y de alto rendimiento también respalda la flexibilidad del diseño de los vehículos. Además, también se espera que esta tendencia desempeñe un papel crucial durante el período de previsión del mercado, fortaleciendo el panorama competitivo e influyendo en la distribución de la cuota de mercado de los principales actores que operan a nivel mundial.

- Por ejemplo, en marzo de 2026, STMicroelectronics amplió su cartera de conversión de energía de 800 V CC con nuevas arquitecturas de 12 V y 6 V en colaboración con NVIDIA. Las soluciones mejoran la eficiencia energética, reducen las pérdidas de energía y respaldan una infraestructura de IA escalable y de alta densidad, lo que destaca una adopción más amplia de sistemas de alto voltaje más allá de las aplicaciones automotrices.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de vehículos eléctricos de alto rendimiento impulsa la expansión del mercado

La creciente preferencia de los consumidores por las de alto rendimientovehículos eléctricoses un factor importante que acelera la adopción de arquitecturas de 800 V. Estos sistemas permiten una aceleración superior, una mayor potencia y una dinámica de conducción mejorada en comparación con las plataformas convencionales. Los segmentos de vehículos eléctricos premium y de alto rendimiento están liderando esta transición, ya que los fabricantes buscan diferenciarse a través de capacidades mejoradas. El aumento de los ingresos disponibles y la evolución de las expectativas de los consumidores en cuanto a desempeño y eficiencia están impulsando aún más la demanda del mercado. Estos factores desempeñan un papel fundamental en la configuración del mercado y respaldan una expansión sostenida en las regiones desarrolladas y emergentes.

- Por ejemplo, en marzo de 2026, Alpine presentó su plataforma dedicada para automóviles deportivos EV de 800 V, Alpine Performance Platform, que incluye baterías de celda a paquete, motores eléctricos duales e inversores de carburo de silicio. La arquitectura mejora el rendimiento, reduce el peso y permite una carga más rápida, lo que respalda los autos deportivos eléctricos de alto rendimiento de próxima generación.

Inversiones de fabricantes de automóviles en plataformas de próxima generación para fortalecer el crecimiento del mercado

Los fabricantes de automóviles están invirtiendo fuertemente en plataformas de vehículos eléctricos de próxima generación, que están contribuyendo significativamente al crecimiento del mercado de arquitectura de vehículos eléctricos de 800 V. Los principales fabricantes de equipos originales están desarrollando arquitecturas dedicadas de 800 V para preparar sus gamas de vehículos para el futuro y cumplir con los estándares de eficiencia en evolución. Estas inversiones están impulsadas por la necesidad de reducir el tiempo de carga, mejorar la autonomía del vehículo y lograr eficiencias de costes con el tiempo. Las colaboraciones estratégicas con proveedores de componentes y proveedores de tecnología también están acelerando los ciclos de desarrollo. Se espera que estos factores influyan positivamente en el mercado y mejoren la escalabilidad de los sistemas de vehículos eléctricos de alto voltaje a nivel mundial.

Por ejemplo, en abril de 2026, Kia describió su estrategia para 2030 en su CEO Investor Day, planificando importantes inversiones para expandir su línea de vehículos electrificados y soluciones de movilidad avanzadas. La hoja de ruta enfatiza el crecimiento de los vehículos eléctricos, la conducción autónoma y las tecnologías de próxima generación, respaldando una mayor adopción de arquitecturas de alto voltaje y fortaleciendo las capacidades globales de fabricación e innovación.

RESTRICCIONES DEL MERCADO

Altos costos iniciales del sistema para limitar la adopción del producto

Una de las principales limitaciones del mercado es el alto coste inicial asociado a la arquitectura de los vehículos eléctricos de 800 V. Los componentes avanzados, como los semiconductores de carburo de silicio, el cableado especializado y los sistemas de aislamiento mejorados, contribuyen al aumento de los gastos de producción junto con los obstáculos en la cadena de suministro. Estos costos dificultan que los segmentos de vehículos del mercado masivo adopten la tecnología a escala. Además, las economías de escala limitadas restringen aún más la reducción de costos en el corto plazo, lo que impacta el crecimiento del mercado al desacelerar la penetración en regiones sensibles a los precios, influyendo así en el mercado en general.

OPORTUNIDADES DE MERCADO

La expansión a segmentos de vehículos de gama media crea nuevas oportunidades de crecimiento

La expansión gradual de la arquitectura de 800 V a los segmentos de vehículos eléctricos de gama media presenta importantes oportunidades de mercado. A medida que la tecnología madura y los costos de los componentes disminuyen, se espera cada vez más que los fabricantes de automóviles integren sistemas de alto voltaje más allá de los vehículos premium. Esta transición ampliará los vehículos de gama media y acelerará las tasas de adopción en una base de consumidores más amplia. La creciente competencia entre los fabricantes también está impulsando la innovación y la optimización de costes. Es probable que esta oportunidad fortalezca la demanda del mercado de arquitectura de vehículos eléctricos de 800 V y contribuya positivamente al crecimiento del mercado durante el período de pronóstico, particularmente en los mercados automotrices emergentes.

- Por ejemplo, en marzo de 2026, Renault presentó su nueva plataforma EV de 800 V en el marco de la estrategia futuREady, que ofrece hasta 750 km de autonomía y 1.400 km con un extensor de autonomía. La plataforma admite carga ultrarrápida y configuraciones escalables, acelerando la electrificación global y el desarrollo de vehículos eléctricos de próxima generación.

El desarrollo de ecosistemas de carga integrados libera el potencial del mercado

La evolución de los ecosistemas de carga integrados, que combinan hardware,softwarey soluciones de gestión de energía, ofrece fuertes oportunidades de crecimiento para el mercado. Las empresas se están centrando en crear experiencias de carga fluidas a través de la integración de redes inteligentes, capacidades de vehículo a red y plataformas digitales. Estos ecosistemas mejoran la eficiencia energética y optimizan la utilización de la infraestructura de carga. Dado que las plataformas de 800 V se alinean bien con las soluciones de carga de alta potencia, se espera que aumente su adopción.

- Por ejemplo, en febrero de 2025, BMW presentó su tecnología eDrive de sexta generación con una arquitectura avanzada de 800 V para la plataforma Neue Klasse. La innovación ofrece una carga un 30% más rápida y una mayor autonomía, integrando baterías de alto voltaje y componentes de carburo de silicio para mejorar la eficiencia, el rendimiento y la escalabilidad en futuros modelos de vehículos eléctricos.

DESAFÍOS DEL MERCADO

La complejidad técnica en la integración de sistemas plantea desafíos operativos

La implementación de la arquitectura de 800 V implica una complejidad técnica significativa, lo que plantea desafíos para los actores del mercado. La integración de componentes de plataformas de alto voltaje requiere capacidades de ingeniería avanzadas, estándares de seguridad estrictos y procesos de fabricación especializados. Los problemas de compatibilidad con la infraestructura y los componentes existentes de 400 V también pueden complicar el diseño del sistema. Además, las brechas de habilidades de la fuerza laboral en el manejo de sistemas de alto voltaje pueden obstaculizar una implementación eficiente. Estos desafíos pueden desacelerar el ritmo de crecimiento del mercado y resaltar la necesidad de innovación continua y desarrollo de experiencia para permitir la adopción exitosa a gran escala de sistemas de vehículos eléctricos de 800 V.

Análisis de segmentación

Por tipo de vehículo

La alta adopción de plataformas EV premium impulsa el crecimiento del segmento de vehículos de pasajeros

Según el tipo de vehículo, el mercado se segmenta en vehículos de pasajeros, LCV y HCV.

El segmento de vehículos de pasajeros domina el mercado debido a la alta adopción de tecnologías EV avanzadas y la fuerte presencia de modelos eléctricos premium que utilizan arquitectura de 800V. Los principales fabricantes de automóviles están integrando sistemas de alto voltaje en los vehículos eléctricos de pasajeros para mejorar la velocidad de carga, la autonomía y el rendimiento. La creciente demanda de los consumidores de vehículos de alta eficiencia y carga rápida, junto con la creciente disponibilidad de modelos EV premium, continúa respaldando la adopción generalizada y fortalece la participación de mercado general del segmento a nivel mundial.

- Por ejemplo, en febrero de 2026, Polestar describió sus planes para lanzar cuatro nuevos modelos de vehículos eléctricos, incluidos vehículos de alto rendimiento con hasta 650 kW de potencia y autonomía de conducción ampliada. La estrategia de expansión fortalece su cartera eléctrica, respaldando una mayor adopción de arquitecturas EV avanzadas y mejorando la competitividad en el mercado de vehículos eléctricos premium.

Se proyecta que el segmento de VHC crecerá a una tasa compuesta anual del 32,0% durante el período previsto. La creciente electrificación del transporte pesado y de larga distancia, junto con la demanda de carga ultrarrápida y alta potencia, está acelerando la adopción de sistemas de 800 V en este segmento.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de componente

La contribución de los altos costos y los avances continuos en la química celular fortalecen el crecimiento del segmento de paquetes de baterías

Según el tipo de componente, el mercado se segmenta en paquete de baterías,electronica de potencia, motor eléctrico, sistema de carga y sistemas de gestión térmica.

El segmento de paquetes de baterías tiene la mayor cuota de mercado de arquitectura de vehículos eléctricos de 800 V debido a su papel fundamental como unidad primaria de almacenamiento de energía y su importante contribución al coste general del vehículo. En arquitecturas de 800 V, los sistemas de tecnologías de baterías avanzadas están diseñados para admitir niveles de voltaje más altos, lo que permite una carga más rápida y una mayor eficiencia energética. Los continuos avances en la química celular, el empaquetado y la densidad energética impulsan aún más la demanda, reforzando el dominio del segmento en el mercado.

- Por ejemplo, en febrero de 2026, BYD lanzó el ATTO 3 EVO con arquitectura de 800 V, que permite una carga rápida de CC de hasta 220 kW y una carga del 10 al 80 % en 25 minutos. Equipado con una batería de 74,8 kWh, el modelo mejora el rendimiento y la autonomía, lo que respalda una adopción más amplia de sistemas eléctricos de alto voltaje.

Se espera que el segmento de sistemas de carga crezca a una tasa compuesta anual del 31,2% durante el período previsto. El creciente despliegue de infraestructura de carga ultrarrápida y la creciente demanda de tiempos de carga reducidos están acelerando la adopción de sistemas de carga compatibles con alto voltaje.

Por tipo de propulsión

El cambio total de electrificación y la compatibilidad con el alto voltaje aceleran el crecimiento del segmento de BEV

Según el tipo de propulsión, el mercado se segmenta en BEV y PHEV.

Los BEV dominan el mercado y también son el segmento de más rápido crecimiento debido a su total dependencia de los sistemas de propulsión eléctricos, lo que los hace altamente compatibles con la arquitectura de 800 V. Los fabricantes de automóviles están dando prioridad al mercado de BEV para que las plataformas de próxima generación logren una carga más rápida, un mayor alcance y una mayor eficiencia. El fuerte apoyo político, la ampliación de la infraestructura de carga y la creciente preferencia de los consumidores por vehículos de cero emisiones impulsan aún más la demanda del mercado, reforzando la principal participación de mercado de los BEV durante el período de pronóstico.

- Por ejemplo, en marzo de 2026, Mercedes-Benz presentó la furgoneta eléctrica VLE con una arquitectura de 800 V y una batería de 115 kWh, que ofrece una autonomía de hasta 700 km. El modelo admite carga rápida de 300 kW y destaca la expansión de los sistemas EV de alto voltaje a segmentos de vehículos multipropósito de lujo.

Se prevé que el segmento de PHEV crezca a una tasa compuesta anual del 21,9% durante el período previsto. La transición gradual a la electrificación y la demanda de soluciones de sistemas de propulsión flexibles continúan respaldando una adopción constante, particularmente en regiones con infraestructura de carga en desarrollo.

Por nivel de potencia de salida

Los requisitos de rendimiento equilibrados y la amplia aplicabilidad de los vehículos sostienen la demanda del segmento de 150 a 300 kW

Según el nivel de potencia de salida, el mercado se segmenta en menos de 150 kW, 150-300 kW y más de 300 kW.

El segmento de 150-300 kW domina el mercado debido a su equilibrio óptimo entre rendimiento, eficiencia y costo, lo que lo hace adecuado para una amplia gama de vehículos eléctricos de pasajeros de 800 V. Este rango de potencia admite una dinámica de conducción mejorada y compatibilidad con sistemas de 800 V sin aumentar significativamente la complejidad del sistema. Los fabricantes de automóviles adoptan ampliamente este segmento en vehículos eléctricos de gama media y premium, lo que contribuye a una fuerte demanda del mercado y una participación de mercado estable en los mercados globales.

- Por ejemplo, en diciembre de 2025, Volkswagen presentó el crossover eléctrico ID.UNYX 08 con arquitectura de 800 V, que ofrece una autonomía de hasta 730 km y una potencia de 230 kW. Desarrollado conjuntamente con XPeng, el modelo admite carga ultrarrápida por encima de 300 kW, lo que mejora el rendimiento y la eficiencia en las plataformas de vehículos eléctricos de próxima generación.

Se prevé que el segmento de 300 kW anterior crezca a una tasa compuesta anual del 30,0% durante el período previsto. La creciente demanda de vehículos eléctricos de alto rendimiento, vehículos de lujo y aplicaciones de servicio pesado está impulsando la adopción de sistemas de mayor potencia de salida.

Perspectiva regional del mercado de arquitectura de vehículos eléctricos de 800 V

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

Asia Pacífico

Asia Pacific 800V Electric Vehicle Architecture Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tiene la mayor participación de mercado debido a la sólida producción y ventas de vehículos eléctricos en China, Japón y Corea del Sur. Los incentivos gubernamentales, la fabricación de baterías a gran escala y la rápida expansión de la infraestructura de carga respaldan la adopción generalizada de tecnologías avanzadas de vehículos eléctricos. Los principales fabricantes de automóviles de la región están implementando activamente arquitecturas de 800 V para mejorar el rendimiento y la eficiencia de los vehículos. Además, la creciente urbanización y la creciente demanda de los consumidores de vehículos eléctricos de alto rendimiento continúan impulsando el crecimiento del mercado y fortaleciendo el dominio regional durante el período de pronóstico del mercado.

- Por ejemplo, en abril de 2026, Nissan lanzó el NX8.todoterrenoen China, que presenta una plataforma avanzada de carburo de silicio de 800 V, que permite una carga ultrarrápida del 10 % al 80 % en 12 minutos. El modelo ofrece hasta 650 km de autonomía eléctrica y hasta 250 kW de potencia de salida, lo que destaca los avances en el rendimiento y la eficiencia de los vehículos eléctricos de alto voltaje.

- Según la AIE, China siguió liderando el mercado mundial, y los vehículos eléctricos representaron casi la mitad de las ventas totales de automóviles en 2024. Se vendieron más de 11 millones de automóviles eléctricos en el país, superando las ventas globales de apenas dos años antes. Este crecimiento sostenido ha dado como resultado que aproximadamente uno de cada diez automóviles que circulan por las carreteras chinas sea eléctrico.

Mercado de arquitectura de vehículos eléctricos de 800 V de China

Se estima que el mercado chino alcanzará alrededor de 3.250 millones de dólares en 2026, lo que representa aproximadamente el 45,6% de los ingresos mundiales. La fuerte escala de producción de vehículos eléctricos, los incentivos gubernamentales y la rápida expansión de la infraestructura de carga impulsan el crecimiento del mercado y fortalecen el liderazgo nacional de los OEM.

Mercado japonés de arquitectura de vehículos eléctricos de 800 V

Se estima que el mercado japonés alcanzará alrededor de 180 millones de dólares en 2026, lo que representa aproximadamente el 2,6% de los ingresos mundiales. El crecimiento del país está respaldado por una fuerte innovación tecnológica, un enfoque continuo en la eficiencia energética y el desarrollo de vehículos eléctricos premium.

Mercado de arquitectura de vehículos eléctricos de 800 V de India

Se estima que el mercado indio alcanzará alrededor de 0,07 mil millones de dólares para 2026, lo que representa aproximadamente el 1,1% de los ingresos mundiales. Las iniciativas de electrificación rápida, el apoyo a políticas y la expansión de la infraestructura aceleran el crecimiento del mercado y el potencial de adopción futura.

Europa

Europa representa el segundo mercado más grande, respaldado por estrictas regulaciones sobre emisiones y un fuerte impulso político hacia la electrificación. Países como Alemania, Noruega y los Países Bajos son líderes en la adopción de vehículos eléctricos y el desarrollo de infraestructura. Los fabricantes de automóviles de la región se están centrando en vehículos eléctricos premium equipados con sistemas de 800 V para cumplir con las expectativas de eficiencia y rendimiento. La alta conciencia de los consumidores, las redes de carga bien establecidas y los continuos avances tecnológicos contribuyen a una demanda sostenida del mercado y refuerzan la importante participación de mercado de la región.

- Por ejemplo, en enero de 2024, Stellantis presentó su plataforma STLA Large que admite arquitecturas de 400 V y 800 V, lo que permite un alcance de hasta 800 km y una carga ultrarrápida. Diseñada para múltiples tipos de vehículos, la plataforma flexible mejora el rendimiento, la eficiencia y la escalabilidad, respaldando las estrategias globales de expansión de los vehículos eléctricos.

Mercado de arquitectura de vehículos eléctricos de 800 V en Alemania

Se estima que el mercado alemán alcanzará alrededor de 680 millones de dólares estadounidenses en 2026, lo que representa aproximadamente el 9,5 % de los ingresos mundiales. La sólida base automotriz premium, la innovación en plataformas de vehículos eléctricos y los avances en la infraestructura de carga impulsan una demanda sostenida del mercado.

Mercado de arquitectura de vehículos eléctricos de 800 V del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 450 millones de dólares en 2026, lo que representa aproximadamente el 6,3% de los ingresos mundiales. Los objetivos gubernamentales de electrificación, los incentivos para la adopción de vehículos eléctricos y la expansión de las redes de carga rápida respaldan un crecimiento constante del mercado.

América del norte

América del Norte es el tercer mercado más grande, impulsado por la creciente adopción de vehículos eléctricos en Estados Unidos y Canadá. Fuertes inversiones por parte de fabricantes de automóviles y empresas de tecnología en plataformas de vehículos eléctricos de próxima generación están respaldando el despliegue de arquitecturas de 800 V. La expansión de las redes de carga rápida y la creciente demanda de vehículos eléctricos de alto rendimiento contribuyen aún más al crecimiento del mercado. Además, los incentivos gubernamentales favorables y la creciente conciencia de los consumidores hacia las soluciones de movilidad sostenible continúan impulsando la demanda del mercado regional durante el período previsto.

- Por ejemplo, en septiembre de 2023, Kia America presentó el SUV eléctrico EV9 con una arquitectura avanzada E-GMP de 800 V, que permite una carga ultrarrápida del 10 % al 80 % en unos 25 minutos. El modelo integra una batería de alta capacidad, una larga autonomía de conducción, capacidad de carga bidireccional y electrónica de potencia avanzada, lo que mejora la eficiencia, el rendimiento y la usabilidad en el mundo real para la movilidad eléctrica de próxima generación.

Mercado de arquitectura de vehículos eléctricos de 800 V de EE. UU.

Se estima que el mercado estadounidense alcanzará alrededor de 710 millones de dólares en 2026, lo que representa aproximadamente el 9,9% de los ingresos mundiales. Las fuertes inversiones de OEM, la creciente demanda de vehículos eléctricos de alto rendimiento y la expansión de la infraestructura impulsan el crecimiento del mercado.

Sudamerica

Se proyecta que América del Sur será la región de más rápido crecimiento, con una tasa compuesta anual del 37,1% durante el período previsto. El crecimiento está impulsado por un mayor enfoque gubernamental en la reducción de emisiones y la electrificación gradual del transporte en economías clave. Las crecientes necesidades de movilidad urbana y las crecientes inversiones en infraestructura de vehículos eléctricos están respaldando la adopción de tecnologías vehiculares avanzadas. Aunque actualmente se encuentra en una etapa incipiente, la mejora de las condiciones económicas y la creciente conciencia demovilidad electricaSe espera que impulsen significativamente el crecimiento del mercado y creen nuevas oportunidades en toda la región.

Medio Oriente y África

La región de Medio Oriente y África está experimentando un crecimiento constante, impulsado por una creciente diversificación hacia la movilidad sostenible y la adopción de energía limpia. Países como los Emiratos Árabes Unidos y Arabia Saudita están invirtiendo en infraestructura de vehículos eléctricos y promoviendo la adopción de vehículos eléctricos a través de iniciativas estratégicas. El creciente interés por reducir la dependencia de los combustibles fósiles y mejorar la eficiencia energética está fomentando la introducción de tecnologías avanzadas de vehículos eléctricos. Aunque la adopción sigue siendo gradual, se espera que la mejora de la infraestructura y las políticas de apoyo impulsen el crecimiento del mercado a largo plazo.

- Por ejemplo, en septiembre de 2025, Zeekr lanzó el SUV eléctrico 7X en los Emiratos Árabes Unidos, con una arquitectura avanzada de 800 V que permite una carga ultrarrápida del 10 % al 80 % en 10 a 16 minutos. Equipado con una batería de hasta 103 kWh y una potencia de alto rendimiento, el modelo mejora la eficiencia, la autonomía y las capacidades EV premium.

PAISAJE COMPETITIVO

Actores clave de la industria

Los participantes de la industria están invirtiendo en tecnologías de carburo de silicio para obtener ventaja competitiva

El mercado está moderadamente consolidado, con una combinación de fabricantes de automóviles establecidos y fabricantes de vehículos eléctricos emergentes que compiten a través del desarrollo avanzado de plataformas de alto voltaje y la optimización del rendimiento. Actores clave como Porsche AG, Hyundai Motor Company, Kia Corporation, Lucid Motors, Tesla y BYD se centran en capacidades de carga ultrarrápida, electrónica de potencia eficiente y arquitecturas de vehículos integradas. Las empresas están invirtiendo en tecnologías de carburo de silicio, desarrollo de plataformas internas y colaboraciones estratégicas para obtener una ventaja competitiva en el mercado.

- Por ejemplo, en septiembre de 2025, Hyundai anunció planes para lanzar el primer vehículo eléctrico diseñado localmente en la India y ampliar la capacidad de su planta en Pune en 250.000 unidades para 2030. La estrategia fortalece el papel de la India como centro mundial de vehículos eléctricos, apoyando la producción localizada, el crecimiento de la electrificación y las tecnologías de vehículos de próxima generación, incluidas arquitecturas de alto voltaje y capacidades de fabricación definidas por software.

LISTA DE EMPRESAS CLAVE DE ARQUITECTURA DE VEHÍCULOS ELÉCTRICOS DE 800 V PERFILADAS

- Porsche AG (Alemania)

- Hyundai Motor Company (Corea del Sur)

- Corporación Kia (Corea del Sur)

- Lucid Motors, Inc. (EE. UU.)

- Tesla, Inc.(A NOSOTROS.)

- Compañía BYD Ltd.(Porcelana)

- Grupo Mercedes-Benz AG (Alemania)

- BMW AG (Alemania)

- Audi AG (Alemania)

- Volkswagen AG (Alemania)

- NIO Inc. (China)

- XPeng Inc. (China)

- Stellantis NV (Países Bajos)

- Bosch (Robert Bosch GmbH) (Alemania)

- Continental AG (Alemania)

- BorgWarner Inc. (EE. UU.)

- Magna International Inc. (Canadá)

- STMicroelectronics NV (Suiza)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:Porsche presentó su Cayenne Electric con una arquitectura avanzada de 800 V, que permite una carga ultrarrápida de hasta 400 kW y una autonomía de más de 600 km. El modelo integra una batería de alto voltaje, gestión térmica predictiva y sistemas de refrigeración duales, lo que mejora la eficiencia, el rendimiento y la usabilidad en el mundo real. El desarrollo destaca la creciente innovación en plataformas de vehículos eléctricos de alto voltaje, lo que respalda una carga más rápida y capacidades mejoradas de gestión de energía a nivel mundial.

- Octubre de 2025:Changan anunció que el sedán eléctrico Qiyuan A06 se lanzará en China. El modelo cuenta con una plataforma avanzada de SiC de 800 V con capacidad de carga rápida de 6 C, lo que permite una carga del 30 al 80 % en aproximadamente 9 minutos. También incluye integración LiDAR y autonomía de conducción ampliada, destacando los avances en la arquitectura de vehículos eléctricos de alto rendimiento.

- Julio de 2025:Mercedes-Benz lanzó el CLA EV en China, con una avanzada plataforma MMA con capacidad de 800 V, que permite una carga rápida y una autonomía ampliada de hasta 866 km. Impulsado por un motor de 200 kW, el modelo mejora la eficiencia, el rendimiento y las capacidades de movilidad eléctrica de próxima generación.

- Noviembre de 2024:Magna obtuvo su primer premio por su sistema Dedicated Hybrid Drive Duo que presenta una arquitectura avanzada de 800 V. La solución integra motores eléctricos duales y transmisión de varias velocidades, mejorando la eficiencia, el rendimiento y la escalabilidad en todos los segmentos de vehículos, respaldando las estrategias de electrificación híbrida de próxima generación.

- febrero 2024: Zeekr presentó el Zeekr 001 actualizado que presenta una arquitectura avanzada de 800 V y un chipset Qualcomm 8295, lo que permite una carga más rápida, una mayor eficiencia energética y capacidades informáticas mejoradas. El modelo admite movilidad eléctrica de alto rendimiento con electrónica de potencia mejorada, sistemas inteligentes e integración de cabina digital de próxima generación.

- Marzo de 2023:Porsche Engineering destacó estrategias avanzadas de plataformas de vehículos eléctricos, enfatizando arquitecturas escalables como PPE que reducen el tiempo y los costos de desarrollo. Estas plataformas mejoran la flexibilidad, admiten sistemas de 800 V de alto rendimiento y permiten la producción eficiente de múltiples modelos de vehículos eléctricos.

COBERTURA DEL INFORME

El análisis del mercado global de arquitectura de vehículos eléctricos de 800V proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe de mercado. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre inteligencia de mercado, avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria automotriz y detalles sobre asociaciones, fusiones y adquisiciones. El alcance del informe de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 28,5% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de vehículo, por tipo de componente, por tipo de propulsión, por nivel de potencia de salida y por región |

| Por tipo de vehículo |

|

| Por tipo de componente |

|

| Por tipo de propulsión |

|

| Por nivel de potencia de salida |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 4.980 millones de dólares en 2025 y se prevé que alcance los 52.800 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 2.870 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 28,5% durante el período previsto.

El segmento de vehículos de pasajeros lidera el mercado en términos de tipo de vehículo.

La creciente demanda de vehículos eléctricos de alto rendimiento es el factor clave que impulsa el crecimiento del mercado.

Los principales actores del mercado incluyen Porsche AG, Hyundai Motor Company, Kia Corporation, Lucid Motors, Tesla y BYD.

Asia Pacífico tiene la mayor participación del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados