Tamaño del mercado de sistemas de aberrómetro y topografía, participación y análisis de la industria, por tipo (Aberrómetro {Aberrómetro Hartmann-Shack, Aberrómetro de Tscherning y Aberrómetro de trazado de rayos} y sistemas de topografía {Sistema de reflexión de disco de Plácido, sistema de imágenes Scheimpflug y sistema de ranura de escaneo}), por indicación (hipermetropía, miopía, astigmatismo y otros), por usuario final (hospitales, Clínicas Oftálmicas, y Otros), y Pronóstico Regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

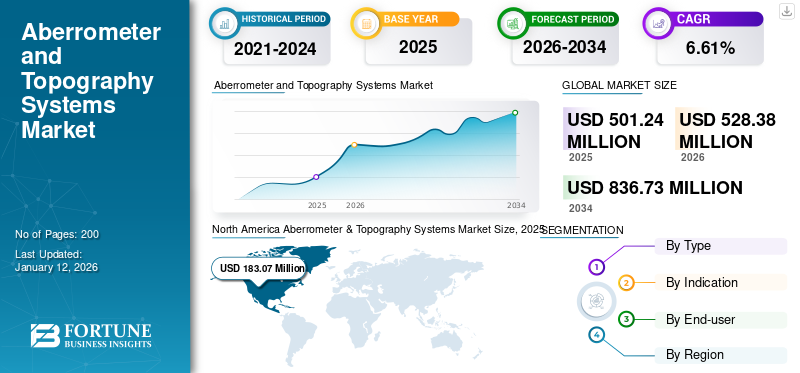

El tamaño del mercado mundial de sistemas de topografía y aberrómetros se valoró en 501,24 millones de dólares en 2025. Se prevé que el mercado crezca de 528,38 millones de dólares en 2026 a 836,73 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,61% durante el período previsto. América del Norte dominó el mercado de sistemas de topografía y aberrómetros con una participación de mercado del 17,59% en 2025.

El aberrómetro y la topografía corneal son tecnologías críticas en oftalmología, que proporcionan datos esenciales para diagnosticar y tratar diversas discapacidades visuales. El aberrómetro se utiliza para medir aberraciones ópticas en el ojo, imperfecciones en la forma en que el sistema óptico del ojo refracta la luz, incluida la córnea y el cristalino, que pueden afectar la calidad de la visión. La topografía corneal, también conocida como fotoqueratoscopia o videoqueratografía, es una técnica de imagen sofisticada y no invasiva que se utiliza para mapear la curvatura y la forma de la córnea para diagnosticar y controlar diversas afecciones oculares.

El crecimiento del mercado de sistemas de topografía y aberrómetros está impulsado por la creciente prevalencia de problemas de visión y enfermedades oculares como el astigmatismo y las cataratas. Esta carga creciente está impulsando la demanda de soluciones de diagnóstico como aberrómetros y sistemas topográficos.

- Por ejemplo, según el artículo publicado por el Centro Nacional de Información Biotecnológica (NCBI) en febrero de 2023, el astigmatismo representó una prevalencia combinada estimada del 40,0 % en adultos en las regiones de la Organización Mundial de la Salud, incluidas las Américas, el Sudeste Asiático, África, Europa, el Mediterráneo Oriental y el Pacífico Occidental.

Los actores clave en el mercado incluyen Carl Zeiss Meditec AG, Topcon Corporation, Alcon Inc. y otros, que se centran en implementar diversas estrategias de crecimiento para aumentar la demanda de sus productos a nivel mundial.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de sistemas de aberrómetro y topografía

- Tamaño del mercado 2025: 501,24 millones de dólares

- Tamaño del mercado en 2026: 528,38 millones de dólares

- Tamaño del mercado previsto para 2034: 836,73 millones de dólares

- CAGR: 6,61% de 2026 a 2034

- América del Norte dominó el mercado de sistemas de topografía y aberrómetros con una participación del 17,59% en 2025.

- Se espera que el segmento Aberrómetro tenga la mayor cuota de mercado durante el período de pronóstico.

- El segmento de hospitales dominó el mercado en 2024 debido al mayor volumen de procedimientos de diagnóstico oftálmico.

América del norte

América del Norte tenía una participación del 17,59% en 2025, valorada en 183,07 millones de dólares.

Asia Pacífico

Asia Pacífico tenía una participación del 19,20% en 2025, valorada en 115,59 millones de dólares.

Europa

Europa representó el 18,65% de la cuota en 2025, valorada en 160,86 millones de dólares.

América Latina

Se prevé que el mercado alcance los 27,86 millones de dólares en 2026.

Medio Oriente y África

Se prevé que el mercado alcance los 15,25 millones de dólares en 2026.

Leer más

DINÁMICA DEL MERCADO

Impulsores del mercado

Aumento de la incidencia de enfermedades oftálmicas para impulsar el crecimiento del mercado

En los últimos años, la carga mundial de enfermedades oculares ha aumentado debido a diversos cambios en el estilo de vida, el aumento de las tasas de diabetes y el envejecimiento de la población. Las afecciones, como el astigmatismo, la hipermetropía y la miopía, requieren un mapeo corneal detallado (topografía) y un análisis de frente de onda (aberrometría) para un diagnóstico preciso y una planificación del tratamiento eficaz. Esto ha llevado a una creciente demanda de productos oftálmicos avanzados. tecnologías de diagnóstico.

- Por ejemplo, según los datos publicados por el NCBI en septiembre de 2023, la prevalencia de la miopía está aumentando en todo el mundo y se prevé que alrededor de la mitad de la población mundial será miope para 2050, y casi el 10,0% será altamente miope.

Además, las agencias de atención médica, los gobiernos y los proveedores están dando cada vez más prioridad al diagnóstico temprano y a los exámenes oculares periódicos para gestionar y mitigar mejor las enfermedades relacionadas con la visión. Se espera que este enfoque en la atención preventiva impulse aún más la demanda de dispositivos de diagnóstico, impulsando así el crecimiento del mercado mundial de sistemas de topografía y aberrómetros en los próximos años.

Restricciones del mercado

El alto costo de los dispositivos avanzados y la conciencia limitada en las regiones emergentes pueden limitar la expansión del mercado

A pesar de los avances tecnológicos en oftalmología que han introducido numerosos instrumentos innovadores, los costos sustanciales de muchos de estos dispositivos pueden crear desafíos importantes para su adopción generalizada, especialmente en los países en desarrollo. Los altos precios de los equipos avanzados, como los aberrómetros, pueden resultar prohibitivos para varios centros de atención sanitaria, en particular clínicas y hospitales más pequeños.

- Por ejemplo, a partir de 2025, el aberrómetro de frente de onda Nidek OPD-Scan III puede costar alrededor de 15.000 dólares.

Además, la conciencia limitada sobre la importancia de los exámenes oculares periódicos sigue siendo un problema importante en muchos países de ingresos bajos y medianos. Esta falta de conciencia a menudo resulta en un retraso en el acceso a los servicios esenciales de atención oftalmológica, lo que en consecuencia disminuye la demanda de dispositivos de diagnóstico y potencialmente obstaculiza el crecimiento del mercado.

- Por ejemplo, según los datos publicados por la Organización Mundial de la Salud (OMS) en marzo de 2023, alrededor de 2.200 millones de personas en todo el mundo sufren algún tipo de discapacidad visual o ceguera, y al menos 1.000 millones de estos casos se pueden prevenir. Esto pone de relieve una brecha crítica en la conciencia pública sobre el diagnóstico temprano de enfermedades y los tratamientos oportunos entre la población.

Oportunidades de mercado

Aumento de alianzas estratégicas entre actores destacados para amplificar la demanda de productos

En los últimos años, la creciente demanda de dispositivos de diagnóstico ha llevado a las empresas líderes a concentrarse en la creación de productos innovadores. Esta tendencia ha dado lugar a nuevos estudios clínicos e iniciativas de investigación para enfermedades oculares, a menudo impulsadas por colaboraciones, fusiones y adquisiciones, destinadas a acelerar la innovación de productos.

- Por ejemplo, en abril de 2024, Carl Zeiss Meditech AG adquirió D.O.R.C. (Centro Holandés de Investigación Oftálmica), que puede mejorar su cartera de soluciones oftálmicas y opciones de flujo de trabajo integradas digitalmente.

Además, las asociaciones entre empresas son cada vez más comunes, lo que facilita el intercambio de experiencia y recursos que respaldan el desarrollo de herramientas de diagnóstico de próxima generación, comosistemas de topografía corneal. Se prevé que estos esfuerzos de colaboración impulsen el lanzamiento de nuevos productos, creando nuevas oportunidades para el crecimiento del mercado durante el período de pronóstico.

Desafíos del mercado

La escasez de profesionales cualificados puede obstaculizar el crecimiento del mercado

La escasez de profesionales capacitados en el sector de la oftalmología presenta un desafío importante que podría impedir el crecimiento del mercado de sistemas de topografía y aberrómetros. Esta escasez puede restringir el despliegue y la utilización eficaces de tecnologías de diagnóstico avanzadas, que son cruciales para el diagnóstico y tratamiento precisos de las enfermedades oculares.

Además, la falta de personal adecuadamente capacitado puede reducir el acceso de los pacientes a servicios de diagnóstico esenciales, lo que podría obstaculizar el crecimiento del mercado a pesar de la creciente demanda de exámenes oftálmicos.

- Por ejemplo, según un informe de la Academia Estadounidense de Oftalmología (AAO) de febrero de 2024, había menos de 60 000 técnicos oftálmicos disponibles para apoyar a más de 19 000 oftalmólogos en ejercicio en los EE. UU., lo que creaba un desequilibrio sustancial entre la oferta y la demanda.

Esta tendencia puede afectar la capacidad de diagnóstico de pacientes de los proveedores de atención médica, lo que resulta en retrasos en los procedimientos de diagnóstico, lo que puede obstaculizar la utilización del aberrómetro y los sistemas de topografía.

Sistemas de aberrómetro y topografía Tendencias del mercado

Avances tecnológicos para impulsar el crecimiento del mercado

Los avances en los sistemas de topografía y aberrómetros están transformando actualmente el panorama del diagnóstico ocular. Estas tecnologías integran cada vez más algoritmos sofisticados y sensores de alta resolución para mejorar la precisión de las mediciones de errores de refracción y el análisis de aberraciones. La aberrometría ha evolucionado significativamente, con dispositivos como el COAS-VR que utilizan mediciones dinámicas de frente de onda para producir mapas detallados del sistema óptico del ojo. Esta innovación permite mejorar los cálculos de potencia de las lentes intraoculares (LIO).

- En marzo de 2023, Wavefront Dynamics lanzó el analizador de visión WaveDyn, un aberrómetro dinámico que captura imágenes de vídeo del sistema óptico del ojo para proporcionar refracciones objetivas precisas y análisis de la superficie ocular. El analizador de visión WaveDyn ofrece nueve mediciones oculares para agilizar el flujo de trabajo, incorporando aberrometría dinámica de frente de onda y topografía corneal.

Los sistemas de topografía también han avanzado, con nuevos aberrómetros dinámicos capaces de medir aberraciones de alto orden y proporcionar datos completos para respaldar la planificación del tratamiento. Estos instrumentos evalúan la topografía corneal y también integran evaluaciones refractivas subjetivas, lo que permite una visión holística de la función visual. Además, la integración deinteligencia artificial (IA)y las tecnologías de Internet de las cosas (IoT) han llevado a una mayor eficiencia y un mejor rendimiento de los topógrafos corneales. Al combinar estas tecnologías, los profesionales pueden brindar atención personalizada que aborde las discapacidades visuales tanto comunes como complejas, lo que marca una tendencia significativa en el diagnóstico oftálmico moderno.

Desarrollo de Dispositivos Portátiles:Los fabricantes se centran cada vez más en el desarrollo de aberrómetros compactos y portátiles para satisfacer las necesidades de las clínicas con espacio limitado y facilitar los servicios de atención oftalmológica remota. Esta tendencia está impulsada por los avances tecnológicos y la creciente demanda de herramientas de diagnóstico eficientes y fáciles de usar.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto del COVID-19

La pandemia de COVID-19 perturbó significativamente el crecimiento del mercado, provocando una fuerte caída en la demanda de herramientas de examen y diagnóstico. Los factores que contribuyeron a esta desaceleración incluyeron la reducción del volumen de pacientes, las interrupciones de la cadena de suministro y la reasignación de recursos de atención médica. Como resultado, las principales empresas del sector experimentaron notables caídas de ingresos durante la pandemia.

- Por ejemplo, Carl Zeiss Meditec AG informó una caída del -7,0% endispositivo oftálmicoventas, totalizando USD 991,0 millones en 2020 debido a la menor tasa de diagnóstico en el mercado.

Además, durante la pandemia, varios pacientes evitaron los centros de salud para realizarse exámenes oculares, lo que provocó una disminución del uso del aberrómetro y los sistemas de topografía. Por ejemplo, según la encuesta publicada por el Centro Nacional de Información Biotecnológica (NCBI) en mayo de 2021, la Academia Estadounidense de Oftalmología (AAO) emitió una declaración en marzo de 2020 instando a los oftalmólogos estadounidenses a suspender la atención no urgente debido a la crisis pandémica de COVID-19.

Sin embargo, la relajación de las restricciones en 2021 y el posterior aumento de las visitas de pacientes a los centros de atención oftalmológica ayudaron al mercado a recuperar impulso a lo largo de 2021 y 2022. De cara al futuro, se espera que el mercado crezca significativamente durante el período previsto debido a la creciente carga de los trastornos oftálmicos.

Análisis de segmentación

Por tipo

El segmento de Aberrometer liderará gracias al aumento de las innovaciones

Según el tipo, el mercado se clasifica en sistemas de aberrómetro y topografía.

El segmento de aberrómetro se subdivide en aberrómetro Hartmann-Shack, aberrómetro Tscherning, aberrómetro Ray-Tracing y otros. El segmento de sistemas de topografía se subdivide en el sistema de reflexión de disco de Plácido, el sistema de imágenes Scheimpflug y el sistema de hendidura de escaneo.

Se espera que el segmento de aberrómetros tenga una importante cuota de mercado durante el período de pronóstico. El crecimiento del segmento se puede atribuir a las recientes innovaciones en tecnología de aberrometría, que han mejorado enormemente la precisión y funcionalidad de estos dispositivos. Los aberrómetros de frente de onda de alta resolución y técnicas avanzadas como Hartmann-Shack y Ray-Tracing tienen capacidades de diagnóstico mejoradas, lo que permite mediciones más precisas de las aberraciones ópticas.

- Por ejemplo, en febrero de 2023, Tracey Technologies lanzó iTrace Prime, un software actualizado para el aberrómetro iTrace Ray Tracing y el topógrafo corneal.

Se espera que el segmento de sistemas de topografía experimente un crecimiento notable en el período de pronóstico. El crecimiento del segmento se puede atribuir al creciente enfoque de las empresas clave en la integración de nuevo software que mejore las características de los sistemas topográficos, mejorando así los resultados del diagnóstico.

Por indicación

La creciente prevalencia de la hipermetropía impulsará el crecimiento del segmento de hipermetropía

Según la indicación, el mercado de sistemas de topografía y aberrómetros se divide en hipermetropía, miopía, astigmatismo y otros.

Se prevé que el segmento de hipermetropía represente una cuota de mercado sustancial en los próximos años. El crecimiento del segmento se puede atribuir a la creciente prevalencia de hipermetropía tanto entre adultos como entre niños, lo que puede impulsar la demanda de soluciones de diagnóstico efectivas, como aberrómetros y sistemas de topografía.

- Por ejemplo, según los datos publicados por la Clínica Cleveland en marzo de 2023, la hipermetropía puede afectar alrededor del 4,6% de los niños y el 30,9% de los adultos en todo el mundo.

Se prevé que el segmento de miopía crezca notablemente durante el período de pronóstico. Este crecimiento se atribuye a varios factores, incluido el envejecimiento de la población y el mayor tiempo frente a la pantalla debido al creciente uso de dispositivos digitales. Estas condiciones aumentan la incidencia de la miopía y están impulsando la demanda de herramientas de diagnóstico eficaces, como los aberrómetros, a nivel mundial.

Se prevé que el segmento del astigmatismo experimente un crecimiento sustancial en los próximos años. El crecimiento se puede atribuir a la mayor disponibilidad de sistemas topográficos modernos, como las imágenes de Scheimpflug, que permiten la medición directa de las superficies corneales anterior y posterior. Además, los sistemas más nuevos, como el topógrafo Cassini, utilizan reflejos de puntos LED multicolores para crear verdaderos mapas de elevación de la córnea. Este método proporciona datos más precisos sobre la forma y curvatura de la córnea, lo cual es crucial para una medición precisa del astigmatismo.

Se espera que el otro segmento sea testigo de un crecimiento estancado debido a la creciente carga de queratocono, cataratas, cicatrices corneales y otras afecciones que pueden requerir un diagnóstico frecuente.

Por usuario final

El aumento en el número de procedimientos de diagnóstico oftálmico impulsó el crecimiento del segmento hospitalario

Según el usuario final, el mercado se segmenta en hospitales, clínicas oftálmicas y otros.

El segmento de hospitales dominó el mercado en 2024, atribuido al mayor volumen de procedimientos de diagnóstico oftálmico realizados en hospitales en comparación con otros entornos. Esto se debe al acceso generalizado de los hospitales a equipos avanzados y a la integración de tecnologías de diagnóstico de vanguardia en estos entornos..

Se proyecta que el segmento de clínicas oftálmicas se expandirá al CAGR más alto durante el período de proyección. El creciente número de clínicas oftálmicas en todo el mundo y la creciente disponibilidad de soluciones de diagnóstico en estas instalaciones están contribuyendo a la gran cantidad de procedimientos de diagnóstico realizados en estos entornos.

- Por ejemplo, en diciembre de 2022, UC Davis Health inauguró un centro de atención oftalmológica de vanguardia en Sacramento.

Se prevé que los demás segmentos, incluidas las clínicas académicas y de telesalud, crezcan significativamente durante el período previsto debido al aumento de iniciativas estratégicas, como las asociaciones entre estos entornos, para mejorar el escenario de diagnóstico.

- Por ejemplo, en septiembre de 2023, Visionix formó una alianza estratégica con 20/20NOW para ofrecer exámenes oculares y teleoptometría sincrónica en el consultorio asequibles ytelemedicinaservicios a una base de pacientes más amplia en todo Estados Unidos.

PERSPECTIVA REGIONAL DEL MERCADO DE SISTEMAS DE TOPOGRAFÍA Y ABERRÓMETRO

Por geografía, el mercado se estudia en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Aberrometer & Topography Systems Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó la mayor cuota de mercado en 2024. En 2025, América del Norte poseía el 17,59% de la cuota de mercado mundial, alcanzando una valoración de 183,07 millones de dólares y se prevé que crezca a 191,74 millones de dólares en 2026. El creciente número de personas sometidas a cirugías oculares, junto con el énfasis de la región en la adopción de herramientas de tecnologías de diagnóstico avanzadas, son factores clave que impulsan la demanda de productos de diagnóstico avanzados, impulsando así crecimiento del mercado regional.

En los EE. UU., el creciente número de trastornos oculares debido a la mayor carga de diabetes está contribuyendo a un aumento de las visitas de pacientes a centros de atención oftalmológica. Se prevé que esta tendencia impulse la adopción de productos de diagnóstico avanzados y respalde el crecimiento del mercado del país.

- Por ejemplo, en mayo de 2024, los Centros para el Control y la Prevención de Enfermedades (CDC) informaron que alrededor de 38,4 millones de personas vivían con diabetes en los EE. UU.

En Canadá, la creciente incidencia de afecciones oculares como astigmatismo irregular, queratocono y otros problemas de visión está impulsando la adopción de aberrómetros para el diagnóstico, lo que contribuye aún más a la expansión del mercado del país.

Europa

El mercado en Europa alcanzó los 160,86 millones de dólares en 2025, lo que representa el 18,65% de los ingresos totales del mercado, y se proyecta que alcance los 170,38 millones de dólares en 2026 debido a la importante presencia de empresas líderes en la región, junto con sus esfuerzos estratégicos de crecimiento. Además, el creciente número de oftalmólogos que respaldan las crecientes tasas de diagnóstico de trastornos oculares entre los adultos, impulsa aún más el crecimiento del mercado regional.

- Por ejemplo, en diciembre de 2023, el Real Colegio de Oftalmólogos (RCOpth) informó que había 3377 oftalmólogos en el registro de especialistas en el Reino Unido.

Asia Pacífico

Asia Pacífico contribuyó aproximadamente con 115,59 millones de dólares al mercado global en 2025, lo que representa una participación del 19,20%, y se espera que alcance los 123,15 millones de dólares en 2026. El crecimiento se atribuye al creciente enfoque de los actores clave del mercado en ampliar su presencia en países en desarrollo como Japón, China e India, lo que se prevé impulsará el crecimiento del mercado regional.

- Por ejemplo, en marzo de 2023, HAAG-STREIT GROUP formó una asociación de distribución con Gaush Medical Corporation para mejorar sus esfuerzos de distribución exclusiva en China. Esta colaboración tenía como objetivo mejorar la disponibilidad de productos en la región.

América Latina

En 2025, América Latina generó 26,86 millones de dólares, contribuyendo con el 4,66% a los ingresos del mercado global, y se prevé que crezca a 27,86 millones de dólares en 2026. Se espera que el mercado latinoamericano crezca a una tasa compuesta anual significativa durante el período previsto. El crecimiento en la región se atribuye a la alta incidencia de discapacidades visuales y al número relativamente grande de oftalmólogos en la región, lo que se espera que aumente la demanda de diagnóstico mediante aberrómetros.

- Por ejemplo, en un estudio de 2021 realizado por el Conselho Brasileiro de Oftalmología, se destacó que São Paulo, a pesar de tener el mayor número de oftalmólogos de Brasil, enfrenta un problema importante a la hora de abordar las discapacidades visuales no tratadas.

Medio Oriente y África

La región de Oriente Medio y África capturó el 2,12% del mercado global en 2025, generando 14,86 millones de dólares en ingresos, y se prevé que alcance los 15,25 millones de dólares en 2026. Se prevé que Oriente Medio y África registren una CAGR notable durante el período previsto. El crecimiento de la región se atribuye principalmente a la creciente conciencia sobre las condiciones oftálmicas y la expansión de la infraestructura de atención médica en los países del CCG que pueden contribuir a una mayor penetración de los sistemas de topografía y aberrómetros en la región.

- Por ejemplo, en enero de 2024, la Administración de Comercio Internacional informó que el gobierno de Arabia Saudita planeaba invertir más de 65.000 millones de dólares para desarrollar la infraestructura sanitaria del país en el marco de Visión 2030.

PAISAJE COMPETITIVO

Actores clave de la industria

Empresas clave se centran en alianzas estratégicas e introducción de nuevos productos para aumentar su participación de mercado

El mercado global de sistemas de topografía y aberrómetros está consolidado con empresas como Carl Zeiss Meditech AG, Topcon Corporation y Alcon Inc., que representan la mayor parte de la cuota de mercado de sistemas de topografía y aberrómetros en 2024.

El dominio se atribuye a una sólida presencia global, tanto directa como indirecta, junto con una cartera diversa de productos innovadores. Las empresas de este mercado se están concentrando en lanzar nuevos productos para ingresar a mercados no explotados, firmar acuerdos y priorizar el desarrollo de productos tecnológicamente avanzados.

- Por ejemplo, en diciembre de 2023, Carl Zeiss Meditech AG anunció que había firmado un acuerdo para adquirir el 100,0% de las acciones de Dutch Ophthalmic Research Center (International) B.V. (D.O.R.C.) de Eurazeo SE, una empresa de inversión en Francia.

Otras empresas que operan en el mercado global incluyen NIDEK CO., LTD., Haag-Streit Group y otros actores pequeños y medianos. Estas empresas se están centrando en diversas iniciativas estratégicas, como asociaciones, colaboraciones y otras, para mejorar su presencia en el mercado.

LISTA DE LLAVESSISTEMAS DE ABERRÓMETRO Y TOPOGRAFÍAEMPRESAS PERFILADAS:

- EssilorLuxottica(Francia)

- Carl Zeiss Meditec AG(Alemania)

- Corporación Topcon (Japón)

- Alcón, Inc.(A NOSOTROS.)

- NIDEK CO., LTD.(Japón)

- Grupo Haag-Streit (Suiza)

- Rexxam Co., Ltd. (Japón)

- Schwind eye-tech-solutions GmbH (Alemania)

- Mediworks (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2025:Haag-Streit Group anunció su participación en la Sociedad Estadounidense de Cataratas y Cirugía Refractiva (ACRS) para exhibir sus últimos productos en oftalmología

- Diciembre de 2024:Alcon Inc. anunció su participación en la Conferencia Anual de Atención Médica de J.P. Morgan de 2025 para mostrar sus dispositivos de diagnóstico, incluido un aberrómetro para afecciones oftálmicas.

- Julio de 2024:EssilorLuxottica adquirió una participación del 80,0% en Heidelberg Engineering, empresa especializada en soluciones de diagnóstico,TI sanitariay tecnologías quirúrgicas digitales para oftalmología clínica.

- Octubre de 2023:Haag-Streit anunció la creación de Haag-Streit Japan K.K. para fortalecer aún más su presencia regional luego de recientes expansiones en Singapur y China.

- Marzo de 2023:Visionix anunció una nueva actualización de dispositivo multimodal con su VX 650 de segunda generación en Vision Expo 2023.

COBERTURA DEL INFORME

El análisis de mercado global de sistemas de topografía y aberrómetros proporciona el tamaño del mercado y el pronóstico por tipo, indicación y segmento de usuario final incluido en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se proyecta impulsarán el mercado durante el período de pronóstico. Ofrece información sobre la prevalencia de diversas enfermedades oculares en regiones/países clave, desarrollos clave de la industria, una descripción general de los escenarios regulatorios y el impacto de COVID-19 en el mercado. El informe cubre un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,61% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por indicación

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 501,24 millones de dólares en 2025 y se prevé que alcance los 836,73 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 183,07 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,61% durante el período previsto.

Por usuario final, el segmento hospitalario lideró el mercado.

Los factores clave que impulsan el mercado son la creciente carga de trastornos oftálmicos y los avances tecnológicos en los productos de diagnóstico.

Carl Zeiss Meditec AG, Topcon Corporation y Alcon Inc. son los principales actores del mercado.

América del Norte tenía la mayor cuota de mercado en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados