Tamaño del mercado de dispositivos de diagnóstico oftálmico, participación y análisis de la industria, por tipo de producto (tomografía de coherencia óptica, sistemas de topografía y aberrómetro, cámara de fondo de ojo, ultrasonido oftálmico y otros dispositivos), por usuario final (hospitales, clínicas oftálmicas y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

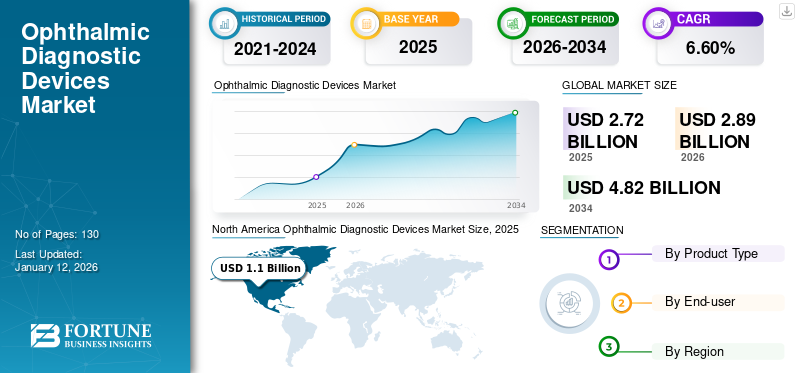

El tamaño del mercado mundial de dispositivos de diagnóstico oftálmico se valoró en 2,72 mil millones de dólares en 2025 y se prevé que crezca de 2,89 mil millones de dólares en 2026 a 4,82 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,60% durante el período previsto. América del Norte dominó el mercado de dispositivos de diagnóstico oftálmico con una cuota de mercado del 38,20% en 2025.

Los dispositivos de diagnóstico oftálmico abarcan una gama de instrumentos que se utilizan para detectar, diagnosticar y controlar enfermedades y afecciones oculares. Estos dispositivos incluyen instrumentos de monitoreo, como tomografía de coherencia óptica, sistemas de aberrómetro y topografía, cámara de fondo de ojo, ultrasonido oftálmico, lámparas de hendidura, oftalmoscopios, tonómetro y otros.

Se prevé que el mercado experimente un crecimiento constante durante el período previsto debido a la creciente prevalencia de trastornos oculares, los avances tecnológicos y una creciente población geriátrica que es susceptible a enfermedades oculares. Carl Zeiss Meditec AG, Topcon Corporation y NIDEK CO., LTD son algunos de los actores clave que operan en el mercado de dispositivos de diagnóstico oftálmico.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado global de dispositivos de diagnóstico oftálmico

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 2.720 millones de dólares

- Tamaño del mercado en 2026: 2.890 millones de dólares

- Tamaño del mercado previsto para 2034: 4.820 millones de dólares

- CAGR: 6,60% de 2026 a 2034

Cuota de mercado:

- Región: América del Norte dominó el mercado con una participación del 38,20% en 2025. Este liderazgo está impulsado por un número cada vez mayor de personas sometidas a cirugías oculares, un gran volumen de lanzamientos de nuevos productos y un fuerte enfoque en la adopción de dispositivos tecnológicos avanzados para el diagnóstico.

- Por tipo de producto: el segmento de tomografía de coherencia óptica tuvo la mayor participación de mercado en 2024. El crecimiento del segmento se atribuye a la creciente prevalencia de enfermedades oculares a nivel mundial, la amplia adopción de tecnologías digitales y las innovaciones en la tecnología OCT, como el desarrollo de dispositivos portátiles.

Aspectos destacados clave del país:

- Japón: El mercado está impulsado por la innovación tecnológica de las principales empresas locales. Por ejemplo, Topcon Corporation sigue siendo un actor clave y anuncia planes para lanzar nuevos dispositivos como TEMPO Perimeter, que ayuda a mantener una ventaja competitiva.

- Estados Unidos: el crecimiento está impulsado por un gran volumen de procedimientos oftálmicos y una fuerte demanda de diagnósticos avanzados. Sin embargo, el mercado también enfrenta desafíos como una escasez significativa de profesionales capacitados, con menos de 60.000 técnicos oftálmicos disponibles para ayudar a más de 19.000 oftalmólogos en ejercicio.

- China: El mercado se está expandiendo como una parte clave de la región de rápido crecimiento de Asia Pacífico, impulsado por un número cada vez mayor de procedimientos quirúrgicos, la mejora de la infraestructura de atención médica y una mayor conciencia sobre la importancia del diagnóstico temprano de diversas enfermedades oculares.

- Europa: El mercado avanza gracias a una infraestructura sanitaria bien establecida y un elevado número de visitas de pacientes. Por ejemplo, Alemania tenía un total de 1.887 hospitales que atendieron 17,7 millones de casos en 2021, lo que indica un alto potencial para los procedimientos de diagnóstico. Las asociaciones estratégicas, como la colaboración de Visionix en Italia, también están ampliando el acceso a soluciones innovadoras.

IMPACTO DEL COVID-19 EN EL MERCADO

La pandemia de COVID-19 afectó significativamente el crecimiento del mercado de dispositivos de diagnóstico oftálmico al provocar una fuerte disminución en la demanda de herramientas de examen y diagnóstico. Esta caída se debió principalmente a la reducción del volumen de pacientes, ya que muchas personas pospusieron sus controles oculares de rutina por problemas de salud. Como los centros de atención médica se centraron en gestionar la pandemia, se pospusieron muchos procedimientos electivos y visitas de atención no urgente.

- Por ejemplo, la Academia Estadounidense de Oftalmología instó a los oftalmólogos estadounidenses a suspender la atención no urgente en marzo de 2020, lo que resultó en una reducción drástica de las visitas de pacientes.

Además, la pandemia provocó interrupciones generalizadas en la cadena de suministro y obligó a la reasignación de recursos sanitarios, lo que complicó aún más la situación para los oftalmólogos y otros profesionales de la visión.

Sin embargo, a medida que las restricciones pandémicas comenzaron a disminuir y se reabrieron los centros de atención médica, se produjo un notable repunte en la demanda de dispositivos de diagnóstico oftálmico. El aumento paulatino de pacientes que solicitan controles oftalmológicos y la reanudación de procedimientos quirúrgicos electivos contribuyeron a una recuperación de las ventas del producto a lo largo de 2021. En 2022 y 2023, el mercado experimentó un crecimiento considerable impulsado por un número creciente de enfermedades oftálmicas que requieren estos procedimientos de diagnóstico. Este resurgimiento fue impulsado por una mayor conciencia sobre la salud ocular y una creciente prevalencia de trastornos oftálmicos a medida que más personas regresaban a sus rutinas de atención médica habituales. En el futuro, se prevé que el mercado de dispositivos de diagnóstico oftálmico continúe su trayectoria ascendente durante el período de pronóstico.

DINÁMICA DEL MERCADO

Impulsores del mercado:

Aumento de la prevalencia de trastornos oculares para aumentar el crecimiento del mercado

La creciente incidencia de enfermedades oculares se reconoce cada vez más como un importante problema de salud mundial, influenciado por factores como el envejecimiento de la población, los estilos de vida poco saludables y la creciente prevalencia de la diabetes. Estos elementos contribuyen a un mayor riesgo de diversas afecciones oculares, incluida la degeneración macular relacionada con la edad (DMAE), cataratas, retinopatía diabética (RD), glaucoma, errores refractivos y problemas de visión en general.

- Según un informe de 2023 de la Organización Mundial de la Salud (OMS), alrededor de 2.200 millones de personas en todo el mundo experimentan algún tipo de discapacidad visual. La creciente prevalencia de estas afecciones oculares impone una carga social y económica significativa.

En respuesta, las agencias de atención médica, los gobiernos y los proveedores de servicios médicos están dando prioridad al diagnóstico temprano y a los exámenes oculares periódicos para controlar estas enfermedades de manera eficaz. Iniciativas, como las políticas de reembolso de cirugías oftálmicas y procedimientos de diagnóstico, están aumentando la demanda de diagnóstico. Por lo tanto, el aumento de las enfermedades oculares, junto con el aumento de la demanda de procedimientos de diagnóstico para diversas áreas de aplicación, incluidas las cirugías de cataratas, indica un crecimiento sólido del mercado durante el período de pronóstico.

Restricciones del mercado:

Escasez de personal calificado para desalentar el crecimiento del mercado

La escasez de profesionales capacitados en oftalmología plantea un desafío importante que puede obstaculizar el crecimiento del mercado de dispositivos de diagnóstico oftálmico. A medida que la población mundial envejece y aumenta la prevalencia de afecciones oculares, la necesidad de oftalmólogos y técnicos calificados crece considerablemente. Sin embargo, existe una brecha considerable entre la demanda y la oferta de estos profesionales en todo el mundo.

- Por ejemplo, según un informe de la Academia Estadounidense de Oftalmología (AAO) de febrero de 2024, actualmente hay menos de 60 000 técnicos oftálmicos disponibles para apoyar a más de 19 000 oftalmólogos en ejercicio en los EE. UU. Estas estadísticas indican un desequilibrio significativo entre la oferta y la demanda. Esta falta de personal capacitado limita el despliegue y la utilización eficaces de tecnologías de diagnóstico avanzadas, que pueden afectar significativamente el crecimiento del mercado.

Oportunidades de mercado:

Énfasis en el desarrollo de dispositivos innovadores para brindar oportunidades de crecimiento del mercado

La creciente demanda de dispositivos de diagnóstico oftálmico ha llevado a los actores clave del mercado a concentrarse en el desarrollo de productos más eficientes. Este enfoque ha llevado a un aumento en los estudios clínicos y las iniciativas de investigación y desarrollo, a menudo logrados a través de colaboraciones, fusiones y adquisiciones. Se espera que estos esfuerzos estratégicos allanen el camino para el lanzamiento de productos avanzados, transformando significativamente el panorama del cuidado ocular.

Además, las asociaciones y colaboraciones son cada vez más comunes en la industria, lo que permite a las empresas aunar su experiencia y recursos para acelerar el desarrollo de herramientas de diagnóstico de próxima generación. Por ejemplo, en noviembre de 2023, CANON MEDICAL SYSTEMS CORPORATION se asoció con Cleveland Clinic para innovar tecnologías de TI de atención médica e imágenes destinadas a mejorar el diagnóstico, la atención y los resultados de los pacientes con afecciones oftálmicas. Estas iniciativas están preparadas para impulsar el lanzamiento de nuevos productos dentro del mercado de dispositivos de diagnóstico oftálmico y crear nuevas oportunidades de crecimiento.

Desafíos del mercado:

El complejo panorama regulatorio puede plantear desafíos al potencial de crecimiento del mercado

El mercado de dispositivos de diagnóstico oftálmico está experimentando un crecimiento significativo, impulsado por un aumento en la prevalencia de enfermedades oculares y avances en la tecnología. Sin embargo, existen desafíos, como el alto costo de los dispositivos avanzados y los estrictos procedimientos regulatorios, que pueden impedir la expansión del mercado. Equipos sofisticados, como escáneres de tomografía de coherencia óptica (OCT) y avanzados cámaras de fondo de ojo puede resultar bastante costoso, especialmente para los proveedores de atención médica en entornos de bajos recursos. Además de los altos costos, navegar por el complejo panorama regulatorio plantea otro desafío importante para el mercado de dispositivos de diagnóstico oftálmico. Las regulaciones estrictas y los largos procesos de aprobación pueden retrasar la introducción de nuevas tecnologías.

TENDENCIAS DEL MERCADO DE DISPOSITIVOS DE DIAGNÓSTICO OFTÁLMICO

Avances tecnológicos y digitalización serán testigos del aumento del mercado

la integracion de Inteligencia artificial (IA) en dispositivos de diagnóstico oftálmico está transformando el panorama del cuidado ocular al mejorar la precisión y eficiencia en el diagnóstico de diversas afecciones oculares. Este avance tecnológico es particularmente crucial ya que aborda la creciente demanda de diagnósticos oportunos y precisos en un campo donde la detección temprana puede afectar significativamente los resultados de los pacientes.

- Un estudio reciente publicado en la Asociación Médica de Japón en septiembre de 2024 destacó que los modelos de IA pueden analizar imágenes de la retina con notable precisión, identificando y clasificando la gravedad de la retinopatía diabética. Esta capacidad permite un procesamiento más rápido de grandes volúmenes de imágenes, aliviando así la carga de trabajo de los oftalmólogos y mejorando la cobertura de detección.

Además, el aumento de telesalud está remodelando el panorama del diagnóstico oftálmico, haciendo que el cuidado de los ojos sea más accesible y eficiente que nunca. Con los continuos avances tecnológicos, se está observando en el mercado una creciente aceptación tanto entre los pacientes como entre los proveedores.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de producto

El segmento de tomografía de coherencia óptica dominó el mercado debido a los avances tecnológicos

Según el tipo de producto, el mercado se segmenta en tomografía de coherencia óptica, sistemas de aberrómetro y topografía, cámara de fondo de ojo, ultrasonido oftálmico y otros dispositivos.

Se prevé que el segmento de tomografía de coherencia óptica domine el mercado con una participación del 30,80% en 2026. El crecimiento del segmento se atribuye a la creciente prevalencia de enfermedades oculares en todo el mundo. Además, se espera que el crecimiento del diagnóstico de enfermedades y la amplia adopción de tecnologías digitales impulsen aún más el crecimiento del segmento. Además, las innovaciones en la tecnología OCT, como el desarrollo de dispositivos portátiles y de mano, están facilitando a los proveedores de atención médica la realización de imágenes en diversos entornos, incluidas ubicaciones remotas y atención de cabecera. Estos avances mejoran la accesibilidad y la conveniencia, impulsando el crecimiento del mercado.

- Por ejemplo, en septiembre de 2024, Visionix anunció la incorporación de una nueva función a su tomografía de coherencia óptica (OCT) Optovue Solix FullRange y Solix Essential de próxima generación para mejorar sus capacidades y resultados. Se espera que estos avances impulsen la tasa de adopción de este producto en todo el mundo.

Se espera que el segmento de cámaras de fondo de ojo crezca significativamente en el futuro. El crecimiento del segmento se atribuye al aumento de los gastos sanitarios, junto con políticas de reembolso favorables para los servicios de atención oftalmológica, que están fomentando las inversiones en estos dispositivos. Además, los esfuerzos de colaboración entre proveedores de atención médica, los lanzamientos de nuevos productos y las campañas de concientización están impulsando aún más el crecimiento del segmento.

El segmento de otros dispositivos, incluido lámparas de hendiduraSe espera que los tonómetros, perímetros y otros experimenten un crecimiento debido al creciente número de clínicas oftálmicas en todo el mundo.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

El segmento de hospitales domina el mercado debido al mayor número de procedimientos en estos entornos

Según el usuario final, el mercado se clasifica en hospitales, clínicas oftálmicas y otros. El segmento de hospitales tiene la mayor participación de mercado mundial de dispositivos de diagnóstico oftálmico, contribuyendo con el 46,37 % a nivel mundial en 2026. Los factores que impulsan el crecimiento del segmento incluyen el mayor volumen de diagnósticos realizados en hospitales en comparación con las clínicas, la disponibilidad generalizada de instrumentos avanzados y la creciente adopción de herramientas de diagnóstico de vanguardia dentro de las instalaciones hospitalarias.

Se espera que el segmento de clínicas oftálmicas experimente una CAGR más alta durante el período de pronóstico. Este crecimiento está impulsado por el creciente número de clínicas especializadas y el aumento de la disponibilidad de servicios de diagnóstico en estos entornos.

- Por ejemplo, en diciembre de 2022, UC Davis Health abrió un centro de atención oftalmológica de última generación en Sacramento. Se espera que estos lanzamientos impulsen la demanda de dispositivos oftálmicos.

Además, se prevé que otros segmentos, como la telesalud y las clínicas académicas, experimenten un crecimiento significativo en los próximos años. Esto se debe en gran medida a un aumento de iniciativas estratégicas destinadas a ampliar el acceso a los servicios de atención oftalmológica.

PERSPECTIVA REGIONAL DE DISPOSITIVOS DE DIAGNÓSTICO OFTÁLMICO

América del norte:

North America Ophthalmic Diagnostic Devices Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte contribuyó aproximadamente con 1.040 millones de dólares al mercado global en 2025, lo que representa una participación del 38,20 %, y se espera que alcance los 1.100 millones de dólares en 2026. En América del Norte, particularmente en los EE. UU., se prevé que el mercado crezca significativamente debido a un número cada vez mayor de personas que se someten a cirugías oculares, lanzamientos de nuevos productos y un fuerte enfoque en la adopción de dispositivos tecnológicos avanzados para el diagnóstico. Estos factores están acelerando significativamente la demanda de herramientas sofisticadas de diagnóstico oftálmico en esta región. Se prevé que el mercado estadounidense alcance los 1.020 millones de dólares en 2026.

- En octubre de 2022, TOPCON CORPORATION lanzó la cámara de retina no midriática NW500 a nivel mundial, incluso en los EE. UU. Este dispositivo totalmente automatizado utiliza una innovadora iluminación de escaneo de hendidura y un mecanismo de persiana enrollable para obtener imágenes de pupilas más pequeñas de manera efectiva. Estos lanzamientos facilitarán la adopción de productos avanzados en toda la región.

Europa:

En 2025, el mercado europeo ascendió a 860 millones de dólares, lo que representa el 31,70 % de la demanda mundial, y se prevé que crezca hasta 920 millones de dólares en 2026. La presencia de los principales actores en la región, junto con sus iniciativas estratégicas de expansión, está contribuyendo a este crecimiento. Además, se espera que el creciente número de oftalmólogos y el aumento de adultos que buscan diagnósticos para diversos trastornos oculares sean factores clave que impulsen el mercado regional. Alemania y el Reino Unido lideran el mercado de la región. Además, se espera que el aumento de la inversión por parte de los gobiernos para modernizar la infraestructura sanitaria en estos países impulse aún más el crecimiento de este mercado en la región durante el período previsto.

Se prevé que el mercado del Reino Unido alcance los 130 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 230 millones de dólares en 2026.

- Por ejemplo, según la Oficina Federal de Estadística, en 2021 Alemania tenía un total de 1.887 hospitales, lo que facilitó 17,7 millones de casos durante el año. Se prevé que un número tan elevado de visitas para diagnósticos y procedimientos impulse el crecimiento del mercado del país.

Asia Pacífico:

Factores como el aumento de los procedimientos quirúrgicos, las políticas de reembolso adecuadas y la creciente prevalencia de enfermedades oculares están impulsando la demanda de estos dispositivos. El creciente enfoque de los actores clave en la implementación de iniciativas estratégicas, como adquisiciones, lanzamientos de nuevos productos y realización de eventos, puede contribuir a la alta adopción de dispositivos de diagnóstico oftálmico en la región. La región de Asia Pacífico captó el 22,10% del mercado mundial en 2025, generando 600 millones de dólares en ingresos y se prevé que alcance los 650 millones de dólares en 2026.

Se prevé que el mercado de Japón alcance los 180 millones de dólares en 2026, el mercado de China alcance los 160 millones de dólares en 2026 y el mercado de la India alcance los 120 millones de dólares en 2026.

- Por ejemplo, en noviembre de 2023, Topcon Corporation anunció su plan para lanzar el nuevo TEMPO Perimeter en la reunión de la Academia Estadounidense de Oftalmología (AAO) en San Francisco, California. Se espera que estas iniciativas promuevan los dispositivos de diagnóstico oftálmico en el país, impulsando el crecimiento del mercado.

América Latina:

América Latina registró un tamaño de mercado de 140 millones de dólares en 2025, capturando el 5,20 % de la cuota de mercado mundial, y se prevé que alcance los 150 millones de dólares en 2026. El crecimiento del mercado en América Latina se puede atribuir al creciente envejecimiento de la población en la región, que es susceptible a varias afecciones oculares y a la creciente demanda de soluciones de diagnóstico oftálmico, como cámaras de fondo de ojo, OCT, biómetros, tonómetros y más. Estos productos tienen una gran demanda debido a la creciente conciencia sobre diversas enfermedades oculares, como el glaucoma, las cataratas y otras.

Medio Oriente y África:

El crecimiento del mercado de Oriente Medio y África se puede atribuir al creciente interés de empresas clave en ampliar la red de distribución de dispositivos de diagnóstico oftálmico, incluidas cámaras de fondo de ojo, en los países emergentes de la región. Además, también se espera que la creciente conciencia sobre las enfermedades oculares en la región impulse el crecimiento del mercado. En 2025, Oriente Medio y África generaron 0,07 mil millones de dólares, lo que contribuyó con el 2,80% a los ingresos del mercado global, y se prevé que crezca a 0,08 mil millones de dólares en 2026.

PROTECCIONISMO COMERCIAL Y PANORAMA REGULATORIO

Las políticas comerciales y las variaciones en las regulaciones impactan significativamente el mercado al influir en la importación y exportación de dispositivos de diagnóstico oftálmico. Por ejemplo, los aranceles y las restricciones sobre dispositivos medicos puede aumentar los costos para las empresas que desean traer soluciones innovadoras al mercado, lo que en última instancia limita el acceso de los proveedores de atención médica y los pacientes. Además, los organismos reguladores, como la Administración de Alimentos y Medicamentos de EE. UU. (FDA) y la Agencia Europea de Medicamentos (EMA), desempeñan un papel crucial en la supervisión de la seguridad y eficacia de estos dispositivos. Sus estrictas regulaciones requieren que los actores del mercado naveguen por complejos panoramas de cumplimiento para garantizar que sus productos cumplan con los estándares de seguridad. Esto puede retrasar la entrada al mercado y aumentar los costos operativos.

INVESTIGACIÓN E INNOVACIONES

El mercado de dispositivos de diagnóstico oftálmico está siendo testigo de una innovación significativa a través de la integración de la Inteligencia Artificial (IA), la expansión de la teleoftalmología y el desarrollo de dispositivos de diagnóstico portátiles. Por ejemplo, herramientas como IDx-DR y la Evaluación Automatizada de Enfermedades de la Retina (ARDA) de Google utilizan técnicas de aprendizaje profundo para evaluar escaneos de retina y proporcionar evaluaciones de diagnóstico. Además, la innovación en dispositivos de diagnóstico portátiles también está mejorando diagnóstico en el punto de atención en oftalmología. Estas herramientas compactas permiten evaluaciones rápidas y eficientes en diversos entornos, desde clínicas rurales hasta salas de emergencia. Por ejemplo, las cámaras de fondo de ojo portátiles facilitan el diagnóstico en el lugar de atención y las decisiones de tratamiento.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Carl Zeiss Meditec AG y Topcon Corporation mantuvieron importantes cuotas de mercado gracias a sus sólidas carteras de productos

El mercado global está consolidado con empresas clave, como Carl Zeiss, Meditec AG, Topcon Corporation, Alcon Inc. y NIDEK CO., LTD.

El dominio de estos actores es atribuible a su fuerte presencia directa e indirecta en todo el mundo con productos diversificados y avanzados en sus carteras. Estos actores del mercado se están centrando en el lanzamiento de productos para penetrar en nuevos mercados y aumentar su enfoque en el desarrollo de productos tecnológicamente avanzados. Además, se centran constantemente en estrategias, como la expansión de su oferta de productos a través de colaboraciones, asociaciones y otras iniciativas.

Alcon Inc., Bausch + Lomb Incorporated, NIDEK CO., LTD. y otros actores de tamaño mediano se están centrando en diversos desarrollos estratégicos, como asociaciones, colaboraciones e introducción de nuevos productos.

PERSPECTIVAS FUTURAS

Los dispositivos de diagnóstico oftálmico están experimentando un crecimiento sustancial, impulsado por varios factores clave, incluidos los avances tecnológicos, la creciente prevalencia de trastornos oculares y el envejecimiento de la población. A medida que aumenta la demanda de soluciones eficaces para el cuidado de los ojos, el mercado está preparado para expandirse significativamente en los próximos años. Además, el avance tecnológico acelera el proceso de diagnóstico al mejorar la precisión. Se espera que estas innovaciones y la digitalización en el mercado aumenten la demanda de diagnósticos precisos, impulsando aún más el crecimiento del mercado.

LISTA DE EMPRESAS CLAVE DE DISPOSITIVOS DE DIAGNÓSTICO OFTÁLMICO PERFILADAS:

- Carl Zeiss Meditec AG (Alemania)

- Alcon Inc. (EE.UU.)

- EssilorLuxottica (Francia)

- CANON MEDICAL SYSTEMS CORPORATION (Canon Inc.) (Japón)

- Bausch + Lomb (Canadá)

- NIDEK CO., LTD. (Japón)

- Corporación Topcon (Japón)

- Ziemer Ophthalmic Systems AG (Suiza)

- Grupo Haag-Streit (Suiza)

- visionix (A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo de 2024: Bausch + Lomb anunció el lanzamiento de SeeNa, un sistema de diagnóstico oftálmico diseñado para prácticas de cataratas refractivas que se integra con el software de planificación quirúrgica Eyetelligence, en los EE. UU. Este lanzamiento de producto amplió la presencia de la empresa en el mercado global.

- Abril de 2024: Visionix y Espansione Group firmaron una asociación estratégica para ofrecer soluciones oftálmicas innovadoras en el mercado italiano. Esto amplió la presencia de la marca de la empresa en la región europea.

- Marzo de 2024: Visionix e Insight Medical Technologies firmaron una asociación de distribución para las plataformas de detección y refracción de Visionix, Optovue OCT y OCT-A, así como para los sistemas de acabado Briot y Weco en Canadá. Esto mejoró la posición de la empresa en el mercado de América del Norte.

- Febrero de 2024: Topcon Corporation lanzó Topcon Korea Medical Co., Ltd. para fortalecer y expandir su negocio de atención oftalmológica en Corea del Sur.

- Abril de 2023: NIDEK CO., LTD. lanzó el tonómetro sin contacto NT-1/1e para facilitar la medición suave de la posición de los ojos. Este producto avanzado satisface las necesidades de los clientes mejorando la atención clínica.

- Septiembre de 2022: EssilorLuxottica lanzó la lámpara de hendidura digital SL650+ para respaldar el diagnóstico con imágenes y vídeos de alta definición y permitir una práctica diaria sencilla y que ahorre tiempo a los oftalmólogos. Este lanzamiento mejoró la cartera de diagnóstico oftálmico de la empresa.

COBERTURA DEL INFORME

El informe de investigación de mercado global de dispositivos de diagnóstico oftálmico proporciona un análisis en profundidad del mercado. Se centra en segmentos de mercado, como tipo de producto, usuario final y región. Además, ofrece pronósticos en relación con la dinámica actual del mercado, el impacto de COVID-19 y las últimas tendencias del mercado. Además, el informe consta de la cuota de mercado global de dispositivos de diagnóstico oftálmico de varios segmentos y los factores que impulsan el crecimiento del mercado. También proporciona el panorama competitivo del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,60% entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por tipo de producto, usuario final y región |

|

Segmentación |

Por tipo de producto · Tomografía de Coherencia Óptica · Aberrómetros y Sistemas de Topografía · Cámara de fondo de ojo · Ultrasonido Oftálmico · Otros dispositivos |

|

Por usuario final · Hospitales · Clínicas Oftálmicas · Otros |

|

|

Por región · Norteamérica (por tipo de producto, usuario final y país) o EE.UU. Canadá · Europa (por tipo de producto, usuario final y país/subregión) o Reino Unido o Alemania o Francia o España o Italia o Escandinavia o Resto de Europa · Asia Pacífico (por tipo de producto, usuario final y país/subregión) o Japón o China o India Australia o Sudeste Asiático o Resto de Asia Pacífico · América Latina (por tipo de producto, usuario final y país/subregión) o Brasil o México o Resto de América Latina · Medio Oriente y África (por tipo de producto, usuario final y país/subregión) o CCG o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 2.720 millones de dólares en 2025 y se prevé que alcance los 4.820 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.040 millones de dólares.

El mercado exhibirá una CAGR constante del 6,60% durante el período previsto de 2026-2034.

Por tipo de producto, el segmento de tomografía de coherencia óptica lideró el mercado en 2025.

Carl Zeiss Meditec AG, Topcon Corporation y NIDEK CO., LTD. son los principales actores del mercado.

Se espera que América del Norte tenga la mayor participación en el mercado.

América del Norte dominó el mercado en 2024 al tener la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 130

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados