Tamaño del mercado de aislamiento acústico, participación y análisis de la industria, por tipo de material (lana de vidrio, lana mineral, espuma polimérica y otros), por aplicación (edificación y construcción, transporte, industrial y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de aislamiento acústico y perspectivas futuras

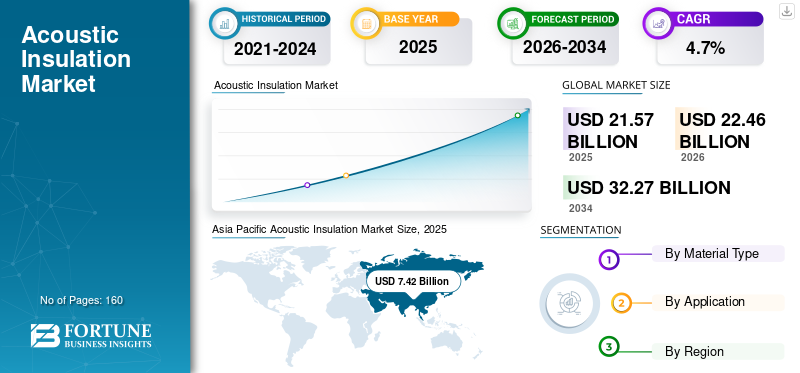

El tamaño del mercado mundial de aislamiento acústico se valoró en 21,57 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 22,46 mil millones de dólares en 2026 a 32,27 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,7% durante el período previsto. Asia Pacífico dominó el mercado mundial de aislamiento acústico con una cuota de mercado del 34,39% en 2025.

El aislamiento acústico comprende materiales y sistemas diseñados para reducir la transmisión de sonido aéreo y de impacto, o para absorber el sonido dentro de un espacio, mejorando así el confort, la privacidad y el cumplimiento normativo en edificios, vehículos y entornos industriales. Las familias de productos principales incluyenlana mineraly lana de vidrio (absorbentes porosos con perfiles resistentes al fuego y de durabilidad), espumas poliméricas (por ejemplo, melamina, poliuretano y elastoméricas) y soluciones híbridas integradas en conjuntos como tabiques, fachadas, conductos de HVAC, techos y pisos.

El crecimiento del mercado está impulsado por la densificación urbana y la construcción multifamiliar, políticas más estrictas de gestión del ruido en los corredores de transporte y una agenda más amplia de "edificios saludables" que trata el confort acústico como una métrica clave del bienestar. Las pruebas estandarizadas y las métricas de rendimiento (por ejemplo, métodos de laboratorio ISO para aislamiento acústico) respaldan especificaciones más claras y una adopción más amplia en los ensamblajes de ingeniería.

Además, el mercado comprende varios actores importantes, incluidos ROCKWOOL, Saint-Gobain, Knauf Insulation, Johns Manville y 3M. Una amplia cartera, lanzamientos de productos innovadores y una fuerte expansión de la presencia geográfica han respaldado el dominio de estas empresas en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DEL AISLAMIENTO ACÚSTICO

- Tamaño del mercado en 2025: 21,57 mil millones de dólares

- Tamaño del mercado en 2026: 22,46 mil millones de dólares

- Tamaño del mercado previsto para 2034: 32.270 millones de dólares

- CAGR: 4,70% de 2026 a 2034

- Asia Pacífico dominó el mercado mundial de aislamiento acústico con una cuota de mercado del 34,39% en 2025.

- El segmento de lana de vidrio representó la mayor cuota de mercado de aislamiento acústico en 2025.

- Se espera que el segmento crezca a una tasa compuesta anual del 4,3% durante el período previsto.

América del norte

América del Norte también contribuye significativamente al mercado, y se estima que alcanzará los 4990 millones de dólares en 2026.

Europa

Se prevé que la región europea registre una tasa de crecimiento del 4,7% y alcance una valoración de 6.040 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico mantuvo la participación dominante en 2025, valorada en 7,42 mil millones de dólares, y se espera que mantenga su participación líder en 2026, valorada en 7,77 mil millones de dólares.

A NOSOTROS.

En 2025, el mercado estadounidense alcanzó los 4.220 millones de dólares.

Japón

Las crecientes inversiones en infraestructura urbana, sistemas de transporte avanzados y materiales de construcción de alto rendimiento están respaldando la adopción de soluciones de aislamiento acústico en todo el país.

Leer más

TENDENCIAS DEL MERCADO DE AISLAMIENTO ACÚSTICO

Los códigos, las pruebas estandarizadas y las especificaciones de construcción saludable son tendencias importantes del mercado

El aislamiento acústico se especifica cada vez más como parte de objetivos de rendimiento mensurables y no como un complemento discrecional. Los estándares de pruebas de laboratorio y las convenciones de informes (por ejemplo, la serie ISO 10140 para el aislamiento acústico de elementos de construcción) están ayudando a los fabricantes de productos, diseñadores y laboratorios de pruebas a alinearse con métricas comparables y documentación de cumplimiento. Paralelamente, las normas de construcción y las investigaciones sobre salud pública continúan elevando el costo percibido de la exposición al ruido, vinculando el ruido crónico con las alteraciones del sueño y los riesgos cardiovasculares, lo que respalda respuestas de planificación y diseño más estrictas en ciudades densas.

- Por ejemplo, los requisitos de los planes de acción y los mapas de ruido de la UE (Directiva sobre ruido ambiental) refuerzan la demanda de soluciones de mitigación en las principales carreteras, ferrocarriles yaeropuertos, reforzando la demanda de materiales de control de sonido en el parque de edificios adyacente.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Las políticas de densificación urbana, viviendas multifamiliares y gestión del ruido están ampliando las mejoras acústicas e impulsando el crecimiento del mercado

El crecimiento de las viviendas multifamiliares, los desarrollos de uso mixto y las actividades de modernización están aumentando los requisitos acústicos básicos en paredes, pisos y techos. Los especificadores utilizan cada vez más aislamiento dentro de los conjuntos de cavidades para lograr el rendimiento de transmisión de sonido objetivo y al mismo tiempo mantener la seguridad contra incendios y la eficiencia térmica. La gestión regulatoria del ruido en los corredores de transporte también impulsa la demanda de soluciones de fachadas, techos y particiones de mayor rendimiento en zonas expuestas al ruido.

- La Directiva de la UE sobre ruido ambiental exige mapas de ruido periódicos y planes de acción para grandes aglomeraciones e infraestructuras de transporte importantes, institucionalizando programas de mitigación del ruido a largo plazo.

RESTRICCIONES DEL MERCADO

La dependencia del ensamblaje instalado, la variabilidad de las habilidades de los contratistas y las materias primas volátiles pueden restringir la expansión del mercado

A diferencia de muchos productos de construcción, el rendimiento del aislamiento acústico depende en gran medida del montaje completo (capas de masa, desacoplamiento, sellado, penetraciones y mano de obra). Esto crea variabilidad en los resultados y puede ralentizar la adopción cuando los instaladores e inspectores tienen una formación acústica limitada. Por el lado de la oferta, la volatilidad de los insumos en fibras, aglutinantes y energía puede presionar los márgenes y complicar las contrataciones a largo plazo, especialmente para los productos de lana de calidad básica.

OPORTUNIDADES DE MERCADO

La descarbonización y la circularidad están creando nuevas vías de especificación para materiales acústicos de bajo impacto

Los programas de descarbonización de edificios favorecen las mejoras de la envolvente y las modernizaciones profundas, donde la acústicaaislamientoLos materiales se pueden combinar con mejoras en el rendimiento térmico. Los productores también están invirtiendo en sistemas de reciclaje y recuperación de chatarra para respaldar las afirmaciones de circularidad, mejorando la competitividad en licitaciones públicas y proyectos de construcción sustentables.

- Por ejemplo, las orientaciones de la industria sobre la descarbonización de la construcción destacan el papel del aislamiento de fibra de vidrio y lana mineral en la reducción de la huella de carbono de la construcción, lo que refuerza la demanda relacionada con la modernización.

DESAFÍOS DEL MERCADO

La presión de sustitución y el cumplimiento de incendios/humo aumentan los costos y la carga de calificación para obstaculizar el crecimiento del mercado

El aislamiento acústico compite con estrategias de mitigación alternativas, como construcciones más pesadas, canales resistentes, membranas amortiguadoras y sistemas de acristalamiento diseñados. En el transporte y los interiores, los requisitos de fuego, humo y toxicidad pueden requerir sistemas de resina especializados o materiales de mayor costo, lo que aumenta el tiempo y el costo de calificación. Para proyectos impulsados por el costo inicial más bajo, esta dinámica puede obstaculizar la adopción a pesar de los beneficios de comodidad del ciclo de vida.

Análisis de segmentación

Por tipo de material

Se espera que el segmento de lana de vidrio crezca con la CAGR más rápida durante el período de pronóstico

Según el tipo de material, el mercado se segmenta en lana de vidrio, lana mineral, espuma polimérica y otros.

El segmento de lana de vidrio representó la mayor cuota de mercado de aislamiento acústico en 2025. El segmento está creciendo, ya que es ampliamente preferido para soluciones de insonorización rentables. Ofrece un fuerte rendimiento acústico combinado con propiedades livianas, lo que facilita la instalación. La lana de vidrio se utiliza comúnmente en proyectos de construcción de viviendas residenciales y comerciales. Su estructura fibrosa atrapa eficazmente las ondas sonoras, reduciendo la transmisión de ruido. Los constructores valoran su flexibilidad y compatibilidad con sistemas de paredes y techos. El material también contribuye a los beneficios de aislamiento térmico. Además, el segmento tenía una participación del 31,8% en 2025.

Se espera que el segmento de la lana mineral crezca significativamente y siga siendo el material aislante más utilizado a nivel mundial. Su capacidad superior de absorción de sonido lo hace muy eficaz para reducir el ruido aéreo y de impacto. El material también proporciona una excelente resistencia al fuego, lo cual es fundamental para cumplir con los estándares de seguridad de la construcción moderna. La lana mineral se utiliza ampliamente en edificios residenciales, comerciales e industriales. Su durabilidad y larga vida útil reducen los requisitos de mantenimiento. La creciente adopción de prácticas de construcción sustentable respalda aún más la demanda. Se proyecta que la lana mineral crecerá a una tasa compuesta anual del 4,4% durante el período de estudio.

La espuma polimérica se usa ampliamente en aplicaciones especializadas. Su flexibilidad y propiedades de amortiguación de vibraciones lo hacen ideal para los sectores industriales y de transporte. La espuma polimérica se aplica comúnmente en interiores de automóviles, sistemas ferroviarios y recintos de maquinaria. Ofrece una excelente absorción del ruido en espacios reducidos. La estructura liviana respalda la flexibilidad del diseño. Los fabricantes prefieren la espuma polimérica para soluciones acústicas personalizadas. Los avances en la tecnología de materiales mejoran la durabilidad y el rendimiento. La demanda de productos está aumentando envehículos eléctricosdebido a las necesidades de reducción de ruido. Este segmento contribuye al crecimiento del mercado de aislamiento acústico impulsado por la innovación.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de edificación y construcción domina el mercado debido al uso extensivo del producto

En términos de aplicación, el mercado se clasifica en edificación y construcción, transporte, industrial y otros.

El segmento de edificación y construcción representó la mayor participación en 2025. El crecimiento del segmento está impulsado por la densificación urbana, una mayor construcción multifamiliar y las crecientes expectativas de comodidad y privacidad interior en hogares, oficinas, hotelería y atención médica. La adopción aumenta a medida que los desarrolladores especifican conjuntos de pared/suelo/techo de mejor rendimiento y abordan el ruido de los conductos/HVAC. La demanda de modernización (mejoras de la insonorización en edificios más antiguos) respalda aún más el volumen constante. Además, el segmento tenía una participación del 68,6% en 2025.

También se espera que el segmento de transporte experimente un crecimiento favorable durante el período proyectado. La demanda del segmento está impulsada por las necesidades de ingeniería de ruido, vibración y dureza (NVH) en los interiores de turismos, vehículos comerciales, ferrocarriles y aviones. Los fabricantes de equipos originales apuntan continuamente a reducir el ruido de la cabina y, al mismo tiempo, equilibrar el peso y el espacio, lo que acelera el uso de espumas, fieltros y capas acústicas compuestas de ingeniería. La electrificación también plantea la necesidad de controlar el ruido de alta frecuencia y mejorar la calidad percibida. Se espera que el segmento crezca a una tasa compuesta anual del 4,3% durante el período previsto.

Perspectivas regionales del mercado de aislamiento acústico

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Acoustic Insulation Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la participación dominante en 2025, valorada en 7,42 mil millones de dólares, y se espera que mantenga su participación líder en 2026, valorada en 7,77 mil millones de dólares. El crecimiento del mercado está respaldado por la escala de la actividad de nueva construcción, la huella de fabricación y la urbanización continua. China es el mercado más grande de materiales NVH para aislamiento y transporte de fibra mineral, mientras que India y partes del sudeste asiático están ganando impulso en viviendas asequibles, edificios comerciales y expansión industrial.

Mercado de aislamiento acústico de China

En 2025, el mercado chino alcanzó los 3.080 millones de dólares y su demanda está respaldada por la construcción residencial de gran altura, la infraestructura de transporte a gran escala y las continuas mejoras del parque de edificios comerciales. En los pasillos expuestos al ruido, las soluciones acústicas de fachadas y tejados se convierten en complementos importantes de las medidas de acristalamiento y planificación urbana.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte también contribuye de manera significativa al mercado, y se estima que alcanzará los 4990 millones de dólares estadounidenses para 2026. El crecimiento del mercado está impulsado por la renovación residencial, las construcciones comerciales y las necesidades de aislamiento técnico en las instalaciones industriales. Estados Unidos domina el consumo regional dado el tamaño de su parque inmobiliario y la escala de su actividad de construcción.

Mercado de aislamiento acústico de EE. UU.

En 2025, el mercado estadounidense alcanzó los 4.220 millones de dólares. En los EE. UU., la creciente demanda de un mejor control del sonido en la construcción residencial y comercial, junto con el uso de métodos de modernización/remodelación, donde se requieren códigos de construcción más estrictos para el confort interior y la densidad de viviendas multifamiliares.

Europa

Se espera que Europa experimente un crecimiento significativo en los próximos años. Durante el período previsto, se prevé que la región europea registre una tasa de crecimiento del 4,7% y alcance una valoración de 6.040 millones de dólares en 2026. El crecimiento de la región está respaldado por políticas de modernización, mayores expectativas de rendimiento de los edificios y una gran base instalada que requiere renovación. El crecimiento también se ve respaldado por la inversión industrial y la demanda de NVH en el transporte en los principales países productores de automóviles.

Mercado de aislamiento acústico del Reino Unido

El mercado del Reino Unido en 2025 estaba valorado en 750 millones de dólares, lo que representa el 4,0% de los ingresos del mercado mundial.

Mercado de aislamiento acústico de Alemania

El valor de mercado de Alemania alcanzó aproximadamente 1.460 millones de dólares en 2025, lo que equivale a alrededor del 5,1% de las ventas mundiales.

América Latina

América Latina está experimentando un crecimiento constante y se espera que en 2026 el mercado alcance una valoración de 2.040 millones de dólares. La región está impulsada por la construcción comercial y residencial selectiva y las construcciones industriales basadas en proyectos, con la demanda de NVH de transporte concentrada en los centros de producción automotriz.

Medio Oriente y África

La región de Medio Oriente y África se está expandiendo gradualmente, impulsada por la construcción basada en proyectos, instalaciones industriales y desarrollos comerciales selectivos de alta especificación, con una participación significativa suministrada a través de importaciones en mercados con fabricación local limitada.

Mercado de aislamiento acústico del CCG

El CCG representó un valor de 510 millones de dólares en 2025, lo que representa el 3,3% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Actores clave que adoptan estrategias de expansión empresarial para mantener sus posiciones en el mercado

La competencia abarca a líderes en lana mineral y lana de vidrio,espuma polimericaespecialistas e integradores de sistemas que venden conjuntos acústicos completos. La diferenciación está cada vez más impulsada por el rendimiento certificado contra incendios, los datos de pruebas acústicas documentadas, las declaraciones medioambientales de los productos y la capacidad de suministrar grandes volúmenes para programas de construcción estandarizados. ROCKWOOL, Saint–Gobain, Knauf Insulation, Johns Manville y 3M son los actores clave que operan en el mercado. Los productores también están invirtiendo en reciclaje y reducción de residuos para fortalecer las credenciales de circularidad.

LISTA DE EMPRESAS CLAVE DE AISLAMIENTO ACÚSTICO PERFILADAS

- LANA DE ROCA(Dinamarca)

- Saint-Gobain (Francia)

- Aislamiento Knauf(Alemania)

- Johns Manville (Estados Unidos)

- Armacel(Luxemburgo)

- 3M(A NOSOTROS.)

- TIKITAR DANOSA(India)

- Supreme Industries Ltd (India)

- Technicon Acoustics (EE. UU.)

- Grupo Soudal (Bélgica)

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,7% de 2026 a 2034 |

|

Unidad |

Valor (Miles de millones de dólares) Volumen (Kilotones) |

|

Segmentación |

Por tipo de material, aplicación y región |

|

Por tipo de material |

|

|

Por aplicación |

|

|

Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 21.570 millones de dólares en 2025 y se prevé que alcance los 32.270 millones de dólares en 2034.

Con una tasa compuesta anual del 4,7%, se prevé que el mercado muestre un crecimiento constante durante el período previsto.

El segmento de aplicaciones de edificación y construcción lideró en 2025.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

ROCKWOOL, Saint-Gobain, Knauf Insulation, Johns Manville y 3M son algunos de los actores destacados del mercado.

El motor del crecimiento es el mayor enfoque en el confort acústico y los requisitos de clasificación de sonido en edificios residenciales y comerciales densos, junto con las necesidades de transporte NVH.

Los principales factores que se espera que favorezcan la adopción del producto en el mercado son la urbanización, la densificación multifamiliar, la aplicación de códigos (STC/IIC), los requisitos de control del ruido en el lugar de trabajo y los criterios de selección de aislamiento sostenible/bajo en carbono.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados