Tamaño del mercado de polímeros acrílicos, participación y análisis de la industria, por tipo (a base de agua y a base de solventes), por aplicación (pinturas y revestimientos, adhesivos y selladores, construcción, textiles y no tejidos, papel y embalaje, y otros) y pronóstico regional, 2025-2032

Tamaño del mercado de polímeros acrílicos y perspectivas futuras

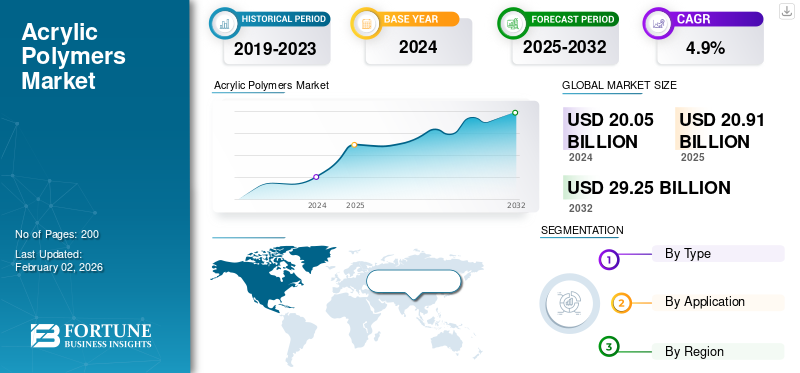

El tamaño del mercado mundial de polímeros acrílicos se valoró en 20,05 mil millones de dólares en 2024. Se proyecta que el mercado crecerá de 20,91 mil millones de dólares en 2025 a 29,25 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 4,9% durante el período previsto.Asia Pacífico dominó el mercado mundial de polímeros acrílicos con una cuota de mercado del 43,24% en 2024.

Los polímeros acrílicos son una amplia familia de polímeros sintéticos elaborados a partir de ácido acrílico, ácido metacrílico y sus ésteres. Se producen mediante polimerización por radicales libres, un proceso en el que monómeros, como el metacrilato de metilo (MMA), el acrilato de etilo o el acrilato de butilo, se unen para formar largas cadenas moleculares. Químicamente, los polímeros acrílicos tienen una estructura a base de carbono con grupos colgantes de acrilato o metacrilato que proporcionan una excelente resistencia a la radiación UV, la intemperie y la oxidación. Estas propiedades los hacen duraderos y conservan la claridad, el color y el rendimiento incluso en condiciones exteriores difíciles. Los polímeros se pueden formular como termoplásticos, elastómeros o emulsiones de látex, cada uno de los cuales tiene diferentes usos industriales. Se utilizan ampliamente en diversas industrias, incluidas la construcción, la automoción, el embalaje,textilesy pinturas y revestimientos.

El mercado está impulsado por la creciente demanda de materiales de alto rendimiento y resistentes a la intemperie que ofrezcan durabilidad, claridad óptica y estabilidad química. La versatilidad de los polímeros acrílicos, que pueden transformarse en plásticos rígidos, películas flexibles o emulsiones a base de agua, permite a los fabricantes adaptarlos tanto para aplicaciones industriales como de consumo.

Además, el mercado abarca a varios actores importantes, incluidos Mallard Creek Polymers, TOAGOSEI CO., LTD., NIPPON SHOKUBAI CO., LTD., KAMSONS POLYMER LIMITED y Celanese Corporation. Una amplia cartera, lanzamientos de productos innovadores y una fuerte presencia geográfica han respaldado el dominio de estas empresas en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de polímeros acrílicos CONCLUSIONES CLAVE

- Tamaño del mercado en 2024: 20 050 millones de dólares

- Tamaño del mercado en 2025: 20,91 mil millones de dólares

- Tamaño del mercado previsto para 2032: 29.250 millones de dólares

- CAGR: 4,9% entre 2025 y 2032

- Asia Pacífico dominó el mercado de polímeros acrílicos con una participación del 43,24% en 2024.

- El segmento acuático tuvo la mayor cuota de mercado en 2024.

- El segmento de pinturas y revestimientos representó una participación del 36,6% en 2025.

Asia Pacífico

Asia Pacífico 8.670 millones de dólares en 2024. La fuerte industrialización, el crecimiento de la infraestructura y la demanda de pinturas, revestimientos, adhesivos y la construcción impulsan el dominio.

Europa

Europa 4.830 millones de dólares en 2025. Iniciativas de construcción ecológica, sólida I+D y demanda de recubrimientos especiales que impulsan la expansión regional.

América del norte

América del Norte: 4.420 millones de dólares en 2025. Industria madura de recubrimientos y adhesivos con un fuerte cambio hacia sistemas acrílicos a base de agua y con bajo contenido de COV que respaldan el crecimiento.

A NOSOTROS.

EE.UU. 3.710 millones de dólares en 2025. La fuerte demanda de pinturas, revestimientos, adhesivos, embalajes y renovación de infraestructuras impulsa el crecimiento del mercado.

Japón

Japón Demanda creciente de sistemas acrílicos a base de agua y con bajo contenido de COV impulsada por estrictas regulaciones ambientales y un enfoque de sostenibilidad.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

La creciente demanda de la construcción y el desarrollo de infraestructuras para impulsar el crecimiento del mercado

Los recubrimientos, adhesivos, selladores y compuestos impermeabilizantes a base de acrílico se utilizan ampliamente en aplicaciones residenciales, comerciales y de ingeniería civil debido a su superior resistencia a la intemperie, adhesión y protección UV. En economías emergentes como India, China e Indonesia, los proyectos de desarrollo urbano a gran escala están acelerando el consumo deemulsiones acrílicaspara pinturas arquitectónicas y revestimientos de fachadas. Las regiones desarrolladas, como América del Norte y Europa, también están presenciando un aumento en las actividades de renovación y modernización, lo que respalda aún más la demanda de recubrimientos acrílicos sostenibles y con bajo contenido de COV. Además, la excelente durabilidad y las propiedades estéticas de los polímeros acrílicos los convierten en materiales preferidos para revestimientos protectores y decorativos en infraestructuras como puentes, carreteras y edificios. El cambio hacia materiales de construcción energéticamente eficientes y respetuosos con el medio ambiente también favorece las formulaciones acrílicas a base de agua frente a las alternativas a base de solventes.

RESTRICCIONES DEL MERCADO:

La volatilidad en los precios de las materias primas restringirá la expansión del mercado

La alta volatilidad de los precios de las materias primas de los monómeros de acrilato, como el metacrilato de metilo (MMA), el acrilato de butilo y el acrilato de etilo, frena el crecimiento del mercado de polímeros acrílicos. Estas materias primas se derivan de fuentes petroquímicas, como el propileno, que están sujetas a frecuentes fluctuaciones de precios debido a la inestabilidad en el mercado del petróleo crudo y las interrupciones en la cadena de suministro. Cuando los precios del petróleo crudo aumentan, los costos de producción de los monómeros acrílicos aumentan drásticamente, lo que reduce los márgenes de ganancia de los fabricantes de polímeros y los usuarios intermedios.

- Por ejemplo, el mercado mundial de MMA experimentó aumentos de precios en 2022-2023, luego de las crisis energéticas en Europa y la escasez de suministro en Asia, que obligaron a los fabricantes a traspasar costos más altos a los productores de recubrimientos y adhesivos.

OPORTUNIDADES DE MERCADO:

Cambio hacia formulaciones sostenibles y bajas en COV para crear oportunidades de crecimiento lucrativas

Los polímeros acrílicos son cada vez más preferidos para producir pinturas, revestimientos y adhesivos a base de agua que reemplazan los sistemas tradicionales a base de solventes. Estos acrílicos a base de agua emiten niveles significativamente más bajos de compuestos orgánicos volátiles (COV), en línea con estándares de emisión más estrictos en regiones como Europa y América del Norte. Organizaciones como la Agencia de Protección Ambiental de Estados Unidos (EPA) y la Agencia Europea de Productos Químicos (ECHA) están aplicando políticas para reducir los contaminantes del aire, obligando a la industria a adoptar tecnologías más ecológicas.

- Por ejemplo, empresas como Dow y Arkema han lanzado polímeros acrílicos reciclables y de base biológica derivados de materias primas renovables para cumplir sus objetivos de sostenibilidad.

DESAFÍOS DEL MERCADO:

Desafíos ambientales y regulatorios para obstaculizar el crecimiento del mercado

Muchos monómeros acrílicos y aditivos, incluidosmetacrilato de metiloy ciertos plastificantes, se derivan de fuentes petroquímicas no renovables y emiten compuestos orgánicos volátiles (COV) durante la fabricación o aplicación. Los gobiernos de la Unión Europea, Estados Unidos y Japón están endureciendo sus restricciones sobre las emisiones de COV, los desechos peligrosos y la liberación de microplásticos, lo que obliga a las empresas a reformular o invertir en costosas tecnologías de cumplimiento.

- Por ejemplo, según el reglamento europeo REACH, las normas de seguridad química más estrictas han aumentado la carga de cumplimiento para los productores de polímeros acrílicos que operan en la región.

TENDENCIAS DEL MERCADO DE POLÍMEROS ACRÍLICOS:

Los avances en la tecnología de polímeros y la innovación de productos son una de las tendencias importantes del mercado

El diseño moderno de polímeros permite ajustar el peso molecular, el tamaño de las partículas y los grupos funcionales para lograr propiedades mecánicas y ópticas específicas. Por ejemplo, los copolímeros acrílicos de nueva generación exhiben resistencia al impacto, resistencia química y estabilidad térmica mejoradas, lo que amplía su utilidad en aplicaciones de alto rendimiento como dispositivos médicos, electrónica e impresión 3D. Las técnicas de polimerización en emulsión y polimerización radical controlada están permitiendo a los fabricantes crear látex personalizados para recubrimientos y adhesivos especiales con un rendimiento mejorado y un impacto ambiental reducido. Empresas como Mitsubishi Chemical y Evonik han introducido acrílicos especiales diseñados para aplicaciones avanzadas, incluidas películas ópticas y encapsulantes electrónicos.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo

Los recubrimientos a base de agua mantuvieron la participación dominante debido a su naturaleza sostenible

El mercado está segmentado por tipo y se clasifica en base agua y base disolvente.

El segmento a base de agua tuvo la mayor participación de mercado de polímeros acrílicos en 2024 y se espera que experimente un crecimiento sustancial debido al creciente énfasis global en la sostenibilidad ambiental y las regulaciones más estrictas sobre emisiones de COV. Estas formulaciones utilizan agua como solvente principal, lo que resulta en emisiones tóxicas significativamente reducidas en comparación con sus contrapartes a base de solventes. Los gobiernos de Europa, América del Norte y ciertas partes de Asia han implementado estándares estrictos que promueven el uso de recubrimientos y adhesivos a base de agua. Además, los avances en la polimerización en emulsión han mejorado la formación de películas, la durabilidad y la resistencia a la intemperie, ampliando así sus aplicaciones en pinturas arquitectónicas, revestimientos industriales yembalajeadhesivos.

El crecimiento del segmento de solventes está impulsado por su creciente demanda en las economías en desarrollo, donde las restricciones regulatorias no son tan estrictas y la eficiencia de costos sigue siendo una prioridad. Además, los avances en las formulaciones a base de solventes con alto contenido de sólidos y bajo VOC han ayudado a mantener su relevancia en mercados de desempeño crítico. Las industrias marina y aeroespacial y los revestimientos protectores siguen confiando en estos sistemas por su durabilidad a largo plazo y retención de brillo.

Por aplicación

El segmento de pinturas y revestimientos ocupa el primer lugar debido a la creciente demanda de aplicaciones de alimentos, bebidas y farmacéuticas

Según la aplicación, el mercado se segmenta en pinturas y revestimientos, adhesivos y selladores, construcción, textiles y no tejidos, papel y embalaje, y otros.

El segmento de pinturas y revestimientos domina el mercado, impulsado por la excelente resistencia a la intemperie, retención de brillo y estabilidad del color de los polímeros acrílicos. Su capacidad para formar películas duraderas y resistentes a los rayos UV los hace ideales para revestimientos arquitectónicos, automotrices e industriales. El cambio global hacia formulaciones a base de agua, impulsado por regulaciones de emisión de COV más estrictas, está impulsando aún más la demanda de emulsiones y resinas acrílicas. Además, el creciente gasto en construcción e infraestructura, particularmente en la región de Asia Pacífico, está impulsando un mayor consumo de revestimientos decorativos. Además, el segmento tiene una cuota del 36,6% en 2025.

Se espera que el segmento de adhesivos y selladores sea testigo de un crecimiento favorable durante el período de pronóstico. Esta expansión se atribuye a su uso cada vez mayor en las industrias de la construcción, el embalaje, la automoción y la electrónica, ya que ofrece un curado rápido y una fuerte adhesión a una amplia gama de sustratos. El crecimiento de la demanda se ve respaldado por el cambio hacia materiales livianos y de alto rendimiento y sistemas a base de agua que cumplan con los estándares ambientales. Los adhesivos sensibles a la presión (PSA) de base acrílica están ampliando sus aplicaciones en etiquetas, cintas y productos médicos, fortaleciendo aún más su demanda. El equilibrio superior entre flexibilidad y durabilidad mantiene a los polímeros acrílicos como aglutinantes y formadores de película preferidos en las formulaciones adhesivas modernas. Además,adhesivos y selladoresSe proyecta que la aplicación crecerá a una tasa compuesta anual del 4,7% durante el período de estudio.

El crecimiento del segmento de la construcción en el mercado está impulsado por un mayor gasto en proyectos residenciales y comerciales en Asia Pacífico y Medio Oriente. La tendencia de las soluciones de construcción ecológica está acelerando el uso de emulsiones acrílicas a base de agua con bajo contenido de COV en pinturas, selladores y aditivos para exteriores. Además, los proyectos de renovación mantienen la demanda de revestimientos superficiales de alto rendimiento.

El crecimiento del segmento de textiles y no tejidos está impulsado por la creciente demanda de textiles técnicos en los sectores de automoción, filtración y atención sanitaria. La creciente demanda de productos de higiene, incluidas toallitas y productos médicos desechables, está impulsando aún más la necesidad de aglutinantes acrílicos.

El crecimiento del segmento de papel y embalaje está impulsado por el creciente consumo de embalajes flexibles y materiales de etiquetas, impulsado por la demanda de los sectores del comercio electrónico y la entrega de alimentos. Las emulsiones acrílicas permiten el desarrollo de recubrimientos reciclables con bajo contenido de COV y adhesivos sensibles a la presión, alineándose con los mandatos de sostenibilidad y los objetivos de economía circular. Además, el énfasis de las empresas en soluciones de embalaje ecológicas ha acelerado la sustitución de los sistemas basados en disolventes.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Perspectivas regionales del mercado de polímeros acrílicos

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Acrylic Polymers Market Size, 2024 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tuvo la participación dominante en 2023, valorada en 8,28 mil millones de dólares, y mantuvo su posición de liderazgo en 2024, con un valor de 8,67 mil millones de dólares. Los factores que fomentan el dominio de la región incluyen la rápida industrialización, la expansión de la infraestructura y unas sólidas actividades manufactureras. Las principales economías como China, India, Japón y Corea del Sur están experimentando una gran demanda de pinturas y revestimientos, adhesivos y construcción. El enfoque de la región en tecnologías a base de agua, viviendas urbanas y reacabado de automóviles continúa fortaleciendo la demanda del producto. Los masivos programas de construcción de China y las crecientes industrias textiles y de embalaje de la India están reforzando aún más el crecimiento regional.

Además, la competitividad de costos de los productores locales de resina y sus expansiones de capacidad respaldan la base de suministro. Las crecientes regulaciones ambientales en Japón y Corea del Sur están impulsando la demanda de formulaciones acrílicas más ecológicas y con bajo contenido de COV, amplificando así la necesidad de sistemas sostenibles. Se estima que en 2025 el mercado chino alcanzará los 2.640 millones de dólares.

- China es el mercado de más rápido crecimiento, impulsado por el rápido crecimiento industrial, la urbanización y la producción manufacturera dominante en pinturas, revestimientos, textiles y embalajes. Los proyectos de construcción masivos, tanto residenciales como comerciales, mantienen una gran demanda de emulsiones acrílicas y revestimientos impermeables. El enfoque del gobierno en materiales con bajo contenido de COV y respetuosos con el medio ambiente, respaldado por normas de emisión más estrictas, está acelerando la transición a sistemas acrílicos a base de agua.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

Se espera que Europa experimente un crecimiento significativo en los próximos años. Durante el período previsto, se prevé que la región europea registre una tasa de crecimiento del 4,8 %, la segunda más alta entre todas las regiones, y alcance una valoración de 4830 millones de dólares estadounidenses para 2025. Las iniciativas de construcción ecológica, las renovaciones de edificios energéticamente eficientes y la innovación en recubrimientos especiales impulsan el crecimiento del mercado en la región. Alemania, Francia e Italia lideran la producción de resinas acrílicas de alto valor para aplicaciones industriales y de rendimiento. La fuerte orientación en I+D de la región, centrada en bioacrílicos, polímeros curables por UV y reciclabilidad, sigue definiendo la diferenciación competitiva. Respaldados por estos factores, se espera que países como el Reino Unido registren valoraciones de 560 millones de dólares, Alemania de 1010 millones de dólares y Francia de 550 millones de dólares en 2025.

América del norte

Después de Europa, se estima que el mercado en América del Norte alcanzará los 4.420 millones de dólares en 2025 y asegurará la posición de la tercera región más grande del mercado. El crecimiento del mercado está impulsado por un sector de pinturas y revestimientos maduro pero intensivo en innovación para aplicaciones arquitectónicas e industriales. La región hace hincapié en los sistemas acrílicos con bajo contenido de COV, a base de agua y con alto contenido de sólidos para cumplir con los estrictos estándares ambientales estatales y de la EPA. Las crecientes inversiones en renovación residencial, mejoras de infraestructura e innovación en embalajes en Estados Unidos están ampliando la demanda de uso final. La industria de adhesivos y selladores también se beneficia del fuerte crecimiento de la fabricación y el comercio electrónico. En 2025, se estima que el mercado estadounidense alcanzará los 3.710 millones de dólares.

En Estados Unidos, el mercado está impulsado por industrias de uso final maduras pero en evolución, incluidas pinturas y revestimientos, adhesivos y embalajes, que se sustentan en actividades constantes de vivienda, automoción y fabricación. Las regulaciones más estrictas de la EPA y de COV a nivel estatal están acelerando el cambio hacia sistemas acrílicos a base de agua y con alto contenido de sólidos. Las inversiones en renovación de edificios ecológicos, tecnologías avanzadas de embalaje y renovación de infraestructuras están ampliando el ámbito de aplicación. Además, el auge del comercio electrónico yvehículos eléctricosimpulsa la demanda de adhesivos y recubrimientos de alto rendimiento. La innovación en formulaciones acrílicas reciclables y de base biológica se alinea con los compromisos de sostenibilidad más amplios del país.

América Latina y Medio Oriente y África

Durante el período previsto, se espera que las regiones de América Latina y Oriente Medio y África sean testigos de un crecimiento moderado en este mercado. Se espera que en 2025 el mercado latinoamericano alcance una valoración de 1.520 millones de dólares. El crecimiento del mercado en la región está impulsado por la expansión de la infraestructura, el reacabado de automóviles y las aplicaciones de embalaje. Los fabricantes de recubrimientos locales están haciendo una transición gradual de sistemas acrílicos a base de solventes a sistemas acrílicos a base de agua en respuesta a la creciente conciencia ambiental. Las iniciativas gubernamentales que promueven la vivienda asequible y la industrialización también contribuyen a la demanda impulsada por la construcción.

En Medio Oriente y África, se espera que el CCG alcance un valor de 460 millones de dólares estadounidenses para 2025. El crecimiento del mercado se atribuye a la expansión de proyectos de infraestructura, construcción e industriales en las naciones del Consejo de Cooperación del Golfo (CCG) y el norte de África. Los megaprogramas de desarrollo, como el NEOM de Arabia Saudita, las iniciativas de ciudades inteligentes de los Emiratos Árabes Unidos y los esfuerzos de modernización de la infraestructura de Egipto, están impulsando la demanda de pinturas, revestimientos y materiales impermeabilizantes de base acrílica. El clima cálido de la región y su necesidad de recubrimientos resistentes a los rayos UV y al calor aumentan el atractivo de las formulaciones acrílicas.

PAISAJE COMPETITIVO

Actores clave de la industria:

Los participantes clave del mercado son testigos de las perspectivas de crecimiento al ofrecer soluciones innovadoras de pinturas y revestimientos

El mercado global es de naturaleza fragmentada. Se caracteriza por la presencia de numerosos fabricantes, proveedores y comerciantes globales, regionales y de pequeña escala, en lugar de estar dominado por unas pocas corporaciones importantes. Los principales actores del mercado incluyen Mallard Creek Polymers, TOAGOSEI CO., LTD., NIPPON SHOKUBAI CO., LTD., KAMSONS POLYMER LIMITED y Celanese Corporation. Los productores de América del Norte y Europa pretenden ampliar su presencia en China y otros países de Asia Pacífico para fortalecer sus posiciones en el mercado y aumentar su participación de mercado. Para lograr esto, los actores clave del mercado han desarrollado una fuerte presencia regional, han establecido canales de distribución efectivos y han ofrecido una amplia gama de productos.

LISTA DE EMPRESAS CLAVE DE POLÍMEROS ACRÍLICOS PERFILADAS:

- Polímeros de Mallard Creek (Alemania)

- TOAGOSEI CO., LTD. (Japón)

- NIPPON SHOKUBAI CO., LTD. (Japón)

- KAMSONS POLIMER LIMITED (India)

- Corporación Celanese (EE.UU.)

- Plaskolita (A NOSOTROS.)

- Gellner Industrial (EE.UU.)

- Evonik (Alemania)

- Lubrizol (EE.UU.)

- Capital Resin Corporation (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Noviembre de 2022: Arkema introdujo monómeros acrílicos con bioatributos y equilibrio de masa (certificados), lo que permite resinas y aditivos acrílicos especiales con bajo contenido de carbono en múltiples usos finales.

- Julio de 2022: BASF completó la instalación y puesta en marcha de una línea de dispersiones acrílicas de última generación en Dahej, India, impulsando el suministro para el sur de Asia en recubrimientos, construcción, adhesivos y papel.

- Marzo de 2021: BASF inició las operaciones de una nueva línea de dispersiones acrílicas en Pasir Gudang, Malasia, duplicando la capacidad regional para clientes de recubrimientos, construcción, adhesivos y embalajes.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también incluye un panorama competitivo detallado, proporcionando información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2019-2032 |

| Año base | 2024 |

| Período de pronóstico | 2025-2032 |

| Período histórico | 2019-2023 |

| Índice de crecimiento | CAGR del 4,9% entre 2025 y 2032 |

| Unidad | Valor (miles de millones de dólares), volumen (kilotones) |

| Segmentación | Por tipo, aplicación y región |

| Por tipo |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 20.050 millones de dólares en 2024 y se prevé que alcance los 29.250 millones de dólares en 2032.

En 2024, el valor de mercado se situó en 8.670 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,9% durante el período previsto.

El segmento acuático lideró el mercado por tipo.

La creciente demanda de los sectores de pinturas y revestimientos, adhesivos y selladores y de la construcción, impulsada por una durabilidad superior, resistencia a la intemperie y rendimiento estético, son factores clave que impulsan el crecimiento del mercado.

Mallard Creek Polymers, TOAGOSEI CO., LTD., NIPPON SHOKUBAI CO., LTD., KAMSONS POLYMER LIMITED y Celanese Corporation son los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2024.

El creciente cambio hacia formulaciones a base de agua y con bajo contenido de VOC, el creciente desarrollo de infraestructura y la expansión del uso en aplicaciones de materiales sostenibles y de alto rendimiento son los principales factores que se espera que favorezcan la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.