Tamaño del mercado de radar activo en fase, participación y análisis de la industria, por componente (módulos T/R, antenas, fuentes de alimentación, procesadores, sistemas de control y otros), por banda de frecuencia (bandas VHF/UHF, banda L, banda S, banda C y otros), por tecnología, por arquitectura de matriz, por tipo de instalación (fija, portátil y móvil), por tipo de forma de onda (Pulse-Doppler, onda continua (CW) y otros), por enfriamiento Mecanismo, por aplicación (vigilancia, focalización/seguimiento, navegación y otros), por plataforma (aerotransportada, naval, terrestre y espacial)

INFORMACIÓN CLAVE DEL MERCADO

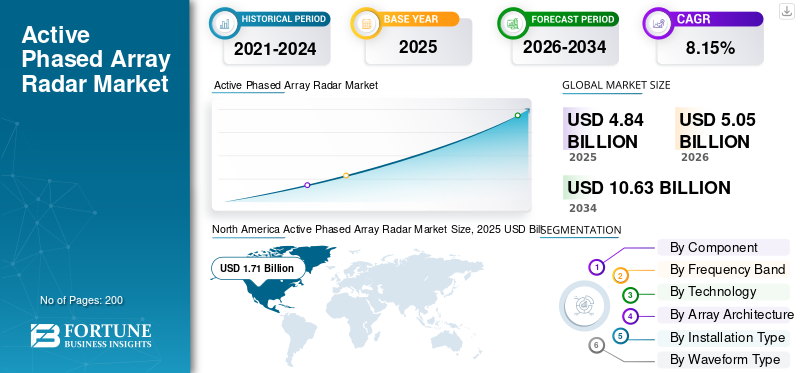

El tamaño del mercado mundial de radares activos en fase se valoró en 4,84 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,05 mil millones de dólares en 2026 a 10,63 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,76% durante el período previsto. América del Norte dominó el mercado mundial de radares activos en fase con una participación del 35,33% en 2025.

El radar activo en fase (APAR) simboliza una versión moderna de la arquitectura del sistema de radar, que utiliza una gran cantidad de módulos de transmisión/recepción (TRM) para permitir la dirección electrónica del haz. Esta arquitectura moderna permite que el radar realice una variedad de tareas, como detección, seguimiento, escaneo y guía de misiles.

El crecimiento del mercado está impulsado principalmente por los programas globales de modernización de la defensa, particularmente en América del Norte, Asia Pacífico y los países en desarrollo. El gasto militar global centrado en diseños futuros para arquitecturas de detección de amenazas aéreas contra sistemas hipersónicos y no tripulados actúa como la estrategia clave para impulsar la matriz en fase activa global.mercado de radares.

El mercado de radares activos en fase es altamente competitivo y tecnológicamente concentrado, dominado por empresas líderes como Raytheon Technologies, Northrop Grumman, Lockheed Martin, BAE Systems, Thales Group, Leonardo S.p.A., Saab AB y otros destacados competidores internacionales como Israel Aerospace Industries, China Electronics Technology Group Corporation (CETC), Mitsubishi Electric, Hensoldt y Elbit Systems.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Conducción del mercado

Las iniciativas de modernización militar y la aceleración de las adquisiciones de defensa impulsan el crecimiento del mercado

Las políticas de defensa mundiales modernas se centran cada vez más en la adquisición de un sistema de radar avanzado en fase, que ahora se considera un componente de infraestructura vital que puede mejorar las herramientas de vigilancia, detección y protección contra amenazas. Como resultado de la Orden Ejecutiva del Gobierno de los Estados Unidos de América denominada Modernización de Adquisiciones de Defensa, que salió a la luz en abril de 2025, ahora hay un aumento directo de la demanda en la adquisición de tecnologías de radar de próxima generación, que incluyen sistemas APAR.

A medida que las tensiones continúan aumentando en el ámbito geopolítico mundial entre las principales potencias estratégicas, existe una demanda continua de un sistema de detección sofisticado que pueda proteger eficazmente contra misiles hipersónicos.vehículos aéreos no tripulados, o guerra electrónica de nueva generación.

Control del mercado

Los problemas de gestión térmica e integración de sistemas pueden obstaculizar el crecimiento del mercado

Los sistemas de radar Active Phased Array generan densidades de potencia muy altas y puntos calientes térmicos que se centran en los conjuntos densamente poblados de antenas, especialmente alrededor de los módulos que consumen energía y los circuitos de soporte. Para los sistemas terrestres, la presencia de refuerzo contra interferencias electromagnéticas y sellado de RF agrava aún más los problemas de gestión térmica al dificultar el flujo de aire y las limitaciones fundamentales de las soluciones térmicas pasivas para fines generales de gestión y mitigación.

Las complejidades de la integración de sistemas aumentan exponencialmente a medida que la tecnología APAR se incorpora a arquitecturas de defensa más amplias. La implementación eficaz requiere una compatibilidad perfecta entre hardware y software, y una estandarización y migración de interfaces comunes para una colaboración significativa entre los contratistas de defensa y los integradores de sistemas.

Oportunidad de mercado

Monitoreo del clima civil e integración de sistemas de transporte avanzados para ofrecer nuevas oportunidades de mercado

La industria comercial de predicción del tiempo ofrece una perspectiva de crecimiento significativa, especialmente con la inclusión de la tecnología APAR en los sistemas de vigilancia del país que buscan reemplazos para los antiguos sistemas NEXRAD. La tecnología de radar meteorológico de matriz en fase admite operaciones flexibles de dirección del haz, lo que permite a los pronosticadores recopilar información específica sobre un fenómeno meteorológico severo que evoluciona rápidamente, como un tornado o una tormenta rotatoria, sin necesariamente realizar un escaneo completo de la atmósfera y, por lo tanto, mejora los plazos de alerta para la preparación ante desastres.

Paralelamente, las autoridades de aviación civil reconocen cada vez más el valor de la integración de APAR para sistemas de control de tráfico aéreo más avanzados, que cuentan con una mayor resolución y la capacidad de procesar más de un objetivo a la vez, lo que permite un seguimiento meteorológico más preciso en la terminal y en el espacio aéreo en ruta.

Tendencia del mercado de radar activo en fase

La arquitectura de radar definida por software y el desarrollo de radar cognitivo catalizan las tendencias del mercado

Los diseños de radar definidos por software representan un cambio revolucionario respecto de los diseños tradicionales centrados en hardware, ya que brindan flexibilidad para operaciones de múltiples misiones, ajuste rápido de algoritmos, respuesta a amenazas en tiempo real y diseño de parámetros operativos adaptativos adaptados a amenazas futuras. Las soluciones de radar cognitivo que integran implementaciones del ciclo de percepción-acción alteran dinámicamente los parámetros operativos y de procesamiento en escalas de tiempo a largo plazo, aprendiendo de las características ambientales y la aparición de amenazas en la gestión y eficacia adaptativa de los recursos.

Un ejemplo de este avance es la tecnología digital AESA de Northrop Grumman, conocida como Sistema de Integración de Radar Inteligente de Microondas Modulada Electrónicamente, que completó su primer vuelo en agosto de 2024. La demostración validó la ejecución simultánea de misiones de radar, guerra electrónica y comunicación, destacando las ventajas operativas de las arquitecturas AESA habilitadas digitalmente. Esta capacidad está respaldada por el procesamiento moderno de semiconductores en las operaciones de producción con sede en California y Maryland.

Desafíos del mercado

Escasez de habilidades especializadas para obstaculizar el crecimiento del mercado

El desarrollo de los sistemas APAR se ve limitado por una persistente escasez de habilidades especializadas en procesamiento de señales, matemáticas, ingeniería de radiofrecuencia, física de conjuntos de antenas, arquitectura de sistemas definidos por software y desarrollo deaprendizaje automáticoalgoritmos, que siguen siendo estrictamente limitados en la base industrial de defensa global, específicamente para las economías emergentes que intentan desarrollar capacidades APAR nacionales. La retención de talento agrava aún más estos problemas. Los ingenieros de APAR altamente capacitados están migrando cada vez más a la industria de las comunicaciones inalámbricas comerciales, ofreciendo mejores beneficios de compensación y flexibilidad de ubicación en comparación con los programas de defensa clasificados.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por componente

El segmento del módulo T/R dominado debido a una mayor demanda cataliza el crecimiento del mercado

El mercado global por componente se clasifica en Módulos T/R, antenas, fuentes de alimentación, procesadores, sistemas de control y otros.

Los módulos de transmisión-recepción (T/R) representaron la mayor cuota de mercado, capturando alrededor del 40,25% del mercado total. Este dominio se debe a su papel como componentes fundamentales de las arquitecturas de antenas en fase. Estos módulos realizan funciones críticas como amplificación de transmisión de señal, amplificación de recepción, amplitud de señal y funciones de control de fase, lo que los hace indispensables para el rendimiento del radar.

Los procesadores representan el segmento de más rápido crecimiento, registrando la CAGR más alta del 11,59% durante el período de estudio. El crecimiento está impulsado por la creciente necesidad de integrar algoritmos de IA y ML, mejora de la capacidad de radar definida por software y requisitos informáticos mejorados debido a la formación de haces en tiempo real y el procesamiento de señales adaptativo en los sistemas de radar.

Por banda de frecuencia

Necesidad creciente de Aplicaciones de radar de apertura sintética para impulsar el crecimiento del mercado

El mercado global por banda de frecuencia se clasifica en Bandas VHF/UHF, Banda L, Banda S, Banda C, Banda X y Banda K/Ka/Ku.

Se estima que el segmento de banda de frecuencia VHF/UHF será el de más rápido crecimiento durante el período de pronóstico, mostrando una tasa de crecimiento anual compuesta del 11,19% de 2026 a 2034. Este crecimiento está impulsado por la creciente necesidad de aplicaciones de radar de apertura sintética y la creciente necesidad de detección temprana de aviones furtivos ampliamente en las redes internacionales de alerta temprana que apoyan arquitecturas integradas de defensa aérea global.

El segmento de banda X tiene la cuota de mercado dominante, representando alrededor del 32,43% del mercado total. Se debe principalmente al aumento del gasto militar a nivel mundial, las complejidades de la guerra que requieren vigilancia y detección de mayor precisión y los efectos de bloqueo de red asociados con los sistemas de radar de defensa desplegados por fuerzas militares en diferentes países.

Por tecnología

La tecnología GaN mostrará el crecimiento más rápido debido a su capacidad para crear avances revolucionarios en la densidad de energía

El mercado global por tecnología se clasifica en nitruro de galio (GaN), arseniuro de galio (GaAs) ysilicio-Módulos basados en.

Se estima que el nitruro de galio (GaN) es el segmento de más rápido crecimiento en el mercado, con la tasa de crecimiento anual compuesta más alta del 10,98%. La rápida expansión del mercado significa un cambio de paradigma tecnológico básico que se aleja de la tecnología tradicional de arseniuro de galio, un cambio de una mejor integración de la tecnología GaN para crear avances revolucionarios en la densidad de potencia.

El arseniuro de galio GaAs lidera el mercado y representa aproximadamente el 43,13% de la cuota de mercado. Este liderazgo es atribuible a su sólida base instalada de instalaciones militares actualmente en servicio.

Por arquitectura de matriz

Rendimiento operativo superior para catalizar una matriz activa escaneada electrónicamente (AESA) Crecimiento del segmento

El mercado global por arquitectura de matriz se clasifica en Matriz activa escaneada electrónicamente (AESA) y Matriz pasiva escaneada electrónicamente (PESA).

Se estima que la matriz activa escaneada electrónicamente (AESA) es el segmento de más rápido crecimiento, mostrando la CAGR más alta del 9,98% durante el período previsto, al tiempo que representa la mayor cuota de mercado del 87,45% a nivel mundial. El crecimiento está impulsado por un rendimiento operativo superior, como la eliminación de dependencias de fallas de un solo punto a través de arquitecturas de módulos de transmisión y recepción distribuidos, la progresión activa del proceso de cambio de fase y los esfuerzos acelerados de modernización de la defensa centrados en la integración de capacidades de radar multifunción en plataformas militares.

La tecnología Passive Electronically Scanned Array (PESA) continúa teniendo una importante participación de mercado, impulsada por su menor costo de fabricación, junto con una confiabilidad operativa comprobada creada durante décadas de servicio continuo en aplicaciones militares sensibles a los costos, donde la asequibilidad de la adquisición prioriza la optimización del rendimiento.

Por tipo de instalación

La creciente demanda de sistemas de vigilancia avanzados impulsará el crecimiento del segmento portátil

El mercado global por tipo de instalación se clasifica en fija, portátil y móvil.

Se estima que el segmento de portátiles será el de más rápido crecimiento, mostrando la CAGR más alta del 11,95% durante el período previsto de 2026-2034. El crecimiento refleja la escalada de la demanda de defensa de sistemas de vigilancia avanzados y livianos que respalden los requisitos contemporáneos de guerra distribuida.

El segmento fijo sigue manteniendo el dominio del mercado, representando el 43,62% de la cuota de mercado total. Su liderazgo está influenciado principalmente por los requisitos sostenidos de estrategias de alerta temprana, vigilancia costera, monitoreo del clima e infraestructuras de defensa permanentes que establezcan una arquitectura de vigilancia básica dentro de redes integradas de defensa aérea y sistemas de alerta temprana.

Por tipo de forma de onda

El segmento de onda continua de frecuencia modulada (FMCW) dominará debido al aumento de las implementaciones

El mercado global por tipo de forma de onda se clasifica en Pulso-Doppler, Onda Continua de Frecuencia Modulada (FMCW) y Onda Continua (CW)

Se estima que el segmento de onda continua de frecuencia modulada (FMCW) será el de más rápido crecimiento con la CAGR más alta del 11,50% durante el período previsto de 2026-2034. La aceleración del desarrollo de vehículos autónomos y la implementación obligatoria de ADAS en flotas automotrices globales impulsan el crecimiento del segmento.

Pulse-Doppler ocupa la posición dominante en el mercado, con una cuota de mercado del 84,19%. Esta posición de liderazgo es indicativa de la demanda continua de empresas establecidas.radares militaressistemas, redes de pronóstico del tiempo e infraestructura de aviación comercial.

Por mecanismo de enfriamiento

Segmento refrigerado por aire para presenciar Crecimiento más rápido debido a Facilidad de transporte

El mercado mundial por mecanismo de refrigeración se clasifica en refrigerado por aire y refrigerado por líquido.

Se espera que los refrigerados por aire muestren el crecimiento más rápido con la CAGR más alta del 10,60% durante el período previsto de 2026 a 2034. Esto se debe a la creciente necesidad de aviones livianos, la facilidad de transporte y los requisitos de apoyo de las fuerzas expedicionarias en términos de desarrollar su capacidad para desplegarse en operaciones de guerra móviles.

El segmento de refrigeración líquida lidera con una fuerte posición dominante en la cuota de mercado, con la participación más alta del mercado del 62,61% en el año 2025. Tecnología de refrigeración líquida altamente avanzada aplicada a defensa, centros de datos,semiconductory los mercados automotrices emergentes, mitigando los riesgos de mercado asociados con la dependencia de una aplicación de mercado único.

Por aplicación

El segmento de vigilancia dominó el mercado debido al creciente énfasis en la protección de la infraestructura crítica

El mercado global por aplicación se clasifica en vigilancia, localización/seguimiento, navegación, control de incendios, monitoreo del clima, control del tráfico aéreo y otros.

Se proyecta que el control de incendios será el de más rápido crecimiento, registrando la CAGR más alta del 10,86% durante el período previsto. Está impulsado por el ritmo acelerado de los programas de modernización relacionados con los aviones de combate, la expansión de la flota y el desarrollo de aviones de combate emergentes de sexta generación equipados con sistemas avanzados de radar de control de fuego AESA que brindan una eficacia superior en el combate aire-aire con capacidad de ataque simultáneo a múltiples objetivos.

El segmento de vigilancia representó la mayor proporción con una participación del 34,60 % en 2025. Las crecientes necesidades de seguridad fronteriza, el énfasis en la protección de la infraestructura crítica y las manifestaciones de tensión geopolítica en las principales regiones impulsan el crecimiento del segmento.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por plataforma

Un papel fundamental en el establecimiento de una infraestructura de defensa estratégica impulsó el crecimiento del segmento

El mercado global por plataforma se clasifica en aerotransportado, naval, terrestre y espacial.

Se estima que el segmento espacial es el de más rápido crecimiento, mostrando la CAGR más alta del 11,17% durante el período previsto de 2026 a 2034. Esto se debe principalmente a la creciente inversión en tecnología de constelaciones de satélites locales y tecnología de detección remota.

El segmento terrestre representó la mayor participación de mercado con un 35,03%, debido a su papel fundamental en el establecimiento de infraestructura de defensa estratégica en la provisión de vigilancia continua sobre los territorios, aguas territoriales y espacio aéreo para su disponibilidad las 24 horas del día, los 7 días de la semana, los 365 días del año por razones de seguridad nacional.

Por usuario final

El segmento de defensa liderará debido a los crecientes esfuerzos de modernización

El mercado global por usuario final se clasifica en defensa, gobierno civil y comercial.

Se estima que la defensa es la industria de más rápido crecimiento con la CAGR más alta del 9,98% y domina el mercado con una participación del 86,70%. Esto se atribuye al extraordinario nivel de esfuerzos de modernización de la defensa y a la aceleración de las adquisiciones militares que están presenciando las instituciones de defensa de todo el mundo. El historial muestra un aumento de las tensiones geopolíticas, las amenazas a la seguridad y la competencia estratégica, lo que representa un aumento de los presupuestos de defensa hacia la compra de sistemas de radar avanzados.

Se estima que el gobierno civil es el segundo segmento de más rápido crecimiento en este mercado. Esto abarca infraestructura de previsión meteorológica, sistemas de control del tráfico aéreo y redes de preparación para desastres, lo que supone un enorme compromiso de inversión institucional para la renovación de la infraestructura en el ámbito civil.

Perspectiva regional del mercado de radar activo en fase

El mercado global se divide en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

North America Active Phased Array Radar Market Size, 2025 USD Billion Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Se estima que el crecimiento del mercado de radares activos en fase en Asia Pacífico es la región de más rápido crecimiento, registrando una tasa compuesta anual del 11,60% durante el período previsto. La expansión del mercado está impulsada por fuertes tensiones geopolíticas, ambiciosas iniciativas de desarrollo local en tecnologías de defensa e inversiones sostenidas en modernización militar en las principales economías. El catalizador clave del crecimiento ha resultado ser la India.

- Por ejemplo, en marzo de 2025, el Ministerio de Defensa de la India está en el proceso de ejecutar importantes contratos de adquisición de capital, el radar Ashwini AESA de Bharat Electronics Limited, que representa un despliegue autóctono de radar transportable de bajo nivel por parte de equipos avanzados.nitruro de galioTecnología de estado sólido que permite la detección y el seguimiento de diversas amenazas aéreas.

América del Norte continúa manteniendo la participación de mercado dominante en el mercado de radares activos en fase, debido a la inversión incomparable del Departamento de Defensa de EE. UU. en sistemas de radar de última generación para iniciativas estratégicas de modernización militar en armadas, fuerzas aéreas y defensa antimisiles.

- En junio de 2025, la Marina de los EE. UU. adjudicó a Raytheon Technologies un contrato de precio fijo en firme por valor de 536 millones de dólares para el soporte continuo del radar de la familia SPY-6, que incluye capacitación, servicios de ingeniería, instalación de buques, integración, pruebas y mejoras de capacidad de software, con implementaciones de SPY-6 planificadas en más de 60 buques de guerra, consolidando aún más el liderazgo de la región en la adopción de APAR de alta gama.

La Marina de los EE. UU. otorgó a Raytheon un contrato adicional de cinco años con precio fijo en firme por valor de USD 602,9 millones para mantenimiento integral y soporte de repuestos para los sistemas de radar AESA F/A-18, garantizando la disponibilidad operativa de la flota hasta 2030. Además, en abril de 2025, la Fuerza Aérea de los EE. UU. aprobó el radar Raytheon LTAMD para una producción inicial de bajo ritmo, con una arquitectura de cobertura de 360 grados y capacidades de detección/seguimiento para duplicar las métricas de rendimiento relativas. a los sistemas de radar Patriot heredados.

Europa continúa acelerando el mercado de APAR con iniciativas multinacionales colaborativas de desarrollo de tecnología de defensa centradas en hacer frente a la amenaza hipersónica y las capacidades de alerta temprana en capas que serán necesarias en los sistemas de radar integrados terrestres y espaciales. La convocatoria del Fondo Europeo de Defensa 2025 de la Comisión Europea logró un récord de 410 propuestas de proyectos, con un fuerte enfoque en el desarrollo de radares militares de próxima generación.sensoresy constelaciones de reconocimiento de inteligencia basadas en el espacio a través de investigaciones colaborativas que aborden los objetivos de capacidad de defensa soberana europea y los estándares de interoperabilidad de la OTAN.

Las potencias regionales de Medio Oriente están acelerando el gasto en defensa, apuntando a la modernización de la defensa aérea y la adquisición de sistemas de radar avanzados en respuesta a amenazas aéreas asimétricas, proliferación de misiles y entornos de seguridad complejos.

La región latinoamericana muestra un crecimiento moderado pero estratégicamente significativo del mercado de APAR, impulsado por programas de modernización naval y la integración de plataformas avanzadas de fragatas con sistemas de radar de matriz en fase.

Análisis competitivo

Actores clave del mercado

Fortalecer el gasto gubernamental y la creciente infraestructura sustancial de investigación y desarrollo por parte de los principales actores clave para acelerar el crecimiento del mercado

El mercado de radares activos en fase es un mercado altamente consolidado y que requiere mucho capital, dominado por importantes contratistas multinacionales de defensa que han establecido relaciones con gobiernos, infraestructura sustancial de investigación y desarrollo y capacidades tecnológicas probadas en plataformas militares. Raytheon Technologies, Northrop Grumman, Lockheed Martin, BAE Systems, Thales Group, Leonardo, Hensoldt, etc., controlan colectivamente el valor del mercado global a través de carteras de productos diversificadas, cadenas de suministro establecidas y contratos sostenidos de adquisiciones de defensa con gobiernos aliados.

El mercado de APAR continúa concentrado, con altos niveles de competencia entre contratistas de defensa norteamericanos y europeos establecidos, mientras que los competidores asiáticos emergentes han ido capturando progresivamente segmentos de mercado mediante la optimización de costos, el desarrollo de capacidades locales y la formación de asociaciones tecnológicas estratégicas. Esto ha formado una dinámica competitiva multipolar, centrada en la diferenciación tecnológica continua en una variedad de áreas, incluyendointeligencia artificial, integración de semiconductores de nitruro de galio y evolución de la arquitectura de radar definida por software.

Lista de empresas clave del mercado de radar activo en fases perfiladas

- Corporación RTX (EE. UU.)

- Lockheed Martin Corporación(A NOSOTROS.)

- BAE Systems plc (Reino Unido)

- Thales SA (Francia)

- Leonardo S.p.A.(Italia)

- Saab AB(Suecia)

- HENSOLDT AG(Alemania)

- Israel Aerospace Industries Ltd. (IAI) (Israel)

- ASELSAN A.Ş.(Pavo)

- CEA Technologies Pty Limited (Australia)

- Bharat Electronics Limited (India)

- Corporación Mitsubishi Electric (Japón)

- Hanwha Systems Co., Ltd. (Corea del Sur)

- Indra Sistemas, S.A. (España)

- Northrop Grumman Corporation (EE.UU.)

DESARROLLOS CLAVE

- Diciembre de 2025: -La empresa aeroespacial y de defensa francesa Thales ha otorgado a SFO Technologies un contrato para producir intrincadas estructuras cableadas para el radar RBE2 de matriz de escaneo electrónico activo (AESA) utilizado en el avión de combate Rafael, lo que representa un progreso en la localización de tecnologías de defensa sofisticadas en línea con la iniciativa Make in India.

- Octubre de 2025: -Saab se adjudicó un contrato de la Agencia de Adquisiciones y Apoyo de la OTAN (NSPA) para ampliar la vida útil de los sistemas de radar Arthur utilizados por el Ejército español. El contrato está valorado en unos 51,23 millones de dólares.

- Octubre de 2025: -El ejército estadounidense concedió a Saab un contrato para el suministro de radares Giraffe 1X para ayudar a los socios de cooperación en materia de seguridad. El valor total del pedido ronda los 46 millones de dólares.

- Junio de 2025: -Hensoldt e Indra fabricaron los radares iniciales Eurofighter Common Radar System Mark 1 (ECRS Mk1) Paso 1 que incorporan nuevo hardware. Los primeros radares ECRS Mk1 están equipados con subsistemas de última generación tanto para el procesador como para elantenasuministro y control de energía (APSC).

- Febrero de 2025: -Saab presentó un radar de vigilancia costera durante la exposición NAVDEX 2025. Los sistemas de radar de Control Costero funcionan eficazmente como un radar avanzado de matriz en fase, no giratorio, definido por software, diseñado para proteger las aguas territoriales y defender la soberanía nacional.

COBERTURA DEL INFORME

El análisis del mercado global de radares activos en fase proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre las tendencias del mercado global de radares activos en fase y la dinámica del mercado que se espera que impulse el mercado durante el período de pronóstico. Ofrece información sobre los avances tecnológicos, lanzamientos de nuevos tipos de productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 8,15% entre 2026 y 2034 |

|

Unidad |

mil millones de dólares |

|

Segmentación |

Por componente · Módulos T/R · Antenas · Fuentes de alimentación · Procesadores · Sistemas de control · Otros Por banda de frecuencia · Bandas VHF/UHF · Banda L · Banda S · Banda C · Banda X · Banda K/Ka/Ku Por tecnología · Nitruro de galio (GaN) · Arseniuro de galio (GaAs) · Módulos basados en silicio Por arquitectura de matriz · Matriz activa escaneada electrónicamente (AESA) · Matriz pasiva escaneada electrónicamente (PESA) Por tipo de instalación · Fijado · Portátil · Móvil Por tipo de forma de onda · Doppler de pulso · Onda continua de frecuencia modulada (FMCW) · Onda Continua (CW) Por mecanismo de enfriamiento · Enfriado por aire · Refrigeración líquida Por aplicación · Vigilancia · Orientación/seguimiento · Navegación · Control de incendios · Monitoreo del clima · Control de tráfico aéreo · Otros Por plataforma · En el aire · Naval · En tierra · Basado en el espacio Por usuario final · Defensa · Gobierno Civil · Comercial Por geografía

· EE. UU. (por usuario final) · Canadá (por usuario final)

· Reino Unido (por usuario final) · Alemania (por usuario final) · Francia (por usuario final) · Rusia (por usuario final) · Países nórdicos (por usuario final) · Resto de Europa (por usuario final)

· China (por usuario final) · India (por usuario final) · Japón (por usuario final) · Corea del Sur (por usuario final) · Australia (por usuario final) · Resto de Asia Pacífico (por usuario final)

· Israel (por usuario final) · Emiratos Árabes Unidos (por usuario final) · Arabia Saudita (por usuario final) · Turquía (por usuario final) · Sudáfrica (por usuario final) · Resto de Medio Oriente y África (por usuario final)

· Brasil (por usuario final) · Argentina (Por usuario final)

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 4.840 millones de dólares en 2025 y se prevé que alcance los 10.630 millones de dólares en 2034.

En 2025, el valor del mercado europeo se situó en 1.710 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 9,76% durante el período previsto (2026-2034).

Se espera que el segmento de nitruro de galio (GaN) sea el de más rápido crecimiento durante el período de pronóstico.

Las iniciativas de modernización militar y las adquisiciones de defensa son factores clave que impulsan el crecimiento del mercado.

Raytheon Technologies, Northrop Grumman, Lockheed Martin, BAE Systems, Thales Group, Leonardo S.p.A. y Saab AB son los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2032

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados