Tamaño del mercado de equipos de fabricación aditiva, participación y análisis de la industria, por equipo (extrusión de materiales (FDM/FFF), fusión de lecho de polvo (SLS, SLM, DMLS, EBM), fotopolimerización en tina (SLA, DLP y otros), por industria de uso final (aeroespacial y de defensa, automotriz, atención médica (médica y dental) y otros), por tipo de material (polímeros, metales y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de equipos de fabricación aditiva y perspectivas futuras

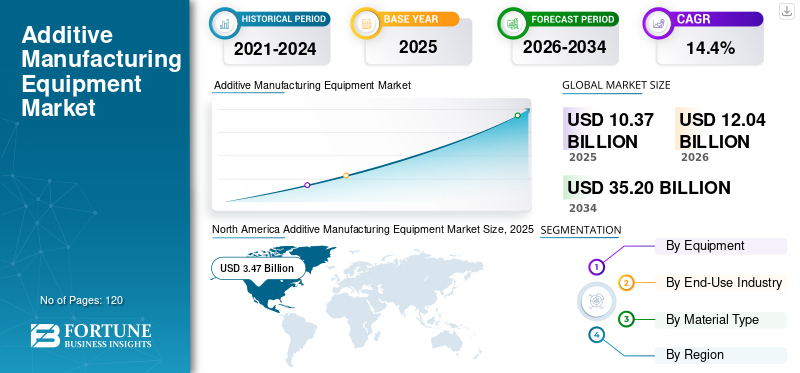

El tamaño del mercado mundial de equipos de fabricación aditiva se valoró en 10,37 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 12,04 mil millones de dólares en 2026 a 35,20 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 14,4% durante el período previsto. América del Norte dominó el mercado de equipos de fabricación aditiva con una cuota de mercado del 33,46% en 2025.

Los equipos de fabricación aditiva se refieren a sistemas industriales utilizados para fabricar componentes tridimensionales capa por capa utilizando archivos de diseño digitales y materiales especializados como metales, polímeros y compuestos. Estos sistemas se utilizan ampliamente en los sectores aeroespacial, sanitario, automotriz e industrial para la creación rápida de prototipos, herramientas y fabricación de piezas de uso final.

El mercado está experimentando un fuerte crecimiento impulsado por la creciente adopción de tecnologías de impresión 3D industriales, la creciente demanda de componentes livianos y personalizados y los avances en los sistemas de fabricación aditiva de metal. Las industrias se están integrando cada vez másfabricación aditivaen los flujos de trabajo de producción para reducir el desperdicio de material, acortar los ciclos de producción y permitir geometrías complejas que son difíciles de lograr utilizando métodos de fabricación convencionales.

Los principales actores como Stratasys Ltd., 3D Systems Corporation, EOS GmbH, GE Additive, Nikon SLM Solutions, Desktop Metal Inc., HP Inc., Renishaw plc, TRUMPF Group y Materialise NV invierten continuamente en tecnologías avanzadas de fabricación aditiva y sistemas de impresión a escala industrial.

- Por ejemplo, en abril de 2024, Nikon SLM Solutions presentó su plataforma de fabricación aditiva metálica a gran escala NXG XII 600 para aplicaciones aeroespaciales y energéticas, que admite la impresión industrial de alta productividad.

Descargar muestra gratuita para conocer más sobre este informe.

MERCADO DE EQUIPOS DE FABRICACIÓN ADITIVA Conclusiones clave

- Tamaño del mercado en 2025: 10,37 mil millones de dólares

- Tamaño del mercado en 2026: 12.040 millones de dólares

- Tamaño del mercado previsto para 2034: 35.200 millones de dólares

- CAGR: 14,4% entre 2026 y 2034

- América del Norte dominó el mercado de equipos de fabricación aditiva con una cuota de mercado del 33,46% en 2025.

- Se espera que el segmento de fotopolimerización en tina (SLA, DLP) registre la CAGR más alta del 14,6% durante el período de pronóstico.

- Se espera que el segmento de atención médica (médica y dental) registre la CAGR más alta del 15,7% durante el período previsto.

América del norte

La región lideró el mercado global en 2025 con una participación del 33,46%, respaldada por capacidades de fabricación avanzadas, industrias aeroespaciales y de defensa sólidas e inversiones continuas en impresión 3D industrial y tecnologías de fabricación digital.

Europa

Europa sigue siendo un mercado clave, impulsado por sólidos sectores de fabricación automotriz, aeroespacial y industrial, con inversiones continuas en tecnologías de fabricación avanzadas e iniciativas de automatización.

Asia Pacífico

Se espera que la región sea testigo de la CAGR más alta durante el período previsto, respaldada por una rápida industrialización, la expansión de la fabricación de productos electrónicos y las iniciativas de digitalización respaldadas por el gobierno.

A NOSOTROS.

Se estima que el mercado estadounidense de equipos de fabricación aditiva ascenderá a 3.370 millones de dólares en 2026, lo que representará aproximadamente el 28 % de los ingresos mundiales, impulsado por la fuerte demanda de los sectores aeroespacial, de defensa y sanitario.

Japón

Se estima que el mercado de Japón alcanzará los 640 millones de dólares en 2026, lo que representa alrededor del 5,3 % de los ingresos globales, respaldado por la fabricación de precisión avanzada y una creciente adopción en las industrias automotriz y electrónica.

Leer más

TENDENCIAS DEL MERCADO DE EQUIPOS DE FABRICACIÓN ADITIVA

La industrialización de la fabricación aditiva de metales para aplicaciones de producción en serie será una tendencia importante del mercado

Una tendencia importante que está dando forma al mercado es la creciente industrialización de las tecnologías de fabricación aditiva de metales para aplicaciones de producción en serie. Los fabricantes aeroespaciales, sanitarios y automotrices adoptan cada vez más sistemas de impresión 3D en metal para producir componentes ligeros y de alto rendimiento con plazos de entrega reducidos.

Además, la integración de plataformas de fabricación digital, automatización y monitoreo de procesos impulsadas por IA está mejorando la precisión, repetibilidad y escalabilidad de la impresión en entornos de producción industrial.

- Por ejemplo, en 2024, EOS GmbH amplió su ecosistema automatizado de fabricación aditiva de metales mediante la integración de software avanzado de monitoreo de procesos, mejorando la eficiencia de la producción industrial.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de componentes ligeros y complejos impulsa el crecimiento del mercado

La creciente demanda de componentes livianos, de alta resistencia y geométricamente complejos en las industrias aeroespacial, de defensa y automotriz es un impulsor clave del crecimiento del mercado de equipos de fabricación aditiva. La fabricación aditiva permite una producción eficiente de piezas optimizadas al tiempo que reduce el consumo de material y la complejidad del ensamblaje.

Además, la creciente adopción de tecnologías de fabricación digital y creación rápida de prototipos está acelerando el despliegue de equipos en todos los sectores industriales.

- Por ejemplo, en 2024, GE Additive amplió sus colaboraciones con fabricantes aeroespaciales para respaldar la fabricación de aditivos metálicos a gran escala paramotor de avión

RESTRICCIONES DEL MERCADO

Los altos costos de los equipos y los desafíos de calificación de los materiales limitan la adopción

Los sistemas de fabricación aditiva industrial, en particular los equipos de impresión de metales, implican importantes inversiones de capital y costos operativos. Los pequeños y medianos fabricantes pueden enfrentar barreras financieras al adoptar tecnologías avanzadas de fabricación aditiva.

Además, los requisitos de calificación y certificación para aplicaciones aeroespaciales, médicas e industriales aumentan la complejidad de la implementación y los plazos de producción.

- Por ejemplo, en marzo de 2024, Desktop Metal anunció iniciativas de reestructuración destinadas a reducir los costos operativos en medio de las desafiantes condiciones del mercado de equipos industriales.

OPORTUNIDADES DE MERCADO

La expansión de la impresión 3D médica y dental crea nuevas oportunidades

La creciente adopción de la fabricación aditiva en los sectores médico ydentalaplicaciones está creando importantes oportunidades de crecimiento para los proveedores de equipos. Los implantes, prótesis y dispositivos dentales personalizados dependen cada vez más de tecnologías de fabricación aditiva de alta precisión.

Además, se espera que los avances en materiales biocompatibles y flujos de trabajo de fabricación específicos para cada paciente aceleren aún más la adopción.

- Por ejemplo, en 2024, 3D Systems amplió su cartera de soluciones de fabricación aditiva para el sector sanitario a través de nuevas asociaciones de producción de dispositivos médicos, fortaleciendo su posición en las aplicaciones de impresión 3D médicas.

Análisis de segmentación

Por equipo

Fusión de lecho de polvo(SLS, SLM, DMLS, EBM) Segmento Domina debido a la adopción de la impresión en metal industrial y de alta precisión

Por equipos, el mercado se segmenta en extrusión de materiales (FDM/FFF), fusión de lecho de polvo (SLS, SLM, DMLS, EBM), fotopolimerización en tina (SLA, DLP) y otros.

El segmento de fusión de lecho de polvo (SLS, SLM, DMLS, EBM) tiene la mayor participación de mercado en equipos de fabricación aditiva, ya que el equipo permite la fabricación de alta precisión de componentes complejos de metal y polímeros para aplicaciones aeroespaciales, médicas e industriales. Su capacidad para ofrecer propiedades mecánicas superiores, precisión dimensional y escalabilidad de producción ha acelerado significativamente la adopción en las industrias de fabricación avanzadas.

- Por ejemplo, EOS GmbH y Nikon SLM Solutions continúan ampliando las plataformas de fusión de lechos de polvo industriales para aplicaciones aeroespaciales y energéticas, fortaleciendo la demanda del mercado.

También se espera que el segmento de fotopolimerización en tina (SLA, DLP) registre la CAGR más alta del 14,6% durante el período previsto, impulsado por la creciente adopción de aplicaciones de producción en serie y fabricación aditiva de metales industriales.

Por tipo de material

El segmento de metales domina debido al aumento de las aplicaciones industriales y aeroespaciales

Según el tipo de material, el mercado se segmenta en polímeros, metales y otros.

El segmento de metales tiene la mayor participación de mercado, impulsado por la creciente adopción de titanio, aluminio, acero inoxidable y aleaciones a base de níquel en aplicaciones aeroespaciales, sanitarias y energéticas. La fabricación aditiva de metales permite la producción de piezas ligeras y de alta resistencia con una mayor flexibilidad de diseño y un menor desperdicio de material.

- Por ejemplo, el Grupo TRUMPF amplió su cartera de sistemas de fabricación aditiva metálica para aplicaciones a escala industrial, fortaleciendo su presencia en el mercado.

También se espera que el segmento de polímeros registre la CAGR más alta del 13,3% durante el período previsto, respaldado por la creciente demanda de impresión industrial de metales en las industrias aeroespacial y sanitaria.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por industria de uso final

El sector aeroespacial y de defensa lidera debido a la demanda de componentes livianos de alto rendimiento

En términos de industria de uso final, el mercado está segmentado en aeroespacial y defensa, automoción, atención sanitaria (médica y dental) y otros.

El segmento aeroespacial y de defensa tiene la mayor cuota de mercado, ya que la fabricación aditiva permite la producción de componentes ligeros y geométricamente optimizados que mejoran la eficiencia del combustible y el rendimiento operativo. Los fabricantes aeroespaciales están integrando cada vez más la fabricación aditiva en aplicaciones de motores, estructuras y herramientas para reducir los plazos de producción y el desperdicio de material.

- Por ejemplo, GE Aerospace continúa implementando tecnologías de fabricación aditiva para la producción de componentes de motores de aviones, respaldando la adopción industrial a gran escala.

Se espera que el segmento de atención médica (médica y dental) registre la CAGR más alta del 15,7% durante el período previsto, impulsado por la creciente demanda de implantes, restauraciones dentales y dispositivos médicos personalizados para pacientes específicos.

Perspectivas regionales del mercado de equipos de fabricación aditiva

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América del Sur y Medio Oriente y África.

América del norte

North America Additive Manufacturing Equipment Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tenía la mayor participación de mercado en el mercado global en 2025, respaldada por capacidades de fabricación industrial avanzadas, sectores aeroespaciales y de defensa sólidos y una adopción temprana de tecnologías industriales.impresión 3Dtecnologías. La región se beneficia de importantes inversiones en fabricación digital y creación rápida de prototipos en las industrias aeroespacial, sanitaria y automotriz.

Además, la presencia de importantes fabricantes de equipos de fabricación aditiva y amplias actividades de I+D están fortaleciendo la innovación tecnológica y la adopción industrial en toda la región.

Mercado de equipos de fabricación aditiva de EE. UU.

Se estima que el mercado estadounidense alcanzará unos 3.370 millones de dólares en 2026, lo que representa aproximadamente el 28% de los ingresos mundiales. Las sólidas industrias aeroespacial, de defensa y sanitaria continúan impulsando la adopción a gran escala de sistemas de fabricación aditiva industrial.

Las crecientes inversiones en impresión 3D de metal y tecnologías de fabricación avanzadas están acelerando aún más el crecimiento del mercado.

Europa

Europa representa un mercado importante para equipos de fabricación aditiva, respaldado por fuertes sectores de fabricación industrial, aeroespacial y de automoción. Alemania y el Reino Unido están invirtiendo activamente en tecnologías de fabricación avanzadas e iniciativas de automatización industrial.

Además, un mayor enfoque en la fabricación sostenible y las capacidades de producción localizada está fortaleciendo la adopción de sistemas de fabricación aditiva en toda la región.

Mercado de equipos de fabricación aditiva del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 530 millones de dólares en 2026, lo que representa aproximadamente el 4,4 % de los ingresos mundiales. La creciente adopción de la fabricación aditiva en los sectores aeroespacial y sanitario está impulsando la expansión del mercado.

Los programas de innovación y las iniciativas de investigación respaldados por el gobierno están apoyando aún más el despliegue industrial.

Mercado de equipos de fabricación aditiva de Alemania

Se estima que el mercado de Alemania alcanzará alrededor de 860 millones de dólares en 2026, lo que representa aproximadamente el 7,1 % de los ingresos mundiales. La sólida base de fabricación industrial y automotriz del país respalda una alta adopción de tecnologías de impresión 3D industriales.

Inversiones continuas enIndustria 4.0y los sistemas de producción avanzados están fortaleciendo aún más la demanda de equipos.

Asia Pacífico

Se espera que Asia Pacífico registre la CAGR más alta durante el período previsto, impulsada por la rápida industrialización, la creciente fabricación de productos electrónicos y el aumento de las inversiones en tecnologías de fabricación avanzadas. China, Japón e India están ampliando significativamente sus capacidades de fabricación aditiva industrial en las industrias automotriz, aeroespacial y de atención médica.

Además, las iniciativas gubernamentales de apoyo que promueven la fabricación nacional y la digitalización industrial están acelerando el crecimiento del mercado regional.

Mercado japonés de equipos de fabricación aditiva

Se estima que el mercado de Japón alcanzará alrededor de 640 millones de dólares en 2026, lo que representa aproximadamente el 5,3% de los ingresos mundiales. Las capacidades avanzadas de fabricación de precisión y la sólida experiencia en automatización industrial respaldan la adopción de la fabricación aditiva.

La creciente integración de la fabricación aditiva en los sectores de la automoción y la electrónica está fortaleciendo aún más la demanda.

Mercado de equipos de fabricación aditiva de China

Se estima que el mercado de China alcanzará alrededor de 1.440 millones de dólares en 2026, lo que representa aproximadamente el 12,0% de los ingresos mundiales. La rápida expansión de la fabricación industrial y la creciente adopción de tecnologías de fabricación de aditivos metálicos están impulsando una fuerte demanda de equipos.

Las iniciativas de fabricación avanzada respaldadas por el gobierno y el aumento de la producción aeroespacial están respaldando aún más el crecimiento del mercado.

Mercado de equipos de fabricación aditiva de la India

Se estima que el mercado de la India alcanzará alrededor de 510 millones de dólares en 2026, lo que representa aproximadamente el 4,2% de los ingresos mundiales. La creciente digitalización industrial y la expansión de la fabricación de productos sanitarios están impulsando la adopción de sistemas de fabricación aditiva.

Las iniciativas gubernamentales que promueven la fabricación local y las tecnologías de producción avanzadas están acelerando aún más el crecimiento.

Medio Oriente, África y Sudamérica

Oriente Medio, África y América del Sur están emergiendo gradualmente como mercados en crecimiento para equipos de fabricación aditiva, respaldados por iniciativas de diversificación industrial y crecientes inversiones en capacidades de fabricación avanzadas. Los sectores aeroespacial, energético y sanitario están presenciando una adopción gradual de tecnologías de impresión 3D industriales.

Además, se espera que una mayor conciencia sobre la fabricación localizada y la reducción de la dependencia de la cadena de suministro respalden el crecimiento del mercado a largo plazo en estas regiones.

Mercado de equipos de fabricación aditiva del CCG

Se estima que el mercado del CCG alcanzará unos 340 millones de dólares en 2026, lo que representa aproximadamente el 2,8% de los ingresos mundiales. Los programas de diversificación industrial y las inversiones en infraestructura aeroespacial y sanitaria están respaldando la adopción de la fabricación aditiva.

Un mayor enfoque en las tecnologías avanzadas de fabricación y producción digital está fortaleciendo aún más las oportunidades de mercado.

PAISAJE COMPETITIVO

Actores clave de la industria

Innovación y automatización de la impresión industrial en metales que fortalecen el posicionamiento competitivo de los actores clave

El mercado de equipos de fabricación aditiva es altamente competitivo y las empresas líderes se centran en sistemas de impresión de metales de alta velocidad, integración de automatización y plataformas de producción industrial escalables. Los fabricantes están invirtiendo mucho en tecnologías avanzadas de fusión de lechos de polvo, integración de software y soluciones de flujo de trabajo automatizadas para mejorar la eficiencia y la repetibilidad de la producción.

Las asociaciones estratégicas con empresas aeroespaciales, sanitarias y automotrices, junto con las inversiones en ecosistemas de fabricación aditiva a escala industrial, siguen siendo diferenciadores clave que configuran la competencia en el mercado.

LISTA DE EMPRESAS CLAVE DE EQUIPOS DE FABRICACIÓN ADITIVA PERFILADAS EN EL INFORME

- Stratasys Ltd.(A NOSOTROS.)

- Corporación de sistemas 3D(A NOSOTROS.)

- EOS GmbH(Alemania)

- Aditivo GE (EE. UU.)

- Soluciones Nikon SLM (Alemania)

- Desktop Metal Inc. (EE. UU.)

- HP Inc. (EE. UU.)

- Renishaw plc(Reino Unido)

- Grupo TRUMPF (Alemania)

- Materialise NV (Bélgica)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2025:EOS GmbH anunció la expansión de su cartera de fabricación aditiva de metales industriales con nuevas soluciones de producción automatizadas diseñadas para aplicaciones de fabricación aeroespacial y automotriz en serie.

- Enero de 2025:Stratasys Ltd. lanzó sistemas de impresión 3D de polímeros industriales mejorados que ofrecen un rendimiento mejorado y capacidades multimaterial para aplicaciones de fabricación y herramientas.

- Octubre de 2024:3D Systems Corporation amplió sus operaciones de fabricación de aditivos para el cuidado de la salud a través de nuevas asociaciones centradas en dispositivos médicos personalizados y aplicaciones dentales.

- Julio de 2024:TRUMPF Group presentó sistemas avanzados de fusión de metales por láser con funciones de automatización integradas destinadas a mejorar la productividad en entornos de fabricación aditiva industrial.

- Abril de 2024:Nikon SLM Solutions lanzó la plataforma mejorada de fabricación aditiva metálica NXG XII 600 dirigida a aplicaciones de alto volumen del sector aeroespacial y energético con productividad mejorada y mayor capacidad de construcción.

COBERTURA DEL INFORME

El informe global sobre el análisis del mercado de equipos de fabricación aditiva incluye un estudio exhaustivo del tamaño del mercado y el pronóstico en todos los segmentos principales cubiertos en el informe. Proporciona información sobre las tendencias del mercado, los impulsores, las restricciones, las oportunidades y los desafíos que se espera que influyan en el crecimiento del mercado durante el período de pronóstico. El informe también cubre los avances tecnológicos en sistemas industriales de impresión 3D, tecnologías de fabricación de aditivos metálicos, flujos de trabajo de producción automatizados y plataformas avanzadas de integración de software.

Además, el estudio incluye un análisis de desarrollos estratégicos clave, como asociaciones, lanzamientos de productos de consumo, ampliaciones de instalaciones y adquisiciones realizadas por los principales participantes del mercado. Además, ofrece información regional y análisis del panorama competitivo, destacando el posicionamiento en el mercado, las capacidades tecnológicas y las iniciativas estratégicas de los principales proveedores de equipos de fabricación aditiva a nivel mundial.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 14,4% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de material, industria de uso final, por equipo y región |

| Por equipo |

|

| Por tipo de material |

|

| Por industria de uso final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 10.370 millones de dólares en 2025 y se prevé que alcance los 35.200 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte ascendía a 3.470 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 14,4% durante el período previsto de 2026-2034.

Por industria de uso final, se espera que el segmento aeroespacial y de defensa lidere el mercado.

La creciente demanda de componentes ligeros y complejos es el factor clave que impulsa el crecimiento del mercado.

Stratasys Ltd., 3D Systems Corporation, EOS GmbH, GE Additive y Nikon SLM Solutions son los principales actores del mercado mundial de fábricas inteligentes.

América del Norte tenía la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.