Diagnóstico avanzado de vehículos y servicios remotos Tamaño del mercado, participación y análisis de la industria, por ofertas (diagnóstico predictivo y basado en condiciones, monitoreo remoto del estado del vehículo y diagnóstico de fallas, administración de firmware y software por aire (OTA), control remoto, calibración y activación de funciones, y servicios de ciberseguridad, cumplimiento e integridad del sistema), por tipo de vehículo (Hatchback/Sedan, SUV, LCV y HCV), por usuario final (propietarios de vehículos individuales, operadores de flotas, automoción) OEM y proveedores de nivel 1

INFORMACIÓN CLAVE DEL MERCADO

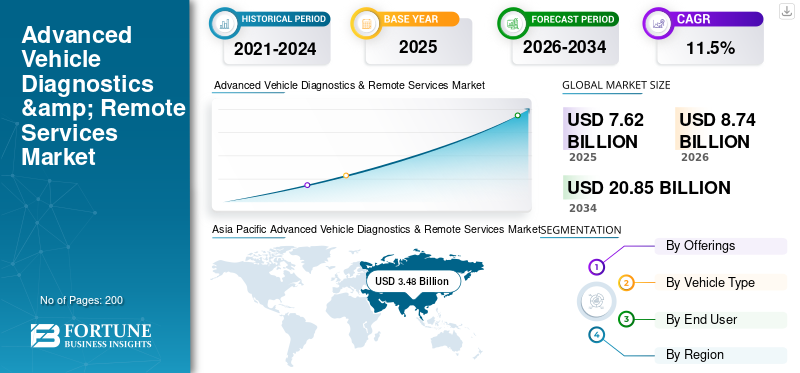

El tamaño del mercado mundial de servicios remotos y diagnóstico avanzado de vehículos se valoró en 7,62 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 8,74 mil millones de dólares en 2026 a 20,85 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,5% durante el período previsto. Asia Pacífico dominó el mercado global con una cuota de mercado del 45,67% en 2025.

La rápida expansión de los vehículos conectados es un motor clave del crecimiento en el mercado de servicios remotos y diagnóstico avanzado de vehículos, respaldado por la creciente adopción de vehículos definidos por software (SDV) y la creciente dependencia del mantenimiento predictivo para reducir el tiempo de inactividad y los costos de garantía. Los OEM están monetizando el software de los vehículos a través de actualizaciones inalámbricas (OTA), resolución remota de problemas y activación de funciones, mientras que las flotas adoptan un monitoreo continuo del estado para maximizar el tiempo de actividad.Ciberseguridady las necesidades de cumplimiento normativo también están aumentando a medida que los vehículos se vuelven más conectados y actualizables, lo que acelera la demanda de monitoreo de integridad y operaciones seguras de OTA.

- Por ejemplo, en abril de 2025, Geotab amplió sus asociaciones con OEM y reportó una colaboración con más del 80 % de los principales OEM para mejorar la armonización de los datos de los vehículos y escalar las integraciones telemáticas de los OEM. Estos esfuerzos permiten una implementación más amplia de diagnósticos remotos, información sobre el estado de los vehículos y capacidades de gestión de flotas mixtas. Esto respalda una mayor penetración de los servicios remotos y los ingresos recurrentes impulsados por el software en vehículos comerciales y de pasajeros.

El ecosistema se está fortaleciendo a través de iniciativas de estandarización destinadas a mejorar la interoperabilidad en el diagnóstico remoto y las operaciones OTA. Los esfuerzos de colaboración entre ASAM y eSync Alliance están avanzando en los diagnósticos orientados a servicios y los marcos de vehículos orientados a servicios OTA, reduciendo la fricción de integración y acelerando la adopción en toda la cadena de valor de la automatización.

Los principales actores en el mercado mundial de servicios remotos y diagnóstico avanzado de vehículos incluyen Bosch, Continental, ZF, Aptiv, Harman, Denso, Hyundai Mobis, Geotab, Verizon Connect y Sibros Technologies. Estas empresas compiten a través de diagnósticos habilitados por IA, monitoreo remoto basado en la nube, plataformas de software OTA, soluciones de ciberseguridad y asociaciones estratégicas de OEM que respaldan ecosistemas de vehículos conectados y definidos por software.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de servicios remotos y diagnóstico avanzado de vehículos

Las crecientes arquitecturas de vehículos definidas por software impulsan la expansión del mercado

El cambio hacia vehículos definidos por software está cambiando fundamentalmente la forma en que se diseñan, entregan y monetizan los diagnósticos y los servicios remotos. Los vehículos se construyen cada vez más en torno a arquitecturas informáticas centralizadas y capas de software orientadas a servicios, lo que permite el monitoreo continuo, la resolución remota de fallas y la mejora de las funciones posventa. Los diagnósticos han evolucionado más allá de la lectura básica de códigos de error para respaldar el análisis predictivo, las evaluaciones del estado del sistema y la visibilidad entre dominios. Esta tendencia permite a los OEM mejorar la confiabilidad de los vehículos durante todo el ciclo de vida, reducir las intervenciones de servicios físicos y facilitar modelos de ingresos digitales recurrentes a través de plataformas basadas en la nube y ecosistemas de diagnóstico habilitados por OTA.

- En junio de 2024, el Grupo Volkswagen amplió su plataforma de software Cariad para admitir diagnósticos de vehículos centralizados y monitoreo de sistemas basados en OTA en múltiples marcas.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de mantenimiento predictivo impulsa la expansión del mercado

El creciente interés en minimizar el tiempo de inactividad de los vehículos y los costos de propiedad está impulsando la adopción de diagnósticos avanzados y servicios remotos en todos los sectores de pasajeros y pasajeros.vehículos comerciales. Los diagnósticos predictivos y basados en condiciones permiten la detección temprana de la degradación de los componentes, lo que permite programar el mantenimiento antes de que se produzcan fallas. Los operadores de flotas, en particular, se benefician de una reducción del tiempo de inactividad no planificado, una mejor utilización de los activos y un menor costo total de propiedad. Los OEM también aprovechan los diagnósticos predictivos para reducir los reclamos de garantía y mejorar los ciclos de retroalimentación de la calidad del producto. A medida que los vehículos incorporan más sensores, ECU y conectividad, los diagnósticos predictivos se están convirtiendo en un requisito fundamental en lugar de una capacidad opcional.

- En marzo de 2025, Daimler Truck destacó el uso ampliado del mantenimiento predictivo y el diagnóstico remoto en sus plataformas de camiones conectados para mejorar el tiempo de actividad de la flota.

RESTRICCIONES DEL MERCADO

La alta complejidad del sistema y los costos de integración limitan una adopción más amplia

A pesar del fuerte potencial de crecimiento, el mercado enfrenta restricciones debido a la alta complejidad y el costo de integrar diagnósticos avanzados y centros de servicio remoto en diversas plataformas de vehículos. Las arquitecturas de vehículos heredadas, los ecosistemas de ECU fragmentados y la falta de modelos de datos estandarizados contribuyen a aumentar los costos de desarrollo e implementación. Los OEM más pequeños y los proveedores de servicios posventa a menudo tienen dificultades para justificar las inversiones en infraestructura de nube, marcos de ciberseguridad y actualizaciones continuas de software. Además, la integración de diagnósticos en el tren motriz, ADAS, infoentretenimiento ybateríaLos sistemas requieren validaciones y pruebas significativas, lo que ralentiza los plazos de implementación y limita la adopción a corto plazo en mercados sensibles a los costos.

OPORTUNIDADES DE MERCADO

El impulso regulatorio para el cumplimiento de software y OTA crea nuevas oportunidades de ingresos

La evolución de las regulaciones automotrices relacionadas con las actualizaciones de software, la ciberseguridad y la seguridad de los vehículos están creando grandes oportunidades para los proveedores de servicios remotos y diagnósticos avanzados. Los reguladores exigen cada vez más que los OEM demuestren un control de extremo a extremo sobre la integridad del software del vehículo, los procesos de actualización y la trazabilidad de fallas durante todo el ciclo de vida del vehículo. Esto impulsa la demanda de plataformas de gestión OTA, supervisión del cumplimiento y soluciones seguras de diagnóstico remoto. Los proveedores de servicios que permiten el cumplimiento normativo, la auditabilidad y la gestión del ciclo de vida del software están bien posicionados para capturar ingresos recurrentes a largo plazo a medida que las regulaciones se expanden en todas las regiones y categorías de vehículos.

- Por ejemplo, en enero de 2021 entró en vigor el Reglamento n.º 156 de las Naciones Unidas sobre actualizaciones de software (SUMS), que exige procesos estructurados de gestión de software y OTA para la homologación de tipos de vehículos.

DESAFÍO DEL MERCADO

Los riesgos de ciberseguridad y las preocupaciones sobre la privacidad de los datos siguen siendo un desafío crítico

A medida que los vehículos se vuelven cada vez más conectados y dependientes de diagnósticos remotos y servicios OTA, los desafíos de ciberseguridad y privacidad de datos se intensifican. Los puntos de acceso remoto, la conectividad en la nube y el intercambio continuo de datos aumentan la superficie de ataque de las ciberamenazas. Una infracción exitosa puede comprometer la seguridad de los vehículos, interrumpir las operaciones de la flota y dañar la confianza en la marca OEM. Garantizar la seguridad de un extremo a otro en el hardware, el software, las redes de comunicación y las plataformas en la nube de los vehículos requiere una inversión y experiencia constantes. Gestionar la ciberseguridad de extremo a extremo a escala mientras se mantiene el rendimiento del sistema y el cumplimiento normativo sigue siendo uno de los desafíos más complejos que enfrenta el mercado.

- En julio de 2024, la Administración Nacional de Seguridad del Tráfico en las Carreteras de EE. UU. reiteró sus expectativas para la gestión de riesgos de ciberseguridad en vehículos conectados y sistemas habilitados para OTA.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por ofrendas

Monitoreo remoto del estado del vehículo y diagnóstico de fallasLíderes del segmento debido a su menor tiempo de inactividad

Según las ofertas, el mercado se segmenta en diagnósticos predictivos y basados en condiciones, monitoreo remoto del estado del vehículo y diagnóstico de fallas, administración de software y firmware OTA, control y calibración remotos y servicios de ciberseguridad. El monitoreo remoto del estado del vehículo y el diagnóstico de fallas dominan debido a su valor inmediato en la detección de fallas en tiempo real, reducción del tiempo de inactividad y programación proactiva de servicios en vehículos comerciales y de pasajeros. Los fabricantes de equipos originales y las flotas dependen en gran medida del conocimiento continuo del estado de los vehículos para optimizar los costos de mantenimiento y garantía.

La gestión de software y firmware OTA es el segmento de más rápido crecimiento, con una tasa compuesta anual del 14,1% durante el período previsto.

- En abril de 2025, Geotab amplió las integraciones telemáticas OEM para mejorar el monitoreo del estado de los vehículos en tiempo real en flotas mixtas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de vehículo

Mayor penetración del crecimiento acelerado del segmento de SUV ADAS

Según el tipo de vehículo, el mercado se segmenta en hatchback y sedanes, SUV, CV y CV. Los SUV representan el segmento dominante debido a su mayor penetración enADA, sistemas de información y entretenimiento, funciones conectadas y múltiples ECU, lo que aumenta significativamente la necesidad de diagnósticos avanzados y servicios remotos.

Los SUV también generan ingresos promedio más altos por software y servicios por vehículo. El segmento también es el de más rápido crecimiento, con una CAGR del 12,3%, respaldado por el aumento de las ventas globales de SUV y la creciente demanda de los consumidores de vehículos conectados y con muchas funciones.

- En mayo de 2024, Toyota destacó la ampliación de las capacidades de diagnóstico conectado y OTA en toda su cartera global de SUV.

Por usuario final

La creciente base de propiedad impulsó el liderazgo en el segmento de propietarios de vehículos individuales

Según el usuario final, el mercado se segmenta en propietarios de vehículos individuales, operadores de flotas, fabricantes de equipos originales (OEM) de automoción y proveedores de nivel 1, y talleres y redes de servicios. Los propietarios de vehículos individuales dominaron el mercado debido al gran volumen de vehículos de pasajeros que adoptan diagnósticos conectados, actualizaciones OTA y alertas de salud remotas. Estos servicios mejoran la experiencia de propiedad y reducen los eventos de reparación inesperados.

Los operadores de flotas son el segmento de más rápido crecimiento, con una tasa compuesta anual del 13,8% durante el período previsto.

- En marzo de 2025, Daimler Truck enfatizó el uso ampliado del diagnóstico remoto para mejorar la confiabilidad de la flota y la planificación del mantenimiento.

Perspectiva regional del mercado de servicios remotos y diagnóstico avanzado de vehículos

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

Asia Pacific Advanced Vehicle Diagnostics & Remote Services Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte muestra un crecimiento constante, impulsado por una alta penetración de vehículos conectados, una fuerte adopción telemática de flotas y la comercialización temprana de plataformas de vehículos definidas por software. Los OEM y los operadores de flotas implementan activamente diagnósticos remotos, mantenimiento predictivo y actualizaciones OTA para reducir el tiempo de inactividad y la exposición a la garantía. La región se beneficia de una infraestructura avanzada en la nube, alta vehículo eléctricoadopción y enfoque regulatorio en la ciberseguridad de los vehículos, respaldando la demanda continua de monitoreo remoto, gestión de OTA y diagnósticos orientados al cumplimiento en vehículos comerciales y de pasajeros.

A NOSOTROS.

Estados Unidos lidera la demanda regional debido a las grandes flotas de vehículos comerciales y de pasajeros, la adopción generalizada de la telemática y la fuerte inversión de los OEM en OTA y diagnósticos predictivos. La optimización del tiempo de actividad impulsada por la flota y la complejidad del software para vehículos eléctricos continúan ampliando los ingresos recurrentes por servicios remotos.

Europa

El crecimiento de Europa está determinado por sólidos marcos regulatorios en torno a las actualizaciones de software de los vehículos, la ciberseguridad y la seguridad funcional. Los OEM dependen cada vez más de diagnósticos avanzados y plataformas OTA para cumplir con los requisitos de homologación y cumplimiento mientras gestionan carteras complejas de vehículos multimarca. La creciente electrificación, las arquitecturas de vehículos centralizadas y las operaciones de flotas transfronterizas respaldan la demanda de diagnósticos predictivos, actualizaciones seguras de OTA y servicios de integridad del sistema. Sin embargo, el crecimiento en la región es más mesurado debido a la madurez del mercado.

Reino Unido

El Reino Unido se beneficia de una fuerte adopción de flotas conectadas, el uso de telemática de seguros y la actividad de desarrollo de software OEM. La necesidad de optimizar la flota y la creciente implementación de diagnósticos remotos en vehículos de pasajeros eléctricos y conectados respaldan la demanda.

Alemania

Los fabricantes de equipos originales premium, la electrónica avanzada de los vehículos y la adopción temprana de plataformas de vehículos definidas por software impulsan el mercado alemán. El fuerte enfoque en el cumplimiento de OTA, la ciberseguridad y el diagnóstico del sistema mantiene una alta intensidad de servicio por vehículo.

Asia Pacífico

Asia Pacífico representa la región de más rápido crecimiento debido a su enorme parque de vehículos, su rápida adopción de vehículos eléctricos, su infraestructura de conectividad en expansión y sus sólidos ecosistemas OEM nacionales. El creciente contenido de software en los vehículos, la implementación rentable de la nube y la digitalización de flotas a gran escala están acelerando la adopción de diagnósticos remotos y servicios OTA. Países como China, Japón e India impulsan el crecimiento a través de una combinación de estrategias avanzadas de SDV, escala de fabricación y expansión de la penetración de vehículos conectados.

Porcelana

China domina la demanda regional debido a la base de vehículos y vehículos eléctricos más grande del mundo, la agresiva implementación de OTA y fuertes fabricantes de equipos originales (OEM) nacionales centrados en software. La alta penetración de los vehículos eléctricos aumenta significativamente la demanda de diagnósticos de batería, actualizaciones OTA y monitoreo de ciberseguridad.

Japón

El crecimiento de Japón está respaldado por fabricantes de equipos originales tecnológicamente avanzados que se centran en la confiabilidad, el mantenimiento predictivo y la implementación gradual de OTA. La demanda está impulsada por altos estándares de calidad de vehículos, gestión de parques de vehículos antiguos y una creciente integración de software.

India

India es el mercado importante de más rápido crecimiento, impulsado por el aumento de la producción de vehículos, la rápida adopción de la conectividad y la creciente digitalización de flotas. Los crecientes lanzamientos de vehículos eléctricos y los diagnósticos predictivos centrados en los costos aceleran la adopción de servicios remotos en los vehículos del mercado masivo.

Resto del mundo

Se espera que el mercado del resto del mundo crezca de manera constante a medida que las economías emergentes mejoren su infraestructura digital, sus prácticas de gestión de flotas y su penetración de vehículos conectados. La adopción es más fuerte en flotas comerciales y vehículos de pasajeros premium, donde el diagnóstico remoto reduce los costos operativos. Los lanzamientos de OEM OTA y las soluciones de conectividad basadas en teléfonos inteligentes impulsan la adopción temprana, mientras que la alineación regulatoria y el crecimiento de los vehículos eléctricos siguen siendo catalizadores a largo plazo en América Latina, Medio Oriente y África.

PAISAJE COMPETITIVO

Actores clave de la industria

Las plataformas centradas en software dan forma a la competitividad de los servicios remotos y el diagnóstico avanzado de vehículos

Las tendencias del mercado mundial de servicios remotos y diagnóstico avanzado de vehículos se caracterizan por la rápida adopción de arquitecturas centradas en software, análisis basados en la nube y plataformas inalámbricas seguras. Los principales actores, incluidos Bosch, Continental, ZF, Aptiv, Harman, Denso, Hyundai Mobis, Geotab y Verizon Connect, compiten a través de software de diagnóstico integrado, algoritmos de mantenimiento predictivo y plataformas telemáticas escalables. Las empresas mejoran la competitividad invirtiendo en análisis de fallas impulsado por IA, expandiendo centros globales de ingeniería de software y formando asociaciones con proveedores de nube y ciberseguridad. Las plataformas de centros de servicio modulares, la personalización específica de OEM y las soluciones centradas en el cumplimiento fortalecen la diferenciación.

LISTA DE EMPRESAS CLAVE DE DIAGNÓSTICO AVANZADO DE VEHÍCULOS Y SERVICIOS REMOTOS PERFILADAS

- Robert Bosch GmbH(Alemania)

- Continental AG(Alemania)

- ZF Friedrichshafen AG (Alemania)

- Aptiv PLC (Irlanda)

- HARMAN Internacional (EE.UU.)

- Corporación Denso(Japón)

- Valeo SA (Francia)

- Hyundai Mobis (Corea del Sur)

- Visteon Corporation (EE.UU.)

- Sistemas automotrices Panasonic (Japón)

- Garmin Ltd. (Suiza)

- Geotab Inc. (Canadá)

- Trimble Inc. (EE. UU.)

- Verizon Connect (EE. UU.)

- TomTom Telemática (Webfleet)(Países Bajos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- junio 2025-Geotab y Mercedes-Benz USA lanzaron una solución telemática integrada que unifica los datos telemáticos instalados de fábrica de los vehículos eléctricos y ICE de Mercedes-Benz en la plataforma MyGeotab, mejorando el diagnóstico del estado del vehículo en tiempo real.GPSseguimiento e información sobre flotas. Esta integración elimina la necesidad de instalación de hardware no original y agiliza la visibilidad y las operaciones para flotas mixtas.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 11,5 % de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por ofertas, por tipo de vehículo, por usuario final y por región. |

|

Por ofrendas |

· Diagnóstico predictivo y basado en condiciones · Monitoreo remoto del estado del vehículo y diagnóstico de fallas · Gestión de firmware y software sobre HCV (OTA) · Control remoto, calibración y activación de funciones · Servicios de ciberseguridad, cumplimiento e integridad de sistemas |

|

Por tipo de vehículo |

· Hatchback/Sedán · SUV · LCV · VHC |

|

Por usuario final |

· Propietarios de vehículos individuales · Operadores de flotas · OEM automotrices y proveedores de nivel 1 · Talleres y redes de servicios |

|

Por geografía |

· Norteamérica (por ofertas, por tipo de vehículo, por usuario final y por país) o EE. UU. (Por tipo de vehículo) o Canadá (por tipo de vehículo) o México (por tipo de vehículo) · Europa (por ofertas, por tipo de vehículo, por usuario final y por país) o Alemania (por tipo de vehículo) o Reino Unido (por tipo de vehículo) o Francia (por tipo de vehículo) o Resto de Europa (por tipo de vehículo) · Asia Pacífico (por ofertas, por tipo de vehículo, por usuario final y por país) o China (por tipo de vehículo) o Japón (por tipo de vehículo) o India (por tipo de vehículo) o Corea del Sur (por tipo de vehículo) o Resto de Asia Pacífico (por tipo de vehículo) · Resto del mundo (por ofertas, por tipo de vehículo y por usuario final) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 7.620 millones de dólares en 2025 y se prevé que alcance los 20.850 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 3.480 millones de dólares.

Se espera que la demanda del mercado crezca a una tasa compuesta anual del 11,5% durante el período previsto (2026-2034).

El segmento de propietarios de vehículos individuales lideró el mercado por usuario final.

La creciente demanda de mantenimiento predictivo es el factor clave que impulsa la expansión del mercado.

Los principales actores del mercado incluyen Bosch, Continental, ZF, Aptiv, Harman, Denso, Hyundai Mobis, Geotab y Verizon Connect.

Asia Pacífico representó la mayor parte del mercado en 2025.

América del Norte, Europa, Asia Pacífico y el resto del mundo.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.