Tamaño del mercado de túneles de viento aeroacústicos, participación y análisis de la industria, por tipo de prueba (pruebas de ruido de aviones, pruebas de ruido de fuselajes, ruido de rotores/hélices y otros), por tipo de instalación (túneles de viento aeroacústicos a gran escala, plataformas anecoicas de ruido de aviones, túneles híbridos/multipropósito, plataformas acústicas dedicadas UAM/helicópteros y túneles criogénicos/de alto número de Reynolds con módulos acústicos), por servicio Modo (instalaciones financiadas por el gobierno, servicio de pruebas comerciales y otros), por usuario fi

INFORMACIÓN CLAVE DEL MERCADO

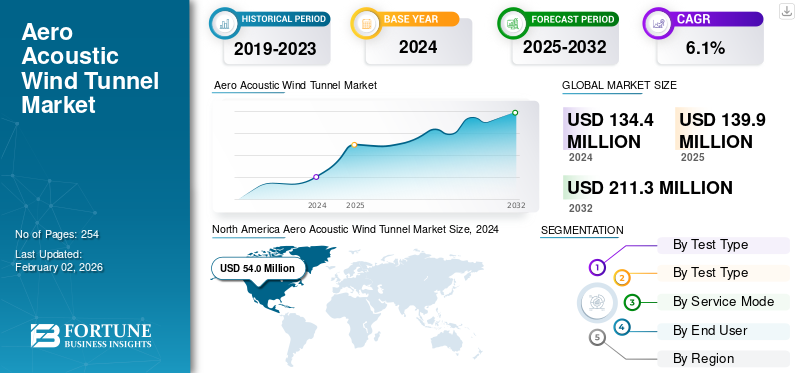

El tamaño del mercado mundial de túneles de viento aeroacústicos se valoró en 140 millones de dólares en 2025. Se prevé que el mercado crezca de 148 millones de dólares en 2026 a 232,00 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,70% durante el período previsto. América del Norte dominó el mercado global con una participación del 40,20% en 2025.

El mercado es fundamental para diseñar la próxima generación de aviones más silenciosos y limpios. Los túneles de viento aeroacústicos son túneles especializados que miden cómo el flujo de aire genera y transmite el sonido alrededor de los motores, hélices y estructuras de los aviones. Esta capacidad es fundamental a medida que la aviación avanza hacia la propulsión híbrida-eléctrica, los eVTOL y estándares globales de ruido más estrictos. A diferencia de los túneles aerodinámicos tradicionales, cuentan con cámaras anecoicas, ventiladores de bajo ruido y conjuntos de micrófonos de alta densidad para identificar fuentes de ruido con alta precisión.

En los últimos años, las agencias aeroespaciales y los institutos de investigación han aumentado sus inversiones en infraestructura de pruebas avanzadas. Actores clave como NASA (EE.UU.), DLR (Alemania), ONERA (Francia), NLR (Países Bajos), ISAE-SUPAERO (Francia), CSIR-NAL/ISRO (India), JAXA (Japón) y KARI (Corea del Sur) están liderando el desarrollo de nuevos túneles y las mejoras acústicas.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El endurecimiento de las normas mundiales sobre ruido y los mandatos de certificación impulsan la demanda de túneles de viento aeroacústicos

En los últimos años, la industria aeroespacial ha sido testigo de una creciente convergencia de la presión regulatoria y los requisitos tecnológicos en torno al cumplimiento del ruido de las aeronaves, una dinámica que favorece fuertemente la creciente demanda de infraestructura de túneles de viento aeroacústicos. La Organización de Aviación Civil Internacional (OACI) ha enfatizado durante mucho tiempo el “enfoque equilibrado” para la gestión del ruido de las aeronaves, que prioriza la reducción del ruido en la fuente, la planificación del uso de la tierra, los procedimientos operativos y las restricciones. Mientras tanto, la Administración Federal de Aviación (FAA) de EE. UU. continúa su revisión de la política de ruido, con el establecimiento de un Comité Asesor sobre el ruido de las aeronaves en virtud de la Ley de Reautorización de 2024, lo que indica que es probable que las regulaciones sobre el ruido se vuelvan más estrictas.

RESTRICCIONES DEL MERCADO

Los altos gastos de capital, los costos operativos y las restricciones de acceso limitan la expansión del mercado

El crecimiento del mercado de túneles de viento aeroacústicos enfrenta una restricción material anclada en su alta base de costos, complejidad y accesibilidad limitada. La construcción, equipamiento y operación de un túnel de viento capaz de implementar soluciones de pruebas aeroacústicas (incluidas cámaras anecoicas, grandes conjuntos de micrófonos, fondos acústicos controlados, flujo de alta velocidad, instrumentación para la localización de fuentes de ruido y procesamiento de datos) representa una importante inversión de capital. La industria estima que incluso las infraestructuras estándar de túneles de viento pueden requerir decenas de millones de dólares estadounidenses, mientras que los túneles especializados supersónicos/hipersónicos o acústicos cuestan mucho más.

OPORTUNIDADES DE MERCADO

Los programas emergentes de movilidad aérea urbana, eVTOL y supersónicos abren nuevas fronteras en las pruebas aeroacústicas

Una oportunidad convincente para el mercado reside en el ámbito en rápido crecimiento de la movilidad aérea urbana (UAM),Aviones eléctricos de despegue y aterrizaje vertical (eVTOL)y el resurgimiento del transporte supersónico comercial, cada uno de los cuales impone nuevas exigencias acústicas a los desarrolladores aeroespaciales y, por tanto, a la infraestructura de pruebas aeroacústicas.

Las plataformas eVTOL y UAM suelen operar en entornos urbanos de baja altitud donde el ruido es uno de los principales problemas de aceptación en la comunidad. La certificación acústica de operaciones similares a helicópteros, fases de vuelo de transición, estelas multirrotor, propulsión eléctrica y maniobras de ascenso/descenso vertical requieren una caracterización aeroacústica finamente ajustada. La complejidad física de las interacciones rotor-estela, el acoplamiento ventilador/hélice-ruido y la propagación acústica impulsada por el entorno significa que los túneles de viento aeroacústicos son cada vez más relevantes en las primeras etapas del ciclo de diseño.

DESAFÍOS DEL MERCADO

La accesibilidad limitada y la escalabilidad de la infraestructura de pruebas plantean desafíos en las operaciones

Un desafío importante en el crecimiento del mercado radica en la accesibilidad y escalabilidad limitadas de la infraestructura de prueba. La mayoría de los túneles acústicos de alta gama se concentran en centros de investigación gubernamentales o laboratorios nacionales, lo que deja a los OEM más pequeños, a las nuevas empresas y a las universidades dependientes de espacios de prueba restringidos o de una costosa subcontratación. La alta complejidad técnica que supone mantener niveles de ruido de fondo ultrabajos, una uniformidad de flujo precisa y una instrumentación acústica avanzada se suma a los cuellos de botella en la programación y al rendimiento limitado. Además, los largos plazos para las reservas de túneles que se realizan a menudo con meses de antelación, ralentizan los procesos iterativos de diseño y certificación. A medida que se acelera el desarrollo aeroespacial, especialmente con los eVTOL y los programas de propulsión híbrida, la brecha entre la demanda de pruebas y la disponibilidad de las instalaciones continúa ampliándose.

TENDENCIAS DEL MERCADO DE TÚNEL DE VIENTO AEROACÚSTICO

Los enfoques de prueba híbridos digitales y los flujos de trabajo aeroacústicos integrados son las últimas tendencias del mercado

Una tendencia definitoria que está remodelando el mercado de túneles de viento aeroacústicos es el cambio hacia las pruebas híbridas digitales, que son una integración perfecta de simulación computacional, sensores de alta fidelidad y experimentos físicos en túneles de viento. Este enfoque está transformando la forma en que los desarrolladores aeroespaciales diseñan, prueban y validan el rendimiento acústico de las aeronaves, fusionando lo mejor del modelado digital y el realismo experimental. Tradicionalmente, los túneles de viento aeroacústicos se consideraban el paso final de la validación y se utilizaban para confirmar o ajustar los resultados de los modelos analíticos. Las pruebas ahora son parte de un ciclo iterativo y rico en datos donde los ingenieros comienzan con simulaciones aeroacústicas basadas en CFD, predicen la propagación del ruido utilizandogemelos digitales, realice campañas de túneles específicas con modelos instrumentados y luego introduzca datos del mundo real en marcos de simulación.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de prueba

La creciente demanda de propulsión de bajas emisiones y certificaciones estrictas de ruido de los ventiladores impulsa la adopción del tipo de prueba de prueba de ruido de los aviones

Según el tipo de prueba, el mercado se clasifica en pruebas de ruido de aviones, pruebas de ruido de fuselajes, ruido de rotor/hélice, pruebas acústicas de propulsión híbrida/eléctrica y pruebas de ruido supersónico y de pluma.

El segmento de pruebas de ruido de aviones representó la cuota de mercado dominante del 32,77% en 2026. El creciente enfoque en motores más silenciosos, la eficiencia energética y de combustible de los motores, y los estándares de ruido más estrictos de la OACI/FAA están empujando a los OEM a ampliar las pruebas de ruido de aviones para nuevos turbofanes de alto bypass y sistemas de propulsión híbridos-eléctricos.

Se proyecta que el segmento de pruebas acústicas de propulsión híbrida/eléctrica crecerá a la tasa compuesta anual más alta del 8,0% durante el período 2025-2032.

Por tipo de instalación

La demanda de medición de las interacciones de ruido en los sistemas de propulsión está impulsando el dominio del segmento de túneles de viento aeroacústicos a gran escala

En términos de tipo de instalación, el mercado se clasifica en túneles de viento aeroacústicos de gran escala, plataformas anecoicas de ruido de chorro, túneles híbridos/multipropósito, plataformas acústicas dedicadas UAM/helicópteros y túneles criogénicos/de alto número de Reynolds con módulos acústicos.

Los túneles de viento aeroacústicos a gran escala captaron la mayor participación del mercado, 38,94 % en 2026. El desarrollo de grandes túneles de prueba anecoicos e híbridos permite una medición precisa de interacciones complejas de ruido en aeronaves y sistemas de propulsión a gran escala, lo que respalda la necesidad de programas de certificación avanzados.

Se espera que el segmento de plataformas acústicas dedicadas UAM/helicópteros crezca a una tasa compuesta anual más alta del 8,4% durante el período previsto.

Por modo de servicio

Las inversiones nacionales en investigación para capacidades estratégicas de pruebas acústicas están impulsando la demanda en el segmento de instalaciones financiadas por el gobierno

Según el modo de servicio, el mercado se segmenta en instalaciones financiadas por el gobierno, servicios de pruebas comerciales, contratos de propiedad confidenciales (exclusivos para OEM) y programas de acceso universitario/académico.

El segmento de instalaciones financiadas por el gobierno mantuvo la posición dominante en 2026 con una participación del 38,55%. Los gobiernos están invirtiendo en modernización acústica y nuevos complejos de pruebas para mantener la competitividad nacional, reducir la dependencia de infraestructura extranjera y apoyar la I+D aeroespacial nacional.

El segmento de servicios de pruebas comerciales florecerá y se estima que crecerá a una tasa compuesta anual del 5,6% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

La innovación liderada por los OEM y el cumplimiento de los límites de ruido de próxima generación están impulsando la adopción de productos en el segmento OEM de fuselajes

En cuanto al usuario final, el mercado se estudia en OEM de fuselajes, OEM de motores, OEM de helicópteros, OEM/startups de UAM/VTOL, proveedores de nivel 1, usuarios de defensa, reguladores y consorcios/agencias de investigación.

El segmento de fabricantes de equipos originales de fuselajes lideró con una posición dominante en 2026 con una participación del 36,45%. Los principales fabricantes de fuselajes están impulsando la validación del diseño acústico en flaps, trenes de aterrizaje y elementos del fuselaje para cumplir con los límites de ruido de la comunidad de próxima generación y mejorar la comodidad de la cabina.

El segmento de fabricantes de equipos originales de motores será testigo de una tasa de crecimiento del 5,6% durante el período previsto.

Perspectivas regionales del mercado de túneles de viento aeroacústicos

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y Resto del Mundo.

América del norte

North America Aero Acoustic Wind Tunnel Market Size, 2025 (USD Million) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo una fuerte presencia en el mercado global, alcanzando los 56,3 millones de dólares en 2025, lo que representa una participación del 40,20%, y se espera que alcance los 59,7 millones de dólares en 2026. El crecimiento del mercado en América del Norte está impulsado por el liderazgo de larga data de la región en investigación aeroespacial y pruebas de defensa. La financiación sostenida del gobierno de Estados Unidos para instalaciones de primer nivel como la de la NASA está dando como resultado programas acústicos de túneles de viento estables y escalables. El mercado estadounidense está valorado en 34.530 millones de dólares hasta 2026.

Europa y Asia Pacífico

Europa y Asia Pacífico observarán un notable crecimiento del mercado en los próximos años. Durante el período previsto, el mercado de Asia Pacífico representó 37,2 millones de dólares en 2025, lo que representa el 26,60% de la industria mundial, y se espera que alcance los 39,9 millones de dólares en 2026, que es el máximo de todas las regiones. La región tiene mercados emergentes debido a la rápida industrialización, la expansión de la fabricación aeroespacial y el aumento de las inversiones en infraestructura de pruebas. Por ejemplo, países como China e India están asignando recursos para ampliar sus instalaciones aeroacústicas en laboratorios y universidades nacionales para apoyar programas autóctonos de aeronaves y helicópteros. El mercado de Japón está valorado en 11.890 millones de dólares para 2026, el mercado de China está valorado en 11.170 millones de dólares para 2026 y el mercado de la India está valorado en 10.470 millones de dólares para 2026.

Después de Asia Pacífico, en 2025, Europa generó 36,2 millones de dólares, lo que contribuyó con el 25,90% a los ingresos del mercado global, y se prevé que crezca a 38,1 millones de dólares en 2026. En la región, el mercado del Reino Unido está valorado en 6,54 mil millones de dólares para 2026, y el mercado de Alemania está valorado en 8,90 mil millones de dólares para 2026. Se prevé que Europa será testigo de un crecimiento significativo en el mercado debido a sus sectores aeroespacial y automotriz maduros, su sólido entorno regulatorio y marcos de investigación y desarrollo colaborativos.

Resto del mundo

El resto del mundo representó 10,3 millones de dólares en 2025, lo que representa el 7,30% de la cuota de mercado mundial, y se prevé que alcance los 10,7 millones de dólares en 2026. Durante el período previsto, América Latina, Oriente Medio y África serían testigos de tasas de crecimiento moderadas. Se espera que el mercado de Oriente Medio alcance en 2025 una valoración de 6,3 millones de dólares. América Latina alcanzará un valor de 3,9 millones de dólares en 2025. El crecimiento de las regiones de Medio Oriente, África y América Latina está impulsado por un enfoque en el desarrollo de capacidades locales junto con un aumento en el gasto gubernamental en defensa y aeroespacial en capacidades de túneles de viento aeroacústicos.

PAISAJE COMPETITIVO

Actores clave del mercado

Las colaboraciones estratégicas y los flujos de trabajo digitales integrados de destacados actores del mercado están definiendo la competencia en el mercado

La aeroacústicamercado de túneles de vientoestá formado por asociaciones estratégicas, precisión acústica e integración digital. Instalaciones clave, incluidas NASA, DLR, ONERA, DNW, NRC Canada, NLR y JAXA, están liderando la integración de la propulsión y la fidelidad acústica de primer nivel en el fuselaje del avión. Universidades como ISAE-SUPAERO, RWTH Aachen e IIT-Kanpur están impulsando una investigación ágil y especializada, mientras que nuevas instalaciones como TST de TAI (Turquía), AVIC FL-10 (China) y CTWT de India están ampliando sus capacidades globales. La competencia ahora se centra en flujos de trabajo híbridos digitales, sistemas de datos asistidos por IA y tiempos de entrega rápidos en lugar del tamaño del túnel. La colaboración con fabricantes de equipos originales como Airbus, Boeing, Safran y GE está definiendo actualmente el liderazgo del mercado y el impulso de la innovación.

LISTA DE EMPRESAS CLAVE DE TÚNELES DE VIENTO AEROACÚSTICOS PERFILADAS

- NASA (Administración Nacional de Aeronáutica y del Espacio)(A NOSOTROS.)

- DLR (Centro Aeroespacial Alemán)(Alemania)

- ONERA (Office National d'Études et de Recherches Aérospatiales) (Francia)

- DNW (túneles de viento alemán-holandés) (Alemania)

- JAXA (Agencia de Exploración Aeroespacial de Japón) (Japón)

- ETW GmbH (Túnel de viento transónico europeo) (Alemania)

- NLR (Centro Real Aeroespacial de los Países Bajos)(Países Bajos)

- RUAG Internacional (Suiza)

- CSIR – NAL (Laboratorios Aeroespaciales Nacionales) (India)

- CARDC (Centro de Investigación y Desarrollo Aerodinámico de China) (China)

- TU Delft (Universidad Tecnológica de Delft)(Países Bajos)

- Universidad de Bristol (Reino Unido)

- Universidad de Southampton (ISVR)

- Universidad Estatal de Pensilvania (Penn State) (EE. UU.)

- IIT Kanpur (Instituto Indio de Tecnología Kanpur) (India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:DNW firmó una carta de intención (LoI) con el fabricante de aviones ATR para explorar más a fondo la colaboración en las pruebas en túneles de viento..

- Agosto de 2025:La NASA utilizó su túnel de viento subsónico de 14 por 22 pies en Langley para probar un modelo de ala de 7 pies con múltiples hélices en apoyo deMovilidad Aérea Avanzada (AAM)La campaña se centró en las interacciones entre hélice y ala y publicará los datos para apoyar a la industria de los túneles de viento.

- Enero de 2024:Safran Aircraft Engines y ONERA, la organización nacional de investigación aeroespacial de Francia, firmaron un acuerdo marco para un plan integral de pruebas de 2024 a 2028..

- Marzo de 2023:El CARDC de Investigación y Desarrollo de Aerodinámica de China terminó de construir y ampliar el túnel silencioso hipersónico Ludwig de 300 mm.

- Marzo de 2023:En el gran túnel de viento subsónico RUAG en Emmen, Suiza, Archer finalizó una campaña de prueba de seis semanas en el túnel de viento de su configuración de avión Midnight. Para cumplir con el cronograma para el próximo programa de pruebas de vuelo de Midnight, Archer pudo recopilar datos útiles de las pruebas en RUAG que ayudarán a confirmar la configuración del vehículo Midnight, sus modelos de pruebas aerodinámicas, predicciones de carga externa, rendimiento de la aeronave, características de estabilidad y control, y degradación del rendimiento en condiciones de formación de hielo.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,70% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de prueba, tipo de instalación, modo de servicio, usuario final y región |

|

Por Tipo de prueba |

· Pruebas de ruido de aviones · Pruebas de ruido del fuselaje · Ruido del rotor/hélice · Pruebas acústicas de propulsión híbrida/eléctrica · Pruebas de ruido supersónico y de pluma |

|

Por Tipo de instalación |

· Túneles de viento aeroacústicos de gran escala · Plataformas anecoicas con ruido de chorro · Túneles híbridos/multipropósito · Equipos acústicos dedicados para UAM/helicópteros · Túneles criogénicos/de alto número de Reynolds con módulos acústicos |

|

Por Modo de servicio |

· Instalación financiada por el gobierno · Servicio de pruebas comerciales · Contratos de propiedad confidenciales (exclusivos para OEM) · Programas de acceso universitario/académico |

|

Por usuario final |

· OEM de fuselajes · OEM de motores · OEM de helicópteros · UAM/eVTOL OEM/Startups · Proveedores Tier-1 · Usuarios de defensa · Reguladores · Consorcios/Agencias de Investigación |

|

Por región |

· América del Norte (por tipo de prueba, tipo de instalación, modo de servicio, usuario final y país) o EE. UU. (por usuario final) o Canadá (por usuario final) · Europa (por tipo de prueba, tipo de instalación, modo de servicio, usuario final y país/subregión) o Reino Unido (por usuario final) o Alemania (por usuario final) o Francia (por usuario final) o Italia (por usuario final) o Rusia (por usuario final) o Países Bajos (por usuario final) o Resto de Europa (Por usuario final) · Asia Pacífico (por tipo de prueba, tipo de instalación, modo de servicio, usuario final y país/subregión) o China (por usuario final) o India (por usuario final) o Japón (por usuario final) o Corea del Sur (por usuario final) o Resto de Asia Pacífico (por usuario final) · Resto del mundo (por tipo de prueba, tipo de instalación, modo de servicio, usuario final y país/subregión) o Medio Oriente y África (por usuario final) o América Latina (por usuario final) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 140 millones de dólares en 2025 y se prevé que alcance los 232,00 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 56,3 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,70% durante el período previsto.

El segmento de pruebas de ruido de aviones lideró el mercado por tipo de prueba.

El endurecimiento de las normas mundiales sobre ruido y los mandatos de certificación impulsan la demanda de productos en el mercado.

La NASA (Administración Nacional de Aeronáutica y del Espacio) (EE. UU.), DLR (Centro Aeroespacial Alemán) (Alemania), ONERA (Office National d'Études et de Recherches Aérospatiales) (Francia), DNW (Túneles de viento germano-holandeses) (Alemania) y JAXA (Agencia Japonesa de Exploración Aeroespacial) (Japón) son los principales actores del mercado.

América del Norte dominó el mercado en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2025

- 254

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados