Tamaño del mercado de tractores agrícolas, participación y análisis de la industria, por potencia del motor (hasta 30 HP, 31 – 40 HP, 41 – 60 HP, 61 – 80 HP, 81 – 100 HP, 101 – 120 HP, 121 – 150 HP, 151 -180 HP y 181 HP y más), por tipo (tractores para huerto, tractores para cultivos en hileras y otros) y Pronóstico Regional, 2026-2034

Tamaño del mercado de tractores agrícolas

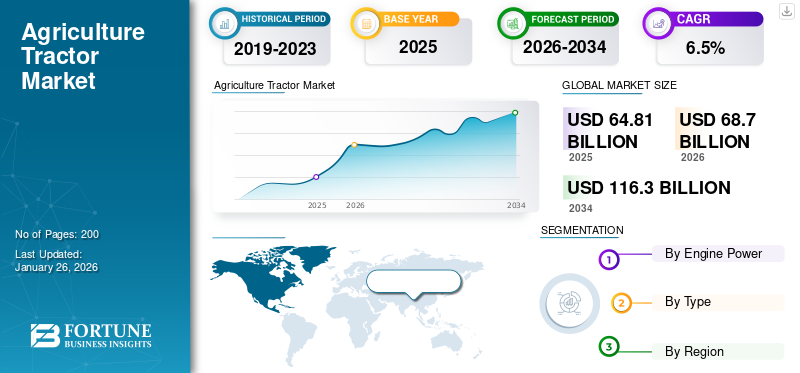

El tamaño del mercado mundial de tractores agrícolas se valoró en USD64,81mil millones en 2025. Se prevé que el mercado crezca de USD68,70mil millones en 2026 a USD116.30mil millones para 2034, creciendo a una tasa compuesta anual del 6,8% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 49,64% en 2025.

Un tractor agrícola es un vehículo potente diseñado para ofrecer un par elevado a bajas velocidades, lo que permite a los agricultores realizar diversas operaciones de campo de manera eficiente. Sirve como columna vertebral de la agricultura moderna al reducir el trabajo manual y mejorar la productividad. Los tractores se utilizan para arar, rastrillar, sembrar, labrar, fumigar y transportar materiales agrícolas. Su adaptabilidad con múltiples implementos los hace esenciales tanto para la agricultura a pequeña como a gran escala. La creciente atención a la mecanización agrícola, la escasez de mano de obra y la creciente demanda de mayores rendimientos de los cultivos están impulsando la adopción de tractores modernos. Los avances tecnológicos y el apoyo gubernamental aceleran aún más el crecimiento de su mercado global.

Los actores clave en el mercado incluyen John Deere, Mahindra, TurkTraktor, CNH Industrial, AGCO Corporation y Kubota Corporation. El mercado es altamente competitivo y las empresas se centran en la innovación, la eficiencia y la expansión regional para obtener una ventaja. Los principales actores están invirtiendo en tecnologías de tractores inteligentes y autónomos para mejorar la precisión y reducir los costos operativos. Muchas empresas también están fortaleciendo sus redes de distribuidores, ofreciendo financiamiento flexible y ampliando sus bases de fabricación en los mercados emergentes. El diseño sostenible, los modelos eléctricos e híbridos y la integración de sistemas de monitoreo basados en IoT se están convirtiendo en diferenciadores clave. Las actualizaciones continuas de productos y los servicios posventa ayudan a las empresas a generar una sólida lealtad a la marca y mantener la competitividad a largo plazo.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado mundial de tractores agrícolas

Tamaño del mercado:

- Valor 2025:Dólar estadounidense 64,81 mil millones

- Valor 2026:Dólar estadounidense 68,70mil millones

- Valor previsto para 2034:Dólar estadounidense 116.30 mil millones, lo que refleja una tasa compuesta anual del 6,8% durante 2026-2034

Cuota de mercado y segmentación

- Tipo de tractor superior:Los tractores para cultivos en hileras coparon la mayor cuota de mercado en 2025.

- Líder Regional:La región de Asia Pacífico lideró el mercado mundial de tractores en 2025, impulsada por los esfuerzos de mecanización en India, China y el sudeste asiático.

- Enfoque de alto crecimiento:La adopción de tractores en las economías agrícolas con alta población continúa impulsando el crecimiento del volumen.

Tendencias de la industria

- Rápida expansión de las tecnologías de agricultura de precisión, como GPS, telemática, conectividad habilitada para IoT y herramientas agrícolas inteligentes.

- Creciente interés en tractores eléctricos, a GNC, híbridos y autónomos, alineados con regulaciones ambientales, escasez de mano de obra y plataformas de uso compartido de equipos.

Factores impulsores

- Empuje de mecanización:Los gobiernos están promoviendo la mecanización y modernización agrícola a través de subsidios y programas de crédito.

- Creciente demanda mundial de alimentos:El aumento de la población subraya la necesidad de eficiencia y productividad en los cultivos.

- Soporte de políticas:Las políticas agrícolas favorables y los marcos de subsidios en las economías emergentes alientan la compra de tractores.

- Salto Tecnológico:Los lanzamientos de tractores eficientes de potencia media, modelos de alquiler y variantes de sistemas de propulsión sostenibles impulsan el crecimiento.

- Nuevos modelos de propiedad:Las plataformas digitales de alquiler e intercambio aumentan el acceso a los tractores para las explotaciones agrícolas pequeñas y medianas.

Dinámica del mercado

Impulsores del mercado

Los programas gubernamentales de apoyo y subsidios están impulsando la expansión del mercado

Las iniciativas gubernamentales y los programas de subsidios desempeñan un papel crucial en la configuración del crecimiento del mercado. Muchos países están promoviendo la mecanización agrícola mediante asistencia financiera, préstamos a bajo interés y subsidios directos para ayudar a los agricultores a comprar tractores y equipos relacionados. Estos programas hacen que la maquinaria moderna sea más accesible, especialmente para los pequeños y medianos agricultores que, de otro modo, tendrían que afrontar altos costos iniciales. En la India, por ejemplo, programas como la Submisión sobre Mecanización Agrícola (SMAM) han impulsado significativamente la adopción de tractores. De manera similar, los gobiernos de África y el sudeste asiático están fomentando la importación de tractores y el ensamblaje local para fortalecer la productividad rural. Este apoyo impulsado por políticas mejora el rendimiento de los cultivos y la eficiencia operativa y estimula el empleo rural y las actividades manufactureras. Como resultado, las empresas están alineando sus estrategias con estos programas gubernamentales para ampliar el alcance del mercado y solidificar sus posiciones competitivas a nivel mundial.

Restricciones del mercado

Altos costos de inversión inicial para restringir el crecimiento del mercado

Uno de los desafíos clave que obstaculizan el crecimiento del mercado de tractores agrícolas es el alto costo inicial de propiedad. Los tractores, especialmente aquellos equipados con tecnologías avanzadas como GPS, automatización y telemática, requieren inversiones sustanciales que a menudo exceden la capacidad financiera de los agricultores pequeños y marginales. En las regiones en desarrollo, el acceso limitado al crédito y las altas tasas de interés desalientan aún más a los agricultores a comprar nuevos equipos. Además, los costos de mantenimiento, combustible y repuestos aumentan la carga financiera a largo plazo. Si bien los modelos de arrendamiento y los subsidios gubernamentales ayudan a mitigar estos problemas, no son universalmente accesibles ni consistentes en todas las regiones. Como resultado, muchos agricultores siguen dependiendo de maquinaria más antigua o servicios de tractores compartidos, lo que ralentiza el ritmo general de modernización de la agricultura. Para superar esta limitación, los fabricantes se están centrando en desarrollar modelos de bajo costo, ofrecer opciones de financiación flexibles y ampliar las redes de servicios rurales para hacer que los tractores sean más asequibles y accesibles.

Oportunidades de mercado

Adopción creciente de tractores eléctricos e inteligentes para crear nuevas oportunidades de mercado

La creciente adopción de tractores eléctricos e inteligentes presenta una gran oportunidad para el crecimiento futuro del mercado. Los crecientes costos del combustible y las crecientes preocupaciones ambientales están alentando a los fabricantes a desarrollar alternativas ecológicas alimentadas por baterías y sistemas híbridos. Los tractores eléctricos reducen los gastos operativos y se alinean con los objetivos globales de sostenibilidad, lo que atrae tanto a agricultores como a formuladores de políticas. Al mismo tiempo, los tractores inteligentes equipados con navegación GPS, sensores IoT yanálisis de datosestán transformando la gestión agrícola al permitir la agricultura de precisión y el monitoreo en tiempo real. Empresas como John Deere, Sonalika y Kubota ya están invirtiendo en tecnologías de tractores conectados y autónomos para obtener la ventaja de ser pioneros. La combinación de sostenibilidad e innovación digital ofrece una nueva vía de crecimiento para la industria, mejorando la productividad y minimizando el consumo de recursos y las emisiones de carbono, prioridades clave en la modernización del sector agrícola mundial.

Desafíos del mercado

La escasez de operadores cualificados plantea un gran desafío para el crecimiento del mercado

Un desafío importante al que se enfrenta el mercado es la escasez de operadores cualificados y formados. Si bien está aumentando la adopción de tractores modernos y tecnológicamente avanzados, muchos agricultores carecen del conocimiento técnico necesario para operar y mantener estas máquinas de manera eficiente. El uso creciente de sistemas de navegación, automatización y control inteligente basados en GPS exige capacitación especializada, que a menudo no está disponible en las zonas rurales. Como resultado, los tractores a veces se subutilizan o se operan de manera ineficiente, lo que genera mayores costos de mantenimiento y una menor productividad. En los países en desarrollo, el acceso limitado a programas formales de capacitación y la falta de conciencia sobre el manejo de equipos empeoran el problema. Los fabricantes y los gobiernos están abordando gradualmente este problema a través de programas de educación para agricultores, campañas de demostración y centros de capacitación de operadores. Sin embargo, cerrar la brecha de habilidades sigue siendo fundamental para garantizar operaciones seguras y maximizar los beneficios de la mecanización en el sector agrícola mundial.

Tendencias del mercado de tractores agrícolas

La integración de tecnologías de agricultura de precisión emergerá como una tendencia clave del mercado

Una de las tendencias más destacadas que está dando forma al mercado de tractores agrícolas es la integración de tecnologías de agricultura de precisión. Los tractores modernos están cada vez más equipados con guía GPS, telemática y sistemas de control automatizados que permiten a los agricultores optimizar insumos como semillas, fertilizantes y agua con gran precisión. Este cambio reduce los costos operativos y mejora la calidad del rendimiento y la sostenibilidad. Fabricantes como John Deere, CNH Industrial y Mahindra & Mahindra se están centrando en desarrollar tractores conectados capaces de recopilar datos en tiempo real y realizar diagnósticos remotos. La creciente disponibilidad de sensores y herramientas digitales asequibles también está haciendo que la agricultura de precisión sea accesible para las explotaciones medianas. A medida que se intensifican los desafíos climáticos y las limitaciones de recursos, se espera que la demanda de soluciones agrícolas basadas en datos aumente considerablemente. Esta tendencia está transformando los tractores de máquinas tradicionales en sistemas agrícolas inteligentes, impulsando la eficiencia y la rentabilidad en toda la cadena de valor agrícola.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por potencia del motor

El segmento de 41 a 60 HP liderará, impulsado por la mecanización y la versatilidad agrícolas

Según la potencia del motor, el mercado se clasifica en hasta 30 HP, 31 -40 HP, 41 - 60 HP, 61 - 80 HP, 81 - 100 HP, 101 - 120 HP, 121 - 150 HP, 151 - 180 HP y 181 HP y superiores.

Se espera que el segmento de 41 a 60 HP capture la mayor participación de mercado y registre la CAGR más alta durante el período de pronóstico.con una participación del 24,92% en 2026.El segmento está experimentando un fuerte crecimiento debido a su equilibrio ideal de poder, asequibilidad y adaptabilidad para diversas operaciones agrícolas. Estos tractores son adecuados para explotaciones agrícolas de tamaño mediano, capaces de realizar tareas como arar, sembrar, fumigar y transportar de manera eficiente. La creciente mecanización agrícola, particularmente en economías en desarrollo como India, Brasil y países africanos, está impulsando su adopción. Los agricultores prefieren este rango de potencia porque admite múltiples implementos y al mismo tiempo mantiene la eficiencia del combustible y reduce los costos de mantenimiento. Los subsidios gubernamentales y las fáciles opciones de financiación también han hecho que estos tractores sean más accesibles para los pequeños agricultores. Además, los fabricantes están introduciendo modelos tecnológicamente mejorados con mayor comodidad, hidráulico sistemas y motores que cumplen con las normas de emisiones para atraer compradores. La combinación de rentabilidad, versatilidad y políticas de apoyo posiciona al segmento de 41 a 60 HP como uno de los motores de crecimiento más dinámicos del mercado.

Por tipo

La creciente demanda de productos de agricultura de precisión impulsará el crecimiento del segmento de cultivos en hileras

En términos de tipo, el mercado de tractores agrícolas se clasifica en tractores para huertos, tractores para cultivos en hileras y otros.

Los cultivos en hileras captarán la mayor cuota de mercado dentro del período previsto.con una participación del 74,76% en 2026.La demanda de tractores para cultivos en hileras está aumentando a medida que los agricultores optan por productos agrícolas de precisión y cultivos de alto valor como maíz, soja y algodón. Estos tractores ofrecen una distancia al suelo superior, anchos de vía ajustables y compatibilidad con implementos modernos, lo que los hace ideales para la agricultura a gran escala. Avances como la guía por GPS y los controles automatizados mejoran la productividad y reducen las necesidades de mano de obra. Los principales fabricantes, incluidos John Deere, CNH Industrial y AGCO, están desarrollando modelos de tractores inteligentes y de bajo consumo de combustible para satisfacer los requisitos agrícolas en evolución.

Otros segmentos crecerán al CAGR más alto durante el período de pronóstico. La expansión del cultivo de hortalizas y el cultivo en invernaderos está impulsando el crecimiento del segmento. Los agricultores están invirtiendo en máquinas más pequeñas y maniobrables para labrar, fumigar y cosechar en espacios reducidos. La creciente demanda de productos frescos y la escasez de mano de obra están fomentando aún más la mecanización en el sector del cultivo de hortalizas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Perspectivas regionales del mercado de tractores agrícolas

Por geografía, el mercado se clasifica en América del Norte, Europa, CEI, Asia, Oceanía, Sudeste Asiático, América del Sur, América Central, Oriente Medio y África.

Asia

Asia Agriculture Tractor Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando USD Asia - 32,17 mil millones en 2025, lo que representa Asia - 49,64% de participación, y se espera que alcance USD Asia - 34,16 mil millones en 2026.El mercado de tractores agrícolas en Asia se está expandiendo rápidamente, impulsado por la creciente necesidad de mecanización agrícola y mejora de la productividad agrícola. Países como India, China e Indonesia están presenciando un fuerte cambio del trabajo manual a la agricultura mecanizada debido al aumento de los salarios rurales y la escasez de mano de obra. Las iniciativas gubernamentales, incluidos subsidios, préstamos a bajo interés y planes de promoción de maquinaria, están haciendo que los tractores sean más accesibles para los pequeños y medianos agricultores. Además, la ampliación de las líneas de crédito y los programas de financiación cooperativa ha impulsado aún más las compras de tractores en las zonas rurales. Fabricantes líderes como Mahindra & Mahindra, Kubota y Yanmar están fortaleciendo su producción local y sus redes de distribuidores para satisfacer la creciente demanda regional. Una mayor conciencia sobre las técnicas agrícolas eficientes, junto con el aumento de la agricultura comercial y por contrato, respalda aún más el crecimiento. En general, las políticas favorables, las mejoras en la asequibilidad y los avances tecnológicos están posicionando a Asia como el mercado de tractores agrícolas de más rápido crecimiento a nivel mundial. Se prevé que el mercado de Japón alcance los 580 millones de dólares para 2026, el mercado de China alcance los 12,96 mil millones de dólares para 2026 y el mercado de la India alcance los 19,89 mil millones de dólares para 2026.

América del norte

En 2025, el mercado de América del Norte ascendió a 13.090 millones de dólares, lo que representa el 20,20% de la demanda mundial, y se prevé que crezca a 13.840 millones de dólares en 2026. América del Norte muestra un crecimiento constante en el mercado de tractores agrícolas. El mercado en América del Norte está impulsado por la rápida adopción de agricultura de precisión y tecnologías inteligentes. Los agricultores utilizan cada vez más tractores autónomos y con GPS para mejorar la precisión, reducir la dependencia de la mano de obra y mejorar la productividad. La mayor demanda de modelos de alta potencia en granjas comerciales a gran escala respalda aún más el crecimiento del mercado. Además, los incentivos gubernamentales que promueven prácticas agrícolas sostenibles y energéticamente eficientes están fomentando la adopción de tractores eléctricos e híbridos. Se prevé que el mercado de Estados Unidos alcance los 12.610 millones de dólares en 2026.

A NOSOTROS.

El mercado de tractores agrícolas de EE. UU. está creciendo de manera constante debido a la creciente adopción de mecanización avanzada y tecnologías de agricultura de precisión. Los agricultores están invirtiendo en tractores guiados por GPS, autónomos y telemáticos para aumentar la eficiencia y reducir los costos de los insumos. La creciente escasez de mano de obra y la necesidad de una mayor productividad en las grandes explotaciones comerciales están acelerando este cambio. Además, el apoyo gubernamental a la agricultura sostenible y el creciente interés en los tractores eléctricos e híbridos están dando forma a las decisiones de compra. Grandes actores como John Deere y CNH Industrial están ampliando las soluciones digitales y la producción localizada, posicionando a Estados Unidos como líder mundial en maquinaria agrícola inteligente.

Europa

La región de Europa captó el 14,74% del mercado mundial en 2025, generó 9.550 millones de dólares en ingresos y se prevé que alcance los 10.050 millones de dólares en 2026. La participación de mercado de los tractores agrícolas es considerable en Europa y avanza debido al fuerte enfoque de la región en la sostenibilidad, la agricultura de precisión y la automatización. Los agricultores adoptan cada vez más tractores avanzados integrados conGPS, telemática y tecnologías autónomas para mejorar la productividad y cumplir con estrictas regulaciones ambientales. El apoyo de la Unión Europea a las iniciativas de agricultura ecológica y reducción de emisiones fomenta aún más el uso de tractores eléctricos y de bajo consumo de combustible. Además, la modernización de la maquinaria agrícola antigua y la creciente demanda de equipos de alto rendimiento en países como Alemania, Francia e Italia están impulsando las ventas. La innovación continua de fabricantes como CLAAS, CNH Industrial y AGCO fortalece el crecimiento del mercado regional. Se prevé que el mercado del Reino Unido alcance los 5.260 millones de dólares en 2026, y el mercado de Alemania alcance los 1.680 millones de dólares en 2026.

Sudeste Asiático

El mercado en el Sudeste Asiático está creciendo rápidamente debido a la creciente mecanización agrícola y a los programas gubernamentales de apoyo que promueven prácticas agrícolas modernas. Países como Tailandia, Vietnam e Indonesia están alentando a los agricultores a adoptar tractores para mejorar la eficiencia y reducir la dependencia del trabajo manual. El aumento de los ingresos rurales y la disponibilidad de opciones de financiación asequibles están impulsando aún más las ventas. Además, la expansión del cultivo de arroz, palma aceitera y caña de azúcar crea una fuerte demanda de tractores de potencia media adaptados a las condiciones locales.

PAISAJE COMPETITIVO

Innovación, expansión regional y sostenibilidad definen el panorama competitivo

El mercado de tractores agrícolas es altamente competitivo y se caracteriza por actores globales y regionales que se centran en la innovación tecnológica, la diversificación de productos y la expansión estratégica del mercado. Los principales fabricantes de tractores, como John Deere, CNH Industrial, Mahindra & Mahindra, Kubota y AGCO, dominan el panorama mundial mediante inversiones continuas en investigación y desarrollo. Estos fabricantes están dando prioridad a los tractores inteligentes y autónomos integrados con guía GPS, conectividad IoT y sistemas de agricultura de precisión para satisfacer la creciente demanda de eficiencia y productividad. Al mismo tiempo, las colaboraciones con nuevas empresas de tecnología agrícola y la integración de plataformas digitales se están volviendo fundamentales para mejorar la experiencia del cliente y el control operativo.

Actores clave de Asia y Europa del Este se están expandiendo agresivamente a través de modelos rentables y fabricación localizada para atender a los pequeños y medianos agricultores. Las empresas también se están centrando en la sostenibilidad, introduciendo modelos de tractores eléctricos e híbridos para alinearse con las normas de emisiones y los objetivos climáticos globales. La ampliación de las redes de servicios posventa, los programas de financiación flexibles y la personalización de productos específicos de cada región fortalecen aún más el posicionamiento competitivo. A medida que la agricultura avanza hacia operaciones sustentables y basadas en datos, la competencia se está intensificando en términos de rendimiento y precio, así como en liderazgo tecnológico y entrega de valor durante el ciclo de vida, lo que define la próxima fase de la evolución de la industria global de tractores.

LISTA DE EMPRESAS CLAVE DE TRACTORES AGRÍCOLAS PERFILADAS:

- John Deere (Estados Unidos)

- Tractores Mahindra (India)

- TAFE (India)

- TurkTraktor (Turquía)

- Corporación AGCO (EE.UU.)

- Corporación Kubota (Japón)

- CNH Industrial (Reino Unido)

- YTO (Porcelana)

- ARGO SpA (Italia)

- Yanmar Co., Ltd. (Japón)

- Grupo SDF (Italia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En septiembre de 2025, CNH Industrial anunció planes para una nueva planta de fabricación de tractores en Greater Noida, India, convirtiendo al país en un centro estratégico tanto para la fabricación como para la I+D. La planta aumentará la capacidad de producción para atender a Asia y los mercados de exportación.

- En agosto de 2025, AGCO anunció la fusión de Allegiance Ag & Turf con True Ag & Turf y la apertura de una nueva instalación en Iowa. La medida tiene como objetivo optimizar las operaciones de ventas, fortalecer la presencia de los concesionarios y mejorar la accesibilidad del servicio posventa en toda América del Norte.

- En agosto de 2025Fendt presentó el tractor 1000 Vario de cuarta generación junto con la nueva sembradora Optimum. Los modelos cuentan con una eficiencia mejorada del motor, controles digitales y capacidades de siembra de precisión dirigidas a operaciones agrícolas profesionales.

- En enero de 2025, John Deere presentó nuevos tractores autónomos y equipos relacionados utilizando kits de autonomía de segunda generación, mostrando su impulso hacia las soluciones agrícolas sin conductor.

- En enero de 2025, John Deere mostró su E-Power batería tractor eléctrico (prototipo de aproximadamente 130 CV), lo que demuestra su apuesta por la electrificación en la agricultura.

COBERTURA DEL INFORME

El análisis global de tractores agrícolas proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria automotriz y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,8% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) Volumen (Unidades) |

|

Segmentación |

Por potencia del motor

Por tipo

Por región

|

Preguntas frecuentes

Se proyecta que el tamaño del mercado mundial de tractores agrícolas crecerá de 68,70 mil millones de dólares en 2026 a 116,30 mil millones de dólares en 2034, con una tasa compuesta anual del 6,80%.

En 2025, el valor de mercado se situó en 64.810 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,8% durante el período previsto (2026-2034).

Por tipo, se prevé que el segmento de tractores para cultivos en hileras domine el mercado durante el período de pronóstico (2026-2034)

La mecanización agrícola y los avances tecnológicos son factores clave que impulsan el mercado.

Las empresas líderes incluyen John Deere, Mahindra, TurkTraktor, CNH Industrial, AGCO Corporation y Kubota Corporation.

Asia tenía la mayor participación del mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.