IA en cirugía asistida por robot Tamaño del mercado, participación y análisis de la industria, por productos y servicios (sistemas, software y servicios), por especialidad (ortopedia, neurología, urología, ginecología, cardiología y otros), por usuario final (hospitales y centros quirúrgicos ambulatorios (ASC), clínicas especializadas y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

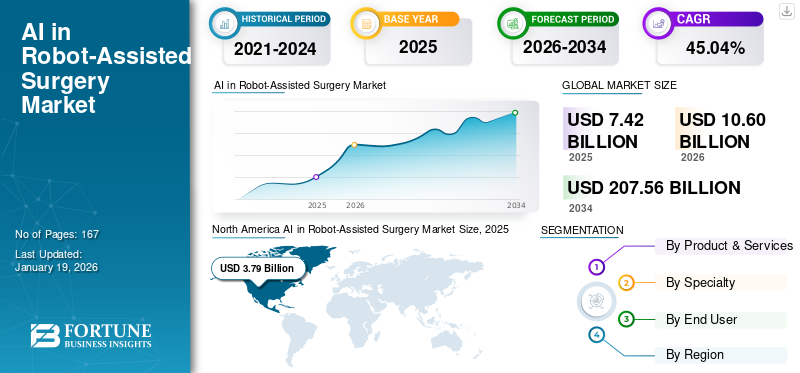

El tamaño del mercado mundial de IA en cirugía asistida por robot se valoró en 7,42 mil millones de dólares en 2025 y se proyecta que el mercado crecerá de 10,60 mil millones de dólares en 2026 a 207,56 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 45,04% durante el período previsto. América del Norte dominó la IA en el mercado de la cirugía asistida por robot con una cuota de mercado del 51,04% en 2025.

La creciente adopción de procedimientos quirúrgicos basados en IA está dando como resultado cirugías más precisas, eficientes y seguras. Se utilizan para analizar tomografías computarizadas y resonancias magnéticas para crear modelos 3D específicos de cada paciente, planificar sitios de incisión, optimizar el posicionamiento de los implantes y determinar vías quirúrgicas. También proporciona orientación en tiempo real segmentando estructuras anatómicas en la pantalla, superponiendo marcadores digitales y emitiendo alertas si los instrumentos se acercan a áreas críticas. Además, la IA estabiliza los brazos robóticos, cancela los temblores de las manos y puede automatizar tareas repetitivas como la sutura o la preparación ósea, lo que reduce la fatiga del cirujano y mejora la consistencia. La amplia aplicación de la IA en cirugías asistidas por robots da como resultado tiempos quirúrgicos más cortos, menores complicaciones y una recuperación más rápida.

Además de las diversas ventajas de la asistencia de la IA en las cirugías robóticas, muchos actores establecidos se están centrando en el lanzamiento de nuevos productos, impulsando el crecimiento del mercado de la IA en la cirugía asistida por robots en una trayectoria ascendente.

- Por ejemplo, en septiembre de 2024, el Grupo ZEISS lanzó un sistema de visualización robótico para neurocirugía, ZEISS KINEVO 900 S.

El mercado abarca varios actores importantes con Intuitive Surgical, Inc., Medtronic plc, Zimmer Biomet Holdings, Inc. y Globus Medical, Inc. a la vanguardia. Una amplia cartera, lanzamientos de productos innovadores y una fuerte expansión geográfica han respaldado el dominio de estas empresas en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado de la IA en la cirugía asistida por robot

- Tamaño del mercado en 2025: 7.420 millones de dólares

- Tamaño del mercado en 2026: 10,60 mil millones de dólares

- Tamaño del mercado previsto para 2034: 207.560 millones de dólares

- CAGR: 45,04% de 2026 a 2034

- América del Norte dominó la IA en el mercado de la cirugía asistida por robot con una participación del 51,04% en 2025.

- El segmento de hospitales y centros quirúrgicos ambulatorios mantuvo la cuota de mercado dominante en 2024.

- El segmento de ortopedia ocupó la posición líder en el mercado en 2024.

América del norte

América del Norte mantuvo su posición de liderazgo en el mercado con una valoración de 19.070 millones de dólares en 2025.

Europa

Se prevé que Europa registre una tasa compuesta anual del 42,5% durante el período previsto, impulsada por la creciente adopción de tecnologías quirúrgicas basadas en IA.

Asia Pacífico

Se espera que Asia Pacífico surja como el segundo mercado regional más grande debido a la expansión de la infraestructura sanitaria y la adopción de la cirugía robótica.

A NOSOTROS.

El mercado estadounidense está experimentando un fuerte crecimiento respaldado por crecientes inversiones en sistemas quirúrgicos impulsados por IA e instalaciones sanitarias avanzadas.

Japón

El mercado japonés se está beneficiando de la creciente demanda de cirugías mínimamente invasivas y avances tecnológicos en soluciones robóticas de atención médica.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento de las capacidades de IA para ofrecer adaptabilidad eficiente y precisión quirúrgica para impulsar el crecimiento del mercado

Uno de los impulsores clave del crecimiento de la IA en la cirugía asistida por robot es el avance de las capacidades de la IA y su adaptabilidad, combinando la precisión quirúrgica con la adaptabilidad al mundo real. La integración de la IA permite a los robots procesar grandes conjuntos de datos quirúrgicos, aprender de patrones y ajustarse dinámicamente durante los procedimientos. Esta adaptabilidad reduce los riesgos asociados con complicaciones inesperadas y mejora la confianza del cirujano. Estas capacidades muestran el papel de la IA a la hora de hacer que los sistemas de robots quirúrgicos sean más inteligentes, seguros y eficientes.

- Por ejemplo, en julio de 2025, investigadores de la Universidad Johns Hopkins, que lideraban un proyecto financiado con fondos federales, informaron que un robot quirúrgico entrenado con vídeos de procedimientos reales realizó una fase crítica de extirpación de la vesícula biliar de forma autónoma, adaptándose a situaciones inesperadas y respondiendo a comandos de voz. Este avance muestra cómointeligencia artificialpuede combinar una precisión mejorada con la flexibilidad necesaria para la medicina del mundo real.

Descargar muestra gratuita para conocer más sobre este informe.

RESTRICCIONES DEL MERCADO

Alto costo y amplia configuración para limitar el acceso de los pacientes y obstaculizar el crecimiento del mercado

Aunque la integración de la IA en las cirugías asistidas por robots ofrece una amplia gama de aplicaciones, los altos costos operativos y de capital son actualmente factores importantes que restringen el crecimiento del mercado. Los altos costos de instalación desalientan a los hospitales más pequeños, especialmente en las economías emergentes, y pueden limitar el potencial de crecimiento del mercado.

- Por ejemplo, en junio de 2023, el International Journal of Abdominal Wall Surgery and Hernia Surgery publicó un artículo que informaba que los costos de adquisición de un da Vinci oscilan entre USD 0,5 millones y USD 2,5 millones, según el modelo, la configuración y la ubicación. Los costos adicionales, como la tarifa de servicio anual de hasta 190.000 dólares estadounidenses y los costos recurrentes de instrumentos y accesorios que oscilan entre 600 y 3.500 dólares estadounidenses por procedimiento quirúrgico, limitan aún más la adopción.

OPORTUNIDADES DE MERCADO

Inversión creciente para la integración de la IA en la cirugía asistida por robot para impulsar la innovación y respaldar el crecimiento del mercado

Las cirugías robóticas tradicionales han dependido en gran medida de la experiencia del cirujano, lo que a menudo genera variabilidad en los resultados quirúrgicos. La integración de la IA en las cirugías asistidas por robots ofrece la oportunidad de facilitar el proceso de realización de estas cirugías proporcionando visualización avanzada y agilidad. La inteligencia de IA incorporada puede guiar, evaluar o respaldar la toma de decisiones en tiempo real de los cirujanos, mejorando los resultados quirúrgicos y acelerando la recuperación del paciente. Se espera que el aumento de la inversión destinada a impulsar la innovación y superar los desafíos actuales impulse aún más el crecimiento del mercado.

- Por ejemplo, en junio de 2025, ForSight Robotics recibió una financiación Serie B de 125,0 millones de dólares liderada por Eclipse. La inversión aceleró el desarrollo de la Plataforma ORYOM, una plataforma de cirugía robótica para cataratas y otras enfermedades oculares. La plataforma utiliza algoritmos basados en inteligencia artificial, visión por computadora avanzada y micromecánica para mejorar la precisión quirúrgica, aumentar el acceso de los pacientes a un tratamiento de alta calidad y disminuir la carga física de los cirujanos.

IA EN LA CIRUGÍA ASISTIDA POR ROBOT TENDENCIAS DEL MERCADO

Integración de datos basados en la nube y modelos de aprendizaje automático para estandarizar la capacitación quirúrgica

Una de las tendencias globales destacadas en el mercado de la IA en la cirugía asistida por robot es la integración de la formación quirúrgica basada en la nube mediante la recopilación centralizada de datos yaprendizaje automáticoanalítica. Estas herramientas ayudan a reducir la variabilidad en la educación y el desempeño quirúrgico. Los modelos de aprendizaje automático brindan comentarios personalizados, destacan las mejores prácticas e identifican áreas de mejora, creando capacitación estandarizada y escalable en diversos entornos. Esto acelera el desarrollo de habilidades y eleva la calidad quirúrgica general.

- En febrero de 2023, Asensus Surgical, Inc. colaboró con Google Cloud para mejorar su marco de cirugía guiada por rendimiento (PGS). Esta iniciativa integró la Unidad Quirúrgica Inteligente (ISU) de la empresa con las tecnologías de aprendizaje automático de Google Cloud y la infraestructura segura de la nube, lo que permitió la agregación, el análisis y la visualización de datos de rendimiento quirúrgico en múltiples sitios.

Además, el uso cada vez mayor de la IA para automatizar microtareas como sutura, grapado o segmentación de tejidos, sin dejar de mantener el control de los cirujanos, es otra tendencia importante que impulsa el mercado.

DESAFÍOS DEL MERCADO

El estricto panorama regulatorio que rige los dispositivos médicos y la robótica quirúrgica planteará un desafío importante

Una de las principales limitaciones para el mercado de la cirugía robótica asistida por IA es el estricto panorama regulatorio que rige los dispositivos médicos y la robótica quirúrgica. El cumplimiento de los sistemas de calidad, la generación de informes de dispositivos y la validación de seguridad requiere una importante inversión de recursos, lo que puede ralentizar las aprobaciones de productos y la entrada al mercado. Cualquier incumplimiento de estos estándares puede dar lugar a advertencias, retiradas del mercado o retrasos, lo que afectará directamente la reputación de la empresa.

- Por ejemplo, en agosto de 2024, la FDA de EE. UU. advirtió a Globus Medical por no seguir los requisitos de regulación de sistemas de calidad (QSR) y de informes de dispositivos médicos (MDR).

Análisis de segmentación

Por producto y servicios

El segmento de sistemas dominó el mercado debido a su precisión y seguridad

Según los productos y servicios, el mercado de la IA en la cirugía asistida por robot se clasifica en sistemas, software y servicios.

Los sistemas mantuvieron la participación líder en el mercado durante el período de pronóstico debido a una mayor precisión y consistencia quirúrgica, minimizando el error humano y mejorando la seguridad general en procedimientos complejos. Estos sistemas también ayudan a los cirujanos con imágenes en tiempo real,análisis de datose información automatizada, que reduce la carga cognitiva y mejora la toma de decisiones durante las operaciones.

- Por ejemplo, en agosto de 2024, PROCEPT BioRobotics recibió la autorización 510(k) de la FDA de EE. UU. para su plataforma de próxima generación, el sistema robótico HYDROS. El sistema presenta el tratamiento con IA FirstAssist para la planificación quirúrgica, guía de imágenes avanzada, resección robótica y un flujo de trabajo optimizado.

Por especialidad

El segmento de ortopedia domina debido a la creciente incidencia de trastornos musculoesqueléticos

Según especialidad, el mercado se segmenta en ortopedia, neurología, urología, ginecología, cardiología y otras.

El segmento de ortopedia ocupó la posición dominante en 2024. El crecimiento del segmento se ve impulsado por la creciente prevalencia de trastornos musculoesqueléticos como la osteoartritis, afecciones de la columna y fracturas, particularmente entre la población que envejece, y por la creciente demanda mundial de IA en cirugía asistida por robot para reemplazo de articulaciones mínimamente invasivos y procedimientos de columna.

- Por ejemplo, en febrero de 2024, Smith+Nephew lanzó su sistema quirúrgico CORI, una solución quirúrgica asistida por robot diseñada para personalizar la cirugía, mejorar la eficiencia y optimizar el rendimiento en toda la cartera de reconstrucción ortopédica de la empresa.

Se espera que el segmento de neurología experimente una tasa de crecimiento considerable durante el período de pronóstico.

Por usuario final

Adopción de sistemas quirúrgicos por hospitales y Los centros de cirugía ambulatoria impulsaron el crecimiento del segmento

Según el usuario final, el mercado se segmenta en hospitales y centros quirúrgicos ambulatorios (ASC), clínicas especializadas y otros.

En 2024, el segmento de hospitales y centros quirúrgicos ambulatorios tenía la IA dominante en la cuota de mercado de cirugía asistida por robot. Los hospitales y centros quirúrgicos ambulatorios son la opción preferida para procedimientos quirúrgicos mínimamente invasivos, ya que brindan experiencia especializada y atención postoperatoria integral. Además, la alta adopción de sistemas quirúrgicos por parte de hospitales y centros quirúrgicos ambulatorios refuerza el dominio del segmento.

- Por ejemplo, en abril de 2024, Asensus Surgical, Inc. colaboró con el Hospital Sendai Tokushukai en Japón para utilizar un sistema quirúrgico Senhance. El sistema ofrecía características innovadoras, como retroalimentación háptica, para mejorar las capacidades quirúrgicas y facilitar procedimientos precisos. La colaboración tenía como objetivo mejorar los resultados de los pacientes, y la adopción por parte de hospitales y centros de cirugía ambulatoria (ASC) impulsó el crecimiento del segmento.

Además, se prevé que el segmento de clínicas especializadas crezca al CAGR más alto durante el período de estudio.

IA en las perspectivas regionales del mercado de cirugía asistida por robot

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

North America AI in Robot-Assisted Surgery Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2025, valorada en 19.070 millones de dólares, y también continuó su liderazgo en 2026, alcanzando los 27.200 millones de dólares. Se prevé que la región crezca de manera constante debido a la fuerte demanda de cirugías de precisión y la rápida adopción de tecnologías de vanguardia. Además, se espera que el elevado gasto clínico, la sólida infraestructura sanitaria y los esfuerzos activos de comercialización impulsen aún más el crecimiento. En América del Norte, se espera que Estados Unidos lidere el mercado debido a una alta densidad de capacitación de cirujanos y avances tecnológicos activos, acompañados de lanzamientos de nuevos productos. Se estima que estos acontecimientos impulsarán el crecimiento en la región.

- Por ejemplo, en abril de 2024, Medtronic lanzó 14 nuevos algoritmos de información sobre el rendimiento para impulsar el análisis de IA para una amplia gama de procedimientos quirúrgicos laparoscópicos y asistidos por robot. Estos nuevos lanzamientos amplían las capacidades del ecosistema de cirugía táctil de Medtronic, conectando tecnologías tanto dentro como fuera del quirófano, simplificando el flujo de trabajo quirúrgico y profundizando los conocimientos para mejorar el rendimiento.

Se prevé que Europa será testigo de un crecimiento notable en los próximos años. Durante el período previsto, se prevé que la región registre una tasa de crecimiento del 42,5%, que es la segunda más alta entre todas las regiones, y alcanzará la valoración de 1.450 millones de dólares en 2025. Este crecimiento se debe principalmente al aumento de la I+D y al fuerte compromiso de los médicos con técnicas mínimamente invasivas.

Se espera que el mercado de Asia Pacífico represente el segundo mercado más grande y se estima que alcance los 1,68 mil millones de dólares en 2025. Además, se espera que la expansión de la atención médica privada y el aumento de la inversión, junto con un fuerte gasto gubernamental en la modernización de la atención médica, impulsen el crecimiento en la región de Asia Pacífico.

Durante el período previsto, América Latina sería testigo de un crecimiento moderado en este mercado. Se prevé que en 2025 el mercado de América Latina alcance un valor récord de 320 millones de dólares, y la creciente demanda de procedimientos mínimamente invasivos y la aplicación de IA en cirugías robóticas impulsarán el crecimiento en estas regiones. De manera similar, la creciente demanda de atención quirúrgica avanzada por parte de la base de pacientes urbanos en las regiones son algunos de los principales factores que impulsan el crecimiento del mercado en las regiones de Medio Oriente y África.

PAISAJE COMPETITIVO

Actores clave de la industria

Lanzamientos de nuevos productos y colaboración estratégica entre actores clave que dan como resultado su posición de liderazgo en el mercado

El mercado global de IA en la cirugía asistida por robot muestra una estructura semiconcentrada con numerosas empresas pequeñas y medianas que operan agresivamente a nivel mundial. Estos actores se centran en la innovación de productos, la investigación y el desarrollo, las asociaciones estratégicas y la expansión geográfica.

Intuitive Surgical, Inc., Medtronic plc y Zimmer Biomet Holdings, Inc. son algunos de los actores dominantes del mercado. Una amplia gama de terapias genéticas, presencia global a través de una sólida red de distribución y colaboraciones con institutos académicos y de investigación son algunas de las características de estos actores que respaldan su dominio.

Aparte de esto, otros actores destacados en el mercado incluyen Globus Medical, Inc., Siemens Healthineers AG, Asensus Surgical, Inc. y otros. Estas empresas están llevando a cabo diversas iniciativas estratégicas, como inversiones en I+D y asociaciones confarmacéuticoempresas para mejorar su presencia en el mercado.

LISTA DE IA CLAVE en EMPRESAS DE CIRUGÍA ASISTIDA POR ROBUSTO PERFILADAS

- Intuitive Surgical, Inc. (EE. UU.)

- Medtronic plc (Irlanda)

- Zimmer Biomet Holdings, Inc.. (A NOSOTROS.)

- Stryker Corporation (EE.UU.)

- Smith & Nephew plc (EE.UU.)

- Globus Medical, Inc. (EE. UU.)

- Siemens Healthineers AG (Alemania)

- Asensus Surgical, Inc.. (A NOSOTROS.)

- CMR Surgical Ltd. (EE. UU.)

- Virtuoso quirúrgico, Inc.(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Julio de 2025:CARE Hospitals, Hitech City, presentó el sistema robótico Stryker Mako impulsado por IA en India para mejorar la precisión y la personalización en los procedimientos de reemplazo de articulaciones para reducir los tiempos de recuperación.

- Junio de 2025:Johnson & Johnson MedTech, en colaboración con NVIDIA y Amazon Web Services, lanzó PolyphonicTM AI Fund for Surgery para ayudar a desarrollar soluciones de IA que resuelvan desafíos antes, durante y después de la cirugía. La iniciativa tenía como objetivo aprovechar el trabajo de la empresa para avanzar en la IA que ayudará a redefinir las prácticas quirúrgicas modernas y mejorar los resultados de los pacientes.

- Marzo de 2025:Olympus Corp. se asoció con Zoloft para lanzar su primera herramienta de decisión clínica basada en inteligencia artificial. La aplicación integró análisis de imágenes avanzados y aprendizaje automático, lo que facilitó a los cirujanos la planificación preoperatoria.

- Agosto de 2025:Method AI recaudó 20,0 millones de dólares en financiación serie A de JobsOhio y la Clínica Cleveland. Se espera que la inversión impulse el desarrollo del producto de procedimientos de asistencia robótica.

- Junio de 2024:Globus Medical recibió la autorización 510(k) de la FDA de EE. UU. para su robot ortopédico ExcelsiusFlex para cirugías de columna y una plataforma de imágenes. La empresa adquirió NuVasive y su plataforma de cirugía de columna Pulse por 3.100 millones de dólares.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 45,03% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por Productos y servicios · Sistemas · Software · Servicios |

|

Por Especialidad · Ortopedia · Neurología · Urología · Ginecología · Cardiología · Otros |

|

|

Por Usuario final · Hospitales y centros de cirugía ambulatoria (ASC) · Clínicas especializadas · Otros |

|

|

Por geografía · Norteamérica (por producto y servicios, especialidad, usuario final y país) o EE.UU. o Canadá · Europa (por producto y servicios, especialidad, usuario final y país/subregión) o Alemania o Reino Unido o Francia o España o Italia o Escandinavia o Resto de Europa · Asia Pacífico (por producto y servicios, especialidad, usuario final y país/subregión) o China o Japón o India o Australia o Sudeste Asiático o Resto de Asia Pacífico · América Latina (por producto y servicios, especialidad, usuario final y país/subregión) o Brasil o México o Resto de América Latina · Oriente Medio y África (por producto y servicios, especialidad, usuario final y país/subregión) o CCG o Sudáfrica · Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 7.320 millones de dólares en 2025 y se prevé que alcance los 204.710 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 7.320 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 45,03% durante el período previsto (2026-2034).

El segmento de sistemas lideró el mercado por productos y servicios.

La creciente prevalencia de enfermedades crónicas es el factor clave que impulsa el mercado.

Intuitive Surgical, Inc., Medtronic plc y Zimmer Biomet Holdings, Inc. son algunos de los actores destacados del mercado.

América del Norte dominó el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados