IA en salud mental Tamaño del mercado, participación y análisis de la industria, por componente (hardware/dispositivos y software y servicios), por implementación (basada en la nube, local e híbrida), por tecnología (aprendizaje automático y aprendizaje profundo, procesamiento del lenguaje natural y otros), por indicación (depresión, trastornos de ansiedad, trastornos por uso de sustancias, bipolar/esquizofrenia y otros), por aplicación (detección y evaluación, soporte terapéutico/digital) Terapéutica, navegación y clasificación de la atención, documentación clínica, monitoreo remoto y predicc

IA en el tamaño del mercado de salud mental y perspectivas futuras

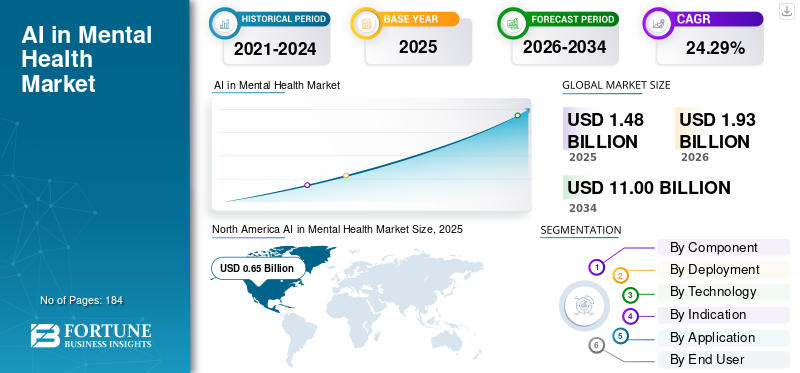

El tamaño del mercado mundial de IA en salud mental se valoró en 1,48 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,93 mil millones de dólares en 2026 a 11,00 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 24,29% durante el período previsto. América del Norte dominó el mercado de la IA en la salud mental con una cuota de mercado del 43,92% en 2025.

La IA en la salud mental implica el uso de inteligencia artificial, principalmente a través del aprendizaje automático/aprendizaje profundo y progresivamenteprocesamiento del lenguaje natural/análisis del habla, para analizar notas clínicas, resultados informados por los pacientes, intercambios de diálogo y datos pasivos de teléfonos inteligentes y dispositivos portátiles. Mejora las prácticas convencionales de salud mental al refinar la detección y la evaluación de riesgos, adaptar la navegación de la atención, facilitar la asistencia terapéutica a través de entrenamiento digital/chatbots, simplificar la documentación clínica y reforzar el monitoreo continuo de recaídas o empeoramiento de los síntomas con recordatorios de seguimiento organizados. Los elementos que influyen en este mercado consisten en los crecientes desafíos globales de salud mental, los déficits continuos de psiquiatras/terapeutas que conducen a tiempos de espera prolongados y la rápida implementación de modelos de telesalud mental y de primera atención virtual.

Actores destacados como Teladoc Health, Talkspace, Lyra Health, Headspace Health y Wysa están mejorando los servicios de salud mental basados en IA a través de plataformas unificadas que fusionan clasificación, emparejamiento de atención, procesos de entrenamiento/terapia y análisis para monitorear el compromiso y los resultados.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de la IA en la salud mental

- Tamaño del mercado en 2025: 1.480 millones de dólares

- Tamaño del mercado en 2026: 1.930 millones de dólares

- Tamaño del mercado previsto para 2034: 11.000 millones de dólares

- CAGR: 24,29% de 2026 a 2034

- América del Norte dominó el mercado de la IA en la salud mental con una participación del 43,92% en 2025.

- Se prevé que el segmento de hardware/dispositivos aumente a una tasa compuesta anual del 20,56% durante el período previsto.

- Se prevé que el segmento de procesamiento del lenguaje natural aumente a una tasa compuesta anual del 25,95% durante el período previsto.

América del norte

América del Norte mantuvo su posición de liderazgo en 2025, con un valor de mercado de 650 millones de dólares.

Europa

Se espera que Europa crezca a una tasa compuesta anual del 24,11% durante el período previsto, respaldada por una creciente adopción de soluciones de salud mental impulsadas por IA.

Asia Pacífico

Se espera que Asia Pacífico alcance una valoración de mercado de 400 millones de dólares para 2026, impulsada por las crecientes inversiones en tecnologías digitales de salud mental.

A NOSOTROS.

Se estima analíticamente que el mercado alcanzará unos 770 millones de dólares en 2026, lo que representa aproximadamente el 39,8% del mercado mundial.

Japón

Se estima que el mercado alcanzará alrededor de 0,06 mil millones de dólares en 2026, lo que representa aproximadamente el 3,1% de los ingresos globales.

Leer más

IA EN LAS TENDENCIAS DEL MERCADO DE SALUD MENTAL

Centrarse en la integración de la IA generativa y el LLM es una tendencia importante del mercado

La integración de la IA generativa y el LLM está emergiendo como una tendencia importante en el mercado, ya que mejora la velocidad y la escalabilidad de los procesos que requieren un uso intensivo del lenguaje, como los chats de admisión, la documentación de las sesiones, la navegación por la atención y las comunicaciones de seguimiento. Los proveedores están utilizando LLM para crear resúmenes de sesiones, estandarizar registros y reducir el tiempo administrativo de los médicos, mejorando así directamente la capacidad en un mercado limitado por la escasez de terapeutas. Del lado del paciente, las experiencias conversacionales impulsadas por LLM brindan clasificación, entrenamiento e indicaciones continuas para las siguientes mejores acciones, lo que facilita la participación continua entre las citas. Al mismo tiempo, la seguridad influye en la adopción, ya que los proveedores están implementando barreras de seguridad, procedimientos de escalada y evaluaciones humanas involucradas para abordar alucinaciones y situaciones de riesgo de crisis. En consecuencia, la comercialización está pasando de “chatbotsúnicamente" a plataformas integrales donde GenAI ayuda a los médicos, los equipos de atención y los miembros durante todo el proceso de atención. Estos factores están respaldando el crecimiento global del mercado de la IA en la salud mental.

- Por ejemplo, en octubre de 2025, Lyra Health anunció Lyra AI, posicionándola como una experiencia de IA de grado clínico diseñada para brindar apoyo de salud mental siempre activo junto con su red de proveedores.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Gran y creciente necesidad insatisfecha de servicios de salud mental a nivel mundial y escasez de médicos para amplificar el crecimiento del mercado

La importante y creciente demanda no atendida de servicios de salud mental es un factor clave que impulsa la expansión del mercado, ya que la necesidad aumenta más rápidamente de lo que el sistema puede proporcionar un tratamiento calificado. En todo el mundo, los problemas de salud mental afectan a un número sustancial de personas, mientras que la disponibilidad de servicios y apoyo financiero varía entre países, lo que aumenta la disparidad en el tratamiento. Las limitaciones de la fuerza laboral constituyen un obstáculo sistémico y cifras significativamente más bajas en numerosos países de ingresos bajos y medianos, lo que resulta en tiempos de espera prolongados y una continuidad de la atención restringida. Este déficit lleva a los pagadores, empleadores y proveedores a utilizar herramientas impulsadas por IA para la clasificación, la navegación de la atención, la automatización de la documentación y el monitoreo remoto, lo que permite a los médicos concentrarse en casos más complejos mientras más pacientes obtienen asistencia. En consecuencia, las plataformas que integran la IA con redes de proveedores escalables y enfoques de entrega virtual están experimentando una mayor aceptación, ya que mejoran el acceso sin aumentar significativamente el personal. Todos estos factores impulsan acumulativamente el crecimiento del mercado global.

- Por ejemplo, según datos publicados por la OMS en septiembre de 2025, existe una escasez persistente, con una media mundial de solo aproximadamente 13 trabajadores de salud mental por cada 100.000 personas y niveles mucho más bajos en muchos países de ingresos bajos y medianos.

RESTRICCIÓN DEL MERCADO

La complejidad regulatoria en todos los países obstaculiza el crecimiento del mercado

Las complejidades regulatorias en todos los mercados son una limitación importante para la IA en el sector de la salud mental, ya que el mismo producto puede estar sujeto a diversas clasificaciones y regulaciones según el país. Los proveedores frecuentemente necesitan cumplir con varias regulaciones superpuestas,dispositivo medicoprocesos, estándares de gobernanza de IA y leyes de privacidad/localización de datos, lo que resulta en plazos de aprobación extendidos y mayores gastos de cumplimiento. Los reguladores anticipan una mejor gestión de riesgos, transparencia, monitoreo de la deriva del modelo y protocolos de escalada para las funciones de salud mental habilitadas por GenAI, lo que dificulta una iteración rápida. Esta fragmentación complica el escalamiento global. Las empresas necesitan localizar reclamaciones, conjuntos de pruebas y marcos de implementación para cada jurisdicción. En consecuencia, las estrategias de comercialización pueden pasar del lanzamiento global a implementaciones graduales, restringiendo la generación de ingresos a corto plazo. Esto resulta en limitar el crecimiento del mercado hasta cierto punto.

- Por ejemplo, en julio de 2025, la FDA de EE. UU. emitió una carta de advertencia a WHOOP, Inc. indicando que la empresa estaba comercializando su función Blood Pressure Insights sin la autorización/aprobación requerida.

OPORTUNIDADES DE MERCADO

Incrementar las inversiones en evidencia clínica sólida y programas piloto para ofrecer oportunidades de crecimiento

Las crecientes inversiones en evidencia clínica sólida y pilotos de cara al pagador son una importante oportunidad de mercado, ya que el reembolso es la forma más rápida de escalar la adopción más allá de las suscripciones únicas de empleadores o consumidores. A medida que los pagadores exigen pruebas del impacto clínico, compensaciones de costos y seguridad, los proveedores que financian ensayos, estudios de resultados del mundo real y pilotos de implementación pueden convertir herramientas deseables en vías reembolsables. Esto desplaza la compra de gastos discrecionales de bienestar a beneficios cubiertos, ampliando los grupos de miembros elegibles y mejorando la retención. Los programas respaldados por evidencia también ayudan a los proveedores a justificar la integración del flujo de trabajo e impulsar el uso repetido a través de una atención basada en mediciones. Con el tiempo, la evidencia más sólida reduce el riesgo percibido para los pagadores, acelera los ciclos de contratación y respalda códigos de reembolso y diseños de beneficios más amplios, creando una pista clara para soluciones habilitadas con IA clínicamente validadas. Todos estos factores impulsarían el crecimiento del mercado en los próximos años.

- Por ejemplo, en agosto de 2024, Big Health anunció que la FDA de EE. UU. otorgó la autorización para SleepioRx, lo que refuerza el papel de la evidencia de grado clínico para permitir vías de prescripción y reembolso para tratamientos digitales de salud mental.

DESAFÍOS DEL MERCADO

Preocupaciones sobre la privacidad de los datosPlantean un desafío destacado para el crecimiento del mercado

Las preocupaciones sobre la privacidad de los datos son un desafío importante en el mercado de la IA en la salud mental, ya que estas soluciones manejan de forma rutinaria datos altamente confidenciales, como notas de terapia, registros de síntomas, señales de crisis, historial de medicación y señales de comportamiento de chats/voz. Cualquier debilidad percibida en los controles de privacidad puede reducir inmediatamente la confianza de los usuarios, debilitar el compromiso y ralentizar la adopción por parte de empleadores, pagadores y proveedores. El riesgo es mayor cuando las plataformas integran GenAI/LLM, ya que los datos pueden moverse a través de múltiples sistemas, lo que aumenta los puntos de exposición. Paralelamente, las reglas y expectativas de privacidad difieren entre países, lo que crea requisitos complejos de cumplimiento y localización. Las infracciones o divulgaciones inadecuadas pueden dar lugar a acciones regulatorias, sanciones legales y reparaciones costosas, lo que obliga a los proveedores a invertir mucho enseguridad, gestión del consentimiento y auditabilidad, lo que a menudo ralentiza el lanzamiento de productos. Todos los factores afectan acumulativamente el crecimiento del mercado.

Análisis de segmentación del mercado de IA en salud mental

Por componente

Aumento de la demanda de los proveedores de atención médica para impulsar el crecimiento segmentario

Según los componentes, el mercado se divide en software y servicios y hardware/dispositivos.

En 2025, el segmento de software y servicios dominó el mercado, ya que la mayor parte del valor se crea a través de plataformas escalables e integradas en el flujo de trabajo, en lugar de dispositivos físicos. El liderazgo del segmento está impulsado por su capacidad para manejar grandes volúmenes de datos clínicos y de comportamiento confidenciales y convertirlos en resultados procesables, como admisión/clasificación automatizada, navegación de atención, soporte de documentación y monitoreo continuo de síntomas. Estas capas de software también permiten actualizaciones e implementación más rápidas en las redes de proveedores a través de modelos SaaS, lo que ayuda a las organizaciones a ampliar el acceso sin aumentar proporcionalmente el personal clínico. Además, los servicios siguen siendo esenciales, ya que la implementación rara vez es plug-and-play, ya que los compradores normalmente requieren integración, configuración, capacitación y gobernanza para garantizar un uso seguro y compatible. Además, el lanzamiento constante de nuevas funciones habilitadas para IA por parte de proveedores líderes está fortaleciendo aún más la adopción de software y servicios y reforzando el dominio del segmento en el mercado.

- Por ejemplo, en enero de 2025, Talkspace anunció el lanzamiento de Insights, una nueva función impulsada por IA, diseñada para ayudar a los proveedores a prepararse para las sesiones de manera más eficiente y respaldar la atención entre sesiones.

Se prevé que el segmento de hardware/dispositivos aumente a una tasa compuesta anual del 20,56% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por implementación

Cambio hacia soluciones basadas en la nube para respaldar el dominio del segmento

Según la implementación, el mercado se divide en basado en la nube, híbrido y local.

El segmento basado en la nube capturó la mayor cuota de mercado mundial de IA en salud mental en 2025. La implementación de la nube permite a los proveedores, pagadores y empleadores implementar clasificación, asesoramiento y navegación de atención habilitados por IA sin una gran inversión en TI local, lo que acelera la adquisición y la implementación. También permite actualizaciones continuas de modelos, barreras de seguridad y actualizaciones de contenido, lo cual es fundamental en la salud mental, donde los flujos de trabajo y los protocolos de riesgo evolucionan rápidamente. Además, las arquitecturas en la nube facilitan la integración con la atención virtual, las aplicaciones móviles y los paneles de análisis, lo que respalda el monitoreo longitudinal y la generación de informes a nivel de población. Como resultado, los compradores prefieren implementaciones centradas en la nube que puedan ampliar el acceso y al mismo tiempo mantener una gobernanza centralizada, controles de seguridad y experiencias de usuario estandarizadas en todas las ubicaciones. Además, se espera que el segmento tenga una participación del 79,0% en 2026.

- Por ejemplo, en mayo de 2025, Headspace anunció un nuevo modelo de atención estratificada para organizaciones impulsado por su compañero de inteligencia artificial, Ebb.

Se prevé que el segmento híbrido aumente con una tasa compuesta anual del 19,74% durante el período previsto.

Por tecnología

Lanzamientos de productos vertiginosos para impulsar el crecimiento segmentario de otros

En términos de tecnología, el mercado se divide en procesamiento del lenguaje natural, aprendizaje automático yaprendizaje profundoy otros.

El segmento de otros dominó el mercado global en 2025. Este segmento generalmente incluye motores de orquestación de atención, sistemas de personalización/recomendación, capas de seguridad/barandillas, análisis multimodales y de detección pasiva, y procesamiento de señales de voz/voz, que son fundamentales para que el apoyo a la salud mental sea continuo, contextual y escalable. Los lanzamientos de nuevos productos basados en estas tecnologías respaldan el crecimiento del segmento. Además, se espera que el segmento tenga una participación del 42,7% en 2026.

- Por ejemplo, en junio de 2025, Sword Health lanzó Mind, una solución de salud mental que combina inteligencia artificial y médicos autorizados para brindar atención continua y personalizada, un modelo que depende en gran medida de la orquestación, el monitoreo y los niveles de seguridad.

Se prevé que el segmento de procesamiento del lenguaje natural aumente a una tasa compuesta anual del 25,95% durante el período previsto.

Por indicación

Pruebas de detección elevadas y una amplia población de pacientes para impulsar el crecimiento del segmento de depresión

En términos de indicación, el mercado se divide en depresión, trastornos de ansiedad, trastornos por uso de sustancias, bipolar/esquizofrenia, trastorno de estrés postraumático, demencia/cognitivo y otros.

El segmento de la depresión capturó la mayor participación del mercado global en 2025. La depresión representa una de las afecciones de salud mental más grandes y examinadas de manera más consistente en la atención primaria, los programas en el lugar de trabajo y las plataformas virtuales. La depresión también cuenta con medidas estandarizadas ampliamente utilizadas, lo que facilita que las herramientas de inteligencia artificial respalden la evaluación estructurada, el seguimiento del progreso y la presentación de informes de resultados a escala. Además, la depresión frecuentemente coexiste con ansiedad, problemas de sueño y enfermedades crónicas. Por lo tanto, abordarlo crea un valor posterior más amplio para los pagadores y proveedores a través de una mejor participación y continuidad de la atención. Además, se espera que el segmento tenga una participación del 26,3% en 2026.

- Por ejemplo, en marzo de 2025, los investigadores de Dartmouth informaron los resultados de unensayo clínicode un chatbot de terapia de IA generativa (“Therabot”), señalando que los participantes diagnosticados con depresión experimentaron una reducción promedio del 51% en los síntomas, lo que refuerza por qué la depresión es un área de enfoque líder para las soluciones de salud mental basadas en IA.

Se prevé que el segmento de trastornos de ansiedad aumente con una tasa compuesta anual del 23,32% durante el período previsto.

Por aplicación

Alto uso en detección y evaluación para impulsar el apoyo terapéutico/crecimiento segmentario de la terapia digital

Según la aplicación, el mercado se divide en detección y evaluación, soporte terapéutico/terapia digital, navegación y clasificación de la atención, documentación clínica, monitoreo remoto y predicción de recaídas, análisis de población e informes de calidad, y otros.

El segmento de soporte terapéutico/terapia digital capturó la mayor participación del mercado global en 2025. Estas soluciones respaldan la atención basada en mediciones mediante el seguimiento de los síntomas y la participación a lo largo del tiempo, lo que fortalece las discusiones sobre el retorno de la inversión con los pagadores y los empleadores. Además, las plataformas de apoyo terapéutico son más fáciles de escalar a través de dispositivos móviles ytelesaludcanales, lo que permite una rápida expansión del acceso sin un crecimiento proporcional de la fuerza laboral. A medida que evolucionan las vías de reembolso, las terapias digitales clínicamente validadas se vuelven aún más atractivas, ya que pueden posicionarse como complementos de la atención estándar con requisitos de evidencia más claros y un diseño de beneficios más adecuado. Además, se espera que el segmento tenga una participación del 21,5% en 2026.

- Por ejemplo, en abril de 2024, Otsuka y Click Therapeutics anunciaron la aprobación de la FDA de EE. UU. de Rejoyn, descrito como el primer terapéutico digital recetado autorizado para el tratamiento complementario de los síntomas del trastorno depresivo mayor (TDM).

Se prevé que el segmento de monitoreo remoto y predicción de recaídas aumente a una tasa compuesta anual del 25,36% durante el período de pronóstico.

Por usuario final

La alta utilización por parte de los proveedores de atención médica respaldó la posición de liderazgo del segmento

Según el usuario final, el mercado se segmenta en pagadores de atención médica, proveedores de atención médica, institutos académicos y de investigación, directo al consumidor y otros.

En 2025, el segmento de proveedores de atención médica ocupó la posición de liderazgo en el mercado global. Esto se ha observado porque los proveedores tienen la mayor necesidad de utilizar la IA para la clasificación de admisión, el seguimiento de los síntomas, el soporte de documentación y el seguimiento de las recaídas para gestionar un gran número de casos y el agotamiento de los médicos. También controlan los datos clínicos y las vías de atención necesarias para poner en funcionamiento la IA de forma segura, incluidos los protocolos de escalada para pacientes de alto riesgo. Además, se espera que el segmento tenga una participación del 45,6% en 2026.

- Por ejemplo, en febrero de 2026, Valant anunció capacidades ampliadas para su herramienta de documentación basada en inteligencia artificial AI Notes Assist, diseñada específicamente para generar notas clínicas estructuradas dentro de las plantillas existentes de los médicos de salud conductual.

Además, se prevé que el segmento de pagadores de atención médica experimente una tasa de crecimiento del 25,59% durante el período previsto.

IA en las perspectivas regionales del mercado de salud mental

Por geografía, el mercado se divide en Asia Pacífico, Europa, América del Norte, América Latina y Medio Oriente y África.

América del norte

North America AI in Mental Health Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2024, el mercado de América del Norte alcanzó 490 millones de dólares, dominando el mercado mundial. En 2025, el área mantuvo su posición de liderazgo, con 650 millones de dólares. En América del Norte, el crecimiento se ve impulsado principalmente por un aumento significativo de las necesidades insatisfechas de salud conductual junto con la actual escasez de médicos, lo que obliga a los proveedores a implementar IA para la clasificación, la asistencia con la documentación y la navegación escalable de la atención.

IA de EE. UU. en el mercado de salud mental

El mercado estadounidense dominó el mercado norteamericano y puede estimarse analíticamente en alrededor de 770 millones de dólares en 2026, lo que representa aproximadamente el 39,8% del mercado mundial.

Europa

Se espera que el tamaño del mercado europeo crezca a una tasa compuesta anual del 24,11% durante el período previsto. En Europa, el crecimiento se ve respaldado por la creciente carga de salud mental y la necesidad de modernizar las vías de atención en todos los sistemas de salud pública, donde ampliar el acceso sin agregar personal proporcional es una prioridad importante.

IA del Reino Unido en el mercado de la salud mental

Se estima que el mercado del Reino Unido alcanzará alrededor de 110 millones de dólares en 2026, lo que representa aproximadamente el 5,6% de los ingresos globales.

Alemania IA en el mercado de la salud mental

Se prevé que el tamaño del mercado alemán alcance aproximadamente 120 millones de dólares en 2026, lo que equivale a alrededor del 6,3 % de las ventas mundiales.

Asia Pacífico

Se espera que el mercado de Asia Pacífico alcance una valoración de 400 millones de dólares estadounidenses para 2026, lo que lo convertirá en la tercera región más grande del sector mundial. En Asia Pacífico, el crecimiento se ve impulsado por una demanda a gran escala poblacional, una mayor concienciación y la rápida adopción de modelos digitales de prestación de servicios de salud que permiten que el apoyo a la salud mental llegue a zonas desatendidas.

IA de Japón en el mercado de salud mental

Se estima que el mercado japonés alcanzará alrededor de 0,06 mil millones de dólares en 2026, lo que representa aproximadamente el 3,1% de los ingresos globales.

IA de China en el mercado de la salud mental

Se prevé que el mercado chino alcance ingresos de alrededor de 0,13 millones de dólares en 2026, lo que representa aproximadamente el 6,9% de las ventas mundiales.

India IA en el mercado de salud mental

Se estima que el mercado de la India alcanzará alrededor de 0,06 mil millones de dólares en 2026, lo que representa aproximadamente el 3,1% de los ingresos globales.

América Latina y Medio Oriente y África

Se prevé que las regiones de Oriente Medio, África y América Latina tengan un crecimiento más lento durante el período previsto. Se espera que el mercado en América Latina alcance un valor de 110 millones de dólares para 2026. Se espera que elementos clave como la creciente demanda, la disponibilidad restringida de especialistas y la creciente adopción de la salud digital impulsen el crecimiento del mercado.

En Oriente Medio y África, se estima que el mercado del CCG alcanzará alrededor de 0,03 mil millones de dólares estadounidenses para 2026, lo que representa aproximadamente el 1,6% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en la implementación de software y la navegación de atención habilitada por GenAI para fortalecer la participación de mercado

El mercado global de IA en salud mental presenta un panorama competitivo moderadamente fragmentado, donde los proveedores de atención virtual establecidos y las plataformas de beneficios para empleadores enfrentan competencia de empresas especializadas impulsadas por IA.terapéutica digitaly empresas de IA conversacional. Los contribuyentes clave en este campo son Teladoc Health, Talkspace, Headspace, Lyra Health y otros. Estas organizaciones están destacando progresivamente la integración de LLM/GenAI para la asistencia de admisión, clasificación y documentación, junto con sólidas medidas de seguridad y privacidad para aliviar los desafíos de adopción en entornos de proveedores y pagadores.

- Por ejemplo, en octubre de 2024, OneDigital Resourcing Edge reveló una colaboración con Wysa para ofrecer asistencia de salud mental basada en inteligencia artificial a los empleados.

Otros contribuyentes clave son Talkiatry, K Health y otros. El énfasis en el lanzamiento de nuevos software, la expansión de clientes y las asociaciones son estrategias clave realizadas por estos actores.

LISTA DE AI CLAVE EN EMPRESAS DE SALUD MENTAL PERFILADAS

- Teladoc Health, Inc.(A NOSOTROS.)

- Espacio de conversación(A NOSOTROS.)

- Wysa Ltd (EE. UU.)

- Servicios de gestión de Talkiatry, LLC. (A NOSOTROS.)

- Salud de Woebot(A NOSOTROS.)

- Unmind Ltd (Reino Unido)

- Modern Life, Inc. (EE. UU.)

- Lyra Health, Inc. (EE. UU.)

- Salud del espacio de cabeza (EE. UU.)

- Cognoa, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:Talkiatry recaudó 210 millones de dólares en fondos Serie D para respaldar su próxima fase de crecimiento como proveedor de psiquiatría virtual a gran escala.

- Enero de 2026:Spring Health anunció planes para adquirir Alma para expandir su ecosistema de proveedores y navegación de atención de salud mental.

- Enero de 2026:Carrum Health y Lyra Health lanzaron una solución integrada de atención especializada y salud mental, que combina la coordinación de atención especializada del COE con servicios de salud conductual de la fuerza laboral.

- Noviembre de 2025:Cigna Healthcare lanzó Headspace para Cigna Healthcare para ampliar el apoyo diario a la salud mental con recursos autoguiados y vías hacia niveles más altos de atención.

- Noviembre de 2025:Lyra Health se asoció con Thatch, lo que permite a los empleadores acceder a la oferta de salud mental de Lyra a través de Thatch Marketplace.

COBERTURA DEL INFORME

El análisis del mercado global de IA en salud mental abarca un examen exhaustivo del tamaño del mercado y las proyecciones para todos los segmentos del mercado presentados en el informe. Proporciona información sobre la dinámica y las tendencias del mercado que se prevé impulsarán el mercado durante el período de pronóstico. Ofrece información sobre elementos cruciales, como las innovaciones en productos, el panorama regulatorio y la introducción de nuevos productos. Además, describe colaboraciones, fusiones y adquisiciones, junto con avances significativos en la industria dentro del mercado. El informe de previsión del mercado global ofrece además un panorama competitivo completo con detalles sobre la cuota de mercado y los perfiles de los principales participantes activos.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 24,29% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por componente, implementación, tecnología, indicación, aplicación, usuario final y región |

| Por componente |

|

| Por implementación |

|

| Por tecnología |

|

| Por indicación |

|

| Por aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 1.480 millones de dólares en 2025 y se prevé que alcance los 11.000 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 650 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 24,29% durante el período previsto de 2026-2034.

Por componentes, el segmento de software y servicios lideró el mercado en 2025.

La gran y creciente necesidad insatisfecha de servicios de salud mental a nivel mundial y la escasez de médicos son factores clave que impulsan principalmente la expansión del mercado.

Teladoc Health, Inc., Talkspace, Wysa Ltd y Talkiatry Management Services, LLC. son algunos de los actores destacados en el mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 184

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados