Tamaño del mercado de detección de salud mental, participación y análisis de la industria, por plataforma (mHealth, plataforma remota, telesalud y otras), por tipo de evaluación (cuestionarios autoinformados, entrevistas clínicas, herramientas de observación y herramientas de biomarcadores), por indicación de enfermedad (depresión, Alzheimer, TOC, trastornos de ansiedad, trastorno de estrés postraumático, TDAH, esquizofrenia, trastornos del sueño), por grupo de edad (pediátrico y adultos), por aplicación (diagnóstico, ensayos clínicos, Capacitación y evaluaciones), por entorno (ámbitos clínico

INFORMACIÓN CLAVE DEL MERCADO

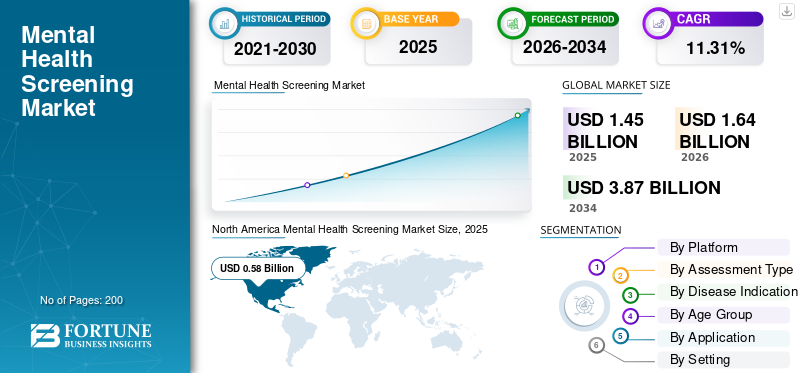

El tamaño del mercado mundial de exámenes de salud mental se valoró en 1,45 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,64 mil millones de dólares en 2026 a 3,87 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,31% durante el período previsto.América del Norte dominó el mercado mundial de exámenes de salud mental con una participación de mercado del 40,0% en 2025.

El mercado de detección de salud mental incluye numerosas herramientas y soluciones utilizadas para detectar trastornos de salud mental. El mercado está preparado para un crecimiento considerable durante el período previsto, impulsado por una mayor conciencia sobre los trastornos de salud mental y la rápida expansión de las teleconsultas para facilitar el seguimiento remoto. La creciente conciencia sobre los problemas de salud mental y la pérdida de productividad asociada han puesto de relieve la importancia de una detección eficaz. Además, los avances en el mercado están impulsando el crecimiento a través de integraciones de IA y soluciones innovadoras para la detección de salud mental. Además, numerosos lanzamientos de productos y colaboraciones clave entre actores operativos clave en el mercado respaldan las oportunidades de crecimiento en el mercado.

- Por ejemplo, en septiembre de 2022, la OMS informó que los problemas de salud mental le costaban a la economía mundial 1,00 billón de dólares en pérdida de productividad. Esto representa una pérdida significativa de productividad, con 12 mil millones de días laborales perdidos cada año debido a la depresión y la ansiedad.

Además, el mercado está dominado por varios actores operativos clave, incluidos Aiberry, Qbtech AB, Empatica Inc. y Proem Behavioral Health, que dirigen sus recursos hacia fusiones y adquisiciones estratégicas y lanzamientos de nuevos productos para fortalecer su posición en el mercado y capitalizar el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente carga de salud mental y la creciente concienciación para impulsar el crecimiento del mercado

Algunos de los factores que impulsan fuertemente el crecimiento del mercado son la creciente carga de problemas de salud mental y la mayor conciencia sobre ellos. A medida que el costo social y económico de las enfermedades mentales se pone de relieve a través de la pérdida de productividad, el riesgo de suicidio y una mayor comorbilidad con enfermedades crónicas, los gobiernos, los empleadores, los pagadores y los sistemas de salud están dando prioridad a la identificación temprana. Además de aumentar la conciencia a través de varias campañas dirigidas por el gobierno, la defensa de las celebridades está ayudando a reducir el estigma, alentando a más personas a buscar ayuda y aceptar las pruebas de detección.

- Por ejemplo, en septiembre de 2025, la OMS informó que más de mil millones de personas vivían con trastornos de salud mental, como ansiedad y depresión.

Una prevalencia tan alta está impulsando el crecimiento del mercado mundial de exámenes de detección de salud mental.

RESTRICCIONES DEL MERCADO

El estigma persistente en torno a la salud mental limita la aceptación de las pruebas de detección e impide el crecimiento del mercado

Un factor destacado que impide el crecimiento del mercado es el estigma relacionado con los trastornos de salud mental. Las personas están sometidas al miedo a la discriminación al admitir que tienen síntomas o aceptar someterse a un examen formal. Una etiqueta de salud mental podría afectar negativamente su trabajo, posición social o relaciones familiares debido a la discriminación, y recibir un trato diferente debido a su condición. Estos factores mantienen los volúmenes de detección por debajo de la prevalencia e impiden el crecimiento del mercado de estas plataformas remotas de salud mental.

- Por ejemplo, en 2021, Rethink Mental Illness realizó una encuesta e informó que el 42,0% de las personas con una enfermedad mental grave, que han trabajado en grandes empresas, experimentaron estigma y discriminación.

OPORTUNIDADES DE MERCADO

Avance tecnológico con integración de IA para optimizar la detección y ofrecer importantes oportunidades de crecimiento del mercado

El avance tecnológico y el rápido progreso en IA y análisis avanzados están transformando el mercado. A diferencia de las evaluaciones de salud mental tradicionales que dependen en gran medida de cuestionarios autoinformados, como el PHQ-9 y el GAD-7, la IA se puede integrar en estas herramientas para analizar expresiones faciales y señales emocionales, ofreciendo un método más objetivo y no intrusivo para evaluar el bienestar mental. Los modelos más nuevos también pueden analizar datos de voz, texto y comportamiento deteléfonos inteligenteso wearables, que pueden detectar cambios sutiles antes que las herramientas tradicionales. Esto permite a los proveedores hacer la transición hacia un monitoreo remoto continuo, aumentando así el valor de la detección mediante un diagnóstico más temprano. Estos factores ofrecen oportunidades de crecimiento del mercado.

- Por ejemplo, en mayo de 2025, Opsis Pte. Ltd lanzó SenseWell, una herramienta de evaluación del bienestar mental basada en inteligencia artificial para transformar la forma en que las agencias de servicios sociales abordan la detección y el apoyo a la salud mental. Esta herramienta utiliza IA para analizar expresiones faciales y señales emocionales. Estos avances tecnológicos ofrecen oportunidades de crecimiento del mercado.

DESAFÍOS DEL MERCADO

Las preocupaciones sobre la privacidad y la seguridad de los datos plantean un desafío importante para el crecimiento del mercado

Las soluciones de detección de salud mental utilizan ampliamente aplicaciones de detección mHealth y otras aplicaciones de teleconsulta para un seguimiento continuo. Manejan una gran cantidad de datos confidenciales sobre historiales de síntomas, riesgo de autolesión, notas de terapia y diagnósticos psiquiátricos. Estos servicios corren un alto riesgo de sufrir amenazas cibernéticas para los usuarios y proveedores vulnerables. Además, los análisis a gran escala de aplicaciones de salud y salud mental revelan prácticas inconsistentes de privacidad de datos y de intercambio con terceros. Estos factores plantean un desafío para el mercado, ya que pueden obstaculizar la adopción de estas herramientas.

- Por ejemplo, en julio de 2021, un equipo de la Universidad Macquarie comparó 15.000 programas gratuitos.aplicaciones móviles de salud (mHealth)disponible en Google Play Store. Evaluó sus prácticas de privacidad comparándolas con las encontradas en 8.000 aplicaciones no relacionadas con la salud, identificando y reportando problemas de privacidad graves y prácticas inconsistentes.

TENDENCIAS DEL MERCADO DE DETECCIÓN DE SALUD MENTAL

Una integración más profunda de los exámenes de salud mental en la atención primaria y la salud pública es una tendencia destacada del mercado

Para subrayar la importancia del bienestar mental, varios sistemas de salud y formuladores de políticas están impulsando los exámenes de salud mental en la atención primaria y los programas de salud pública. Esta es una tendencia destacada observada en el mercado que respalda la demanda de herramientas de detección escalables. Muchas redes de atención primaria están estandarizando protocolos de detección de salud mental de rutina y integrándolos en flujos de trabajo de HCE, portales de pacientes y cuestionarios previos a la visita.

Además, las entidades operativas clave en el mercado se están centrando en colaboraciones estratégicas para mejorar sus ofertas e integrar estas herramientas de detección de salud mental en la atención primaria que brindan.

- Por ejemplo, en febrero de 2024, Southeast Primary Care Partners implementó exámenes de salud conductual a través de la plataforma SmarTest de Mental Health Technologies.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por plataforma

Mercado liderado por la telesalud debido a sus amplias aplicaciones en flujos de trabajo clínicos

Según la plataforma, el mercado global se segmenta enmSalud, plataforma remota, telesalud y otros.

En 2025, el segmento de la telesalud dominaría el mercado mundial. El predominio del segmento se debe a sus amplias aplicaciones en los flujos de trabajo clínicos, donde la salud mental representa una proporción desproporcionadamente alta de todas las visitas de telesalud. La creciente adopción de teleconsultas para psiquiatría y asesoramiento impulsa el crecimiento segmentario. Estas plataformas son en gran medida conversacionales y ofrecen formularios de evaluación con puntuación automática, como las escalas PHQ-9, GAD-7 y PTSD, entre otras. Estas ventajas están animando a empresas clave a lanzar nuevos productos especializados para estas plataformas.

- Por ejemplo, en noviembre de 2023, Sonde Health se asoció con Together, un asistente de salud basado en inteligencia artificial, para brindar detección y monitoreo mejorados de la salud mental a través de su función Mental Vitals. Esta colaboración tuvo como objetivo acceder a la plataforma de análisis de voz de la empresa para la detección temprana de síntomas relacionados con la depresión y la ansiedad. Estos exámenes clínicos pueden dar lugar a una cita de telesalud con un médico, lo que puede facilitar el crecimiento segmentario.

Por otro lado, se espera que el segmento mHealth crezca a una tasa compuesta anual del 16,51% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de evaluación

Los cuestionarios autoinformados dominan el mercado porque son rentables

Según el tipo de evaluación, el mercado se clasifica en cuestionarios autoinformados, entrevistas clínicas, herramientas de observación ybiomarcadorherramientas.

El segmento de cuestionarios autoinformados representó la mayor parte del mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 64,7%. Los cuestionarios autoinformados son la herramienta principal para la detección de salud mental. Son rentables, rápidos y validados en múltiples poblaciones. Estos beneficios los hacen ideales para su implementación a gran escala en atención primaria y programas digitales que impulsan el crecimiento. Estas ventajas alientan a las empresas clave a desarrollar cuestionarios más validados clínicamente, impulsando así el crecimiento del segmento.

- Por ejemplo, en noviembre de 2024, AXA lanza Mind Health Self-check, su nueva herramienta de prevención de la salud mental. El cuestionario proporciona un diagnóstico y consejos individualizados para ayudar a comprender cómo las habilidades, las creencias y el estilo de vida influyen en la salud mental.

Se espera que el segmento de herramientas de biomarcadores crezca a una tasa compuesta anual del 15,03% durante el período previsto.

Por indicación de enfermedad

El segmento de depresión dominó el mercado debido al aumento del volumen de pacientes

Según la indicación de la enfermedad, el mercado se clasifica en depresión, Alzheimer, TOC, trastornos de ansiedad, trastorno de estrés postraumático, TDAH, esquizofrenia, DC y otros.

El segmento de depresión representó la mayor parte del mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 25,02%. La creciente carga de enfermedad de la depresión aumenta la necesidad de contar con herramientas de detección eficaces y brindar apoyo a los pacientes. El creciente volumen de pacientes refuerza el dominio del segmento en el mercado.

- Por ejemplo, en marzo de 2022, la OMS informó que la prevalencia global de ansiedad y depresión aumentó en un enorme 25,0%. Se espera que esta creciente prevalencia de la depresión impulse el crecimiento segmentario.

Se espera que el segmento de trastornos de ansiedad crezca a una tasa compuesta anual del 10,75% durante el período previsto.

Por grupo de edad

Necesidad creciente de exámenes de salud mental en adultos para impulsar el crecimiento segmentario

Según el grupo de edad, el mercado se clasifica en pediátricos y adultos.

El segmento de adultos dominó el mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 75,99%. La depresión y la ansiedad en adultos son muy prevalentes y están fuertemente relacionadas con la pérdida de productividad, las enfermedades crónicas y los costos de atención médica. Estos factores dan como resultado una priorización en el examen mental del grupo. El Grupo de Trabajo de Servicios Preventivos de EE. UU. (USPSTF) recomienda explícitamente exámenes de detección de depresión de rutina para todos los adultos, incluidas las personas embarazadas y en posparto y los adultos mayores. Comercialmente, muchas herramientas digitales y servicios de telesalud mental están dirigidos explícitamente a adultos en edad laboral, que tienen una mayor capacidad de pago. Estos factores dan como resultado que el segmento de adultos domine el mercado. Destacando estos factores, también se están desarrollando nuevas herramientas para atender las necesidades del segmento.

- Por ejemplo, en octubre de 2025, el Dr. Sandeep Vohra lanzó la primera herramienta de evaluación del bienestar emocional patentada de la India, el Índice de Bienestar Emocional (EWI). La EWI es una escala de evaluación digital de 55 puntos diseñada para evaluar con precisión el estrés y el bienestar emocional en estudiantes y adultos. Se espera que estos desarrollos impulsen el crecimiento segmentario.

Se espera que el segmento pediátrico crezca a una tasa compuesta anual del 13,08% durante el período previsto.

Por aplicación

Aumento de la utilización de diversas plataformas para el diagnóstico de salud mental para impulsar el crecimiento del segmento de diagnóstico

Según la aplicación, el mercado se clasifica en diagnóstico,ensayos clínicos, capacitación y evaluaciones, entre otros.

Entre ellos, el segmento de diagnóstico representó la mayor parte del mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 62,22%. La mayoría de los ingresos por exámenes de salud mental se generan a través de pruebas de diagnóstico. Los cuestionarios estándar, como el PHQ-9, GAD-7 y EPDS, están específicamente validados como herramientas de detección y clasificación de la gravedad para guiar el diagnóstico y los ajustes del tratamiento. Los exámenes de diagnóstico repetidos en atención primaria, obstetricia y ginecología, oncología, clínicas de enfermedades crónicas y entornos de salud conductual generan los mayores volúmenes de pruebas e ingresos, lo que resulta en el dominio del mercado. Además, las asociaciones clave entre entidades operativas para facilitar el diagnóstico a través de diversas plataformas impulsan el crecimiento segmentario.

- Por ejemplo, en octubre de 2025, Calm Health se asoció con LifeStance Health, uno de los proveedores de atención de salud mental para pacientes ambulatorios virtuales y presenciales más grandes del país. A través de esta asociación, los usuarios de la empresa son guiados directamente a LifeStance para recibir atención de salud mental cuando se recomienda un tratamiento de mayor gravedad, lo que facilita el acceso a apoyo y diagnóstico para una variedad de afecciones de salud mental a través de la aplicación.

Se espera que el segmento de capacitación y evaluaciones crezca a una tasa compuesta anual del 11,67% durante el período previsto.

Por configuración

El entorno clínico actúa como epicentro para la detección de salud mental y lidera el crecimiento del segmento

Según el entorno, el mercado se clasifica en entornos clínicos, instituciones educativas, programas corporativos/en el lugar de trabajo, plataformas en línea y otros.

El segmento de entornos clínicos dominó el mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 62,05%. Estos entornos ofrecen centros de atención primaria, donde la detección integrada de HCE es más avanzada. Muchas herramientas digitales están diseñadas específicamente para integrarse en los flujos de trabajo de la clínica, lo que facilita la operación de detección de gran volumen. Empresas clave están centrando sus recursos en el lanzamiento de nuevos productos especializados para estos cuidadores primarios. Se prevé que estos desarrollos impulsen el crecimiento segmentario.

- Por ejemplo, en abril de 2024, Proem Behavioral Health lanzó una nueva versión de software que brinda una experiencia de flujo de trabajo sin contacto para los médicos y el personal. La nueva versión permite a los proveedores de atención médica, incluidos los de atención primaria, pediatría, obstetricia, centros de salud calificados a nivel federal y clínicas de salud conductual y adicciones, detectar, evaluar, diagnosticar y realizar un seguimiento eficaz de los pacientes con enfermedades mentales.

Se espera que el segmento de programas corporativos/lugar de trabajo crezca a una tasa compuesta anual del 13,30% durante el período previsto.

Perspectivas regionales del mercado de detección de salud mental

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Mental Health Screening Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en el mercado de exámenes de salud mental en 2024, con un valor de 510 millones de dólares, y también mantuvo la participación líder en 2025, con 580 millones de dólares. La participación de mercado líder de la región en soluciones de detección de salud mental está respaldada por una alta conciencia sobre la salud mental, una fuerte salud digitaladopción y marcos de políticas que fomenten la integración de la salud conductual en la atención primaria. En 2026, se estima que el mercado estadounidense alcanzará los 580 millones de dólares. Además, los empleadores y las instituciones educativas en los EE. UU. están invirtiendo cada vez más en programas de detección e intervención temprana.

- Por ejemplo, en mayo de 2025, el Programa Nacional de Detección y Prevención en línea de Mental Health America (MHA) proporcionó pruebas de detección de salud mental a más de 5,9 millones de personas en todo el mundo, entre las cuales el 78,0 % de los evaluadores estaban ubicados en los EE. UU. Se espera que esta adopción generalizada y una mayor conciencia sobre la salud mental promuevan el crecimiento del mercado.

Europa

Europa está preparada para una fuerte expansión, y se prevé que el mercado aumentará a una tasa compuesta anual del 10,48%, la segunda más rápida a nivel mundial, y alcanzará los 480 millones de dólares en 2026. Este impulso está impulsado por la creciente incorporación de exámenes de salud mental en los sistemas de atención primaria de salud, los programas de bienestar en el lugar de trabajo y las iniciativas comunitarias. Con el respaldo de estos acontecimientos, se espera que el Reino Unido alcance una valoración de 100 millones de dólares, mientras que se prevé que Alemania y Francia alcancen 0900 y 070 millones de dólares, respectivamente, para 2026.

Asia Pacífico

En Asia Pacífico, se espera que el mercado aumente a 360 millones de dólares estadounidenses para 2026, asegurando su posición como el tercer mercado regional más grande. Dentro de la región, se prevé que China alcance los 100 millones de dólares, mientras que se espera que la India represente 0,06 mil millones de dólares para 2026.

América Latina y Medio Oriente y África

Se prevé que América Latina, Medio Oriente y África crezcan a un ritmo moderado. Se espera que el mercado latinoamericano alcance los 0,08 mil millones de dólares para 2026, respaldado por la urbanización, la tensión económica y una mayor conciencia sobre los problemas de salud mental. Mientras tanto, se prevé que el CCG en Oriente Medio y África alcance una valoración de 300 millones de dólares de aquí a 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Aumento de las oportunidades de financiación para que los actores clave respalden posiciones de liderazgo

El mercado mundial de exámenes de salud mental exhibe una estructura de mercado consolidada, con unas pocas empresas dominando el mercado. El mercado incluye empresas de salud digital, EHR ytelesaludproveedores, proveedores de plataformas de salud conductual, empresas tradicionales de TI para el cuidado de la salud y desarrolladores de instrumentos de detección validados. Estos actores, junto con sus diversas ofertas de productos, también participan en numerosas actividades estratégicas para acelerar sus ofertas de productos para el mercado. Aiberry, Qbtech AB, Empatica Inc. y Proem Behavioral Health son algunos de los principales actores del mercado. Estas empresas ofrecen una amplia gama de sistemas para los numerosos productos biológicos utilizados en el cuidado de la columna, junto con sustitutos de injertos.

- Por ejemplo, en marzo de 2024, Aiberry obtuvo 8,0 millones de dólares en financiación inicial liderada por Confluence Capital Group, Inc. (CCG) con la participación del fondo de capital riesgo Ascension AI. Los nuevos fondos se utilizaron para acelerar los exámenes de salud mental basados en inteligencia artificial.

Otros actores notables en el mercado incluyen SonderMind Inc., Riverside Community Care, Headspace Inc. y otros. Estas empresas están llevando a cabo diversas iniciativas estratégicas, como lanzamientos de nuevos productos, para ampliar su oferta de productos.

LISTA DE EMPRESAS CLAVE DE EVALUACIÓN DE SALUD MENTAL PERFILADAS

- Aiberry (Estados Unidos)

- Qbtech AB (Suecia)

- Empatica Inc.(A NOSOTROS.)

- Proemio de salud conductual(A NOSOTROS.)

- telesabio(A NOSOTROS.)

- Cualificaciones(A NOSOTROS.)

- SonderMind Inc. (EE. UU.)

- Riverside Community Care (EE. UU.)

- Headspace Inc. (EE. UU.)

- Ellipsis Health, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:Noticias de salud digital Mentavi Health lanzó Mentavi Concierge, una plataforma de salud mental impulsada por inteligencia artificial para elevar los estándares de seguridad, transparencia y supervisión clínica en la atención digital.

- Julio de 2025:LISSUN adquirió la startup estadounidense de salud mental Being Cares Inc. El desarrollo combinó experiencia clínica con la tecnología patentada de Being que decodifica más de 40 condiciones emocionales y de comportamiento. La empresa ofrece servicios de salud mental de un extremo a otro, que incluyen detección temprana, asesoramiento digital y sesiones de terapia en persona.

- Mayo de 2024:Mirah y M-3 Information, LLC lanzaron la evaluación M3 Checklist para enfermedades mentales en la plataforma Mirah para mejorar la detección de salud mental en entornos de atención primaria.

- Febrero de 2023:Proem Behavioral Health colaboró con Psychiatric Medical Care (PMC), una empresa nacional de gestión de atención de salud conductual con múltiples líneas de servicios, para ayudar a mejorar los resultados de los pacientes.

- Diciembre de 2020:Jacobs, en colaboración con profesionales de la salud mental a nivel mundial, desarrolló una herramienta gratuita de control de la salud mental llamada One Million Lives para mejorar la comprensión de los usuarios sobre su estado mental actual y proporcionar estrategias proactivas para el desarrollo de la salud mental personal.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 11,31% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por plataforma, tipo de evaluación, indicación de enfermedad, grupo de edad, aplicación, entorno y región |

|

Por plataforma |

· mSalud · Plataforma Remota · Telesalud · Otros |

|

Por tipo de evaluación |

· Cuestionarios autoinformados · Entrevistas clínicas · Herramientas de observación · Herramientas de biomarcadores |

|

Por indicación de enfermedad |

· Depresión · Alzheimer · TOC · Trastornos de ansiedad · trastorno de estrés postraumático · TDAH · Esquizofrenia · Trastornos del sueño · Otros |

|

Por grupo de edad |

· Pediátrico · Adultos |

|

Por aplicación |

· Diagnóstico · Ensayos clínicos · Capacitación y evaluaciones · Otros |

|

Por configuración |

· Entornos clínicos · Instituciones educativas · Programas corporativos/lugar de trabajo · Plataformas en línea · Otros |

|

Por región |

· América del Norte (por plataforma, tipo de evaluación, indicación de enfermedad, grupo de edad, aplicación, entorno y país) o EE.UU. o Canadá · Europa (por plataforma, tipo de evaluación, indicación de enfermedad, grupo de edad, aplicación, entorno y país/subregión) o Alemania o Reino Unido o Francia o España o Italia o Escandinavia o Resto de Europa · Asia Pacífico (por plataforma, tipo de evaluación, indicación de enfermedad, grupo de edad, aplicación, entorno y país/subregión) o China o Japón o India o Australia o Sudeste Asiático o Resto de Asia Pacífico · América Latina (por plataforma, tipo de evaluación, indicación de enfermedad, grupo de edad, aplicación, entorno y país/subregión) o Brasil o México o Resto de América Latina · Oriente Medio y África (por plataforma, tipo de evaluación, indicación de enfermedad, grupo de edad, aplicación, entorno y país/subregión) o CCG o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 1.450 millones de dólares en 2025 y se prevé que alcance los 3.870 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 580 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 11,31% durante el período previsto de 2026-2034.

El segmento de telesalud lideró el mercado en términos de plataforma.

La creciente prevalencia de trastornos mentales impulsa el crecimiento del mercado.

Aiberry, Qbtech AB, Empatica Inc. y Proem Behavioral Health se encuentran entre los actores destacados del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2030

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados