Tamaño del mercado de aplicaciones de salud mental, participación y análisis de la industria, por plataforma (iOS, Android y otras), por aplicación (manejo de la depresión y la ansiedad, manejo de la meditación, manejo del estrés, gestión del bienestar y otras), por usuario final (proveedores de atención médica, entornos de atención domiciliaria y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

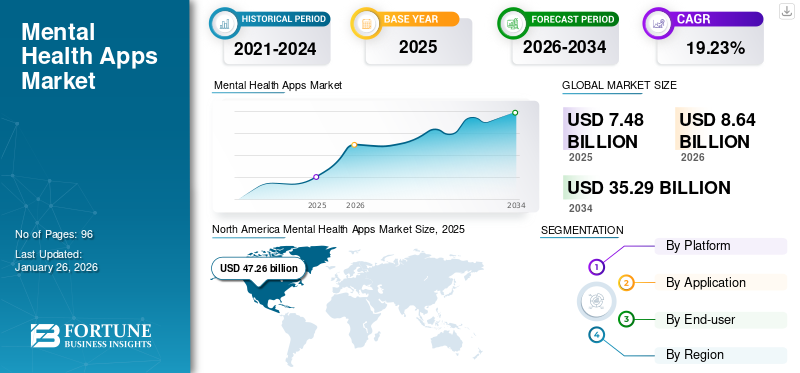

El tamaño del mercado de aplicaciones de salud mental se valoró en 7,48 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 8,64 mil millones de dólares en 2026 a 35,29 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 19,23% durante el período previsto. América del Norte dominó el mercado de aplicaciones de salud mental con una participación de mercado del 47,26% en 2024.

La carga global de trastornos mentales, como la depresión, la ansiedad, el trastorno bipolar, el trastorno de estrés postraumático (TEPT) y la esquizofrenia está aumentando significativamente. Las aplicaciones de salud mental brindan soluciones para diagnosticar, prevenir y controlar estos trastornos. La creciente prevalencia de estas enfermedades ha impulsado la demanda de soluciones prácticas para gestionar estas afecciones.

- Por ejemplo, según los datos publicados por la Organización Mundial de la Salud (OMS) en marzo de 2023, alrededor de 280 millones de personas en todo el mundo padecen depresión, lo que representa el 3,8% de la población total.

Además, el aumento de las iniciativas gubernamentales en muchos países para crear conciencia sobre la salud mental está aumentando aún más la demanda de estas aplicaciones.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado global de aplicaciones de salud mental

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 7.480 millones de dólares

- Tamaño del mercado en 2026: 8.640 millones de dólares

- Tamaño del mercado previsto para 2034: 35.290 millones de dólares

- CAGR: 19,23% de 2026 a 2034

Cuota de mercado:

- América del Norte dominó el mercado de aplicaciones de salud mental con una participación del 47,26 % en 2025, impulsada por la creciente prevalencia de trastornos de salud mental, una mayor concienciación y la fuerte presencia de desarrolladores de aplicaciones clave que ofrecen soluciones innovadoras de bienestar mental.

- Por tipo de aplicación, se espera que las aplicaciones para el manejo de la depresión y la ansiedad conserven la mayor participación de mercado debido a la creciente demanda de herramientas digitales accesibles y de autoayuda que aborden los problemas generalizados de salud mental.

Aspectos destacados clave del país:

- Estados Unidos: Las crecientes colaboraciones entre proveedores de aplicaciones de salud mental y plataformas digitales están mejorando la accesibilidad de las aplicaciones, mientras que las crecientes iniciativas de concientización están impulsando la adopción.

- Europa: El aumento del gasto sanitario en salud mental y el fuerte énfasis en las estrategias de intervención temprana están impulsando la demanda de soluciones digitales de salud mental.

- China: Los esfuerzos de colaboración entre organismos gubernamentales y organizaciones de salud globales para educar y promover el bienestar mental están impulsando la adopción de aplicaciones de salud mental.

- Japón: Las estrategias gubernamentales centradas en la integración de herramientas digitales de salud mental en iniciativas de salud pública más amplias están fomentando su adopción en toda la población.

IMPACTO DEL COVID-19

El mayor deterioro de la salud mental impulsó la demanda de aplicaciones durante la pandemia de COVID-19

Durante la pandemia de COVID-19 en 2020, el mercado experimentó un crecimiento significativo. La tasa de mortalidad a causa del virus aumentó considerablemente. Además, varias personas perdieron sus medios de vida y millones cayeron por debajo del umbral de pobreza. Estos factores afectaron gravemente la salud mental de la población a nivel mundial, lo que resultó en una mayor prevalencia de trastornos de salud mental.

- Por ejemplo, según los datos publicados por la Organización Mundial de la Salud (OMS) en marzo de 2022, después del brote de COVID-19, la prevalencia de la depresión y la ansiedad aumentó un 25%.

- Además, un estudio realizado por la Sociedad de Psiquiatría mostró que hubo un aumento del 20% entre la población que padecía mala salud mental durante las primeras etapas del brote de COVID-19 en 2020.

La demanda de aplicaciones de salud mental creció significativamente después de la COVID-19 debido a una mayor conciencia sobre los problemas de salud mental entre la población.

Tendencias del mercado de aplicaciones de salud mental

Aumento de las iniciativas gubernamentales para crear conciencia sobre la salud mental

La creciente prevalencia de los trastornos mentales aumentó la necesidad de crear conciencia para gestionar mejor la salud mental. Los gobiernos y organismos reguladores de muchos países se están centrando en crear conciencia para controlar y gestionar el bienestar mental de forma eficaz.

- Por ejemplo, en noviembre de 2022, el Instituto de Salud Mental de Shanghai y la Organización Mundial de la Salud (OMS) colaboraron para capacitar y educar a las personas en China sobre la salud mental y el bienestar.

- De manera similar, en enero de 2023, el gobierno del Reino Unido anunció estrategias para abordar de manera efectiva las principales condiciones de salud en el país. Estas condiciones de salud incluían enfermedades mentales y otras enfermedades crónicas, como el cáncer y las enfermedades cardiovasculares.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de aplicaciones de salud mental

Aumento de la prevalencia de trastornos de salud mental para impulsar el crecimiento del mercado

La prevalencia de enfermedades neurológicas ha aumentado a un ritmo significativo en todo el mundo. Por ejemplo, según los datos publicados por la Asociación de Alzheimer en 2023, alrededor de 6,7 millones de personas de 65 años o más en los EE. UU. padecen Alzheimer. Además, según un estudio de investigación publicado por BioMed Central Ltd. en mayo de 2023, alrededor del 4,05% de la población mundial sufre trastorno de ansiedad. Esta proporción equivale a 324 millones de personas en todo el mundo que padecen ansiedad.

Muchos estudios de investigación han demostrado que las aplicaciones de salud mental son bastante efectivas para mejorar los síntomas de los trastornos de salud mental. Por ejemplo, según un estudio de investigación publicado por el Centro Nacional de Información Biotecnológica (NCBI) en marzo de 2023, las herramientas digitales de salud mental mejoran los síntomas de salud mental de manera efectiva en países de ingresos bajos y medianos. Por lo tanto, estas herramientas digitales pueden ayudar a llenar los vacíos en la atención de salud mental en estos países.

Además, los investigadores de la salud han aumentado la incorporación de aplicaciones para gestionar los problemas de salud mental y mejorar el acceso al apoyo de la salud mental. La creciente prevalencia de problemas de salud mental, como trastornos neurológicos, estrés y ansiedad, y la creciente conciencia sobre las herramientas digitales han aumentado la demanda de aplicaciones de salud mental, impulsando así el crecimiento del mercado de aplicaciones de salud.

FACTORES RESTRICTIVOS

Desafíos que se enfrentan al utilizar estas aplicaciones para obstaculizar el crecimiento del mercado

La adopción de aplicaciones para gestionar la salud mental ha aumentado a nivel mundial a un ritmo significativo. Sin embargo, al utilizar estas herramientas digitales se enfrentan ciertos desafíos, como fallas inesperadas en las aplicaciones y obstáculos en la privacidad de los datos.

Uno de los desafíos más importantes que enfrentan al usar aplicaciones de salud mental es que los pacientes pueden describirse a sí mismos como deprimidos o afirmar que están pasando por ciertos problemas de salud mental. Sin embargo, sin la evaluación de un profesional de la salud capacitado, el paciente podría cumplir con los criterios para un problema de salud mental diferente. Esto daría lugar a un enfoque incorrecto del autotratamiento.

Otro desafío al que se enfrenta el uso de estas herramientas digitales es que no existe una validación clínica sobre la eficiencia de estas aplicaciones. No hay muchos estudios de investigación disponibles sobre la eficiencia y eficacia de las aplicaciones de salud mental.

Además, la privacidad de los datos es una de las principales preocupaciones al utilizar estas aplicaciones. Diariamente se informan en todo el mundo varias filtraciones de información médica protegida (PHI). Por ejemplo, según un estudio publicado por el Centro Nacional de Información Biotecnológica (NCBI) en 2021, alrededor del 1,8% deaplicaciones móviles de salud (mHealth)incluyen códigos sospechosos, el 23% de los datos personales se comparten en canales no seguros y el 45% de estas aplicaciones dependen de comunicaciones no cifradas.

Los desafíos mencionados anteriormente, como la violación de la privacidad, la falta de validación clínica de estas aplicaciones y la evaluación incorrecta, están limitando la adopción de estas aplicaciones y obstaculizando el crecimiento del mercado.

Análisis de segmentación del mercado de aplicaciones de salud mental

Por análisis de plataforma

Las suscripciones más económicas a aplicaciones de salud mental en plataformas Android impulsaron su adopción

Según la plataforma, el mercado se segmenta en iOS, Android y otros.

El segmento de Android dominó el mercado en 2024. Los planes de suscripción para aplicaciones de salud mental son comparativamente más baratos en dispositivos Android que en dispositivos iOS. Debido a esto, las descargas son comparativamente mayores en dispositivos Android. Además, según los datos publicados por Demandsage, en 2023 habrá alrededor de 3.300 millones de usuarios de Android en todo el mundo. Por lo tanto, la disponibilidad de planes de suscripción a un costo más económico y el número máximo de personas que utilizan teléfonos móviles con Android son responsables del dominio del segmento. Se espera que el segmento de Android lidere el mercado, contribuyendo con el 49,84% a nivel mundial en 2026.

Además, se espera que el segmento de iOS registre una CAGR significativa durante el período de pronóstico. El crecimiento del segmento se atribuye a la disponibilidad de tecnologías avanzadas en estos dispositivos y al creciente número de usuarios de iPhone en todo el mundo.

- Por ejemplo, según los datos publicados por Semrush Inc., en 2023, el número de usuarios de iPhone alcanzó los mil millones, lo que muestra un aumento del 22,85% con respecto a 2017.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de tipo de aplicación

La creciente prevalencia de ansiedad y depresión impulsó la demanda de aplicaciones de salud mental

Según la aplicación, el mercado se segmenta en manejo de la depresión y la ansiedad, manejo de la meditación, manejo del estrés, manejo del bienestar y otros.

El segmento de manejo de la depresión y la ansiedad dominó el mercado en 2024. La creciente prevalencia de la depresión y la ansiedad en todo el mundo fomentó la demanda de opciones efectivas para tratar estos problemas de salud mental. Se prevé que el segmento de gestión de la depresión y la ansiedad domine el mercado con una participación del 35,07% en 2026.

- Por ejemplo, según los datos publicados por el Centro Nacional de Información Biotecnológica (NCBI) en noviembre de 2022, alrededor del 9,2% de los estadounidenses experimentaron episodios depresivos graves en 2020, y fue más común en adultos jóvenes.

El segmento de gestión del estrés representó una parte significativa del mercado en 2024. La incidencia de trastornos relacionados con el estrés está aumentando debido al desequilibrio entre la vida laboral y personal, las condiciones de salud a largo plazo y muchos otros factores. Este factor ha aumentado la demanda de formas prácticas de gestionar el estrés, acelerando así el crecimiento del segmento.

Por análisis del usuario final

El uso de aplicaciones de salud mental aumentó en entornos de atención domiciliaria debido a una mayor concienciación

Según el usuario final, el mercado se segmenta en proveedores de atención médica, entornos de atención domiciliaria y otros.

El segmento de entornos de atención domiciliaria dominó la cuota de mercado de aplicaciones de salud mental en 2024. El crecimiento del segmento se atribuye al creciente número de usuarios activos de aplicaciones de salud mental y al aumento de la conciencia sobre estas aplicaciones en entornos de atención domiciliaria en todo el mundo. Se prevé que el segmento de entornos de atención domiciliaria represente el 48,26% de la cuota de mercado total en 2026.

- Por ejemplo, según un estudio de investigación publicado por el Centro Nacional de Información Biotecnológica (NCBI), en 2022, las descargas mensuales de aplicaciones de salud mental alcanzaron alrededor de 10.000, de las cuales varios miles eran usuarios activos mensuales.

Se prevé que el segmento de proveedores de atención médica registre una CAGR significativa durante el período de pronóstico. El crecimiento del segmento se atribuye a la creciente adopción de estas aplicaciones de salud móviles por parte de los profesionales de la salud para evaluar la salud mental de sus pacientes y ayudarlos a manejar sus problemas de salud mental de manera efectiva.

PERSPECTIVAS REGIONALES

La creciente prevalencia de los trastornos de salud mental es responsable del crecimiento del mercado en América del Norte

América del norte

North America Mental Health Apps Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte representó 3.540 millones de dólares, lo que representa el 47,26% del mercado mundial, y se prevé que crezca a 4.090 millones de dólares en 2026. América del Norte dominó el mercado mundial en 2024 al representar una participación significativa, por valor de 3.080 millones de dólares. El crecimiento del mercado en América del Norte se atribuye a la creciente prevalencia de trastornos de salud mental en la región y a la fuerte presencia de actores clave del mercado, como Headspace Inc., BetterHelp y Happify, Inc., entre otros. Se espera que el mercado estadounidense alcance los 3.730 millones de dólares en 2026.

- Por ejemplo, según los datos publicados por la Agencia para la Investigación y la Calidad de la Atención Médica en febrero de 2022, se prevé que alrededor del 50% de la población de EE. UU. será diagnosticada con algún tipo de enfermedad mental durante su vida.

Europa

El mercado europeo generó 1.730 millones de dólares en 2025, lo que representa el 23,08% del panorama del mercado mundial, y se espera que alcance los 1.980 millones de dólares en 2026. El crecimiento del mercado en Europa se atribuye a la creciente prevalencia de los trastornos de salud mental y al aumento del gasto sanitario en salud mental. Se prevé que el mercado del Reino Unido alcance los 480 millones de dólares en 2026, mientras que se estima que el mercado de Alemania alcanzará los 470 millones de dólares en 2026.

- Por ejemplo, según datos publicados por el Centro Nacional de Información Biotecnológica (NCBI) en agosto de 2023, 28 países de la Unión Europea (UE) gastaron alrededor del 4% de su PIB en trastornos de salud mental.

Asia Pacífico

Asia Pacífico contribuyó con el 20,60% al mercado global en 2025, con una valoración de 1,54 mil millones de dólares, y se prevé que alcance los 1,8 mil millones de dólares en 2026. Se espera que el mercado de Asia Pacífico registre una CAGR significativa durante el período previsto. El crecimiento del mercado en la región se atribuye al creciente número de iniciativas gubernamentales para crear conciencia sobre la salud mental y enfoques eficaces para gestionar la misma. Se prevé que el mercado de Japón alcance los 930 millones de dólares en 2026, el mercado de China alcanzará los 300 millones de dólares en 2026 y el mercado de la India alcanzará los 120 millones de dólares en 2026.

Resto del mundo

Se espera que el mercado en América Latina, Medio Oriente y África registre una CAGR sustancial durante el período de pronóstico. El crecimiento del mercado en estas regiones se atribuye a la creciente demanda de formas efectivas de gestionar la creciente carga de los trastornos de salud mental en estas regiones. El mercado de Oriente Medio y África se valoró en 190 millones de dólares en 2025, capturando el 2,51 % de los ingresos globales, y se estima que alcanzará los 210 millones de dólares en 2026. El mercado en América Latina alcanzó los 490 millones de dólares en 2025, lo que representa el 6,55 % de los ingresos totales del mercado, y se prevé que alcance los 550 millones de dólares en 2026.

Actores clave de la industria

Ofertas innovadoras de los principales actores para lograr una fuerte penetración de la marca en el mercado

Los actores clave, como Calm, Headspace Inc. y Happify, Inc. representaron una importante cuota de mercado de aplicaciones de salud mental en 2024. El fuerte crecimiento de estas empresas en el mercado se atribuye a su alto enfoque en asociaciones con otras empresas para aumentar la accesibilidad de sus ofertas a la población mundial.

- Por ejemplo, en julio de 2023, Calm se asoció con Spotify, una aplicación de música, para brindar sus servicios de bienestar mental en la plataforma de transmisión de música para aumentar su accesibilidad para los usuarios.

Además, otros actores, como Mindscapes, MoodMission y Sanvello Health, se están centrando en ampliar su presencia en el mercado global con ofertas de servicios avanzados.

Lista de los mejoresEmpresas de aplicaciones de salud mental:

- Paisajes mentales (Francia)

- Calma (California)

- Misión de humor(Australia)

- Sanvello Health (EE. UU.)

- Headspace Inc.(A NOSOTROS.)

- BetterHelp (EE. UU.)

- Happify, Inc. (EE. UU.)

- Espacio de conversación (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- octubre 2023– Headscape Inc. anunció la unificación de todas sus ofertas de servicios bajo una sola marca, llamada Headspace Care, para aumentar su accesibilidad para sus usuarios.

- febrero 2023– Talkspace lanzó Talkspace Engage para ofrecer a las empresas servicios de bienestar mental.

- enero 2023– Headspace Inc. anunció la expansión de sus servicios fuera de EE. UU. en el mercado internacional.

- octubre 2022– Calm lanzó Calm Health, un servicio de salud mental para gestionar eficazmente la salud física y mental.

- Septiembre 2022– Headspace Inc. anunció la adquisición de Shine App, una aplicación de bienestar mental, para expandir sus servicios en el mercado global.

COBERTURA DEL INFORME

El informe del mercado global de aplicaciones de salud mental proporciona información detallada sobre su panorama competitivo. También incluye información clave, como los principales desarrollos de la industria que cubren asociaciones, fusiones y adquisiciones. Además, se centra en áreas cruciales, como el lanzamiento de servicios en el mercado. Además, el informe cubre el análisis regional de diferentes segmentos, perfiles de actores clave del mercado, tendencias del mercado y el impacto de COVID-19 en el mercado. También consta de conocimientos cuantitativos y cualitativos que han contribuido al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 19,23% entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por plataforma

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights afirma que el valor de mercado se situó en 7.480 millones de dólares en 2025.

En 2025, el valor de mercado en América del Norte ascendía a 3.540 millones de dólares.

Se prevé que el mercado exhiba una tasa compuesta anual del 19,23% durante el período previsto de 2026-2034.

Por tipo de plataforma, el segmento de Android lideró el mercado.

La creciente prevalencia de trastornos neurológicos y el creciente número de aplicaciones de salud mental en App Store y Play Store están impulsando el mercado.

Headspace Inc., Calm y Mindscapes son los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 96

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados