Tamaño del mercado de telemedicina, participación y análisis de la industria, por tipo (productos y servicios), por modalidad (almacenamiento y reenvío (asincrónico), en tiempo real (sincrónico) y otros), por aplicación (teleradiología, telepatología, teledermatología, telecardiología, telepsiquiatría y otros), por usuario final (centros de atención médica, atención domiciliaria y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de telemedicina y perspectivas futuras

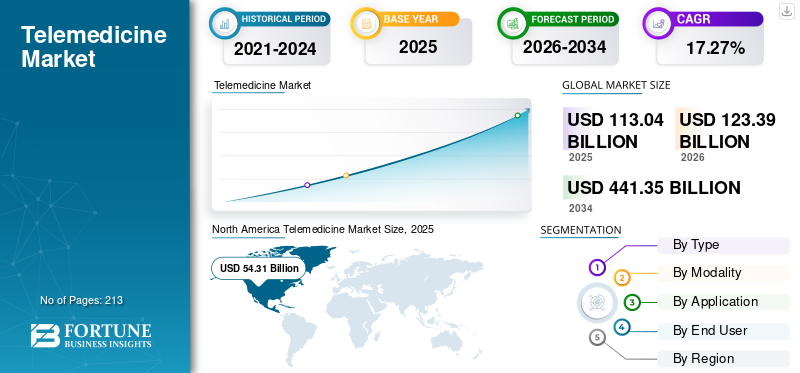

El tamaño del mercado mundial de telemedicina se valoró en 113,04 mil millones de dólares en 2025. Se proyecta que el mercado tendrá un valor de 123,39 mil millones de dólares en 2026 y alcanzará los 441,35 mil millones de dólares en 2034, registrando una tasa compuesta anual del 17,27% durante el período previsto. América del Norte dominó el mercado de la telemedicina con una cuota de mercado del 48,04% en 2025.

La telemedicina implica la prestación remota de servicios de salud como consultas, exámenes y seguimiento a través de tecnología, incluidas videollamadas,teléfonos inteligentesy mensajería segura. Permite a los pacientes interactuar con los proveedores desde casa, mejorando el acceso en las regiones rurales y la gestión de la atención crónica, al tiempo que ahorra tiempo y reduce los gastos de viaje. La adopción de la telemedicina se aceleró durante y después de la pandemia de COVID-19. El mercado muestra un fuerte crecimiento impulsado por las reformas de reembolso, el aumento de la infraestructura de salud digital y la demanda de acceso a la atención remota. Además, la mayor prevalencia de enfermedades crónicas también impulsa el crecimiento del mercado.

- Por ejemplo, la OMS también informa de un aumento significativo en la prevalencia de enfermedades crónicas, siendo las enfermedades no transmisibles como las enfermedades cardiovasculares, el cáncer, las enfermedades respiratorias y la diabetes responsables de más del 74% de todas las muertes a nivel mundial.

Además, el mercado muestra una estructura muy fragmentada con empresas como Teladoc Health, Inc., American Well, Inc. (Doctor On Demand) y otras que ofrecen servicios y ofertas de productos avanzados.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE TELEMEDICINA

La creciente inversión en plataformas de salud digital y dispositivos de monitoreo remoto identificada como tendencia destacada

En los últimos años, la inversión en plataformas de salud digitales está aumentando a medida que la telemedicina está pasando de las visitas por video a la atención longitudinal basada en datos, que necesita plataformas, integraciones y un seguimiento permanente más sólidos. Los pagadores y proveedores están respaldando herramientas de salud digitales que pueden reducir las visitas y admisiones evitables al detectar el deterioro más temprano a través de dispositivos conectados y análisis. Esto está impulsando capital hacia plataformas de atención virtual de nivel empresarial y hacia ecosistemas de monitoreo remoto. Además, la financiación también se concentra en soluciones con un retorno de la inversión claro e implementaciones escalables, especialmente en las vías de atención crónica. Además, junto con el software, la innovación en los dispositivos se está acelerando a medida que el hardware de monitoreo se vuelve más de grado clínico, lo que mejora la calidad de la señal y amplía los casos de uso reembolsables (por ejemplo, monitoreo cardíaco). A medida que estas inversiones maduran, los proveedores de telemedicina pueden ofrecer atención virtual de mayor gravedad, impulsando la adopción y los ingresos por paciente más allá de las consultas individuales.

- Por ejemplo, en febrero de 2025, VitalConnect informó una inversión de 100 millones de dólares para ampliar sus productos de seguimiento de pacientes, lo que refleja el aumento de los flujos de capital hacia dispositivos de seguimiento remoto que sustentan la telemedicina a escala.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Avances tecnológicos y lanzamientos de nuevos productos en servicios de telemedicina para impulsar el crecimiento del mercado

Se espera que el progreso tecnológico en los servicios de telemedicina mejore en gran medida la expansión del mercado durante el cronograma previsto. Las tecnologías de vanguardia permiten a los pacientes conectarse con proveedores de atención médica que pueden ofrecer evaluaciones, terapias, diagnósticos y orientación desde la comodidad de sus hogares. Además, la existencia de numerosos competidores nuevos y establecidos, junto con la introducción de servicios innovadores de telemedicina para temas que incluyen enfermedades raras, epilepsia, salud mental y control de peso. Estas ofertas están más centradas en los pacientes y son flexibles para las necesidades de diversas poblaciones y se prevé que impulsen el crecimiento del mercado.

- Por ejemplo, en enero de 2026, Amazon One Medical presentó su asistente Health AI dentro de la aplicación One Medical para ofrecer orientación de salud personalizada las 24 horas, los 7 días de la semana, ayudar a los usuarios con resultados de laboratorio/medicamentos y facilitar los procesos de citas y prescripciones.

- De manera similar, en noviembre de 2025, Doc.com reveló el lanzamiento de su plataforma y servicios de telemedicina en los EE. UU., centrándose en una experiencia impulsada por la inteligencia artificial y una accesibilidad mejorada.

- Además, en noviembre de 2025, TytoCare reveló una colaboración con Teladoc Health para mejorar la atención primaria y de urgencia virtual a través de exámenes físicos remotos de calidad clínica en el hogar, aumentando la garantía de diagnóstico más allá de los servicios solo por video.

RESTRICCIONES DEL MERCADO

La incertidumbre en los niveles de reembolso a largo plazo en algunos mercados después de que expiren las flexibilidades de la era de la pandemia obstaculizará las perspectivas de crecimiento

La incertidumbre sobre los reembolsos a largo plazo actúa como una limitación en el mercado cuando las flexibilidades de pago temporales de la era de la pandemia se amplían varias veces con plazos cambiantes. Los proveedores y las plataformas de telesalud no pueden predecir con precisión los volúmenes de visitas, la economía de las unidades y la capacidad de los médicos si los pagadores pudieran revocar la cobertura, limitar los servicios elegibles o reducir la paridad de pago. Esto hace que los sistemas de salud sean cautelosos a la hora de ampliar las vías de atención primaria virtual y disuade la inversión en nuevas especialidades o modelos rurales o domiciliarios. Aumenta la fricción en la contratación, ya que los pagadores podrían ser reacios a aceptar contratos plurianuales.telesaludtarifas mientras que las regulaciones aún son inciertas. En consecuencia, las empresas frecuentemente posponen el crecimiento, restringen los servicios reembolsables o trasladan ofertas adicionales a pagos únicamente en efectivo, lo que dificulta la aceptación generalizada. El efecto es más pronunciado en mercados donde las políticas de reembolso varían significativamente entre estados/pagadores y donde la elegibilidad puede cambiar repentinamente.

- Por ejemplo, en octubre de 2025, ATA Action emitió un comunicado de prensa advirtiendo que la expiración de las flexibilidades de telesalud de Medicare durante el cierre del gobierno estaba creando un efecto dominó en los reembolsos de telesalud y las interrupciones en la atención al paciente.

Estos escenarios obstaculizan la adopción de servicios de telemedicina, restringiendo así el crecimiento del mercado de la telemedicina.

OPORTUNIDADES DE MERCADO

Integración de tecnologías avanzadas para contribuir a las perspectivas de crecimiento futuro

La incorporación de tecnologías de vanguardia presenta una oportunidad de mercado, ya que mejora la precisión, la escalabilidad y los estándares de grado clínico de la atención virtual más allá de las meras consultas virtuales.Inteligencia artificialpuede agilizar la clasificación, la documentación y la evaluación de riesgos, lo que permite a los médicos gestionar más pacientes manteniendo una atención de alta calidad. Además, la monitorización remota de pacientes (RPM) y los dispositivos vinculados proporcionan flujos continuos de signos y síntomas vitales, lo que permite intervenciones más tempranas y mejores resultados en la atención crónica. Además, las plataformas nativas de la nube combinadas con la interoperabilidad reducen las barreras del flujo de trabajo, lo que permite que la telemedicina se integre perfectamente en los procesos de atención estándar y las operaciones de comando hospitalario. En conjunto, estos componentes tecnológicos elevan la telemedicina de consultas únicas a modelos de atención continua y orientada a resultados.

- Por ejemplo, en octubre de 2025, Teladoc Health anunció una nueva capacidad de seguridad en el lugar de trabajo agregada a su solución de monitoreo Clarity habilitada por IA para hospitales, utilizando señales de video/audio e IA para detectar riesgos crecientes y alertar a los equipos de atención.

DESAFÍOS DEL MERCADO

Preocupaciones por la seguridad y privacidad de los datos para limitar la adopción

Las preocupaciones sobre la seguridad de los datos y la privacidad actúan como barreras que obstaculizan la implementación amplia de la telemedicina. Dado que la atención médica se está trasladando progresivamente a las plataformas digitales, proteger la información confidencial de los pacientes es de suma importancia. Los pacientes pueden estar preocupados por el riesgo de violaciones de datos, acceso no autorizado a sus registros médicos y el uso indebido de su información, lo que podría resultar en robo de identidad y otras infracciones de privacidad.

- Por ejemplo, en febrero de 2025, el HIPAA Journal informó que la Oficina de Derechos Civiles (OCR) del Departamento de Salud y Servicios Humanos (HHS) notó un promedio de 61 violaciones de datos de atención médica por mes en 2024, con 66 violaciones registradas solo en enero de 2025. En total, hubo 729 violaciones de datos que afectaron a 185.798.538 personas en los EE. UU. en 2024.

Un número tan significativo está afectando la confianza del individuo en la adopción de la atención médica digital y, por lo tanto, obstaculiza el crecimiento general del mercado.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

Lanzamientos de productos para una oferta de servicios integrada que impulse el crecimiento del segmento de servicios

Según el tipo, el mercado se divide en servicios y productos.

Se espera que el segmento de servicios represente el 62,19% del mercado en 2026. La parte principal del segmento se atribuye principalmente al creciente número de centros de atención que ofrecen servicios de telesalud, la ampliación de las iniciativas gubernamentales de reembolso y la tendencia creciente de subcontratación de servicios comotelerradiologíaen los países en desarrollo. Además, el mercado está experimentando un crecimiento significativo en enfoques de atención de baja fricción, incluidas consultas asincrónicas, admisión digital y clasificación impulsada por IA, que reducen la carga de los médicos y el tiempo de atención, mejorando la propuesta de rentabilidad para los pagadores y empleadores.

- Por ejemplo, en septiembre de 2024, Cigna Healthcare/MDLIVE lanzó una opción de “tratamiento electrónico” que brinda atención de urgencia sin teléfono ni video en vivo, lo que mejora la velocidad y reduce el esfuerzo operativo para casos simples.

Se prevé que el segmento de productos aumente con una tasa compuesta anual del 16,64% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por modalidad

Creciente demanda de teleconsultas de almacenamiento y reenvío (asincrónicas) para impulsar el crecimiento del segmento

Según la modalidad, el mercado se segmenta en almacenamiento y reenvío (asíncrono), en tiempo real (síncrono) y otros.

El segmento de almacenamiento y reenvío (asíncrono) dominó el mercado en 2025, ya que elimina la restricción de programación en vivo y permite a los médicos revisar los casos en lotes, lo que aumenta el rendimiento y reduce el costo por consulta. También se adapta a casos de uso de gran volumen basados en imágenes/datos en los que el paciente no necesita estar presente en tiempo real. Además, funciona de manera confiable en entornos con poco ancho de banda, ampliando el alcance en áreas rurales/remotas y entre pacientes con conectividad limitada. Por lo tanto, los proveedores lo prefieren por la eficiencia del flujo de trabajo, ya que se integra claramente con los mensajes de EHR, las colas de clasificación y la documentación. También se adapta mejor a los especialistas, que pueden responder cuando estén disponibles y al mismo tiempo mantener los SLA. Además, se prevé que el segmento de telerradiología tenga una cuota de mercado dominante del 89,69% en 2026.

- Por ejemplo, en diciembre de 2025, BrainCheck anunció una subvención NIH SBIR Fase I para avanzar en su plataforma eConsult, donde los especialistas revisan casos de forma asincrónica y brindan recomendaciones escritas a través de una interfaz segura.

Se prevé que el segmento en tiempo real (síncrono) aumente con una tasa compuesta anual del 17,57% durante el período previsto.

Por aplicación

La persistente escasez de radiólogos impulsó la adopción de servicios de telerradiología

Según la aplicación, el mercado se divide en telerradiología, telepatología,teledermatología, telecardiología, telepsiquiatría y otros.

El segmento de telerradiología dominó el mercado en 2025 y se prevé que mantenga su dominio durante todo el período previsto. Esto puede atribuirse a la persistente escasez de radiólogos y a la disponibilidad desigual de subespecialidades, y a la demanda de decisiones rápidas en casos de emergencia. También permite una cobertura continua y tiempos de respuesta más rápidos, lo que mejora el flujo de pacientes y reduce la duración de la estancia. Además, las crecientes iniciativas estratégicas por parte de los actores operativos también respaldaron el crecimiento del segmento. Además, se espera que el segmento tenga una participación del 36,7% en 2026.

- Por ejemplo, en octubre de 2025, VSee Health destacó la rápida ampliación de su negocio de telerradiología con más de 100 000 lecturas de radiología a los pocos meses de su lanzamiento.

Se prevé que el segmento de telepsiquiatría aumente con una tasa compuesta anual del 18,10% durante el período previsto.

Por usuario final

La creciente adopción de la telemedicina entre los centros de atención sanitaria respaldó su posición de liderazgo

En términos de usuario final, el mercado se segmenta encuidados en el hogar, centros de salud y otros.

El segmento de instalaciones sanitarias mantuvo la cuota de mercado global dominante en 2025. Los principales factores atribuidos al crecimiento del segmento incluyen la creciente adopción de la telemedicina en la gestión de capacidad de rutina, como salas virtuales, vías de asesoramiento especializado, programas de seguimiento remoto y otros. Además, los centros están invirtiendo en modelos de centros de mando/enfermería virtual para reducir la carga de trabajo junto a la cama y mejorar el rendimiento de los pacientes, ampliando la telemedicina más allá de las visitas ambulatorias. Además, se espera que el segmento tenga una participación del 55,8% en 2026.

- Por ejemplo, en septiembre de 2025, el Hospital Henry Ford Jackson lanzó un modelo de enfermería virtual, reportando grandes volúmenes de tareas manejadas por enfermeras virtuales en las primeras operaciones.

Se espera que el segmento de atención domiciliaria crezca a la tasa compuesta anual más rápida del 18,10% durante el período previsto.

PERSPECTIVA REGIONAL DEL MERCADO DE TELEMEDICINA

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Telemedicine Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte estaba valorado en 53,81 mil millones de dólares en 2025, capturando el 48,05% de los ingresos globales, y se estima que alcanzará los 59,39 mil millones de dólares en 2026. El dominio regional está impulsado por sólidos marcos de reembolso, la presencia de instalaciones de atención médica avanzadas con integración de salud digital y la presencia de actores importantes que ofrecen productos y servicios innovadores.

Mercado de telemedicina de EE. UU.

Estados Unidos ocupó una parte importante de la región de América del Norte y se espera que mantenga su dominio durante el período previsto. Se prevé que el tamaño del mercado estadounidense será de 54.260 millones de dólares en 2026, lo que representa aproximadamente el 44,0% del mercado mundial.

Europa

En 2025, Europa poseía el 25,52% del mercado mundial, alcanzando una valoración de 28,58 mil millones de dólares, y se prevé que crezca a 31,36 mil millones de dólares en 2026. Se prevé que el mercado en Europa crecerá a una tasa compuesta anual del 16,27% durante el período previsto. Se prevé que la región represente la segunda más alta. El mercado europeo está impulsado principalmente por el lanzamiento de nuevos servicios y actividades estratégicas entre los actores nativos clave, y la implementación de directrices gubernamentales de apoyo para el uso. salud digital.

Mercado de telemedicina del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a unos 5.460 millones de dólares, lo que representa aproximadamente el 4,4% de los ingresos mundiales.

Mercado de telemedicina de Alemania

Se prevé que el tamaño del mercado de Alemania alcance aproximadamente 7.540 millones de dólares en 2026, lo que equivale al 6,1% de las ventas mundiales.

Asia Pacífico

El mercado en Asia Pacífico alcanzó los 20,07 mil millones de dólares en 2025, lo que representa el 17,92% de los ingresos totales del mercado, y se prevé que alcance los 22,99 mil millones de dólares en 2026. Se espera que la región crezca con la CAGR más alta durante el período previsto. Los factores destacados que respaldan el crecimiento del mercado incluyen el aumento de las inversiones en infraestructura digital, la creciente demanda de atención virtual y monitoreo remoto de pacientes, entre otros.

Mercado de telemedicina de Japón

Se estima que el mercado japonés en 2026 ascenderá a unos 5.550 millones de dólares, lo que representa aproximadamente el 4,5% de los ingresos mundiales.

Mercado de telemedicina de China

Se prevé que el mercado chino alcance ingresos de alrededor de 4.600 millones de dólares en 2026, lo que representa aproximadamente el 3,6% de las ventas mundiales.

Mercado de telemedicina de la India

Se estima que el mercado de la India en 2026 ascenderá a unos 4.910 millones de dólares, lo que representa aproximadamente el 4,0% de los ingresos mundiales.

América Latina y Medio Oriente y África

Las regiones de América Latina y Medio Oriente y África crecerían a un ritmo relativamente más lento durante el período de estudio. En 2025, el mercado de Oriente Medio y África ascendió a 3.440 millones de dólares, lo que representa el 3,07% de la demanda mundial, y se prevé que crezca a 3.700 millones de dólares en 2026. América Latina mantuvo una fuerte presencia en el mercado mundial, alcanzando los 6.100 millones de dólares en 2025, lo que representa el 5,45% de la participación, y se espera que alcance los 6.560 millones de dólares en 2026. Se espera que estas regiones crezcan de manera constante como países. centrarse en hojas de ruta de telesalud y mejora de la infraestructura digital para llegar a poblaciones remotas, aunque el ritmo de adopción sigue siendo desigual según el país.

Mercado de telemedicina del CCG

En la región de Oriente Medio y África, el mercado del CCG en 2026 se estima en alrededor de 1.520 millones de dólares, lo que representa aproximadamente el 1,2% de los ingresos mundiales.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Iniciativas estratégicas con otros actores para fortalecer la posición de mercado de los actores globales

El mercado mundial de la telemedicina exhibe un entorno competitivo altamente fragmentado, sin ninguna entidad individual que dé forma a la trayectoria de crecimiento del mercado. Los actores clave en el mercado son Teladoc Health, Inc. y American Well, los cuales retuvieron una porción notable del mercado global en 2025. Una clientela sustancial, una red bien establecida de médicos generales y especialistas, junto con asociaciones estratégicas, son los elementos clave que han permitido a estas empresas tener una fuerte presencia en este mercado.

PING AN HEALTHCARE AND TECHNOLOGY COMPANY LIMITED y GlobalMed Holdings, LLC también poseían porciones importantes del mercado. Se prevé que la disponibilidad de numerosos servicios y productos destinados a controlar diferentes enfermedades crónicas, junto con esfuerzos estratégicos para mejorar su alcance geográfico, respalde la expansión de estos negocios.

- Por ejemplo, en enero de 2025, American Well anunció que la atención cardiometabólica virtual de Vida Health es parte de la cartera de programas clínicos en la plataforma Amwell.

LISTA DE EMPRESAS CLAVE DE TELEMEDICINA PERFILADAS

- Pozo americano(A NOSOTROS.)

- Teladoc Health, Inc. (EE. UU.)

- Incluido Health, Inc. (Doctor a pedido)(A NOSOTROS.)

- El grupo Cigna (MDLIVE, Inc.)(A NOSOTROS.)

- Encuentro de telesalud (EE. UU.)

- PING UNA COMPAÑÍA DE TECNOLOGÍA Y SALUD LIMITADA (China)

- Push Dr (Square Health Limited) (Reino Unido)

- GlobalMed Holdings, LLC(A NOSOTROS.)

- MeMD (Fabric Labs, Inc.) (EE. UU.)

- Dictum Health Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:VSee Health y DocBox anunciaron una asociación estratégica para lanzar una plataforma de UCI virtual habilitada para inteligencia artificial para hospitales.

- Octubre de 2025:DocGo adquirió SteadyMD y agregó una plataforma de atención virtual para expandir los servicios de telesalud en los 50 estados de EE. UU.

- Junio de 2025:Hims & Hers anunció un acuerdo para adquirir ZAVA, expandiendo su plataforma de telesalud en todo el Reino Unido e ingresando a Alemania, Francia e Irlanda.

- Mayo de 2025:Equum Medical y Prime Healthcare renovaron y ampliaron su asociación de telesalud para ampliar los servicios virtuales en hospitales Prime adicionales.

- Marzo de 2025:GlobalMed Holdings, LLC, firmó un acuerdo de distribución con ADS para mejorar el acceso a la atención y la eficiencia operativa.

COBERTURA DEL INFORME

El informe de análisis del mercado global de telemedicina hace hincapié en ofrecer una descripción general de la industria y examinar la dinámica del mercado. El informe de previsión del mercado incluye análisis de mercado, análisis de los impulsores, restricciones, oportunidades, desafíos y tendencias que influyen en el mercado. El informe también destaca una descripción general de estos servicios, los avances tecnológicos, los usuarios de Internet y los datos de penetración, y los desarrollos clave dentro de la industria, así como de los principales actores del mercado. Además, el informe explora los escenarios regulatorios y de reembolso en diferentes regiones y el impacto de la pandemia de COVID-19 en la industria. Proporciona una visión general de la situación del mercado durante este período.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 17,27 % entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo, aplicación, modalidad, usuario final y región |

| Por tipo |

|

| Por aplicación |

|

| Por modalidad |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

El valor del mercado mundial se situó en 113.040 millones de dólares en 2025 y se prevé que alcance los 441.350 millones de dólares en 2034.

El valor del mercado en América del Norte fue de 54,31 mil millones de dólares en 2025.

Se prevé que el mercado registre una tasa compuesta anual del 17,27% durante el período previsto.

Por tipo, el segmento de servicios lideró el mercado global.

Una reducción significativa de los costos de atención médica y los avances tecnológicos son los factores clave que impulsan el mercado global.

American Well y Teladoc Health, Inc. son algunos de los actores destacados del mercado global.

América del Norte tenía la mayor cuota de mercado.

Se espera que la creciente demanda de los pacientes por comodidad y acceso a la atención médica, especialmente en áreas rurales, impulse la adopción de este servicio.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 213

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados