Tamaño del mercado de telesalud, participación y análisis de la industria, por tipo (productos y servicios), por aplicación (telemedicina {teleradiología, telepatología, teledermatología, telepsiquiatría, telecardiología y otros}, monitoreo de pacientes, educación médica continua y otros), por modalidad (en tiempo real (sincrónico), almacenamiento y reenvío (asincrónico) y monitoreo remoto de pacientes), por usuario final (instalaciones hospitalarias, atención domiciliaria y otros) y pronóstico regional. 2026-2034

Descripción general del tamaño del mercado de telesalud

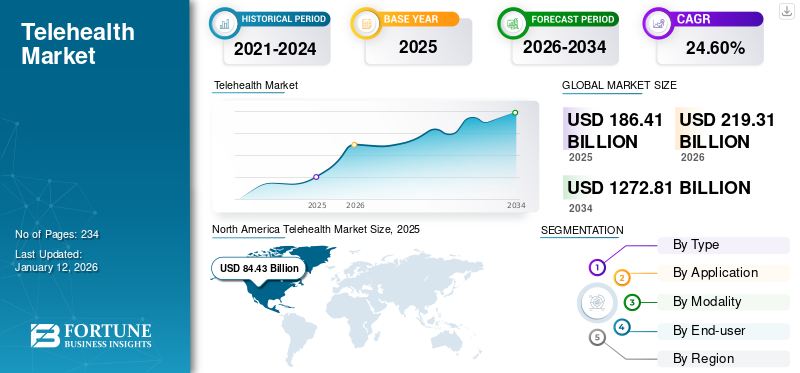

El tamaño del mercado mundial de telesalud se valoró en 186,41 mil millones de dólares en 2025 y se prevé que crezca de 219,31 mil millones de dólares en 2026 a 1,272,81 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 24,60% durante el período previsto. América del Norte dominó el mercado de la telesalud con una cuota de mercado del 45,29% en 2025.

Telesalud es un servicio de atención médica remota que utiliza tecnología como videoconferencias y mensajes para permitir a los pacientes consultar con proveedores de atención médica, recibir asesoramiento médico y acceder a tratamientos sin visitar físicamente un centro de atención médica. Es conveniente, rentable y amplía el acceso a los servicios de atención médica, especialmente en situaciones donde las visitas en persona no son posibles. Su adopción está en su punto más alto, especialmente en radiología, cardiología, salud conductual y consultas en línea. La financiación inicial está aumentando y se lanzan nuevos productos, especialmente para consultas virtuales. Además, la monitorización remota está en auge en el mercado.

- Por ejemplo, en marzo de 2023, Koninklijke Philips presentó una cartera de gestión de atención virtual para aumentar su participación en el mercado mundial de telesalud. El programa tiene como objetivo reducir la carga de trabajo del personal del hospital y reducir los costos de la atención. Los proveedores de atención médica, a través de este programa, ofrecen soluciones de extremo a extremo que incorporan terapia virtual y asesoramiento psiquiátrico, así como servicios digitales de salud mental. La consulta se realiza de forma remota.

Se espera que estos factores impulsen el crecimiento del mercado global.

La pandemia de COVID-19 tuvo un impacto positivo en el mercado. Durante el período, la demanda de consultas virtuales aumentó y la gente adoptó activamente los servicios de teleconsulta y monitoreo remoto.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del panorama de la industria de la telesalud

Tamaño del mercado y pronóstico

- Tamaño del mercado en 2025: 186,41 mil millones de dólares

- Tamaño del mercado en 2026: 219,31 mil millones de dólares

- Tamaño del mercado previsto para 2034: 1.272,81 mil millones de dólares

- CAGR: 24,60% entre 2026 y 2034

Cuota de mercado

- América del Norte lideró el mercado mundial de telesalud con una participación del 45,29 % en 2025, impulsada por sólidos marcos de reembolso, una infraestructura digital generalizada y la presencia de actores líderes del mercado. La adopción de las teleconsultas se disparó después de la COVID, con lanzamientos estratégicos como LillyDirect y la expansión de los servicios de Amazon Clinic y Teladoc Health que reforzaron el liderazgo regional.

- Por tipo, el segmento de servicios dominó en 2024 debido a la creciente adopción de consultas virtuales, el aumento de la financiación inicial, las políticas de reembolso y la creciente subcontratación de servicios como la telerradiología a los mercados emergentes.

Aspectos destacados clave del país

- Japón: Iniciativas gubernamentales como la plataforma LINE Doctor y la integración de la teleconsulta en los sistemas de salud pública están acelerando la adopción de la telesalud, especialmente para las poblaciones que envejecen y el acceso rural.

- Estados Unidos: El apoyo político, como la cobertura ampliada de Medicare para telesalud y programas como la asociación de Amwell con la Agencia de Salud de Defensa de Estados Unidos, han reforzado significativamente los servicios de telesalud.

- China: La expansión de actores globales como GlobalMed a través de acuerdos de distribución exclusivos y la demanda de los centros de salud rurales está impulsando el crecimiento del mercado.

- Europa: El crecimiento está impulsado por iniciativas como el Plan de Acción de Salud Digital de la UE y la Ley de Atención Médica Digital de Alemania, que permiten recetas digitales y la adopción generalizada de tecnologías de monitoreo remoto de pacientes.

Tendencias del mercado de telesalud

Las florecientes adquisiciones, asociaciones y financiación de capital de riesgo son una tendencia destacada

En las tendencias actuales del mercado global, la prestación de atención se extiende más allá de los entornos sanitarios tradicionales. Las consultas en línea por vídeo o audio con profesionales médicos se están convirtiendo en la norma, impulsadas por la rentabilidad de las teleconsultas, la reducción de los tiempos de espera para los pacientes ambulatorios y la fácil accesibilidad, lo que contribuye significativamente al aumento sustancial de la preferencia por las visitas electrónicas. Esto también ha atraído a muchas empresas de nueva creación y un aumento significativo de las inversiones está impulsando el crecimiento del mercado mundial de la telesalud.

- En octubre de 2023, Good Doctor, una nueva empresa de telesalud en Indonesia, recaudó 10 millones de dólares en una financiación serie A de MDI Ventures para expandirse por toda Indonesia. Estos fondos se utilizan para desarrollar plataformas tecnológicas empresariales y nuevos productos y servicios.

Están surgiendo algunos proveedores nuevos con soluciones y software de vanguardia para consultas virtuales y monitoreo remoto. Los titulares buscan agregar servicios como salud mental y cardiología, además de dermatología y medicina general, entre otros. Por ejemplo, en octubre de 2019, Optum adquirió recientemente una organización de seguimiento de pacientes, Vivify Health, que ofrece soluciones basadas en la nube para plataformas de atención remota que son independientes del dispositivo y están conectadas a múltiples ecosistemas.

Además, los actores del mercado también están trabajando en asociaciones y colaboraciones estratégicas para aumentar su presencia en el mercado.

- Por ejemplo, en enero de 2023, Koninklijke Philips N.V. anunció la ampliación de su asociación con Masimo. Esta asociación tiene como objetivo mejorar las capacidades de telemonitorización de los pacientes de telesalud en el hogar con la ayuda de Masimo w1, un reloj de seguimiento de la salud de alta tecnología. El objetivo es acercar la telemonitorización domiciliaria a los pacientes hospitalizados con el objetivo de mejorar la calidad de la atención hospitalaria en el domicilio, lo que contribuye significativamente al desarrollo de la telemonitorización en este mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de telesalud

Actividades gubernamentales de apoyo para promover la adopción de productos para impulsar el crecimiento del mercado

La telesalud ha superado el obstáculo de la distancia y se ha asegurado de que la atención sanitaria esté disponible incluso en los lugares más remotos. Una gran parte de la población, especialmente en los países subdesarrollados, reside en zonas rurales que carecen de acceso a una atención sanitaria de calidad. En consecuencia, los gobiernos de numerosos países están dirigiendo su atención a la prestación de servicios de salud en zonas rurales a través de plataformas de atención virtual.

Además, estos organismos están aportando fondos y desarrollando políticas de proyectos piloto, favoreciendo el crecimiento del mercado.

- Por ejemplo, en octubre de 2022, el Ministerio de Salud de Arabia Saudita reconoció la importancia de la digitalización de la atención y apoyó el crecimiento del mercado en Arabia Saudita.

Además, muchos gobiernos fomentan el uso de e-ICU para la monitorización remota de pacientes mediante cámaras bidireccionales, banda ancha y dispositivos electrónicos. Por lo tanto, el apoyo gubernamental sustancial y la implementación de políticas favorables alientan estas soluciones para impulsar el crecimiento del mercado durante 2024-2032.

Aumento del costo de la atención médica para impulsar la expansión del mercado

Los costos de la atención médica han aumentado significativamente debido al aumento de las enfermedades crónicas y el envejecimiento de la población, impulsando la demanda de servicios e impulsando el crecimiento del mercado.

- En 2022, según los Centros de Servicios de Medicare y Medicaid (CMS), el gasto nacional en atención sanitaria de Estados Unidos fue de 944.300 millones de dólares. Eso fue un aumento del 5,9% en comparación con 2021. De 2021 a 2030, se proyecta que ese gasto aumentará un 5,4%. Lo mismo ocurre con muchos países.

Para mantenerse al día con los crecientes costos de tratamiento, se necesitan plataformas impulsadas por la tecnología para brindar atención médica de alta calidad a los pacientes. Dado que estas plataformas satisfacen las necesidades del mercado, se adoptan rápidamente en todos los entornos sanitarios, lo que impulsa el crecimiento del mercado.

FACTORES RESTRICTIVOS

La falta de infraestructura digital confiable y las restricciones presupuestarias limitan las perspectivas de crecimiento

La conectividad de banda ancha es esencial para servicios fluidos. La Asociación de Telesalud de EE. UU. recomienda que los servicios integrados requieran un ancho de banda mínimo de al menos 384 Kbps. Una de las principales razones de su lenta adopción es la baja confiabilidad de la red existente.

- Por ejemplo, una encuesta reciente entre líderes de atención médica en los EE. UU. encontró que el 15 % de los servicios de telesalud fallan debido a la falta de ancho de banda. Además, el 70% de los encuestados dijeron que utilizarían estos servicios una vez que tuvieran acceso a una infraestructura digital confiable.

Además, la penetración de Internet es menor en los países de ingresos bajos y medios que en los países desarrollados. Por lo tanto, es probable que las restricciones al acceso a estos servicios impidan su adopción.

Análisis de segmentación del mercado de telesalud

Análisis por tipo

Aumento del número de visitas virtuales para impulsar el dominio del segmento de servicios

Según el tipo, el mercado se divide en servicios y productos.

El segmento de servicios dominará el mercado en 2026. El crecimiento del segmento puede atribuirse a un aumento significativo de las consultas virtuales, un aumento de la financiación inicial y la introducción de políticas de reembolso de teleconsultas.

- Por ejemplo, en septiembre de 2023, Apollo Telehealth inició servicios de teleemergencia y unidades de cuidados intensivos (UCI) en nueve centrales térmicas NTPC en India.

Además, el crecimiento del número de centros de atención que ofrecen estos servicios, así como la creciente tendencia a subcontratar servicios como la telerradiología a países en desarrollo, también ha contribuido al predominio de este segmento.

Se espera que el segmento de productos crezca en los próximos años. Esto se debe a la creciente popularidad de las tabletas y otros dispositivos móviles y dispositivos portátiles de seguimiento de pacientes. Se espera que el segmento domine la cuota de mercado del 39,9% en 2025.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de aplicaciones

El segmento de telemedicina dominó el mercado debido al alto uso de aplicaciones de consulta virtual

En términos de aplicación, el mercado se segmenta en monitorización de pacientes, telemedicina, educación médica continua y otros.

El segmento de telemedicina dominó el mercado en 2024. El segmento de telemedicina se segmenta aún más en telerradiología, telepatología, teledermatología, telepsiquiatría, telecardiología y otros. El dominio del segmento se debe al creciente número de médicos que se registran en aplicaciones de consulta virtual como Practo y a la creciente adopción de software de telemedicina. Se espera que el segmento domine la cuota de mercado del 60,1% en 2025.

- Por ejemplo, casi el 90,0% de los pacientes dicen que quieren que se acepte la telemedicina como forma de tratamiento médico, según una encuesta de revistas médicas realizada por el Multidisciplinary Digital Publishing Institute (MDPI).

En términos de los subsegmentos del segmento de telemedicina, la telerradiología domina el mercado global en 2024. Esto se debe a la fuerte utilización de estos servicios y al lanzamiento de nuevos servicios y soluciones innovadores de telerradiología. Se espera que estos factores contribuyan al crecimiento segmentario.

- Por ejemplo, en mayo de 2025, Konica Minolta Healthcare Americas, Inc. y NewVue anunciaron el lanzamiento de su nueva oferta de productos, Exa Teleradiology. Esta nueva tecnología está diseñada para satisfacer las necesidades complejas y en constante evolución de los distintos grupos de telerradiología y está diseñada para agilizar y mejorar el proceso de lectura en varios sistemas e instalaciones.

Se espera que el segmento de monitorización de pacientes crezca sustancialmente debido al creciente énfasis en el seguimiento continuo de pacientes para adultos mayores, los avances en la integración de datos médicos y la introducción de productos portátiles de monitorización remota. Se prevé que este segmento pronostique una tasa compuesta anual del 29,55% durante el período de pronóstico.

Por ejemplo, alrededor de un millón de estadounidenses utilizan monitores cardíacos remotos, según un informe de la Asociación Estadounidense de Teleprescripción (ATA), lo que debería tener un efecto positivo en el segmento de seguimiento de pacientes.

Se espera que estos factores impulsen positivamente el segmento de monitorización de pacientes.

A medida que la teleeducación siga creciendo, el segmento de educación médica continua seguirá creciendo a medida que los profesionales de la salud puedan acceder a ubicaciones remotas y estén capacitados para brindar una mejor atención. Las aplicaciones móviles de autocontrol y un creciente énfasis en estilos de vida saludables seguirán impulsando el crecimiento del segundo segmento entre 2024 y 2032.

Por análisis de modalidad

Adopción creciente debido a demandas de diagnóstico y tratamiento más precisos para demostrar el dominio del segmento de almacenamiento y reenvío (asincrónico)

Según la modalidad, el mercado global se clasifica en almacenamiento y reenvío (asíncrono), monitorización remota de pacientes y en tiempo real (sincrónico).

El segmento de almacenamiento y reenvío (asincrónico) representó una participación dominante del mercado en 2024. En esta modalidad, el médico o paciente recopila imágenes, historial médico e informes para enviarlos a un médico especialista para su diagnóstico. Esta modalidad no requiere que el paciente y el médico se comuniquen en tiempo real. Se espera que la utilización de imágenes digitales en telerradiología y telepatología para el diagnóstico de enfermedades y segundas opiniones contribuya a la expansión del segmento de almacenamiento y envío. Además, muchos radiólogos están adoptando los servicios de telerradiología para llegar a una base de pacientes más amplia, impulsando el crecimiento del segmento de almacenamiento y envío. Se espera que el segmento domine la cuota de mercado del 26,8% en 2025.

- Por ejemplo, en marzo de 2023, OptraSCAN, un proveedor integral de soluciones de patología digital, lanzó la solución OnDemand Digital Pathology para la transformación digital completa de los laboratorios de patología en América del Norte. El servicio de suscripción OptraSCAN OnDemand Digital Pathology se utiliza para aplicaciones de telepatología. Estos desarrollos ayudarán a impulsar el crecimiento del segmento durante el período de pronóstico.

El segmento en tiempo real (síncrono) ocupó una parte sustancial del mercado en 2024. Esto se debe a la creciente demanda de visitas electrónicas y a la rentabilidad de las consultas por visita electrónica en comparación con las visitas en persona. Además, la expansión de las clínicas que atienden condiciones de salud comunes está impulsando el crecimiento del segmento sincrónico en el mercado. Se prevé que este segmento pronostique una tasa compuesta anual del 23,59% durante el período de pronóstico.

- Por ejemplo, en agosto de 2023, Amazon Clinic amplió sus plataformas de atención médica virtual en 50 estados de EE. UU., junto con Washington D.C. La medida tiene como objetivo proporcionar visitas por mensajería y video para aproximadamente 30 afecciones de salud comunes, como infecciones del tracto urinario, conjuntivitis y disfunción eréctil. Los pacientes están muy satisfechos con la asequibilidad, la conveniencia y la atención confiable que ofrece Amazon Clinic.

Se prevé que el segmento de monitorización remota de pacientes experimente un crecimiento significativo. Esto se debe a asociaciones estratégicas, avances tecnológicos, mayores tasas de adopción y la introducción de soluciones avanzadas.

- Por ejemplo, en marzo de 2023, el Hospital Vijaya en Chennai, India, implementó Dozee, un sistema de alerta temprana (EWS) sin contacto basado en inteligencia artificial y monitoreo remoto de pacientes (RPM). Además, en enero de 2019, UnitedHealth Group adquirió Vivify Health, Inc., una empresa de monitoreo remoto de pacientes, impulsando aún más el crecimiento de este segmento.

Por análisis del usuario final

El apoyo gubernamental promueve activamente el crecimiento del segmento de instalaciones sanitarias

Según el usuario final, el mercado se clasifica en centros de atención médica, atención domiciliaria y otros.

El segmento de instalaciones sanitarias mantuvo la cuota de mercado dominante en el mercado global en 2024. Esto puede atribuirse a varios factores, como una mayor utilización de la telemedicina para reducir la carga de trabajo de los profesionales sanitarios y las iniciativas financiadas por el gobierno. Se espera que el segmento domine la cuota de mercado del 49,5% en 2025.

- Por ejemplo, en enero de 2024, Aramark Healthcare+ lanzó un programa que conecta a nutricionistas clínicos con pacientes hospitalizados para recibir servicios de nutrición.

- En diciembre de 2020, LINE Healthcare Corporation introdujo un servicio de telesalud llamado LINE Doctor, que está disponible en clínicas médicas seleccionadas de Japón.

Se prevé que el segmento de atención domiciliaria experimente un crecimiento significativo impulsado por la creciente prevalencia de enfermedades crónicas y un cambio hacia la atención domiciliaria. Las asociaciones y colaboraciones entre actores de la industria para brindar servicios de atención domiciliaria contribuyen aún más a la expansión de este segmento. Se prevé que este segmento pronostique una tasa compuesta anual del 22,86% durante el período de pronóstico.

- Por ejemplo, en abril de 2023, Omron Healthcare y Tricog colaboraron en el segmento de gestión y monitorización cardíaca remota en el hogar. La asociación demostró el compromiso de Omron Healthcare de ampliar su presencia en este mercado.

PERSPECTIVAS REGIONALES

Según la geografía, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Telehealth Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte contribuyó aproximadamente con 84,43 mil millones de dólares al mercado global en 2025, lo que representa una participación del 45,29%, y se espera que alcance los 98 mil millones de dólares en 2026. Se prevé que la participación de mercado regional se expandirá debido a la creciente preferencia por la teleconsulta, la presencia estratégica de actores clave y los reembolsos de salud favorables.

- Por ejemplo, un estudio de RAND Corporation encontró que la disposición de los estadounidenses a utilizar la telesalud por video aumentó un 11% entre marzo de 2019 y marzo de 2021.

Se espera que el mercado estadounidense alcance los 81,11 mil millones de dólares en 2026. Además, la contribución de los actores del mercado en el lanzamiento de nuevos servicios de salud digitales contribuyó al crecimiento del mercado regional.

- En enero de 2024, Eli Lilly and Company presentó LillyDirect, una novedosa plataforma de atención médica digital que atiende a pacientes en los EE. UU. que padecen obesidad, migraña y diabetes. Esta plataforma proporciona una variedad de recursos para gestionar estas condiciones, otorga acceso a proveedores de servicios que operan de forma independiente y ofrece servicios de dispensación de farmacias de terceros.

Europa

En 2025, el mercado europeo ascendió a 48,72 mil millones de dólares, lo que representa el 26,13 % de la demanda mundial, y se prevé que crezca a 57,36 mil millones de dólares en 2026. Se espera que el mercado europeo crezca debido a regulaciones favorables, la rápida adopción de dispositivos de monitoreo remoto y una infraestructura suficiente.

Se espera que el valor de mercado en el Reino Unido sea de 13.820 millones de dólares en 2026. Por otro lado, se prevé que Alemania alcance los 15.010 millones de dólares en 2026 y que Francia tenga 7.550 millones de dólares en 2025.

- Por ejemplo, en septiembre de 2022, 53 países europeos adoptaron un plan de acción de salud digital para impulsar la transformación de la salud digital. Además, la Ley de Salud Digital de Alemania ahora permite a los médicos recetar medicamentos a través de aplicaciones.

Asia Pacífico

La región de Asia Pacífico capturó el 20,31% del mercado global en 2025, generó 37.86 mil millones de dólares en ingresos y se prevé que alcance los 46.4 mil millones de dólares en 2026. Es probable que el mercado de Asia Pacífico experimente un crecimiento significativo impulsado por la mejora de los escenarios de atención médica, los avances tecnológicos en imágenes digitales y una alta población rural. Además, se prevé que la entrada de GlobalMed Telemedicine en China a través de un acuerdo de distribución exclusiva impulse el mercado en el país. Se espera que el valor de mercado en China sea de 12.820 millones de dólares en 2026.

Por otro lado, se prevé que Japón alcance los 12.420 millones de dólares y que la India tenga 9.880 millones de dólares en 2026.

América Latina y Medio Oriente y África

En 2025, Oriente Medio y África generaron 5.380 millones de dólares, lo que contribuyó con el 2,89 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 6.120 millones de dólares en 2026. América Latina registró un tamaño de mercado de 10.020 millones de dólares en 2025, capturando el 5,38 % de la cuota de mercado mundial, y se prevé que alcance los 11.420 millones de dólares en 2026. Se espera que el mercado del CCG aumente alcanzar los 2.210 millones de dólares en 2025.

JUGADORES CLAVE DE LA INDUSTRIA

Una importante base de clientes ayuda a mantener la posición dominante de Teladoc Health

Teladoc Health ha mantenido su posición líder en ingresos en el mercado aprovechando su amplia base de clientes y mejorando las consultas en línea y las membresías por suscripción. Las teleconsultas de la compañía han experimentado un importante crecimiento, impulsadas por la presencia de políticas ventajosas de reembolso sanitario y el impacto de la pandemia de COVID-19. Además, Teladoc Health está ampliando activamente su presencia global mediante colaboraciones, reforzando aún más su posición en el mercado.

- Por ejemplo, en abril de 2023, Teladoc Health se asoció con Koninklijke Philips N.V. y Mater en Queensland, Australia, donde implementaron conjuntamente un programa de vanguardia que utiliza tecnología virtual para ofrecer atención neonatal de forma remota. Este programa ofrece apoyo las 24 horas del día, los 7 días de la semana por parte de neonatólogos experimentados a personas que buscan atención médica, tutores y profesionales de la salud ubicados en el centro de Queensland.

Algunos otros jugadores destacados incluyen Doctor on Demand Inc., American Well y MDLIVE. Estos actores están ampliando su participación de mercado a través de diversas actividades estratégicas, como adquisiciones y fusiones. Además, la ampliación de la oferta de productos está respaldando su posición en el mercado.

LISTA DE LOS MEJORES TELESALUD EMPRESAS

- Pozo americano(A NOSOTROS.)

- MDLIVE (EE. UU.)

- Teladoc Health Inc.(A NOSOTROS.)

- Médico a la carta Inc.(A NOSOTROS.)

- Dictum Health Inc. (EE. UU.)

- Grand Rounds Inc. (EE. UU.)

- OpenTeleHealth (Dinamarca)

DESARROLLOS CLAVE DE LA INDUSTRIA

- enero 2024-e& Enterprise colaboró con Burjeel Holdings, un proveedor de servicios sanitarios en la región MENA. La colaboración tenía como objetivo lanzar un proyecto de servicios de telemedicina en los Emiratos Árabes Unidos para mejorar el acceso de los pacientes a los servicios médicos en la región.

- Octubre 2023-La Agencia de Salud de Defensa de EE. UU. selecciona a Amwell y Leidos de American Well para brindar atención digital, virtual y automatizada para el Sistema de Salud Militar mediante el uso de "Digital First".

- Octubre 2023-MDLIVE (Evernorth Health Services) adquirió Bright.md, un proveedor de servicios de navegación de atención médica, clasificación y atención asincrónica. Esta adquisición mejoraría las capacidades de atención virtual de la empresa para pacientes con enfermedades crónicas.

- Agosto 2023-Palatin Technologies, Inc. anunció una asociación estratégica con UpScriptHealth. La asociación proporcionó una plataforma para la concientización sobre el trastorno del deseo sexual hipoactivo (HSDD) entre las mujeres premenopáusicas. Aumentó la disponibilidad de Vyleesi para los pacientes en la plataforma de telesalud para mujeres.

- julio 2023-Bupa HI Pty Ltd lanzó servicios médicos virtuales las 24 horas proporcionados por Bula. La medida tenía como objetivo disminuir la presión sobre los sistemas de salud australianos centrándose en ayudar a los pacientes con estos servicios en cualquier momento del día.

- Abril 2023-AristaMD lanzó una nueva plataforma de transición de atención unificada para Permitir que las prácticas de atención primaria minimicen el tiempo de espera de los pacientes para la consulta.

- enero 2023-Teladoc Health, Inc. lanzó una aplicación digital que brinda atención integral personalizada a las personas.

- febrero 2022-GlobalMedia Group, LLC anunció que su paquete de software de telesalud eNcounter, ClinicalAccess Station Lite, y varias cámaras de examen de diagnóstico recibieron la marca CE, lo que permite a la empresa expandir sus servicios en la Unión Europea.

COBERTURA DEL INFORME

El informe del mercado global de telesalud proporciona una evaluación integral del mercado global, ofreciendo conocimientos, hechos, información relacionada con la industria y datos históricos valiosos. Emplea varias metodologías y enfoques para derivar suposiciones y perspectivas significativas. Además, el informe ofrece un análisis e información exhaustivos sobre los segmentos del mercado, lo que permite a nuestros lectores obtener una comprensión integral del mercado global. Además, presenta información clave sobre la prevalencia de las principales enfermedades crónicas, datos sobre el envejecimiento de la población, lanzamientos recientes de productos, escenarios regulatorios y de reembolso para actores clave, descripción estadística de los usuarios y la penetración de Internet, y desarrollos notables en la industria, como fusiones, adquisiciones y asociaciones.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 24,60% entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por aplicación

|

|

|

Por modalidad

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 186,41 mil millones de dólares en 2025.

El valor del mercado en América del Norte fue de 84,43 mil millones de dólares en 2025.

Se proyecta que el mercado aumentará a una tasa compuesta anual del 24,60% durante el período previsto (2026-2034).

El segmento de servicios tenía una participación dominante en el mercado.

Los crecientes costos de la atención médica y las crecientes iniciativas gubernamentales son los factores clave que impulsan el mercado global.

Teladoc Health Inc. y American Well son los principales actores del mercado global.

América del Norte tiene la mayor cuota de mercado y dominó el mercado global en 2025.

El creciente número de empresas emergentes, los lanzamientos de productos y servicios innovadores y la adopción sólida en las regiones emergentes son algunos de los factores que se espera que favorezcan la adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 234

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados