Tamaño del mercado de salud digital, participación y análisis de la industria, por tipo de producto (mHealth {aplicaciones [aplicaciones de gestión de enfermedades y tratamientos], dispositivos portátiles [monitores de temperatura y cuerpo, rastreadores de sueño, rastreadores de actividad física, monitores de glucosa]}, análisis de atención médica {análisis financiero, análisis clínicos, etc.}, sistemas de salud digitales {EMR/HER, sistemas de prescripción electrónica} y telesalud {telesalud y teleasistencia}); Por componente (servicios, software, hardware), por usuario final (de empresa a emp

INFORMACIÓN CLAVE DEL MERCADO

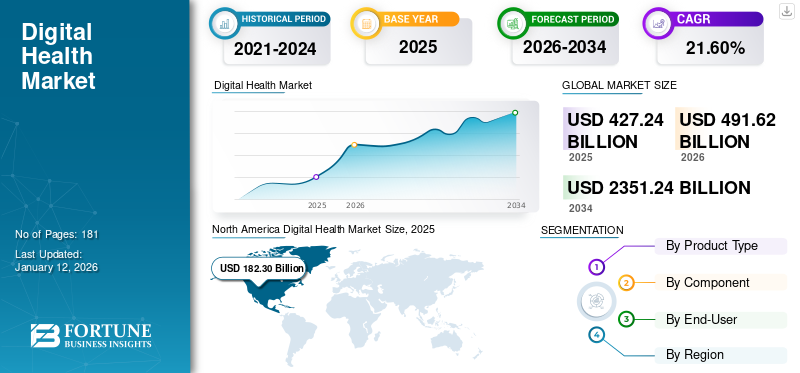

Se proyecta que el tamaño del mercado mundial de salud digital crecerá de 491,62 mil millones de dólares en 2026 a 2,351,24 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 21,60%. En 2025, el mercado estaba valorado en 427.240 millones de dólares. América del Norte dominó el mercado de la salud digital con una participación de mercado del 42,67% en 2025.

La salud digital es un campo de estudio emergente, que incluye el uso de tecnologías digitales en la atención sanitaria. La Administración de Alimentos y Medicamentos de los EE. UU. (FDA) considera una amplia gama de tecnologías de salud digital, incluida la salud móvil, la telesalud, los dispositivos portátiles, la telemedicina, las tecnologías de la información sanitaria y los medicamentos personalizados. Según un informe del Banco Mundial publicado en agosto de 2023, las inversiones digitales basadas en evidencia pueden ayudar a los gobiernos a ahorrar hasta un 15,0% de los costos de los sistemas de salud en todo el mundo.

La inteligencia artificial y el aprendizaje automático tienen una amplia cantidad de aplicaciones en la industria de la salud, como análisis de imágenes, monitoreo de pacientes ydispositivo medicoautomatización, todo lo cual apoya al personal sanitario en la gestión de los flujos de trabajo clínicos. Además, los avances en las telecomunicaciones, particularmente con la introducción de las redes 3G, 4G y 5G, han comenzado a liberar un gran ancho de banda, aumentando la adopción de soluciones de salud digitales en la industria de la salud a nivel mundial y proliferando el crecimiento del mercado. Por tanto, existe una creciente demanda de servicios de salud remotos y de la integración de inteligencia artificial y tecnologías portátiles entre la población.

La pandemia de COVID-19 tuvo un impacto positivo en el mercado. Esto se puede atribuir a un aumento en la adopción de tecnologías digitales para el diagnóstico y tratamiento de diversas enfermedades y a un aumento en el volumen de teleconsultas durante el período. Además, las restricciones a los viajes y la libre circulación, las limitaciones a los servicios médicos para emergencias y el aumento de los casos de infecciones por COVID-19 provocaron un aumento de las plataformas de teleconsulta. La mayor demanda de soluciones digitales durante la pandemia de COVID-19, junto con los beneficios del uso de teleconsultas y aplicaciones de mHealth, respaldaron aún más la adopción de tecnologías sanitarias en el mercado global. Así, la mayor demanda de teleconsultas, telemedicina ymSaluden 2021 ayudó a las empresas a generar más ingresos. Se espera que la demanda constante impulse sólidas perspectivas de crecimiento en el período previsto de 2024-2032.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE SALUD DIGITAL

- Tamaño del mercado en 2025: 427,24 mil millones de dólares

- Tamaño del mercado en 2026: 491,62 mil millones de dólares

- Tamaño del mercado previsto para 2034: 2.351,24 mil millones de dólares

- CAGR: 21,60% de 2026 a 2034

- América del Norte dominó el mercado de la salud digital con una participación del 42,67% en 2025.

- El segmento de telesalud representó el 59,5% del mercado en 2025.

- Se prevé que el segmento de empresa a empresa posea el 61,39% del mercado en 2026.

América del norte

América del Norte generó 182.300 millones de dólares en 2025 y se prevé que alcance los 208.790 millones de dólares en 2026.

Europa

Europa alcanzó los 115.400 millones de dólares en 2025, lo que representa el 27,01% de los ingresos globales.

Asia Pacífico

Asia Pacífico generó 92.060 millones de dólares en 2025 y se prevé que alcance los 108.330 millones de dólares en 2026.

A NOSOTROS.

El mercado estaba valorado en 157.370 millones de dólares en 2025 y se prevé que alcance los 179.780 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 31.570 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE SALUD DIGITAL

Adopción creciente de soluciones de atención remota y telemedicina entre la población

Los avances tecnológicos están evolucionando las preferencias de los pacientes y los médicos, mejorando la accesibilidad de la atención y los servicios al paciente. La creciente conciencia sobre el diagnóstico remoto y las salas hospitalarias virtuales en los centros de atención médica, junto con la creciente adopción de dispositivos portátiles, son algunas de las principales tendencias que se observan actualmente en el mercado.

- Según un artículo de 2023 publicado por el Instituto Nacional del Corazón, los Pulmones y la Sangre, casi uno de cada tres adultos en los EE. UU. utiliza un dispositivo portátil, como un reloj inteligente o una pulsera de actividad física, para realizar un seguimiento de su salud y estado físico.

Wearables y monitoreo de la salud en el hogar

La creciente adopción de dispositivos portátiles entre pacientes que padecen enfermedades crónicas, junto con una creciente preferencia por herramientas personalizadas de gestión de la salud, está aumentando el enfoque de las empresas en el desarrollo y lanzamiento de productos novedosos con funciones avanzadas. Además, las funciones de monitoreo de la salud en el hogar en los dispositivos portátiles son otra razón importante para la creciente adopción de estos dispositivos entre la población.

- Según datos de 2022 publicados por la Asociación Médica Estadounidense (AMA), el porcentaje de médicos que utilizan dispositivos de monitoreo remoto aumentó al 30% en 2022, frente al 12% en 2016.

- De manera similar, el número promedio de herramientas de salud digitales utilizadas por los médicos aumentó al 3,8% en 2022, en comparación con el 2,2% en 2016.

Integración de Inteligencia Artificial y Aprendizaje Automático (ML)

El uso cada vez mayor de tecnologías basadas en IA, incluidasaprendizaje automático, redes de aprendizaje profundo y otros, tiene un enorme potencial de crecimiento para impulsar resultados positivos en la atención médica. Estos avances pueden conducir a nuevos tratamientos, diagnósticos precisos y más tempranos, mejores métodos de prevención y una mejora general en la calidad de la atención brindada a los pacientes. Se espera que la IA generativa (GenAI) desempeñe un papel importante en el desarrollo de fármacos, el diagnóstico y el tratamiento de medicina personalizada en la industria de la salud.

Importancia creciente para la salud mental y la salud de la mujer

La creciente conciencia sobre la importancia de la salud mental y la salud de la mujer está llevando a una mayor adopción de soluciones de salud mental y dispositivos de salud para la mujer en el mercado.

- Según un artículo de 2023 publicado por el NHS, alrededor del 47% de las personas en el Reino Unido utilizaron aplicaciones de salud en 2022, en comparación con el 38% en 2021.

- De manera similar, MomConnect, un programa emblemático del Departamento Nacional de Salud de Sudáfrica, ha llegado a más de 5,0 millones de mujeres embarazadas desde su lanzamiento en 2014.

Número creciente de empresas emergentes y creciente financiación de riesgo

La creciente demanda y adopción de soluciones y aplicaciones digitales entre la población está dando lugar a un número creciente de nuevas empresas de tecnología sanitaria en todo el mundo. Además, la creciente inversión por parte de las empresas para desarrollar e introducir aplicaciones novedosas para diversas enfermedades crónicas y el fitness también está impulsando el crecimiento del mercado.

- Según un artículo de 2024 publicado por Rock Health, las nuevas empresas de salud digital estadounidenses como Allez Health, Fabric y Zephyr AI recaudaron 5.700 millones de dólares en 266 acuerdos en la primera mitad de 2024.

Junto con esto, se espera que el creciente número de fusiones y adquisiciones estratégicas dentro de la industria avance la tecnología detrás de estas soluciones.

Desarrollos tecnológicos en telecomunicaciones para aumentar la demanda de soluciones digitales en el sector sanitario

Los avances en el sector de las telecomunicaciones, como la introducción delInternet de las cosas (IoT), 5G, infraestructura de red e inteligencia artificial brindan diversas oportunidades para el crecimiento del mercado. Por ejemplo, en mayo de 2023, una empresa de tecnología sanitaria, January AI, presentó una nueva aplicación habilitada con inteligencia artificial (IA) generativa para estimar y predecir la respuesta de la glucosa de las personas a más de 32 millones de alimentos. La introducción de capacidades de red más rápidas ha permitido a la industria de la telesalud brindar una mejor experiencia a sus pacientes y, por lo tanto, impulsar la demanda de productos.

Además, los avances en la tecnología móvil y las telecomunicaciones han dado como resultado el desarrollo de aplicaciones de fácil acceso para los pacientes. Las crecientes inversiones por parte de organizaciones sanitarias nacionales e internacionales para desarrollar y apoyar la integración de estas herramientas y soluciones son otro factor crucial que fomenta el crecimiento del mercado.

- En septiembre de 2024, la Organización Mundial de la Salud (OMS) anunció una inversión adicional de 0,24 dólares por paciente-año en intervenciones de salud digitales, como telemedicina, mensajería móvil y chatbots. El objetivo es salvar a más de dos millones de personas que padecen enfermedades no transmisibles.

Por ejemplo, según un artículo de junio de 2021 de TM Forum, Telco Systems, pionera en telecomunicaciones, lanzó asociaciones y servicios de telesalud a nivel mundial a medida que el sector de la salud intensifica sutransformación digitaly ofertas de atención remota. Se espera que estas asociaciones con proveedores de servicios de telecomunicaciones fortalezcan la infraestructura sanitaria y favorezcan la adopción de la telesalud.

Además, los robots de telepresencia están diseñados para moverse de forma autónoma por las habitaciones y se controlan de forma remota mediante una interfaz de software que conecta al usuario con el robot a través de una conexión Wi-Fi. Por lo tanto, se espera que el desarrollo tecnológico en el sector de las telecomunicaciones cree oportunidades lucrativas para los actores del mercado durante el período de pronóstico.

En los últimos años, las tecnologías de monitoreo remoto y la telemedicina han sido testigos de una adopción más fuerte. Esto ha permitido a los profesionales de la salud y a los pacientes mantenerse conectados a pesar de las barreras geográficas, beneficiando a las personas con movilidad limitada y a las de comunidades rurales.

- América del Norte experimentó un crecimiento de 144,37 mil millones de dólares en 2023 a 161,29 mil millones de dólares en 2024.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Iniciativas adoptadas por gobiernos de varios países para promover la salud digital para impulsar el crecimiento del mercado

Tanto en los países en desarrollo como en los desarrollados, la adopción de herramientas digitales está aumentando debido al uso generalizado de teléfonos inteligentes, tabletas y otras plataformas móviles. Además, varios gobiernos están iniciando esfuerzos para promover soluciones digitales para la gestión de enfermedades. Organizaciones globales como la Organización Mundial de la Salud (OMS), junto con organizaciones gubernamentales, están trabajando para aumentar la adopción de herramientas digitales en varios países. En los últimos años se han lanzado varias iniciativas y programas para apoyar la adopción de herramientas digitales en el sector de la salud. Por ejemplo, en febrero de 2024, la OMS lanzó virtualmente la Iniciativa Global sobre Salud Digital (GIDH), cuyo objetivo es compartir conocimientos y productos digitales entre los distintos países del mundo. De manera similar, en abril de 2020, la Comisión Federal de Comunicaciones (FCC) desarrolló y aprobó un programa de 200 millones de dólares para financiar servicios y dispositivos de telesalud para proveedores médicos.

Durante la pandemia de COVID-19, los gobiernos de varios países lanzaron aplicaciones móviles para gestionar la influencia del virus. Por ejemplo, el gobierno de la India introdujo la aplicación móvil Arogya Setu en respuesta al COVID-19. La aplicación fue desarrollada para autoevaluación, mapeo de síndromes, seguimiento de contactos y educación del público sobre la infección.

Los principales actores del mercado también se están centrando en la I+D para desarrollar e introducir soluciones nuevas y avanzadas. En marzo de 2022, Google anunció el lanzamiento de su nueva iniciativa de IA para la atención sanitaria. Por lo tanto, el creciente interés de las empresas por introducir soluciones novedosas, junto con diversas iniciativas adoptadas por gobiernos de todo el mundo, está apoyando la adopción de herramientas digitales tanto en los países desarrollados como en los países en desarrollo, impulsando así el crecimiento del mercado de la salud digital.

Aumento de la penetración de teléfonos inteligentes, tabletas y otras plataformas móviles para acelerar el crecimiento del mercado

la penetración deteléfonos inteligentes, tabletas y otras plataformas móviles está creciendo rápidamente en todo el mundo. Esto puede atribuirse a la amplia disponibilidad de Internet, acompañada de un gran ancho de banda en los países desarrollados. Según estimaciones de la Unión Internacional de Telecomunicaciones (UIT), el número de usuarios de Internet en todo el mundo es de 5.400 millones, lo que representa el 67% de la población mundial total. Además, datos del Pew Research Center de abril de 2021 revelaron que aproximadamente el 85% de los estadounidenses poseen un teléfono inteligente, un aumento significativo con respecto al 35% en 2011, cuando se realizó el primer estudio.

Debido a la creciente penetración de teléfonos inteligentes y tabletas, las personas están haciendo la transición hacia dispositivos portátiles y otras aplicaciones de atención médica. En consecuencia, las empresas se están centrando en desarrollar multitud de aplicaciones sanitarias para satisfacer esta demanda. Por ejemplo, según el informe de tendencias de 2021 del Instituto IQVIA para la Ciencia de Datos Humanos, en 2020 se lanzaron más de 90.000 aplicaciones de salud en todo el mundo.

En los últimos años, las personas están más centradas en mantener su salud a través de diferentes formas, incluidas la actividad física, el equilibrio de la salud mental y otros aspectos del bienestar. Este cambio ha resultado en el rápido uso de herramientas digitales para el seguimiento y diagnóstico de la atención sanitaria en los países en desarrollo. Según los resultados de un estudio de cohorte publicado por BioMed Central Ltd., dos de cada tres estadounidenses están dispuestos a adoptar programas de bienestar de seguros médicos basados en dispositivos portátiles, especialmente si ofrecen beneficios relacionados con la promoción de la salud y la prevención de enfermedades. Esta voluntad es particularmente fuerte cuando se incluyen incentivos financieros.

Por lo tanto, la creciente penetración de Internet, el creciente número de personas preocupadas por su salud en todo el mundo y la creciente prevalencia de enfermedades crónicas entre la población están respaldando la adopción de aplicaciones de salud móviles. El creciente desarrollo de nuevas aplicaciones y dispositivos móviles, junto con su creciente adopción, son elementos clave que se prevé impulsarán el crecimiento del mercado.

RESTRICCIONES DEL MERCADO

Las preocupaciones sobre la privacidad de los datos de los pacientes pueden obstaculizar el crecimiento del mercado

Con la creciente adopción de estas soluciones en los países desarrollados y en desarrollo, las cuestiones de privacidad se han convertido en un importante desafío global. Los datos de salud se generan en grandes cantidades y se almacenan en diversos formatos dentro de diferentes sistemas de información de salud. Por lo tanto, proteger estos datos de los delitos cibernéticos se ha convertido en una preocupación importante para los proveedores de atención médica en todo el mundo. Según el informe Estadísticas de ataques cibernéticos a la atención médica 2022, las filtraciones de datos de atención médica en 2021 afectaron a más de 40,0 millones de registros de pacientes en los EE. UU., lo que convierte al país en uno de los más objetivos de ataques cibernéticos a nivel mundial.

Un desafío importante en la privacidad de los datos de salud es encontrar formas de compartir datos de salud entre los profesionales médicos y al mismo tiempo proteger la información de identificación personal. Además, el pirateo de información de salud de identificación personal (PHI) por parte de ciberdelincuentes se ha convertido en una tendencia creciente, y los piratas informáticos pretenden explotar la información personal de los pacientes. Según las estadísticas del HIPAA Journal publicadas en 2020, la mayoría de las filtraciones de datos sanitarios denunciadas a nivel mundial ocurrieron en el año 2020.

En consecuencia, la frecuencia, la cantidad de registros expuestos y las pérdidas financieras relacionadas con las filtraciones de datos relacionadas con los registros médicos personales de los pacientes están aumentando rápidamente. Esta situación ha limitado en cierta medida el crecimiento del mercado.

DESAFÍOS DEL MERCADO

Falta de estandarización regulatoria para soluciones de salud digital

Varios desafíos técnicos y regulatorios en países emergentes como India, Brasil y otros obstaculizan la implementación y entrega consistentes de herramientas y soluciones de salud en entornos de atención médica. La falta de un marco establecido, junto con directrices obsoletas y regulaciones desorganizadas, obstaculizan la implementación de estas herramientas en estos países.

Adopción de herramientas digitales y problemas de integración

Las instalaciones sanitarias limitadas y la infraestructura existente hacen que sea un gran desafío para las empresas de tecnología sanitaria implementar diversas herramientas y soluciones de salud necesarias para diagnosticar y tratar a pacientes que padecen enfermedades crónicas.

OPORTUNIDADES DE MERCADO

Aumento de las actividades de I+D entre las empresas

El creciente número de empresas en el campo de la salud digital que se centran en desarrollar e introducir productos y soluciones tecnológicamente avanzados para satisfacer la creciente demanda está creando oportunidades lucrativas para los actores del mercado.

La integración de herramientas de inteligencia artificial en la atención médica transformará el desarrollo de medicamentos, los planes de tratamiento personalizados y varios otros aspectos de la atención al paciente.

- Por ejemplo, Eko Health desarrolló algoritmos que mejoran significativamente la detección de enfermedades cardíacas en exámenes de rutina, lo que reduce las tasas de problemas cardíacos no diagnosticados hasta en un 30%.

La creciente adopción de tecnología, como la impresión 3D para dispositivos médicos personalizados, está impulsando a las empresas a aumentar su capacidad de impresión 3D para satisfacer la creciente demanda del mercado.

- En agosto de 2023, Materialise, un proveedor líder de soluciones médicas personalizadas y de impresión 3D, abrió una nueva instalación de impresión 3D en los EE. UU. para acelerar la entrega de implantes médicos personalizados y específicos para cada paciente.

Por lo tanto, la creciente integración de herramientas y funciones de salud comoregistros médicos electrónicos (EHR)Proporcionar soluciones integrales de atención médica creará una oportunidad lucrativa para el crecimiento de las empresas en el mercado. Esto incluye la integración en el desarrollo de medicina regenerativa, terapias portátiles y dispositivos de diagnóstico no invasivos.

ANÁLISIS DE SEGMENTACIÓN

Por análisis de tipo de producto

El segmento de mHealth dominado debido al creciente enfoque en el fitness y el bienestar

Según el tipo de producto, el mercado se segmenta en mHealth, análisis sanitario, dispositivos portátiles, sistemas de salud digitales y telesalud.

El segmento de telesalud dominó el mercado en 2024 y se prevé que experimente un crecimiento significativo durante el período previsto, principalmente debido a las ventajas de la telemedicina, como la reducción del tiempo de espera, lo que conduce a un diagnóstico de enfermedades más rápido. Además, la mayor penetración y adopción de las teleconsultas durante la pandemia de COVID-19 también han impulsado el crecimiento de este segmento durante ese período. Es probable que el segmento capte el 59,5% de la cuota de mercado en 2025.

El segmento de mHealth representó una importante cuota de mercado en 2024. El creciente enfoque de las personas en el bienestar y el fitness está impulsando la demanda de aplicaciones móviles, impulsando el crecimiento de este segmento. Además, el creciente énfasis en el diagnóstico temprano y el monitoreo de rutina ha impulsado aún más la adopción de aplicaciones de monitoreo de la salud, fomentando así el crecimiento dentro de este segmento. Por ejemplo, en abril de 2021, Fitbit Inc. lanzó Fitbit Luxe, un rastreador de fitness y bienestar diseñado para el control del estrés y el seguimiento del sueño, destinado a promover el bienestar físico y mental.

Se espera que el segmento de análisis de atención médica crezca con una tasa compuesta anual considerable del 25,15% durante el período previsto (2025-2032).

Por análisis de componentes

Segmento de servicios liderado por bajos costos de teleconsulta

Según los componentes, el mercado se segmenta en servicios, software y hardware.

El segmento de servicios dominó el mercado en 2026 con una cuota del 54,13%, debido al coste comparativamente bajo de los servicios de teleconsulta. La expansión de las empresas que brindan servicios de teleconsulta respalda aún más el crecimiento de este segmento. Por ejemplo, en septiembre de 2020, Sesame, Inc. amplió sus servicios de plataforma directa al paciente a la ciudad de Nueva York y Houston, con el objetivo de hacer que la atención médica sea más accesible, asequible y transparente para los pacientes.

El segmento de software está preparado para experimentar la CAGR más alta durante el período previsto, debido a las crecientes iniciativas para el desarrollo de tecnologías innovadoras para mejorar la solución. Además, el creciente número de lanzamientos de nuevos productos en el mercado está respaldando el crecimiento de este segmento.

- En junio de 2022, Bajaj Allianz lanzó un plan de atención médica global, pionero en la industria de seguros de salud, en colaboración con Allianz Partners para brindar cobertura de seguro de salud en cualquier parte del mundo.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis del usuario final

El segmento de empresa a empresa está dominado debido al aumento de las colaboraciones estratégicas

Según el usuario final, el mercado se segmenta en empresa a empresa y de empresa a consumidor.

El segmento de empresa a empresa dominó el mercado en 2026, con una participación significativa debido a las crecientes colaboraciones entre los actores del mercado para integrar diversas tecnologías digitales para obtener mejores soluciones. Por ejemplo, en octubre de 2020, Takeda Pharmaceutical Company Limited, Accenture y Amazon Web Services (AWS) firmaron un acuerdo estratégico de cinco años para acelerar la transformación digital de Takeda e impulsar su transformación empresarial impulsada por la nube. Esta asociación tenía como objetivo modernizar las plataformas, acelerar los servicios de datos y establecer un motor interno de innovación en beneficio de los pacientes. El segmento está preparado para poseer el 61,39% de la cuota de mercado en 2026.

Por otro lado, se espera que el segmento de empresa a consumidor crezca a una tasa compuesta anual más alta durante el período previsto. El crecimiento de este segmento se puede atribuir al creciente lanzamiento de diversas tecnologías, comoaplicaciones de salud móvily software, debido a la alta demanda de los consumidores globales. Se espera que el segmento crezca con una tasa compuesta anual del 20,18% durante el período previsto (2025-2032).

PERSPECTIVA REGIONAL DEL MERCADO DE SALUD DIGITAL

El mercado se clasifica por regiones en Europa, América del Norte, Asia Pacífico, América Latina, Oriente Medio y África.

América del norte

North America Digital Health Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

¿Cuáles son los factores responsables del dominio de América del Norte en el mercado global?

América del Norte estaba valorada en 182.300 millones de dólares en 2025 y se espera que alcance los 208.790 millones de dólares en 2026. Este predominio puede atribuirse a factores como políticas de reembolso favorables en Estados Unidos, un alto gasto per cápita en tecnologías avanzadas y una creciente demanda de tecnologías sanitarias en la región. Por ejemplo, en agosto de 2020, Fitbit Inc. lanzó Fitbit Sense, un reloj inteligente de salud avanzado diseñado para ayudar a controlar el estrés. Incorpora tecnología avanzada de seguimiento de la frecuencia cardíaca, una nueva aplicación de ECG y un sensor de temperatura de la piel en la muñeca. El reloj inteligente rastrea las tendencias clave en la salud y el bienestar, como la variabilidad de la frecuencia cardíaca (VFC), la frecuencia respiratoria y la SpO2, y las presenta a través del nuevo panel de Métricas de salud.

El mercado de salud digital de EE. UU. estaba valorado en 157,37 mil millones de dólares en 2025. La alta adopción de aplicaciones y herramientas de salud entre los proveedores de atención médica y la población en general está contribuyendo al crecimiento del mercado en los EE. UU. Este crecimiento se debe a una mayor penetración de los teléfonos inteligentes y a una mayor conciencia de las aplicaciones a nivel mundial. Se espera que el mercado estadounidense esté valorado en 179.780 millones de dólares en 2026.

Europa

El mercado en Europa alcanzó los 115.400 millones de dólares en 2025, lo que representa el 27,01% de los ingresos totales del mercado, y se prevé que alcance los 132.850 millones de dólares en 2026, impulsado por la disponibilidad de diversos telemedicinainiciativas y soluciones en la región. Este crecimiento, junto con la proliferación de tecnologías digitales, principalmente dispositivos portátiles y aplicaciones móviles, está respaldando el crecimiento del mercado. Por ejemplo, según un artículo publicado por la revista Healthcare Digital en enero de 2021, el sitio web del Servicio Nacional de Salud (NHS) del Reino Unido atrajo alrededor de 360 mil millones de visitas al año. El mercado del Reino Unido continúa creciendo y se prevé que alcance un valor de 19.340 millones de dólares en 2026.

Además, según datos de 2023 del NHS, el número de recetas repetidas solicitadas a través de la aplicación NHS aumentó de 13 millones en 2022 a 25 millones en 2023, lo que supone un crecimiento de casi el 92 %.

Se estima que Alemania alcanzará una valoración de 38.330 millones de dólares en 2026, mientras que Francia ganará 19.150 millones de dólares en 2025.

Asia Pacífico

Asia Pacífico aportó aproximadamente 92.06 mil millones de dólares al mercado global en 2025, lo que representa una participación del 21,55 %, y se espera que alcance los 108.33 mil millones de dólares en 2026. Está previsto que Asia Pacífico crezca al CAGR más alto durante el período previsto, debido a la transformación tecnológica y médica y a las políticas regulatorias cambiantes en la región. Además, las iniciativas adoptadas por los gobiernos de los países en desarrollo están promoviendo soluciones digitales en la atención sanitaria. Se prevé que China alcance los 19.600 millones de dólares en 2026. Según el Ministerio de Salud y Bienestar Familiar, en julio de 2022, la Autoridad Nacional de Salud (NHA) anunció la expansión del ecosistema de salud digital en el marco de su plan emblemático, la Misión Digital Ayushman Bharat (ABDM). Esta expansión incluyó la integración exitosa de 52 aplicaciones de salud en India. Se prevé que India alcanzará los 11.140 millones de dólares en 2026, mientras que es probable que Japón alcance los 31.570 millones de dólares ese mismo año.

América Latina

En 2025, América Latina generó 22.160 millones de dólares, lo que contribuyó con el 5,19 % a los ingresos del mercado global, y se proyecta que crezca a 24.670 millones de dólares en 2026. La región está creciendo debido a la mayor adopción de tecnologías digitales por parte de varios centros de atención médica durante la pandemia de COVID-19. Además, el lanzamiento de aplicaciones y servicios de telemedicina en la región está respaldando el crecimiento del mercado.

Medio Oriente y África

La región de Medio Oriente y África capturó el 3,58% del mercado global en 2025, generó 15,31 mil millones de dólares en ingresos y se proyecta que alcance los 16,97 mil millones de dólares en 2026. Se espera que el mercado de Medio Oriente y África continúe expandiéndose a una CAGR considerable durante el período de pronóstico, atribuido a las iniciativas estratégicas tomadas por los gobiernos de varios países para nuevas reformas tecnológicas en la industria de la salud. El mercado del CCG alcanzará una valoración de 9.470 millones de dólares en 2025.

JUGADORES CLAVE DE LA INDUSTRIA

¿Qué estrategias adoptan los principales actores del mercado?

El mercado está fragmentado y un gran número de actores tendrán una importante participación en el mercado de la salud digital en 2024. Los líderes de la industria, incluidos Cerner Corporation, Apple, Epic Systems Corporation, Huawei, Cisco y Philips Healthcare, ocupan una posición dominante debido a su sólida cartera de tecnologías de salud digital. El creciente número de lanzamientos de productos por parte de estas empresas respalda su crecimiento. Por ejemplo, en agosto de 2021, Koninklijke Philips N.V. presentó dos nuevas soluciones HealthSuite para proporcionar soluciones rentables basadas en la nube para los pacientes.

Además, actores de la industria como Doctor on Demand, AthenaHealth, MIDITECH, American Well, MDLIVE, Boston Scientific Corporation, Babylon Health, Teladoc, Polycom, Allscripts, Zoom, Headspace, Livongo Health, Doctolib, Kry, Cure.fit y Noom tienen una fuerte presencia global. Las crecientes aprobaciones de productos y las decisiones estratégicas formuladas por estos actores están respaldando su crecimiento.

- En enero de 2023, Teladoc presentó una nueva aplicación que integra servicios de atención primaria y salud mental.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- GE HealthCare (EE.UU.)

- Koninklijke Philips N.V. (Países Bajos)

- Allscripts Healthcare, LLC (EE. UU.)

- Cerner Corporation (EE.UU.)

- Epic Systems Corporation (EE. UU.)

- Corporación McKesson(A NOSOTROS.)

- Medical Information Technology, Inc. (EE. UU.)

- Siemens Healthineers AG(Alemania)

- Boston Scientific Corporation (EE.UU.)

- FUJIFILM Holdings Corporation (Japón)

- Medtronic (Irlanda)

- IBM(A NOSOTROS.)

- Válido (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Abril 2024 –La Organización Mundial de la Salud (OMS) lanzó S.A.R.A.H., un prototipo de promotor de salud digital impulsado por generacióninteligencia artificial (IA)que presenta respuestas empáticas mejoradas.

- octubre 2023- Cedars-Sinai presentó una aplicación de mHealth basada en inteligencia artificial, que brinda opciones de atención virtual para diversas afecciones médicas.

- julio 2023 -El Peterson Center on Healthcare anunció el lanzamiento del Peterson Health Technology Institute (PHTI), una organización sin fines de lucro. La empresa ofrece evaluaciones independientes de tecnologías sanitarias innovadoras para mejorar los resultados de salud y reducir los costos.

- Mayo 2022 -La Organización para la Revisión de Aplicaciones de Atención y Salud (ORCHA) anunció su participación en el marco estadounidense para evaluar tecnologías de salud, incluidas aplicaciones móviles y herramientas basadas en web utilizadas por proveedores y consumidores de atención médica. Esta iniciativa está liderada por el Colegio Americano de Médicos (ACP) y la Asociación Americana de Telemedicina (ATA) en colaboración con ORCHA.

- Mayo 2022 -FUJIFILM Holdings Corporation colaboró con la Asociación Nacional de Salud Rural (NRHA) para proporcionar a las zonas rurales productos y servicios, incluida la radiografía digital ydiagnóstico in vitrosoluciones.

- marzo 2022 -MEDITECH colaboró con Google Health para proporcionar un acceso fácil y rápido a la información del paciente.

- marzo 2022 -Validic anunció la disponibilidad de su plataforma de monitorización remota de pacientes (RPM), Validic Impact, en la plataforma 'App Orchard' de Epic Systems. App Orchard es una plataforma donde los desarrolladores pueden lanzar sus aplicaciones para los miembros de la comunidad de Epic Systems.

PERSPECTIVAS Y PREDICCIONES FUTURAS

Crecimiento continuo en soluciones de atención médica basadas en datos:

La creciente demanda de soluciones de salud mental y de la mujer a nivel mundial, junto con el creciente número de empresas que se centran en el desarrollo de soluciones impulsadas digitalmente. Se espera que esto cree oportunidades de crecimiento para estas empresas en el futuro.

- En septiembre de 2024, el Departamento de Defensa de EE. UU. (DoD) comprometió 500 millones de dólares para la investigación sobre la salud de la mujer con el fin de satisfacer las necesidades de salud de las mujeres.

Ampliación de herramientas de salud digitales como salas de hospital virtuales

Se prevé que la creciente adopción de soluciones y servicios de atención médica remota entre la población, junto con el creciente enfoque de las empresas y organizaciones nacionales, impulse el concepto de salas hospitalarias virtuales y diagnóstico remoto en el mercado.

- En agosto de 2024, el Servicio Nacional de Salud (NHS) introdujo un marco para apoyar y aumentar la capacidad y ocupación de las salas virtuales en Inglaterra por encima del 80%.

Colaboraciones y asociaciones estratégicas

Se espera que las crecientes colaboraciones y asociaciones estratégicas entre los actores del mercado en el campo de los sectores de tecnología de la salud impulsen el desarrollo y la introducción de soluciones y herramientas de salud con características novedosas y tecnológicamente avanzadas.

- En mayo de 2024, Sanofi, Formation Bio y OpenAI colaboraron para desarrollar software impulsado por IA para acelerar el desarrollo de fármacos y llevar medicamentos nuevos e innovadores a los pacientes.

COBERTURA DEL INFORME

El informe de investigación de mercado proporciona un análisis detallado del mercado. Se centra en aspectos clave como empresas líderes, tipos de productos, componentes y usuarios finales. Además, ofrece información sobre las tendencias del mercado de la salud digital y otros aspectos. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 21,60% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por Tipo de producto

|

|

Por componente

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el mercado mundial de la salud digital estaba valorado en 427.240 millones de dólares en 2025 y se prevé que alcance aproximadamente 2.351.240 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 182.300 millones de dólares.

Se espera que el mercado muestre un crecimiento constante a una tasa compuesta anual del 21,60% durante el período previsto.

Por tipo de producto, el segmento mHealth dominó el mercado en 2025.

Los avances tecnológicos, la creciente penetración de teléfonos inteligentes, tabletas y otras plataformas móviles y las iniciativas adoptadas por los gobiernos de varios países para promover la tecnología de salud digital son factores clave que impulsan el crecimiento del mercado.

Cerner Corporation, Apple, Epic Systems Corporation, Huawei, Cisco y Philips Healthcare son los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 181

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados