Tamaño del mercado de diagnóstico in vitro (IVD), participación y análisis de la industria, por tipo de producto (instrumentos, reactivos y consumibles), por técnica (inmunodiagnóstico [ensayo inmunoabsorbente ligado a enzimas, inmunoensayo de fluorescencia, prueba rápida], química clínica, diagnóstico molecular, hematología), por muestra (sangre, orina, saliva, tejido), por entorno (laboratorios, punto de atención), por Aplicación (enfermedades infecciosas, cardiología, oncología, gastroenterología, alergia), por usuario final (laboratorios clínicos, hospitales, consultorios médicos) y pronós

INFORMACIÓN CLAVE DEL MERCADO

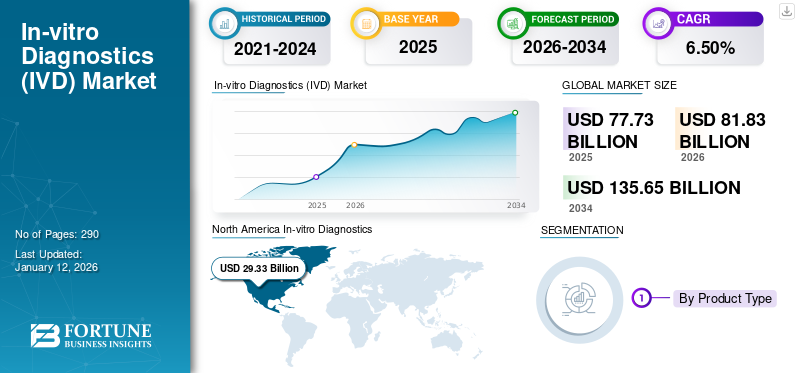

El tamaño del mercado mundial de diagnóstico in vitro (IVD) se valoró en 77,73 mil millones de dólares en 2025 y se espera que crezca de 81,83 mil millones de dólares en 2026 a 135,65 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,50% durante el período previsto. América del Norte dominó el mercado del diagnóstico in vitro con una cuota de mercado del 37,70% en 2025.

Los DIV son dispositivos médicosque realizan pruebas de diagnóstico en muestras biológicas, como sangre, orina y tejidos. Estas pruebas ayudan a detectar y controlar enfermedades infecciosas, enfermedades autoinmunes y varias otras afecciones médicas y también se utilizan para analizar modificaciones de la terapia farmacológica de vez en cuando. Además, según la Asociación Británica de Diagnóstico In-Vitro, estas pruebas influyen aproximadamente en el 70% de las decisiones clínicas.

La creciente demanda y adopción de soluciones de diagnóstico in vitro ha impulsado el crecimiento del mercado. Este crecimiento se ve aumentado aún más por el aumento de las inversiones por parte de actores clave en investigación y desarrollo para innovar sus productos y explorar nuevas aplicaciones de técnicas de IVD.

- Por ejemplo, en mayo de 2022, Cipla Inc. lanzó un kit avanzado de RT-PCR en tiempo real para detectar patógenos del SARS-CoV-2 en pacientes en 45 minutos.

Los actores destacados del mercado, incluidos F. Hoffmann-La Roche Ltd., Abbott y Siemens Healthineers AG, entre otros, se centran cada vez más en las actividades de I+D para desarrollar e introducir productos tecnológicamente avanzados y sistemas novedosos. Se espera que esto apoye el crecimiento del mercado a nivel mundial.

El mercado de DIV está preparado para un crecimiento significativo, impulsado por los avances tecnológicos, la creciente prevalencia de enfermedades y un cambio hacia la medicina personalizada. Si bien persisten desafíos, como las complejidades regulatorias y la competencia del mercado, la trayectoria de la industria sigue siendo positiva, con innovaciones continuas y colaboraciones estratégicas que allanan el camino para un panorama de atención médica más eficiente y accesible.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE DIAGNÓSTICO IN VITRO (IVD)

- Tamaño del mercado en 2025: 77,73 mil millones de dólares

- Tamaño del mercado en 2026: 81,83 mil millones de dólares

- Tamaño del mercado previsto para 2034: 135,65 mil millones de dólares

- CAGR: 6,50% de 2026 a 2034

- América del Norte dominó el mercado del diagnóstico in vitro con una participación del 37,70% en 2025.

- Se espera que el segmento de reactivos y consumibles represente el 83,14% del mercado en 2026.

- Se prevé que el segmento de diagnóstico molecular tenga una participación del 30,54% en 2026.

Europa

Europa ocupaba la segunda mayor cuota de mercado, respaldada por una infraestructura sanitaria avanzada y una creciente adopción de tecnologías de diagnóstico innovadoras.

Asia Pacífico

Asia Pacífico representó el 23,00% del mercado mundial en 2025 y se espera que sea testigo de un fuerte crecimiento impulsado por el aumento del gasto sanitario y la prevalencia de enfermedades.

América Latina

Se prevé que América Latina experimente un crecimiento constante debido al aumento del gasto en atención médica y la creciente adopción de dispositivos de diagnóstico en el punto de atención.

A NOSOTROS.

Se espera que el mercado alcance los 27.980 millones de dólares en 2026.

Japón

Se prevé que el mercado del diagnóstico in vitro alcance los 4.320 millones de dólares en 2026.

Leer más

Dinámica del mercado

Impulsores del mercado

Aumento de la prevalencia de enfermedades crónicas para respaldar el crecimiento del mercado

La creciente prevalencia de trastornos agudos y crónicos, incluidas enfermedades cardiovasculares, genéticas y neurológicas, está dando lugar a una creciente demanda de productos de diagnóstico in vitro. El uso eficiente del DIV en el diagnóstico precoz de dichas enfermedades permite a los médicos trabajar eficazmente en los tratamientos adecuados.

- Según las estadísticas de 2022 publicadas por los Centros para el Control y la Prevención de Enfermedades (CDC) de EE. UU., los casos de tuberculosis (TB) en EE. UU. aumentaron un 5% a 8.300 en 2022.

- Según un artículo de 2023 publicado por los Centros Nacionales de Información Biotecnológica (NCBI), la prevalencia mundial estimada de la infección crónica por el virus de la hepatitis B (VHB) rondaba el 3,2%, lo que equivale a 257 millones de casos.

Además, se espera que la creciente población geriátrica con mayor susceptibilidad a trastornos de salud, incluidos hígado, hipertensión, trastornos cardiovasculares y enfermedades renales, entre otros, contribuya al crecimiento del mercado.

Por ejemplo, según las estadísticas de 2023 publicadas por la revista Time, alrededor de 297 millones de personas tienen 60 años o más en China. Se prevé que esto impulse el crecimiento del mercado mundial de IVD en los próximos años.

El aumento de la financiación y el apoyo gubernamental para desarrollar y utilizar dispositivos IVD contribuirá al crecimiento del mercado

Hay un enfoque cada vez mayor en crear conciencia sobre las organizaciones, agencias y asociaciones gubernamentales que fomentan el uso de productos de diagnóstico in vitro mediante el lanzamiento de iniciativas de concienciación, impulsando así el crecimiento del mercado. Para aclarar la prioridad de las enfermedades según su carga y prevalencia, la OMS publicó una lista modelo de diagnósticos in vitro esenciales para la atención primaria de salud y los centros médicos con laboratorios clínicos. Ambas categorías están divididas en subsecciones para DIV generales y enfermedades específicas.

- En octubre de 2023, la OMS publicó su Lista de diagnósticos esenciales (EDL) de 2023, que es un registro basado en evidencia de diagnósticos in vitro (DIV) que ayuda a los países a tomar decisiones de diagnóstico nacionales.

Además, se espera que las crecientes iniciativas de I+D para apoyar la financiación contribuyan al desarrollo de productos que impulsarán aún más el crecimiento del mercado.

Por lo tanto, se espera que todos los factores antes mencionados, junto con el creciente número de lanzamientos de productos IVD, impulsen el crecimiento del mercado.

Restricciones del mercado

Alto costo de los instrumentos para restringir el crecimiento del mercado en los países emergentes

Existen numerosas ventajas asociadas con los productos IVD. Sin embargo, es probable que el alto costo de estos instrumentos de diagnóstico in vitro y su mantenimiento obstaculicen su adopción. Además, estos productos IVD sólo pueden ser utilizados por profesionales capacitados, lo que también aumenta el costo de mantenimiento de estos productos, lo que posteriormente limita el crecimiento del mercado.

Por ejemplo, el coste de los sistemas RT-PCR oscila entre 15.000 y más de 90.000 dólares. Estos factores de costo han sido responsables de la adopción limitada de productos de diagnóstico in vitro en varios países emergentes.

Oportunidades de mercado

Cambio gradual de preferencia hacia la adopción de técnicas de diagnóstico molecular

Diagnóstico moleculares una de las técnicas más dinámicas en la industria del diagnóstico in vitro, que conduce a avances en el monitoreo y revoluciona la atención médica en todo el mundo.

En la última década, el diagnóstico molecular se ha convertido en la práctica más común para el diagnóstico de trasplantes y transfusiones y las pruebas de enfermedades, y los actores del mercado actualmente se centran en introducir nuevas tecnologías.

- En marzo de 2023, DiaSorin S.p.A. recibió la aprobación de la FDA de EE. UU. para su ensayo Simplexa COVID-19 & Flu A/B Direct para fortalecer su cartera de productos a nivel mundial.

Además, estas técnicas son comparativamente más sensibles, lo que permite a los proveedores de atención médica y a los médicos de laboratorio detectar enfermedades infecciosas incluso a partir de una pequeña cantidad de muestras. Esto ha llevado a un cambio de preferencia hacia las técnicas de diagnóstico molecular en el mercado global.

Además, estas técnicas, que utilizan ácidos nucleicos y otros biomarcadores celulares, han facilitado avances médicos en el diagnóstico de diversas enfermedades. También están ganando gran popularidad en el mercado global. La introducción de biomarcadores moleculares para el diagnóstico del cáncer ha provocado un aumento sustancial de los casos diagnosticados a nivel mundial.

Los avances en las técnicas de diagnóstico molecular, incluyendosecuenciación de próxima generación, y la creciente prevalencia del cáncer y otras enfermedades crónicas, se prevé que ofrezcan diversas oportunidades a los actores del mercado que operan en el mercado de diagnóstico in vitro.

Se prevé además que el cambio de preferencia de las herramientas de diagnóstico tradicionales a las herramientas avanzadas, incluido el diagnóstico molecular, abrirá nuevas vías para los actores del mercado que puedan satisfacer estas demandas mediante la introducción de pruebas avanzadas.

Desafíos del mercado

Políticas de reembolso desfavorables para diagnósticos in vitro

La falta de políticas de reembolso adecuadas para estas pruebas, especialmente en países emergentes, como Brasil, México y otros, es un factor importante responsable de la adopción limitada de soluciones de prueba. El escenario de reembolso de los productos de diagnóstico in vitro ha sido desfavorable en muchos países del mundo. Varias regiones y sus cambiantes políticas de reembolso han impactado el crecimiento del mercado de diagnóstico in vitro a nivel mundial.

- Por ejemplo, según un artículo de 2023 publicado por el NCBI, los Centros de Referencia de Enfermedades Raras (RDRC) tienen una cobertura de 142 dólares por paciente cada 3 meses para cualquier prueba molecular. La cobertura es insuficiente para pruebas genéticas complejas, como la secuenciación del exoma (ES), la secuenciación del genoma completo (WGS) y otras.

Por lo tanto, se espera que factores económicos, como políticas de reembolso inadecuadas y otros, afecten el gasto en atención médica, afectando aún más la adopción de tecnologías de diagnóstico avanzadas.

Otros desafíos destacados

- Desafíos regulatorios- Se espera que navegar por regulaciones complejas y variadas en diferentes regiones retrase el desarrollo de productos y la entrada al mercado.

- Competencia en el mercado -La presencia de numerosos actores en el mercado de IVD intensifica la competencia, lo que hace que la diferenciación y la innovación sean cruciales.

- Problemas de la cadena de suministro- Se espera que las interrupciones de la cadena de suministro global afecten la disponibilidad y el costo de las materias primas y los productos terminados.

Tendencias del mercado de diagnóstico in vitro

Penetración creciente de dispositivos de prueba en el lugar de atención

La creciente prevalencia de trastornos agudos y crónicos está llevando a las empresas de dispositivos médicos a lanzar dispositivos de diagnóstico tecnológicamente avanzados. Debido a la creciente prevalencia de estas enfermedades, las empresas de dispositivos médicos se están centrando en el desarrollo de nuevos dispositivos de diagnóstico. Los beneficios de las pruebas de diagnóstico en el lugar de atención, incluidos costos más bajos, conveniencia y facilidad de realización de las pruebas, alta eficiencia y otros, están generando una preferencia cada vez mayor por estas pruebas entre la población de pacientes. El creciente número de pacientes sometidos a diagnósticos rápidos está generando una demanda creciente de estas pruebas y soluciones.

Además, el creciente número de lanzamientos de productos por parte de destacados actores del mercado y aprobaciones por parte de las autoridades reguladoras contribuirán al crecimiento del mercado.

- Por ejemplo, en enero de 2023, Cipla Inc. lanzó Cippoint, un dispositivo de prueba en el punto de atención, para fortalecer su oferta de productos.

- En junio de 2022, BD recibió la aprobación CE para los paneles combinados de COVID, gripe y RSV de BD Max. Esta aprobación fortaleció su cartera de productos para diagnóstico in vitro.

- En marzo de 2021, Thermo Fisher Scientific lanzó el 'Sistema de PCR en tiempo real QuantStudio 5 Dx de Applied Biosystems', destinado a analizar una gran cantidad de muestras en un período corto. Esto dio como resultado una mayor eficiencia en los laboratorios clínicos y proporcionó resultados personalizables que pueden usarse en pruebas de diagnóstico molecular.

Otras tendencias destacadas

- Avances tecnológicos -La integración de la automatización,inteligencia artificialy el aprendizaje automático en los dispositivos IVD está mejorando la precisión y la eficiencia del diagnóstico.

- Medicina personalizada -La DIV se utiliza cada vez más para adaptar los tratamientos médicos a los perfiles genéticos individuales, mejorando los resultados terapéuticos.

- Cambios regulatorios -Los organismos reguladores están implementando marcos regulatorios más estrictos a nivel mundial para garantizar la seguridad y eficacia de los productos de diagnóstico in vitro.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto del COVID-19

La pandemia de COVID-19 afectó positivamente al mercado en 2020. Algunos segmentos presenciaron una disminución de sus ingresos este año, mientras que el segmento de diagnóstico molecular observó un aumento significativo de sus ingresos.

- En 2020, Abbott generó unos ingresos de 4.376 millones de dólares en su segmento de diagnóstico rápido, experimentando un crecimiento de alrededor del 113 % en comparación con el año anterior.

La creciente prevalencia de COVID-19 a nivel mundial afectó la demanda de pruebas de diagnóstico. Hubo una marcada disminución en las pruebas de rutina para enfermedades crónicas, especialmente enquímica clínica, hematología y pruebas de laboratorio de inmunodiagnóstico. Sin embargo, el segmento de diagnóstico molecular experimentó un impacto positivo debido al creciente enfoque en la introducción de kits de pruebas avanzados entre los actores clave. Esto, y la creciente demanda de pruebas COVID-19 en el lugar de atención entre los pacientes, respaldaron el crecimiento del mercado durante la pandemia.

- Por ejemplo, según las estadísticas publicadas en Science Direct, hubo una reducción del 44 % en el diagnóstico de tumores invasivos durante la primera ola de la pandemia de COVID-19 en 2020.

Análisis de segmentación

Por tipo de producto

Reactivos y consumibles ampliamente adoptados debido a la llegada de productos avanzados

Según el tipo de producto, el mercado se divide en instrumentos y reactivos y consumibles. El segmento de reactivos y consumibles representará el 83,14% de la cuota de mercado en 2026 debido a un aumento en la adopción de pruebas POC, kits de autoprueba y varios otros productos de diagnóstico in vitro. El creciente número de iniciativas de I+D para diagnosticar enfermedades crónicas es uno de los principales factores que respaldan la demanda de reactivos y consumibles. Además, el creciente énfasis en el diagnóstico temprano a nivel mundial aumenta aún más el número de admisiones de pacientes para pruebas de rutina, lo que resulta en mejores resultados para los pacientes a nivel mundial y apoya el crecimiento del segmento.

- Por ejemplo, en febrero de 2021, Thermo Fisher Scientific lanzó el kit Biosystems TaqPath COVID-19 HT con la marca CE-IVD y lo aplicó para proporcionar soluciones de alto rendimiento en el mercado.

Por otro lado, se espera que el segmento de instrumentos registre una CAGR considerable durante el período de pronóstico. Se espera que el desarrollo y la introducción de nuevos instrumentos IVD respalden el crecimiento del segmento. Por ejemplo, en junio de 2023, BD lanzó un nuevo instrumento, el sistema de preparación de muestras FACSDuet Premium, para fortalecer su cartera de productos para diagnóstico celular.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por técnica

Los avances tecnológicos en dispositivos de diagnóstico molecular impulsaron su demanda

Según la técnica, el mercado se divide eninmunodiagnóstico, química clínica, diagnóstico molecular, hematología y otros. El segmento de inmunodiagnóstico se divide aún más en ensayo inmunoabsorbente ligado a enzimas (ELISA), inmunoensayo de fluorescencia (FIA), prueba rápida y otros. El segmento de química clínica se divide a su vez en paneles de electrolitos, panel metabólico básico y completo, pruebas hepáticas, pruebas renales, panel de lípidos y otros. Además, el segmento de diagnóstico molecular se divide a su vez en reacción en cadena de la polimerasa (PCR), hibridación in situ, secuenciación de ADN y secuenciación de próxima generación, y otros.

Eldiagnóstico molecularSe espera que el segmento represente el 30,54% del mercado en 2026; También se espera que registre una CAGR considerable durante el período previsto. El crecimiento del segmento se debe a los crecientes lanzamientos y aprobaciones de pruebas innovadoras basadas en diagnóstico molecular por parte de los actores del mercado. Estos factores han sido fundamentales para la mayor adopción de estas pruebas para el diagnóstico de diversas afecciones.

- Por ejemplo, en diciembre de 2023, Seegene Inc. recibió la certificación ISO45001 para diagnóstico molecular por PCR para fortalecer su cartera de productos a nivel mundial.

El segmento de química clínica también registrará una CAGR considerable durante el período de pronóstico. La creciente prevalencia de trastornos crónicos y del estilo de vida y las crecientes iniciativas de las agencias de atención médica regionales y nacionales hacia el diagnóstico de rutina están provocando un aumento en el número de pacientes sometidos a pruebas en laboratorios clínicos en todo el mundo. Esto, junto con el creciente número de laboratorios clínicos en los países en desarrollo y la realineación de las políticas de reembolso de los países desarrollados y emergentes, está impulsando el crecimiento del segmento.

Por muestra

Número creciente de análisis de sangre para el crecimiento del segmento respaldado por IVD

Sobre la base de la muestra, el mercado se segmenta en sangre, orina, saliva, tejidos y otros.

Se prevé que el segmento de sangre domine el mercado con una participación del 33,24% en 2026. Los beneficios de los análisis de sangre, como la eficacia, un mejor diagnóstico de la enfermedad y un seguimiento preciso de la afección, entre otros, están aumentando el número de análisis de sangre realizados entre los pacientes.

- Por ejemplo, según un artículo de 2018 publicado por el Centro Nacional de Información Biotecnológica (NCBI), cada año se realizan alrededor de 2 mil millones de análisis de sangre en los EE. UU.

También se espera que los segmentos de orina y saliva registren una tasa de crecimiento considerable durante el período de pronóstico. Es probable que el creciente número de pruebas de diagnóstico realizadas con muestras de orina y saliva entre la población de pacientes respalde el crecimiento del segmento en el mercado.

Por configuración

La creciente adopción de instrumentos avanzados en laboratorios impulsó el crecimiento del segmento

Según el entorno, el mercado se divide en laboratorios y puntos de atención. El segmento de laboratorios dominó el mercado en 2024 debido a la creciente demanda de instrumentos avanzados en laboratorios y a las crecientes inversiones de los sectores público y privado en infraestructura de laboratorio en los países emergentes. Además, la mayoría de las pruebas de diagnóstico complejas y sensibles se llevan a cabo en laboratorios, lo que requiere personal de laboratorio capacitado, equipo especializado y más tiempo para realizarlas.

- Por ejemplo, en junio de 2023, BD lanzó un nuevo sistema robótico que prepara muestras para diagnóstico clínico mediante citometría de flujo para mejorar la estandarización y la reproducibilidad en el diagnóstico celular.

También se espera que el segmento de puntos de atención registre una CAGR sustancial durante el período de pronóstico. La creciente demanda de pruebas de COVID-19 en el lugar de atención que proporcionen resultados rápidos es uno de los principales factores que contribuyen al crecimiento del segmento. Esto, junto con el creciente número de adquisiciones y fusiones entre los principales actores, está respaldando el crecimiento del segmento.

- Por ejemplo, en marzo de 2021, BD anunció que la FDA de EE. UU. otorgó una autorización de uso de emergencia (EUA) para una nueva prueba rápida de antígenos que puede detectar el SARS-CoV-2, la influenza A y la influenza B en una sola prueba.

Por lo tanto, se espera que los crecientes lanzamientos de productos impulsen el crecimiento deDiagnóstico POC. Además, las pruebas en el lugar de atención no requieren personal ni equipos de laboratorio altamente capacitados. Por lo tanto, se puede implementar en muchos entornos diferentes y a gran escala.

Por aplicación

Los dispositivos de diagnóstico in vitro encuentran un uso sólido en el tratamiento de enfermedades infecciosas debido a su creciente prevalencia

Según la aplicación, el mercado se divide en enfermedades infecciosas, cardiología, oncología, gastroenterología, alergias, autoinmunidad, exámenes prenatales y otros. El segmento de enfermedades infecciosas representará el 32,34% de la cuota de mercado en 2026 debido a la creciente prevalencia de enfermedades infecciosas entre la población de pacientes a nivel mundial.

- Por ejemplo, según las estadísticas de 2023 publicadas por la Organización Mundial de la Salud (OMS), se estimó que alrededor de 10,8 millones de personas padecen tuberculosis en todo el mundo.

También se espera que el segmento de oncología registre una tasa de crecimiento considerable durante el período previsto. El crecimiento del segmento se debe a la creciente prevalencia del cáncer, lo que resulta en una tasa de diagnóstico creciente entre la población de pacientes. Es probable que esto, junto con el creciente número de actores clave que se centran en actividades de I+D para lanzar nuevos productos, respalde el crecimiento del segmento en el mercado.

- Por ejemplo, según los datos de 2022 publicados por Macmillan Cancer Support, aproximadamente 3 millones de personas tienen cáncer en el Reino Unido, cifra que se espera que aumente a 3,5 millones en 2025 y a 5,3 millones en 2050. Por lo tanto, la introducción de nuevas pruebas de diagnóstico in vitro de laboratorio parabiomarcadorLa identificación en oncología y las nuevas pruebas POC para la detección del cáncer son fundamentales para la mayor demanda y adopción de estas pruebas en Europa.

Por usuario final

Un mayor volumen de pruebas impulsó la adopción de dispositivos IVD en los laboratorios clínicos

Según el usuario final, el mercado se segmenta en laboratorios clínicos, hospitales, consultorios médicos y otros. El segmento de laboratorios clínicos dominó el mercado en 2024 debido al creciente número de estos laboratorios, lo que respalda aún más el creciente número de procedimientos de diagnóstico entre los pacientes. Además, la subcontratación de los servicios de diagnóstico clínico por parte de los hospitales públicos a laboratorios clínicos independientes es un factor principal responsable del gran volumen de pruebas que se realizan en estos entornos.

- Por ejemplo, según los datos de 2023 publicados por la Asociación Estadounidense de Laboratorios Clínicos, hay aproximadamente 322,488 laboratorios clínicos en los EE. UU.

Además, también se espera que el segmento hospitalario registre una CAGR considerable durante el período previsto. El crecimiento del segmento se atribuye a la creciente demanda de procesos de seguimiento de enfermedades como la diabetes, la hipertensión y el embarazo, lo que ha desviado una enorme cantidad de pacientes hacia los hospitales. Esto, junto con el creciente número de hospitales en todo el mundo, también respalda la creciente adopción de estos productos de diagnóstico in vitro.

- Por ejemplo, según los datos de 2021 publicados por SANCTUARY PERSONNEL, hay aproximadamente 1257 hospitales en el Reino Unido. Por lo tanto, el creciente número de hospitales respalda aún más la creciente adopción de estas pruebas de diagnóstico in vitro.

PERSPECTIVA REGIONAL DEL MERCADO DE DIAGNÓSTICO IN VITRO

El mercado global se ha segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America In-vitro Diagnostics (IVD) Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Aumento de los lanzamientos y aprobaciones de productos por parte de actores clave para respaldar el crecimiento de la región

En 2025, América del Norte representó 29.330 millones de dólares, lo que representa el 37,70 % del mercado mundial, y se espera que alcance los 30.920 millones de dólares en 2026. Algunos de los factores destacados que contribuyen al rápido crecimiento de la región incluyen la presencia de importantes empresas, como Abbott, Thermo Fisher Scientific Inc., BD y Danaher Corporation, especialmente en los EE. UU., regulaciones gubernamentales favorables, infraestructura de diagnóstico bien establecida y adopción de Técnicas de diagnóstico tecnológicamente avanzadas.

- Por ejemplo, en enero de 2022, Sight Diagnostics recibió la aprobación de Health Canada para sus analizadores Sight OLO para entornos de puntos de atención. A través de su socio de distribución Inter Medico, Sight llevará la primera y única prueba diferencial de CBC de cinco partes a los departamentos de emergencia, hospitales y otros entornos descentralizados en todo Canadá.

A NOSOTROS.Mercado

La creciente prevalencia de enfermedades infecciosas y crónicas en los EE.UU. es uno de los factores que impulsan el crecimiento del mercado. Se estima que el tamaño del mercado estadounidense alcanzará los 27.980 millones de dólares en 2026. Esto, junto con la creciente presencia de una infraestructura sanitaria bien establecida, un escenario de reembolso favorable para las pruebas de diagnóstico in vitro y una mayor concienciación entre la población de pacientes sobre el diagnóstico temprano, está llevando a una mayor adopción de pruebas e instrumentos avanzados por parte de los entornos sanitarios del país.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

Se prevé que Europa será la segunda región más dominante en términos de cuota de mercado. El mercado europeo generó 20.460 millones de dólares en 2025, lo que representa el 26,30 % del panorama del mercado mundial, y se espera que alcance los 21.500 millones de dólares en 2026. El crecimiento se debe a ciertos factores, entre ellos una infraestructura bien establecida, el gasto en atención sanitaria y una creciente prevalencia de enfermedades infecciosas, cáncer y otros trastornos. Esto, junto con el creciente número de lanzamientos de dispositivos POC, probablemente respalde la adopción de estos instrumentos.

Alemania dominó el mercado europeo en 2024. Se espera que el valor de mercado en el Reino Unido sea de 3.830 millones de dólares en 2026. Por otro lado, se prevé que Alemania alcance los 5.500 millones de dólares en 2026 y es probable que Francia tenga 3.260 millones de dólares en 2025. La creciente prevalencia de enfermedades crónicas, como la diabetes y el cáncer, junto con una infraestructura sanitaria bien establecida, mayores tasas de diagnóstico y una creciente adopción de nuevas pruebas y Los instrumentos basados en técnicas innovadoras en entornos sanitarios son algunos de los factores que impulsan el crecimiento del mercado de diagnóstico in vitro en el país.

- En junio de 2023, Sysmex Corporation lanzó su primer sistema de pruebas en el punto de atención para evaluar la eficacia de los antimicrobianos utilizando muestras de orina de pacientes en Europa. Sin embargo, los desafíos regulatorios experimentados en la región, especialmente en países emergentes, como Polonia, Rumania y Bulgaria, entre otros, también presentan una oportunidad lucrativa para que los fabricantes lancen dispositivos innovadores para satisfacer la creciente demanda de dispositivos IVD.

Tendencias e innovaciones clave en la región

La creciente preferencia por el diagnóstico molecular para trasplantes, transfusiones y pruebas de enfermedades, entre otros, está aumentando la demanda de productos novedosos. Es probable que esto, junto con los avances tecnológicos en estos dispositivos, entre otros factores, respalde el uso de estos dispositivos.

Asia Pacífico

Asia Pacífico contribuyó con el 23,00% del mercado global en 2025, con una valoración de 17.860 millones de dólares, y se espera que alcance los 18.940 millones de dólares en 2026, especialmente en países en desarrollo, como India, Corea del Sur, Australia y China. Se proyecta que el aumento de la prevalencia de enfermedades, la mejora de las políticas de aprobación y reembolso y el aumento del gasto sanitario per cápita en esta región impulsarán el crecimiento del mercado en Asia Pacífico durante 2026-2034.

- Por ejemplo, en abril de 2021, Seegene Inc. de Corea del Sur anunció que había obtenido un permiso de exportación del Ministerio de Seguridad de Alimentos y Medicamentos del país para exportar sus pruebas de variantes de COVID-19 a países de todo el mundo. Se esperaba que este permiso fortaleciera las ventas y la posición de mercado de la empresa a nivel mundial.

Además, es probable que la creciente prevalencia de enfermedades crónicas, como diabetes, cáncer, trastornos gastrointestinales y otras, y la creciente atención prestada a la expansión de la infraestructura sanitaria entre las organizaciones gubernamentales y no gubernamentales apoyen la adopción de estos dispositivos. Se espera que el mercado de China alcance los 6.610 millones de dólares en 2026, mientras que es probable que la India alcance los 3.370 millones de dólares y el Japón alcance los 4.320 millones de dólares en 2026.

América Latina

El mercado en América Latina alcanzó los 5.990 millones de dólares en 2025, lo que representa el 7,70% de los ingresos totales del mercado, y se espera que alcance los 6.220 millones de dólares en 2026. Sin embargo, se espera que la creciente población geriátrica, la creciente prevalencia de enfermedades infecciosas, las mejoras en el gasto sanitario y la creciente adopción de dispositivos en los puntos de atención en la región creen fuertes perspectivas de crecimiento para el mercado en el futuro.

- Según la Organización Mundial de la Salud, se espera que la población de 65 años o más en Chile se duplique entre 2010 y 2030. Además, según el Grupo del Banco Mundial, en 2020, la población de 65 años o más era de alrededor de 21,1 millones en Brasil.

Medio Oriente y África

El mercado de Medio Oriente y África fue valorado en 4,11 mil millones de dólares en 2025, capturando el 5,30% de los ingresos globales, y se espera que alcance los 4,25 mil millones de dólares en 2026. Medio Oriente y África está creciendo debido a un creciente enfoque en el desarrollo de infraestructura de atención médica, crecientes adquisiciones y fusiones entre actores clave, y un número cada vez mayor de actores que expanden su presencia en países emergentes, entre otros. Se espera que el tamaño del mercado del CCG sea de 4.250 millones de dólares en 2026.

- En julio de 2023, EDP Biotech Corp. y New Day Diagnostics, LLC firmaron un acuerdo de fusión para combinar las cualidades y tecnologías de las empresas para desarrollar productos innovadores en el campo de la detección del cáncer.

Aspectos regulatorios y de cumplimiento

Descripción general del panorama regulatorio global para IVD

El panorama regulatorio del diagnóstico in vitro está evolucionando rápidamente debido al creciente desarrollo, aprobación y distribución de pruebas de diagnóstico utilizadas en la detección de diversas enfermedades. La FDA de EE. UU. y el IVDR de Europa son organizaciones destacadas que desempeñan un papel importante en la configuración de estas regulaciones.

Entorno regulatorio y su impacto en el mercado

Los dispositivos de diagnóstico in vitro están regulados por el Centro de Dispositivos y Salud Radiológica (CDRH). Para un subconjunto de dispositivos médicos, el Centro de Evaluación e Investigación de Productos Biológicos (CBER) es responsable de garantizar la seguridad y eficacia de los dispositivos IVD. El creciente enfoque en pautas regulatorias estrictas para los dispositivos IVD garantiza su seguridad y efectividad y amplía el alcance de estos dispositivos en el mercado. Sin embargo, las regulaciones demasiado estrictas también pueden desalentar la innovación al imponer obstáculos para que las empresas más pequeñas compitan, lo que ralentiza aún más el ritmo de desarrollo de nuevos productos.

Regulaciones clave en los principales mercados

Los diagnósticos in vitro se definen como dispositivos en la sección 201(h) de la Ley Federal de Alimentos, Medicamentos y Cosméticos, y también pueden ser productos biológicos sujetos a la sección 351 de la Ley del Servicio de Salud Pública. Los dispositivos IVD están además sujetos a controles previos y posteriores a la comercialización. Según la Ley FDA, los dispositivos se clasifican en Clase I, II o III según el nivel de control regulatorio necesario para garantizar la seguridad y eficacia.

Desafíos al navegar los requisitos regulatorios

Los fabricantes enfrentan ciertos desafíos al navegar por los requisitos regulatorios, como el alto costo de la evaluación de la conformidad, la dificultad para realizar la transición a nuevas regulaciones y cumplir con los complejos requisitos de documentación para los IVD, entre otros.

Impacto del cumplimiento en el crecimiento del mercado

El cumplimiento normativo garantiza la seguridad y eficacia de los dispositivos de diagnóstico in vitro, reduciendo aún más los riesgos en las técnicas de diagnóstico in vitro. Sin embargo, normas regulatorias demasiado estrictas pueden ralentizar el ritmo de lanzamiento de dispositivos IVD al mercado.

Factores económicos que influyen en el crecimiento del mercado y la inversión:

La creciente prevalencia de enfermedades crónicas, como los trastornos gastrointestinales, el rápido aumento de la población geriátrica y los crecientes avances tecnológicos en los dispositivos IVD, entre otros, son algunos de los factores que contribuyen al crecimiento del mercado.

El papel de las iniciativas de salud pública a la hora de impulsar la demanda de diagnóstico in vitro

Hay un creciente interés en las iniciativas gubernamentales para crear conciencia sobre la seguridad y eficacia de los procedimientos IVD entre la población de pacientes. Esto, junto con el creciente número de actores clave que se centran en actividades de investigación y desarrollo para lanzar productos novedosos, probablemente apoye la adopción de estos productos.

Panorama competitivo

JUGADORES CLAVE DE LA INDUSTRIA

Las empresas se centrarán en estrategias de crecimiento inorgánico para fortalecer sus posiciones en el mercado

El mercado mundial del diagnóstico in vitro está semiconsolidado. Unos pocos actores destacados, como F. Hoffmann-La Roche Ltd., Abbott y Siemens Healthineers AG, poseen una participación mayoritaria en el mercado global. F. Hoffmann-La Roche Ltd. es uno de los principales actores que operan en el mercado global. El creciente enfoque de la empresa en actividades de I+D para desarrollar e introducir productos tecnológicamente avanzados y sistemas novedosos es uno de los factores importantes que contribuyen a la creciente participación de la empresa.

- En noviembre de 2023, F. Hoffmann-La Roche Ltd. lanzó Elecsys HBeAg quant, uninmunoensayoque es capaz de determinar tanto la presencia como la cantidad del antígeno de la hepatitis Be (HBeAg) en suero y plasma humanos.

Abbott es otro actor líder en el mercado global debido a su cartera de productos diversificada y su presencia global directa e indirecta. Además, las asociaciones con varios actores clave del mercado han fortalecido aún más la posición de la empresa en el mercado. En septiembre de 2023, Abbott colaboró con LifeLabs, una empresa centrada en servicios de diagnóstico sanitario, para apoyar a la creciente población de pacientes.

Otros actores del mercado incluyen BD, QuidelOrtho Corporation y varias empresas de pequeña escala. Estos actores se están centrando en I+D para introducir nuevos productos, ampliar su presencia geográfica y establecer una fuerte presencia de marca, respaldando aún más la cuota de mercado global de IVD.

LISTA DE EMPRESAS CLAVE DE DIAGNÓSTICO IN VITRO PERFILADAS

- F. Hoffmann-La Roche Ltd.(Suiza)

- Abbott(A NOSOTROS.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Corporación Sysmex(Japón)

- Siemens Healthineers AG (Alemania)

- BD (Estados Unidos)

- Seegene Inc. (República de Corea)

- DiaSorin SpA (Italia)

- Quest Diagnostics Incorporated (EE. UU.)

- Laboratorios Bio-Rad, Inc.(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- febrero 2024 –Thermo Fisher Scientific Inc. lanzó un nuevo instrumento de cromatografía iónica para mejorar la confiabilidad, eficiencia y adaptabilidad funcional de los laboratorios.

- diciembre 2023 –Thermo Fisher Scientific Inc. firmó un acuerdo de distribución con AESKU GROUP GmbH, un proveedor de soluciones de diagnóstico innovadoras, para comercializar kits e instrumentos de prueba IFA en los EE. UU.

- diciembre 2023 –Sysmex Corporation recibió cobertura de seguro para su reactivo de inmunoensayo HISCL M2BPGi-Qt Assay Kit para atender los crecientes casos de hepatitis crónica.

- noviembre 2023 –Abbott recibió la aprobación de la FDA de EE. UU. para su solución molecular de detección del virus del papiloma humano o VPH, con el objetivo de agregar una potente herramienta de detección del cáncer para detectar infecciones por VPH de alto riesgo a la familia de ensayos de diagnóstico Alinity m.

- Mayo 2023 –Siemens Healthineers AG lanzó analizadores de hematología de próxima generación, los analizadores Atellica HEMA 570 y 580, para ampliar su cartera de productos en el campo de la hematología.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado y una previsión del mercado de diagnóstico in vitro. Se centra en aspectos clave, como una descripción general del producto, la prevalencia de varias enfermedades, países clave y análisis de precios. Además, incluye una descripción general de los escenarios de reembolso para procedimientos de diagnóstico, desarrollos clave de la industria, como fusiones, asociaciones y adquisiciones, el impacto de COVID-19 en el mercado y análisis de marca. Además de esto, el informe ofrece información sobre las últimas tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años. El informe también cubre el análisis regional de diferentes segmentos.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,50% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto

|

|

Por técnica

|

|

|

Por muestra

|

|

|

Por configuración

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue valorado en 77,73 mil millones de dólares en 2025 y se proyecta que alcance los 135,65 mil millones de dólares en 2034.

En 2025, América del Norte estaba valorada en 29.330 millones de dólares.

Con una tasa compuesta anual del 6,50%, el mercado exhibirá un crecimiento saludable durante el período previsto de 2026-2034.

Se espera que el segmento de reactivos y consumibles lidere este mercado durante el período de pronóstico.

La creciente adopción de dispositivos de prueba en el lugar de atención y la creciente prevalencia de enfermedades crónicas e infecciosas son factores importantes que impulsan el crecimiento del mercado.

F. Hoffmann-La Roche Ltd, Abbott, Danaher, Siemens Healthineers AG, Thermo Fisher Scientific Inc. y Sysmex Corporation son los principales actores del mercado global.

América del Norte tenía una cuota de mercado dominante en 2026.

Se espera que el creciente uso de productos avanzados en el diagnóstico in vitro y los crecientes casos de enfermedades crónicas en todo el mundo impulsen la adopción de estos productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 290

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados

- Mercado de diagnóstico de Covid-19

- Mercado de diagnóstico molecular de oncología

- Mercado de diagnóstico de punto de atención

- Mercado de diagnóstico veterinario

- Mercado de diagnóstico de hematología

- Mercado de inmunodiagnósticos

- Mercado de diagnóstico de punto de atención veterinario

- Mercado de diagnóstico molecular