Análisis de impacto, participación y tamaño del mercado de diagnóstico de COVID-19, por producto (instrumentos, reactivos y kits), por tecnología (reacción en cadena de la polimerasa [PCR], ensayo inmunoabsorbente ligado a enzimas [ELISA], inmunoensayo de flujo lateral [LFIA] y otros), por tipo de muestra (hisopos orofaríngeos y nasofaríngeos, hisopos nasales, sangre y otros), por configuración (de laboratorio y Punto de atención), por usuario final (hospitales y clínicas, laboratorios y centros de diagnóstico, pruebas en el hogar y otros) y pronóstico regional, 2022-2029

INFORMACIÓN CLAVE DEL MERCADO

El informe incluye dos escenarios para el mercado mundial de diagnóstico de COVID-19.

Escenario 1: Este escenario considera una situación “endémica”, en la que se espera que la pandemia de COVID-19 alcance una etapa endémica durante el período de pronóstico.

Escenario 2: En este escenario, el mercado será testigo de un “crecimiento cíclico”, considerando el surgimiento de futuras oleadas con otras variantes y el impacto de factores como la vacunación y la inmunidad colectiva.

El tamaño del mercado mundial de diagnóstico de COVID-19 se valoró en 46,76 mil millones de dólares en 2021. Para este mercado, hemos considerado dos escenarios. Según el primer escenario, se prevé que el tamaño del mercado caiga de 23,79 mil millones de dólares en 2022 a 8,91 mil millones de dólares en 2029, exhibiendo una tasa compuesta anual del -13,1% durante el período previsto. América del Norte dominó el mercado de diagnóstico de COVID-19 con una participación de mercado del 26,73% en 2021. En enero de 2020, la OMS declaró el brote de coronavirus una emergencia de salud pública. El repentino aumento exponencial del número de casos de COVID-19 provocó la aparición de diagnósticos para la enfermedad. El creciente número de casos ha estado impulsando el crecimiento del mercado.

Según el segundo escenario, se prevé que el tamaño del mercado caiga de 48,64 mil millones de dólares en 2022 a 39,68 mil millones de dólares en 2029, exhibiendo una tasa compuesta anual del -2,9% durante el período previsto. El crecimiento del mercado mundial se atribuye al repentino aumento del número de casos de COVID-19 debido a la aparición de nuevas oleadas de COVID-19.

IMPACTO DEL COVID-19

El brote de COVID-19 resultó en la aparición de diagnósticos de COVID-19

La repentina aparición de la crisis de la COVID-19 ha provocado un aumento de sus actividades de diagnóstico, procedimientos de tratamiento y un aumento de las actividades de I+D para desarrollar diagnósticos, como pruebas moleculares y pruebas en el lugar de atención. La creciente demanda de procedimientos y productos de diagnóstico COVID-19 ha creado inmensas oportunidades en la industria de la salud, lo que ha aumentado el mercado. Empresas de diagnóstico, como Thermo Fisher Scientific, Abbott, Roche y Bio-Rad, han desarrollado diversas tecnologías para mejorar la detección y el tratamiento contra la infección por COVID-19. En abril de 2020, la OMS enumeró dos pruebas de diagnóstico de COVID-19, la PCR en tiempo real de coronavirus (COVID-19) y el ensayo cualitativo cobas SARS-CoV-2; ambas pruebas sondiagnóstico in vitro.

Con el creciente número de casos de COVID-19, la falta de presencia de algún tratamiento o vacuna y el aumento de la atención del gobierno en prevenir una mayor propagación del COVID-19, se observó una mayor demanda de pruebas eficientes en el tiempo. Los principales actores del mercado aumentaron su enfoque en el desarrollo de kits de prueba precisos y eficientes en el tiempo. Por ejemplo, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) emitió una Autorización de uso de emergencia (EUA) a Sofia 2 SARS Antigen FIA para la detección de SARS-CoV-2 en muestras de hisopos nasofaríngeos y nasales. A raíz de esto, muchas empresas lanzaron kits de diagnóstico de COVID-19. Destacando otro ejemplo, en diciembre de 2021, F. Hoffmann-La Roche Ltd anunció planes para lanzar la prueba rápida de antígeno del SARS-CoV-2 y la gripe A/B para uso profesional en mercados que acepten la marca CE. Desde la pandemia, la FDA de EE. UU. ha aprobado más de 350 pruebas de diagnóstico para COVID-19, incluidas 235 pruebas moleculares, 34 de antígenos y 88 basadas en anticuerpos.

Además, los actores del mercado se han centrado en la adopción de avances tecnológicos para proporcionar productos y servicios de diagnóstico eficientes. Citando un ejemplo, en noviembre de 2021, Siemens Healthcare GmbH anunció el desarrollo del algoritmo de gravedad Atellica COVID-19, que ayuda a predecir la posible progresión de enfermedades y disfunciones multiorgánicas potencialmente mortales en pacientes con COVID-19.

Se prevé que los brotes repentinos de nuevas cepas de COVID-19 y la creciente demanda de procedimientos de diagnóstico precisos den impulso al mercado mundial. Sin embargo, las restricciones de la COVID-19 tuvieron un efecto menor en la cadena de suministro.

ÚLTIMAS TENDENCIAS

Pruebas en el punto de atención para ganar terreno gracias al diagnóstico temprano, el acceso mejorado y el tiempo de respuesta más rápido

La RT-PCR se ha considerado una prueba estándar para el diagnóstico de COVID-19 debido a su alta precisión, pero los resultados pueden tardar alrededor de 24 horas. Sin embargo, a veces se requieren pruebas urgentes. Las pruebas de diagnóstico rápido de COVID-19 en los puntos de atención han desempeñado un papel importante a la hora de controlar la propagación de la enfermedad y facilitar el levantamiento de diversas restricciones mediante un mayor número de pruebas diarias.

Las empresas de diagnóstico in vitro y los gobiernos se han centrado en desarrollar pruebas más confiables, que proporcionen resultados más rápidos a costos considerablemente más bajos. Para julio de 2021, más de 500 casos de COVID-19diagnóstico POCLas pruebas estaban disponibles en el mercado.

En octubre de 2021, el Departamento de Salud y Servicios Humanos (HHS) invirtió más de 560 millones de dólares para apoyar el desarrollo y la fabricación de pruebas de COVID-19, incluidos productos de diagnóstico rápido.

La creciente demanda de pruebas precisas y eficientes en el tiempo y el aumento de la inversión en I+D por parte de las empresas de diagnóstico in vitro son las principales tendencias que impulsarán el crecimiento del mercado.

FACTORES IMPULSORES

La creciente prevalencia de la enfermedad por coronavirus impulsará la demanda de dispositivos y kits de diagnóstico

El repentino aumento de la enfermedad infecciosa por coronavirus que condujo a una pandemia mundial resultó en una creciente demanda de procedimientos y productos de diagnóstico para COVID-19. Según las estadísticas de Worldometer, ha habido un aumento continuo de nuevos casos diarios en todo el mundo. Según la Organización Mundial de la Salud (OMS), al 18 de mayo de 2021, 163,3 millones de personas en todo el mundo estaban afectadas por COVID-19. El continuo aumento diario de casos ha impulsado la adopción de pruebas de diagnóstico para brindar tratamiento temprano a los pacientes. Incluso las economías emergentes como Brasil experimentaron un aumento notable en el número de casos y ascendieron a 15,9 millones en mayo de 2021.

Es probable que estos factores aumenten las ventas de reactivos y kits utilizados para detectar infecciones por coronavirus. Además, es probable que el aumento de las actividades de I+D impulse el crecimiento del mercado durante el período previsto. Varias empresas están realizando mayores inversiones para apoyar el desarrollo de soluciones de diagnóstico. Por ejemplo, en julio de 2020, los Institutos Nacionales de Salud (NIH) invirtieron 248,7 millones de dólares en nuevas tecnologías para abordar los desafíos asociados con el diagnóstico de COVID-19 (que detecta el coronavirus SARS-CoV-2).

Lanzamiento de productos innovadores para impulsar el crecimiento del mercado

Proteger vidas humanas es el elemento más crucial del sistema de salud durante una situación de pandemia. La creciente demanda de pruebas eficaces y eficientes en el tiempo ha llevado a las empresas farmacéuticas ydispositivo medicoempresas a invertir en I+D para lanzar nuevos kits de pruebas y ensayos. Grandes y pequeñas empresas, así como nuevas empresas, están introduciendo productos para pacientes y personal sanitario. Por ejemplo, Accurate Diagnostic anunció en abril de 2020 el lanzamiento de una prueba de anticuerpos para el diagnóstico de COVID-19. Esta prueba de serología se realiza mediante la recolección y análisis de muestras de saliva para detectar el antígeno del coronavirus. Citando otro ejemplo, en mayo de 2021, Precipio anunció el lanzamiento de la prueba rápida de anticuerpos COVID-19 capaz de probar anticuerpos IgG e IgM. En enero de 2022, las autoridades reguladoras habían aprobado o disponibles alrededor de 700 pruebas en los mercados de América del Norte, Europa y Asia Pacífico.

El número de productos aprobados para algunas de las principales empresas es el siguiente:

- Abbott – 13 pruebas aprobadas/disponibles

- Quidel – 8 pruebas aprobadas/disponibles

- Roche – 7 pruebas aprobadas/disponibles

Por lo tanto, la presencia de una cantidad variada de productos de diagnóstico para COVID-19 y la creciente inversión por parte de los actores clave del mercado impactan positivamente en el mercado global.

FACTORES RESTRICTIVOS

Marco regulatorio estricto para desarrollar nuevos kits de prueba para limitar el crecimiento del mercado

Aunque este mercado tiene un enorme potencial y próximas oportunidades. Es probable que algunos desafíos obstaculicen el crecimiento del mercado global. Debido al continuo aumento de las infecciones por COVID-19 en todo el mundo, la demanda de kits de detección mejores, más seguros y más rápidos para brindar un tratamiento exitoso a los pacientes ha causado estragos en el mercado del diagnóstico. Sin embargo, los fabricantes tienen que pasar por estrictas restricciones regulatorias para lanzar kits novedosos a pesar de la extrema necesidad de estas herramientas de diagnóstico. Por ejemplo, cada país tiene su autoridad reguladora que implementa diferentes regulaciones y directrices para los fabricantes. Para garantizar la seguridad de los productos, la Administración de Medicamentos y Alimentos de los EE. UU. (FDA), los Centros para el Control y la Prevención de Enfermedades (CDC) y otros organismos reguladores han actualizado sus directrices. Además, es probable que las crecientes restricciones presupuestarias también afecten el crecimiento del mercado de diagnóstico COVID-19 durante el período de pronóstico.

SEGMENTACIÓN

Por análisis de producto

[Es decir, TQtksyqo]

El segmento de reactivos y kits registrará la mayor tasa de crecimiento debido al lanzamiento de nuevos productos tecnológicamente avanzados

Según el producto, el mercado se clasifica en instrumentos y reactivos y kits. El segmento de instrumentos tuvo una participación dominante en el mercado de diagnóstico de COVID-19 en 2021. Los ensayos y kits avanzados lanzados por los principales actores para satisfacer la demanda en medio de COVID-19 aumentarán los ingresos del segmento. Por ejemplo, en diciembre de 2021, F. Hoffmann-La Roche Ltd anunció el plan de prueba del antígeno de la gripe A/B y el SARS-CoV-2. La prueba se utilizará para diferenciar entre COVID-19 y influenza.

Por otro lado, la participación del segmento de instrumentos es menor ya que la mayoría de los equipos de diagnóstico existentes son compatibles con los ensayos de prueba COVID-19 recientemente desarrollados. Se espera que el segmento de instrumentos crezca a una CAGR considerablemente baja.

Por análisis de tecnología

Mayor tasa de resultados precisos mediante la técnica de PCR para aumentar la adopción

Por tecnología, el mercado se clasifica enReacción en cadena de la polimerasa (PCR), Ensayo inmunoabsorbente ligado a enzimas (ELISA), Inmunoensayo de flujo lateral (LFIA) y otros. El segmento de la técnica de PCR dominó el mercado en 2021. El dominio es atribuible a la mayor cuantificación de muestras de pacientes mediante el uso de PCR. Según un artículo de noticias publicado por Hindu en junio de 2020, investigadores del Centro de Biología Celular y Molecular (CCMB) dijeron que consideran que el método de PCR es menos costoso que otros. Por lo tanto, las muestras de pacientes se cuantifican en gran medida mediante PCR. Es probable que el lanzamiento de nuevas técnicas de detección basadas en PCR aumente la demanda de instrumentos de PCR en los próximos años.

El segmento ELISA crece a una CAGR sustancial debido a las crecientes aprobaciones de pruebas basadas en ELISA por parte de la FDA de EE. UU. y otras autoridades reguladoras. Se prevé que el segmento LFIA ocupe la segunda posición líder en el mercado. Estas pruebas identifican la existencia de los antígenos del nuevo coronavirus a través de muestras nasales o nasofaríngeas y proporcionan resultados en 15 minutos.

Por análisis de tipo de muestra

El segmento de hisopos orofaríngeos y nasofaríngeos se verá impulsado por el creciente número de pruebas

Por tipo de muestra, el mercado se segmenta en hisopos orofaríngeos y nasofaríngeos, hisopos nasales y sangre. La orofaringe yhisopos nasofaríngeosEl segmento marcó la posición más alta en el mercado debido al aumento de las pruebas de COVID-19 a través de dichas pruebas con hisopo. Las pruebas con hisopo son fáciles, cómodas y se pueden realizar rápidamente. Debido a la mayor presión que supone realizar pruebas a los pacientes con infecciones por coronavirus, estas pruebas con hisopo son fáciles de usar y pueden arrojar resultados en unas pocas horas. En junio de 2020, Global Times informó que Beijing tomó muestras de 2,29 millones de personas utilizando pruebas de hisopo para detectar casos de COVID-19 entre 11thjunio y 20thJunio.

El segmento de hisopos nasales ocupa la segunda posición líder en el mercado debido a una mayor recolección de muestras con fines de diagnóstico. El segmento de muestras de sangre registrará una CAGR significativa durante el período de pronóstico. Los investigadores han estado recolectando muestras de sangre de pacientes para llevar a cabo actividades de investigación exhaustivas con el fin de aportar nuevas terapias, como la terapia con plasma, para el tratamiento.

Mediante análisis de configuración

El segmento basado en laboratorios ganará terreno gracias al riguroso diagnóstico de COVID-19 en los laboratorios

Por configuración, el mercado se segmenta en laboratorio y punto de atención. El segmento de laboratorio dominó el mercado en 2021, debido al creciente número de laboratorios que ofrecen tecnologías de alto rendimiento para acelerar las pruebas de COVID-19 de manera efectiva. Por ejemplo, en junio de 2020, el Instituto Indio de Tecnología de Hyderabad anunció el desarrollo de una prueba de COVID-19 impulsada por inteligencia artificial, que puede realizarse a un costo asequible.

Se estima que el segmento de punto de atención (POC) exhibirá la CAGR más alta durante el período de pronóstico según el segundo escenario. El crecimiento es atribuible al creciente número de pruebas POC de COVID-19, junto con la creciente tasa de aprobaciones de la FDA de EE. UU. para pruebas POC eficientes y altamente sensibles para la enfermedad. Por ejemplo, en julio de 2020, BD recibió la Autorización de uso de emergencia (EUA) de la Administración de Medicamentos y Alimentos de EE. UU. (FDA) para su sistema Veritor indicado para la detección rápida del SARS-CoV-2. Esto se puede utilizar en entornos POC. Sin embargo, según el primer escenario, se espera que el segmento observe una disminución en su crecimiento debido a la disminución del crecimiento en el número de casos de COVID-19.

Por análisis del usuario final

Número creciente de procedimientos de diagnóstico para impulsar los laboratorios y el segmento de diagnóstico

La cuota de mercado está segregada en hospitales y clínicas, laboratorios y centros de diagnóstico, pruebas domiciliarias y otros en términos de usuario final. Se espera que el segmento de laboratorios y centros de diagnóstico tenga una participación dominante en el mercado durante el período de pronóstico. El dominio de este segmento es atribuible al aumento de los procedimientos de diagnóstico y las ventas de productos de diagnóstico en las economías desarrolladas y emergentes.

Se espera que el segmento de centros de hospitales y clínicas adquiera la segunda mayor participación al final del período previsto en el mercado mundial de diagnóstico debido a un aumento repentino de las estancias hospitalarias de pacientes que padecen COVID-19 según el primer escenario. Mientras que, según el segundo escenario, se espera que el mercado de pruebas caseras domine el mercado debido a la creciente demanda de kits de pruebas rápidas debido al consiguiente brote de nuevas variantes de COVID-19.

PERSPECTIVAS REGIONALES

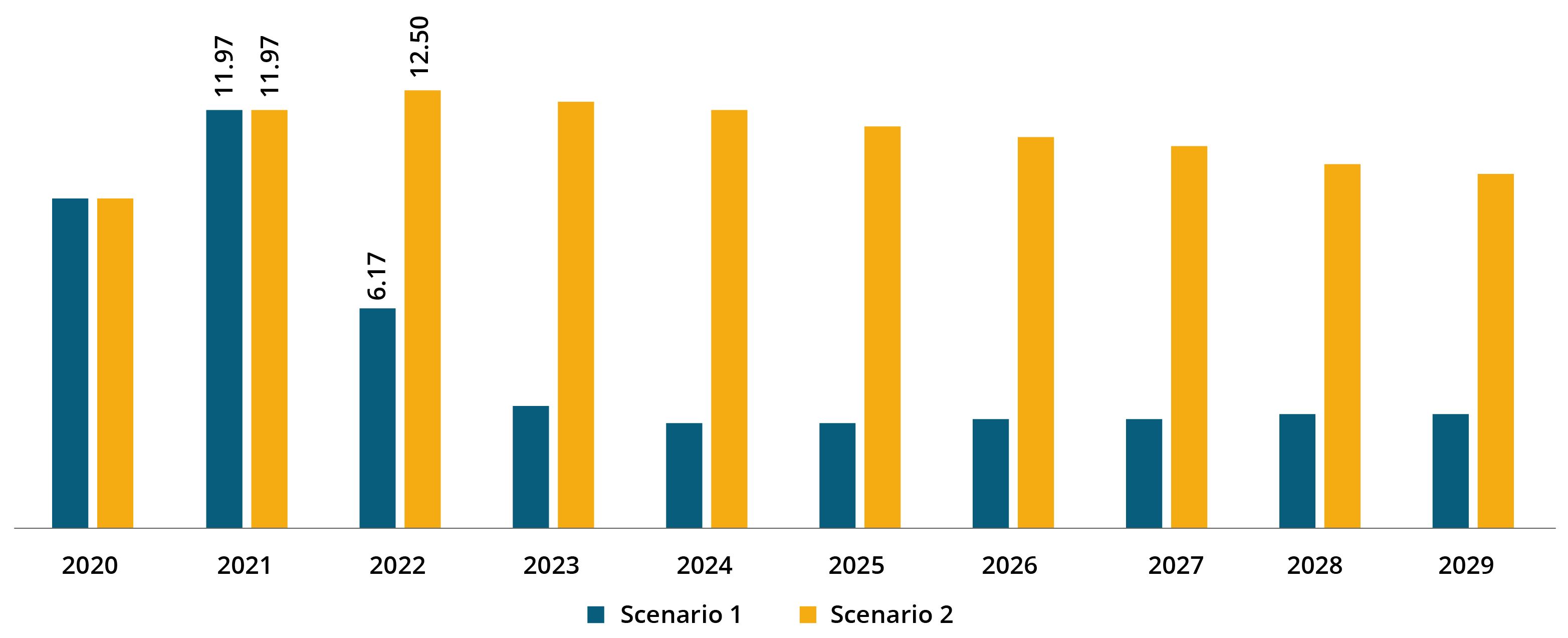

North America COVID-19 Diagnostics Market Size, 2021 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa dominó el mercado global en 2021. El predominio de esta región se debe a la enorme carga de casos de COVID-19 en la mayoría de los países europeos y al mayor énfasis en más pruebas para controlar la infección. Por ejemplo, según la Organización Mundial de la Salud (OMS), a 8 de enero de 2022 se registraron 15,2 millones de casos en Francia. Los lanzamientos de nuevos productos en la región de Europa por parte de los principales actores también impulsaron el crecimiento del mercado. Por ejemplo, en marzo de 2021, FUJIFILM Holdings Corporation anunció que lanzó un kit de prueba rápida de antígenos para el SARS-CoV-2 con la aprobación de la marca CE en Europa.

El mercado de América del Norte ascendió a 11,97 mil millones de dólares en 2021. Según el escenario 2, se espera que el mercado de la región crezca a una tasa compuesta anual sustancial, debido al aumento repentino del número de casos de COVID-19 y al aumento de la demanda de diagnóstico.

Se espera que Oriente Medio y África crezcan a una tasa compuesta anual más rápida durante el período previsto. Este crecimiento es atribuible a la creciente adopción de kits e instrumentos de detección de coronavirus.

JUGADORES CLAVE DE LA INDUSTRIA

Abbott mantendrá una participación de mercado clave gracias a su sólida y diversificada cartera de productos

Abbott es uno de los principales actores del mercado. La empresa representó la mayor parte del mercado en 2021. Los ingresos de Abbot en 2021 observaron un aumento del 21,8% desde los 34,61 mil millones de dólares en 2020. Su dominio en este mercado se debe a la expansión de su cartera de productos para el diagnóstico de COVID-19. Los lanzamientos de nuevos productos y las importantes aprobaciones de productos por parte de los organismos reguladores también contribuyen a su alta participación de mercado. En marzo de 2021, Abbott recibió la Autorización de uso de emergencia de la Administración de Medicamentos y Alimentos de EE. UU. (FDA) para utilizar la autoprueba BinaxNOW COVID-19 Ag, que se puede utilizar para la detección de la infección.

F. Hoffmann-La Roche Ltd es otro actor importante en el mercado mundial. Los ingresos de la empresa por el diagnóstico de COVID-19 aumentaron en 2021 debido al lanzamiento de múltiples productos. Otros actores importantes en el mercado incluyen Danaher, PerkinElmer Inc. y Siemens Healthineers AG.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- F. Hoffmann-La Roche Ltd (Suiza)

- Abbott (Estados Unidos)

- Danaher(A NOSOTROS.)

- Siemens Healthineers AG(Alemania)

- Corporación Quidel (EE.UU.)

- bioMérieux SA (Francia)

- Quest Diagnostics Incorporated (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- PerkinElmer Inc. (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- diciembre 2021-Trusted Laboratory of DTPM anunció que la FDA volvió a emitir la autorización de uso de emergencia de la prueba RT-PCR Tide Laboratories DTPM COVID-19. Con una modificación, la prueba detectará la variante ómicrón del SARS-CoV-2.

- Octubre 2021 -PerkinElmer Inc. anunció que la FDA de EE. UU. emitió una autorización de uso de emergencia para su ensayo Pkamp Respiratory SARS-CoV-2 RT-PCR Panel 1. Este panel de RT-PCR se puede utilizar para detectar y diferenciar cualitativamente el SARS-CoV-2, la influenza A, la influenza B y el virus respiratorio sincitial (VRS).

COBERTURA DEL INFORME

An Infographic Representation of COVID-19 Diagnostics Market

View Full Infographic

View Full InfographicPara obtener información sobre varios segmentos, comparta sus consultas con nosotros

El informe de investigación de mercado de Diagnóstico COVID-19 proporciona un análisis detallado de la industria. Se centra en aspectos clave como empresas líderes, tipo de producto y aplicación. Además de esto, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2020-2029 |

|

Año base |

2021 |

|

Año estimado |

2022 |

|

Período de pronóstico |

2022-2029 |

|

Período histórico |

2020 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por producto

|

|

Por tecnología

|

|

|

Por tipo de muestra

|

|

|

Por configuración

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

El valor del mercado global se situó en 46,76 mil millones de dólares en 2021. Fortune Business Insights dice que según el escenario c, se estima que el tamaño del mercado global disminuirá a 8,91 millones de dólares para 2029. Según el escenario 2, se estima que el tamaño del mercado alcanzará los 39,68 mil millones de dólares para 2029.

Se espera que el mercado experimente una CAGR del -13,1% según el primer escenario y una CAGR del -2,9% según el segundo escenario durante el período previsto (2022-2029).

Por producto, el segmento de reactivos y kits liderará el mercado.

Se espera que el crecimiento en el número de pruebas COVID-19 debido al aumento en el número de casos impulse el crecimiento del mercado.

F. Hoffmann-La Roche Ltd, Abbott, Danaher y Perkin Elmer, Inc. son los principales actores del mercado.

Se espera que Europa tenga la mayor participación en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2020-2029

- 2021

- 2020 - 2027

- 194

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados