Tamaño del mercado de electrónica de airbag, participación y análisis de la industria, por tipo de vehículo (hatchback/sedán, SUV, LCV y HCV), por tipo de componente (ECU de airbag, sensores de choque, módulos de diagnóstico y arnés y conectores), por tipo de airbag (airbag frontal, airbag lateral, airbag de cortina, airbag de rodilla y airbag lateral), por clase de vehículo (nivel de entrada, rango medio y premium), por propulsión de vehículo (ICE y eléctrico) y pronóstico regional. 2026-2034

Tamaño del mercado de electrónica de airbag y perspectivas futuras

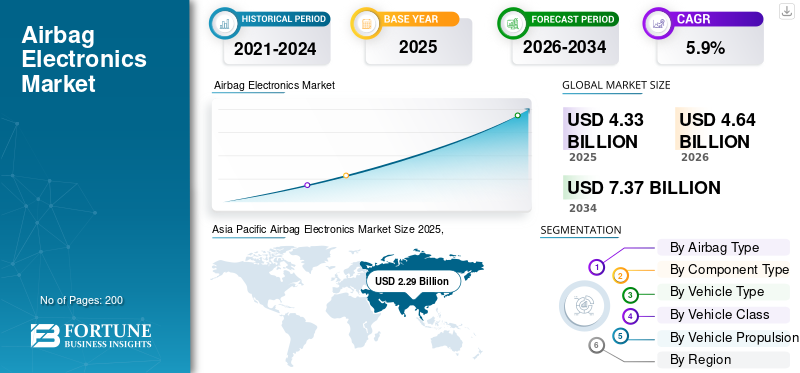

El tamaño del mercado mundial de electrónica de bolsas de aire se valoró en 4,33 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 4,64 mil millones de dólares en 2026 a 7,37 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,9% durante el período previsto. Asia Pacífico dominó el mercado de la electrónica de airbags con una cuota de mercado del 52,88% en 2025.

La electrónica de los airbags se refiere a las unidades de control integradas, sensores y microprocesadores que detectan impactos de colisión y activan el despliegue de los airbags. Garantizan sincronización precisa, diagnóstico del sistema, detección de ocupantes y coordinación general de los mecanismos de seguridad pasiva del vehículo durante accidentes. El mercado está impulsado por normas de seguridad de vehículos más estrictas, una creciente preocupación por los accidentes de tráfico y una creciente demanda de protección avanzada para los ocupantes. La creciente adopción de ADAS, sensorLas innovaciones y la expansión de la producción de vehículos aceleran aún más la necesidad de sistemas sofisticados de control de bolsas de aire.

Los actores clave en el mercado automotriz mundial incluyen Bosch, Continental AG, ZF Friedrichshafen, Denso Corporation y Autoliv. Estas empresas se centran en el desarrollo de unidades de control avanzadas de bolsas de aire, sensores de colisión y electrónica de seguridad integrada. Las asociaciones estratégicas con fabricantes de automóviles, junto con las inversiones en fusión de sensores, diagnósticos en tiempo real y detección de accidentes impulsada por IA, fortalecen su papel en la mejora de la protección de los ocupantes y el cumplimiento de las cambiantes normas globales de seguridad de los vehículos.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Normas de seguridad globales más estrictas aceleran la adopción del mercado

La creciente presión de los organismos reguladores, como los programas NCAP y los mandatos gubernamentales para una mayor protección de los ocupantes, está impulsando la demanda de funciones de seguridad avanzadas. Los fabricantes de automóviles deben integrar sensores de choque sofisticados, unidades de control de bolsas de aire de múltiples etapas y módulos de diagnóstico para cumplir con los estándares de cumplimiento en evolución. Este impulso hacia un desempeño de seguridad estandarizado aumenta la dependencia de la inteligencia electrónica dentro de los sistemas de seguridad pasiva, respaldando la mejora tecnológica continua y una mayor penetración en el mercado.

- En agosto de 2024, el estado de Missouri aprobó el Proyecto de Ley del Senado 1276, que tipifica como delito grave la instalación de bolsas de aire falsificadas o no funcionales, reforzando la aplicación legal de los componentes de las bolsas de aire.

RESTRICCIONES DEL MERCADO

Los altos costos del sistema restringen una mayor penetración en el mercado

A pesar de la creciente concienciación sobre la seguridad de los vehículos, el alto costo de los componentes electrónicos de las bolsas de aire, incluidos sensores de precisión, microcontroladores y circuitos de seguridad redundantes, actúa como una restricción. Los fabricantes enfrentan mayores gastos relacionados con el cumplimiento normativo, las pruebas y la validación de productos. Estos costos son especialmente desafiantes para los vehículos de bajo costo y los mercados sensibles a los precios, lo que ralentiza la adopción. La complejidad de garantizar la confiabilidad en condiciones extremas eleva aún más las inversiones en I+D, lo que limita la integración generalizada de las bolsas de aire en los segmentos económicos.

OPORTUNIDADES DE MERCADO

La detección de accidentes basada en IA crea oportunidades de crecimiento

La integración de la IA y los algoritmos de aprendizaje automático en la electrónica de los airbags está creando nuevas oportunidades de mercado. La IA permite el reconocimiento de patrones de accidentes en tiempo real, la evaluación de la postura de los ocupantes y estrategias de implementación predictivas, lo que mejora significativamente los resultados de seguridad. Los fabricantes de automóviles y proveedores de productos electrónicos están explorando la fusión de sensores avanzados para respaldar la protección de precisión en vehículos autónomos y eléctricos. A medida que las cabinas evolucionan con nuevas disposiciones de asientos, la demanda de sistemas de seguridad inteligentes continúa aumentando, abriendo vías para la innovación.

- En septiembre de 2024, ROADMEDIC presentó el chip de despliegue 9-1-1 de bolsas de aire inteligentes, diseñado para vincular la electrónica con la respuesta de emergencia en tiempo real. Esto permite que los datos de despliegue se envíen inmediatamente a los socorristas en colaboración con sistemas de drones, ampliando la funcionalidad de los airbags inteligentes.

TENDENCIAS DEL MERCADO DE ELECTRÓNICA DE AIRBAG

El creciente uso de sensores MEMS da forma a las tendencias tecnológicas

Una tendencia importante que está dando forma a la industria es la creciente adopción de acelerómetros y sensores de presión basados en MEMS en las bolsas de aire. Estos sensores ofrecen precisión superior, durabilidad, eficiencia energética y tiempos de respuesta más rápidos, lo que mejora la precisión de la implementación. Su tamaño compacto admite diseños de sistemas de seguridad modulares adecuados para vehículos de próxima generación. A medida que los proveedores de productos electrónicos optimizan los MEMS para la detección de múltiples impactos y vuelcos, la tendencia está acelerando la adopción tanto en vehículos premium como de gama media. Por ejemplo, los sensores MEMS desarrollados por Bosch permiten un despliegue más rápido de los airbags. Los sensores MEMS están optimizados para las unidades de control de bolsas de aire y la detección de vuelcos, lo que permite una detección más rápida de accidentes y una mejor protección de los ocupantes mediante acelerómetros y giroscopios de alta precisión.

DESAFÍOS DEL MERCADO

La integración compleja con arquitecturas de vehículos plantea desafíos de mercado

Los vehículos modernos incorporan arquitecturas electrónicas cada vez más complejas, lo que requiere una coordinación perfecta entre la electrónica de las bolsas de aire, los módulos ADAS y las unidades de control del vehículo. Garantizar la compatibilidad, la integridad de la ciberseguridad y la comunicación confiable entre múltiples ECU sigue siendo un desafío técnico importante. Además, el cambio hacia la informática centralizada de los vehículos exige rediseñar los sistemas de bolsas de aire heredados para nuevas plataformas eléctricas/electrónicas (E/E). Estas complejidades de integración ralentizan los ciclos de desarrollo y requieren una extensa validación de ingeniería.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de airbag

Los estándares obligatorios de protección frontal mantienen el dominio del segmento de airbags frontales

Según el tipo de airbag, el mercado se segmenta en airbag frontal, airbag lateral, airbag de cortina, airbag de rodilla y airbag lateral.

Las bolsas de aire delanteras dominan el mercado, ya que son obligatorias en la mayoría de los vehículos y se actualizan con despliegue en múltiples etapas, detección de ocupantes del asiento y algoritmos de control avanzados. Su base instalada se expande con el aumento de la producción mundial de vehículos y los ciclos de actualización, lo que impulsa el crecimiento del mercado de electrónica de bolsas de aire durante el período de pronóstico del mercado de electrónica de bolsas de aire.

- En septiembre de 2025, Tesla agregó el despliegue de bolsas de aire frontales asistidos por visión a través de la actualización de software 2025.32.3 para los automóviles Model 3 y Model Y más nuevos.

Los airbags laterales son el segmento de más rápido crecimiento, respaldados por los nuevos protocolos de impacto lateral lejano Euro NCAP y los fabricantes de automóviles se centran en los airbags centrales para reducir las lesiones por interacción de los ocupantes en choques laterales y vuelcos, estimulando así la expansión del mercado.

Por tipo de componente

Las arquitecturas avanzadas de detección de colisiones refuerzan el liderazgo en el segmento de ECU de airbags

En términos de tipo de componente, el mercado se divide en ECU de airbag, sensores de colisión, módulos de diagnóstico y arneses y conectores.

El segmento de la unidad de control electrónico (ECU) de las bolsas de aire es el tipo de componente dominante y de más rápido crecimiento en el mercado automotriz. Tiene la mayor participación ya que la ECU es el módulo central que gestiona la detección de accidentes, el despliegue algorítmico y el diagnóstico del sistema en múltiples sistemas de bolsas de aire; Al mismo tiempo, muestra la importante tasa de crecimiento debido a la creciente demanda de ECU multibucle y multisensor integradas con funciones avanzadas para vehículos eléctricos, autónomos y conectados, impulsando así el crecimiento del mercado.

- Por ejemplo, AB Premium de Bosch Mobility, una plataforma de unidad de control de bolsas de aire escalable, es capaz de tener hasta 48 bucles de disparo y 18 interfaces periféricas de sensores de choque, lo que permite una integración de alto rendimiento de detección de vuelcos y múltiples impactos en todos los segmentos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de vehículo

La fuerte preferencia del consumidor y la mayor integración de la seguridad mantienen la demanda del segmento SUV

Según el tipo de vehículo, el mercado se clasifica en hatchback/sedán, SUV, LCV (vehículos comerciales ligeros) y HCV.

El segmento de los SUV sigue siendo la categoría dominante y de más rápido crecimiento en el mercado automovilístico. La mayor demanda mundial de SUV, combinada con sus estructuras de cabina más grandes y un mayor enfoque en la protección de los ocupantes, impulsa una mayor instalación de sistemas avanzados de bolsas de aire, que incluyen protección lateral de cortina, antivuelco y contra impactos múltiples. Los fabricantes de automóviles continúan mejorando las arquitecturas de seguridad de los SUV para cumplir con los protocolos de pruebas de choque en evolución, fortaleciendo aún más el impulso del segmento e impulsando el crecimiento del mercado.

- En marzo de 2025, el Mahindra XUV700 obtuvo una calificación de seguridad de 5 estrellas para adultos y 4 estrellas para niños de Global NCAP, lo que refleja sus amplios sistemas de bolsas de aire y características de protección de los ocupantes, lo que aumenta la confianza en la electrónica de sujeción avanzada.

Por clase de vehículo

Los fuertes volúmenes de producción global y el cumplimiento obligatorio de la seguridad mantienen la participación en el mercado de vehículos de nivel básico

Por clase de vehículo, el mercado se segmenta en nivel de entrada, gama media y premium.

Los vehículos de nivel básico dominan el mercado automotriz debido a sus altos volúmenes de producción en las economías emergentes y desarrolladas. La creciente aplicación de normas mínimas de seguridad, como las bolsas de aire delanteras obligatorias, continúa impulsando una mayor instalación de ECU y sensores de bolsas de aire esenciales en los automóviles compactos. Los fabricantes de automóviles también están adoptando plataformas electrónicas confiables y con costos optimizados para cumplir con los puntos de referencia regulatorios sin aumentar significativamente los precios de los vehículos, manteniendo así el liderazgo del segmento e impulsando el crecimiento del mercado.

Los vehículos premium representan el segmento de más rápido crecimiento, ya que integran rápidamente sistemas electrónicos avanzados de bolsas de aire, incluidas bolsas de aire centrales, algoritmos de despliegue de múltiples etapas, detección de la posición de los ocupantes y sistemas de evaluación de accidentes habilitados por IA. La creciente demanda de vehículos eléctricos de lujo y SUV premium acelera aún más la adopción, lo que respalda una fuerte expansión del segmento.

Por propulsión del vehículo

La escala de producción establecida y la integración de seguridad madura impulsan el segmento de vehículos ICE

Por propulsión de vehículos, el mercado se segrega en ICE y eléctricos.

Los vehículos ICE dominan la cuota de mercado de la electrónica de airbags para automóviles, debido a su base de producción global de larga data y su amplia disponibilidad en todos los segmentos de precios. Sus marcos de integración de seguridad bien establecidos, cadenas de suministro maduras y requisitos consistentes de cumplimiento normativo respaldan la adopción a gran escala de ECU, sensores y módulos de despliegue de bolsas de aire. A medida que las regiones en desarrollo siguen dependiendo en gran medida de los turismos y SUV ICE, la demanda de componentes electrónicos estandarizados para bolsas de aire sigue siendo fuerte, lo que sostiene el liderazgo del segmento e impulsa el crecimiento del mercado.

Los vehículos eléctricos son el segmento de más rápido crecimiento a medida que las arquitecturas de vehículos eléctricos incorporan cada vez más sistemas electrónicos avanzados de bolsas de aire adaptados a nuevos diseños de plataformas, ubicación de baterías y protocolos de pruebas de choque en evolución. La creciente adopción de vehículos eléctricos en todo el mundo acelera la integración de sistemas de seguridad de próxima generación, fomentando una rápida expansión del segmento. En 2024, las ventas mundiales de automóviles eléctricos superaron los 17 millones de unidades, lo que representa más del 20% de todos los turismos nuevos vendidos a nivel mundial.

Perspectivas regionales del mercado electrónico de airbags

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

La región de Asia Pacífico lidera tanto en tamaño como en crecimiento del mercado, gracias a su condición de centro mundial de fabricación de automóviles y a su creciente concienciación sobre la seguridad. La alta producción de vehículos en China, India y el Sudeste Asiático, además de la adopción de soluciones de bolsas de aire múltiples y nuevos mandatos de seguridad, están impulsando la adopción de sistemas electrónicos avanzados de bolsas de aire. Los fabricantes también están estableciendo instalaciones locales de producción e I+D para prestar servicios a los OEM regionales de forma más eficaz, impulsando el crecimiento del mercado. En julio de 2023, ZF Friedrichshafen AG anunció una inversión en una base de producción de bolsas de aire y un centro de I+D en Wuhan, China.

Asia Pacific Airbag Electronics Market Size 2025,(USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte tiene la segunda participación más grande de la región, respaldada por sólidas regulaciones de seguridad de vehículos, altos volúmenes de unidades de vehículos y ecosistemas establecidos entre fabricantes y proveedores de automóviles. Las actualizaciones continuas en la electrónica de detección de choques y la arquitectura del sistema de bolsas de aire, especialmente en los módulos de bolsas de aire múltiples y de impacto lateral, respaldan la demanda constante del mercado de la electrónica de bolsas de aire. Si bien el crecimiento es más lento que en Asia, la región se beneficia de los ciclos de actualización y de las nuevas tecnologías de seguridad de los vehículos, lo que impulsa la expansión del mercado regional.

Estados Unidos es el mercado nacional predominante dentro de América del Norte. Su duradera flota de vehículos, sus rigurosos estándares de seguridad y su alto contenido de características de seguridad por vehículo impulsan la demanda de sistemas electrónicos avanzados de bolsas de aire. Los fabricantes de automóviles integran más sensores inteligentes, módulos de diagnóstico y bolsas de aire de múltiples módulos, de cortina, de rodilla y laterales, para cumplir con las expectativas de protección de los ocupantes. El aumento en la producción de vehículos eléctricos y autónomos acelera aún más la complejidad del sistema y, por lo tanto, impulsa la adopción de la electrónica de bolsas de aire de próxima generación. En diciembre de 2024, la Administración Nacional de Seguridad del Tráfico en las Carreteras (NHTSA) anunció que ampliaría una investigación en lugar de ordenar un retiro inmediato de alrededor de 50 millones de vehículos estadounidenses que contenían infladores de bolsas de aire sospechosos, citando que se necesitaban más evaluaciones de ingeniería.

Europa

El mercado europeo es maduro pero resistente. Los sólidos marcos regulatorios como Euro NCAP, la conciencia de los consumidores sobre la alta seguridad y una considerable base de vehículos premium contribuyen a un volumen sostenido. Aunque el crecimiento de la producción es más lento que en las regiones emergentes, las actualizaciones tecnológicas, como las bolsas de aire laterales, las ECU de múltiples etapas y la integración con ADAS, impulsan una expansión incremental. El crecimiento del mercado regional se ve respaldado a medida que los fabricantes actualizan las plataformas y se adaptan a las arquitecturas en evolución de seguridad de los ocupantes. En junio de 2025, Infineon Technologies AG introdujo módulos semiconductores ampliados de grado automotriz para sistemas de bolsas de aire de nivel básico y de alta gama que cumplen con ASIL-D, y admiten arquitecturas electrónicas integrales.

Resto del mundo

En el resto del mundo, incluidas América del Sur, Oriente Medio y África, el crecimiento es gradual pero está ganando terreno. El aumento de la propiedad de vehículos, las mejoras en la legislación de seguridad y la creciente demanda de vehículos más seguros ayudan a aumentar la instalación de componentes electrónicos básicos para las bolsas de aire. Sin embargo, la sensibilidad a los costos y el menor contenido básico de seguridad ralentizan la penetración de los módulos avanzados. A medida que los OEM locales mejoran los estándares de seguridad y crece la actividad de modernización del mercado de repuestos, el segmento respalda un crecimiento futuro más amplio.

PAISAJE COMPETITIVO

Actores clave de la industria

La electrónica avanzada de detección de accidentes y la innovación en seguridad dan forma al panorama competitivo

El mercado automovilístico mundial tiene un panorama competitivo concentrado, liderado por Autoliv, Bosch, ZF Friedrichshafen, Continental y DENSO. Estos proveedores desarrollan ECU de bolsas de aire avanzadas, sensores de choque y plataformas integradas de seguridad pasiva alineadas con los protocolos NCAP y las arquitecturas de vehículos eléctricos en evolución. Las colaboraciones con fabricantes de automóviles y empresas regionales de electrónica respaldan la producción localizada, la calibración de software y la optimización de costos. En octubre de 2025, Autoliv y Hangsheng Electric de China acordaron formar una empresa conjunta de electrónica de seguridad para el mercado chino, reforzando la innovación y la escala.

LISTA DE EMPRESAS CLAVE DE ELECTRÓNICA DE AIRBAG PERFILADAS

- Autoliv Inc. (Suecia)

- Robert Bosch GmbH (Alemania)

- ZF Friedrichshafen AG (Alemania)

- Continental AG / Aumovio SE (Alemania)

- Corporación DENSO (Japón)

- Joyson Safety Systems (EE. UU.)

- Corporación Daicel (Japón)

- ARC Automotive Inc. (EE.UU.)

- Hyundai Mobis Co., Ltd. (Corea del Sur)

- Toyoda Gosei Co., Ltd. (Japón)

- (Países Bajos)

- Infineon Technologies AG (Alemania)

- Texas Instruments Inc. (EE.UU.)

- Analog Devices, Inc. (EE. UU.)

- STMicroelectronics NV (Suiza)

- Onsemi Corporation (EE.UU.)

- Ashimori Industry Co., Ltd. (Japón)

- Nihon Plast Co., Ltd. (Japón)

- Veoneer (Suecia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:Tata Motors anunció que el nuevo SUV Tata Sierra se lanzará el 25 de noviembre y devolverá la icónica placa de identificación con tecnología moderna, múltiples sistemas de propulsión, incluidos ICE y EV, y características de seguridad avanzadas como seis bolsas de aire y ADAS de nivel 2.

- Julio de 2025: Toyota Kirloskar Motor anunció seis bolsas de aire como estándar en todas las variantes de Toyota Glanza, lo que fortalece significativamente la protección de los ocupantes con cobertura completa de bolsas de aire frontales, laterales y de cortina. Esta actualización mejora el perfil de seguridad del hatchback y se alinea con la creciente demanda de sistemas avanzados de bolsas de aire.

- abril 2025: Maruti Suzuki India Limited anunció que todos sus modelos vendrán equipados con seis bolsas de aire de serie para fines de 2025, en línea con las crecientes demandas de seguridad y las tendencias regulatorias.

- junio 2023: Autoliv, Inc. presentó su módulo Bernoulli Airbag, un nuevo sistema de airbag para pasajeros que utiliza el principio de dinámica de fluidos de Bernoulli para aspirar aire ambiental para un inflado más rápido, lo que permite cojines más grandes con un inflador de una sola etapa más pequeño y reduce el tiempo de desarrollo en más de un 30 %.

- agosto 2021: Continental AG publicó detalles de su unidad de control de bolsas de aire “Allround Protection”, que integra datos previos al choque y monitoreo de la posición de los ocupantes para adaptar la estrategia de despliegue de las bolsas de aire y ajustar los niveles de llenado a través de una nueva tecnología de válvulas.

COBERTURA DEL INFORME

El análisis del mercado global de electrónica de bolsas de aire proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria automotriz y detalles sobre asociaciones, fusiones y adquisiciones. El alcance del informe de mercado también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,9% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Tipo de vehículo

Tipo de componente

Tipo de bolsa de aire

Clase de vehículo

Propulsión del vehículo

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 4.330 millones de dólares en 2025 y se prevé que alcance los 7.370 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 2.290 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,9% durante el período previsto.

El segmento de ECU de airbag lideró el mercado por tipo de componente.

Las regulaciones de seguridad globales más estrictas aceleran la adopción en el mercado.

Los actores clave en el mercado automotriz mundial incluyen Bosch, Continental AG, ZF Friedrichshafen, Denso Corporation y Autoliv.

Asia Pacífico tuvo la mayor participación en el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados