Tamaño del mercado de radares de defensa aérea y de misiles, participación, crecimiento y análisis de la industria, por plataforma (aerotransportada, terrestre y naval), por tipo de radar (radares de banda X y radares de banda S), por aplicación (defensa de misiles balísticos y convencionales) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

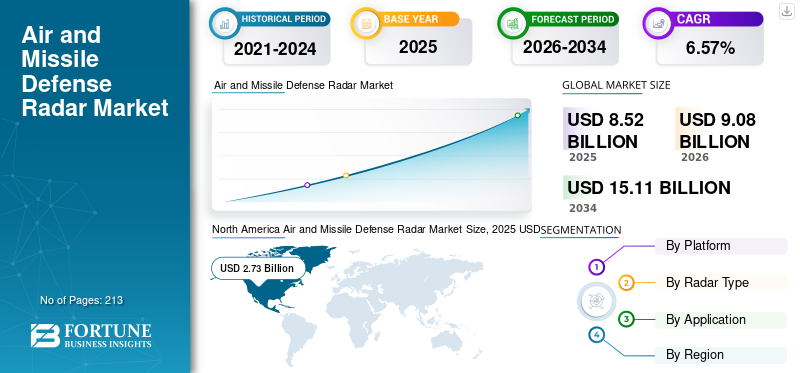

El tamaño del mercado mundial de radares de defensa aérea y antimisiles se valoró en 8,52 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 9,08 mil millones de dólares en 2026 a 15,11 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,57% durante el período previsto. América del Norte dominó el mercado de radares de defensa aérea y antimisiles con una cuota de mercado del 32,09% en 2025.

La pandemia de COVID-19 no ha tenido precedentes y ha sido asombrosa, y los radares de defensa aérea y antimisiles han experimentado una demanda inferior a la prevista en todas las regiones en comparación con los niveles previos a la pandemia. Según nuestro análisis, el mercado global registró una caída del 36,51% en 2020 en comparación con 2019.

Las fuerzas armadas de todo el mundo utilizan radares de defensa aérea y antimisiles para rastrear aviones, aviones, destructores, vehículos aéreos no tripulados, vehículos portadores de armas y muchos más. Los radares suelen funcionar en una amplia gama de bandas de frecuencia, como HF, P, UHF, L, S, C, Ku, K, Ka y muchas más. Las frecuencias de estas bandas van desde 3 MHz hasta más de 110 GHz. Los radares de defensa aérea y antimisiles constan únicamente de radares de banda X y banda S. La banda X generalmente viene con una más pequeña antena y se puede utilizar en plataformas más pequeñas, como barcos, aviones, etc. Los radares de banda S se utilizan para aplicaciones específicas para rastrear objetivos en condiciones ambientales adversas. La antena de los radares de banda S es más grande que la antena de los radares de banda X. SPY-6 es un conocido sistema AMDR desarrollado por Raytheon Technologies, que viene en varias variantes con banda X, banda S o ambas frecuencias.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado mundial de radares de defensa aérea y antimisiles

Tamaño del mercado:

- Valor 2025: 8.520 millones de dólares

- Valor 2026: 9.080 millones de dólares

- Valor previsto para 2034: 15.110 millones de dólares, con una tasa compuesta anual del 6,57 % entre 2026 y 2034

Cuota de mercado:

- América del Norte lideró el mercado de radares de defensa aérea y antimisiles con una participación del 32,09% en 2025, impulsada por fuertes inversiones en modernización de radares, mejoras navales y sistemas de defensa nacional.

- Por tipo de radar, se prevé que el segmento de banda X genere USD 6.949,5 millones en ingresos para 2025.

- Por plataformas, se espera que el segmento aéreo tenga una cuota del 18% en 2025.

Aspectos destacados clave del país:

- Se espera que el mercado de radares de defensa aérea y antimisiles en Japón alcance los 277,5 millones de dólares en 2025.

- Se proyecta que India será testigo de una fuerte tasa compuesta anual del 9,12% durante el período previsto, mientras que se prevé que Europa crecerá a una tasa compuesta anual del 5,61%.

- En julio de 2022, la Fuerza Aérea del Reino Unido anunció una inversión de casi 2.800 millones de dólares para actualizar los Eurofighter Typhoon con radares ECRS Mk2 avanzados.

Tendencias del mercado de radares de defensa aérea y antimisiles

Los avances tecnológicos en la formación de haces digitales totalmente híbridos impulsarán el crecimiento del mercado

Los avances tecnológicos recientes en AMDR son la implementación de formación de haz totalmente híbrido para rastrear objetivos en azimut y elevación. Los convertidores analógicos a digitales instalados en los radares mejoraron el rango de detección de objetivos y la flexibilidad operativa en comparación con los radares convencionales. Desarrollos enNitruro de galio (GaN)allanó el camino para sistemas asequibles, livianos y compactos para AMDR. La búsqueda de rastrear más objetivos simultáneamente ha llevado al desarrollo de conjuntos de alta densidad instalados sobre radares. Esto permite que el radar funcione en una amplia gama de frecuencias con una eficiencia operativa mejorada. América del Norte fue testigo de un crecimiento del mercado de radares de defensa aérea y antimisiles de 2,73 mil millones de dólares en 2025 a 2,91 mil millones de dólares en 2026.

Descargar muestra gratuita para conocer más sobre este informe.

FACTORES IMPULSORES

Los avances en misiles hipersónicos allanarán el camino para radares avanzados de defensa aérea y de misiles

Los recientes avances en misiles hipersónicos por parte de países como Estados Unidos, China y Rusia han planteado grandes desafíos para la detección de objetos de alta velocidad antes del impacto. Otros países, como India, Japón, Alemania, Francia y Australia, también han invertido en el desarrollo de misiles hipersónicos. En marzo de 2022, Rusia afirmó que utilizaba misiles hipersónicos contra Ucrania. El misil hipersónico ruso tiene la capacidad de alcanzar una velocidad máxima de Mach 10 y un alcance de más de 1.900 kilómetros. Se dice que la variante china de un misil hipersónico tiene una velocidad máxima de Mach 12 y un alcance de 1.500 kilómetros. En octubre de 2022, China afirmó que estaba desarrollando una variante más pequeña del misil hipersónico existente que puede lanzarse a través de aviones. Para contrarrestar tales amenazas, países de todo el mundo han probado varias medidas. Por ejemplo, Estados Unidos había intentado utilizar una combinación de radar SPY-6 y misiles SM-6. Por lo tanto, los avances en los misiles hipersónicos catalizarán el crecimiento de radares de defensa aérea y antimisiles tecnológicamente avanzados.

Aumento de las tensiones transfronterizas y aumento del presupuesto de defensa para radares de defensa aérea y antimisiles para catalizar el crecimiento del mercado

Durante la última década, los crecientes conflictos transfronterizos, como el conflicto entre China-Taiwán, Rusia-Ucrania, Israel-Palestina y muchos más, también han cambiado las estrategias gubernamentales de los países vecinos. Por ejemplo, en junio de 2022, el gobierno de Canadá planeó invertir 4.900 millones de dólares para fortalecerRadarsistemas en todo Canadá. Además de las nuevas adquisiciones, los países también han comenzado a colaborar entre sí para tener una ventaja estratégica sobre las rivalidades. Por ejemplo, en septiembre de 2022, el gobierno indio instó a Bangladesh a acelerar la instalación de radares costeros en Bangladesh. India había ofrecido líneas de crédito de 500 millones de dólares a Bangladesh por lo mismo en octubre de 2019. Por lo tanto, los crecientes conflictos han aumentado la demanda de AMDR en todo el mundo.

FACTORES RESTRICTIVOS

Las fallas de los componentes, las limitaciones de diseño y el aumento de los costos de mantenimiento y actualización frenan el crecimiento del mercado

Los sistemas de radar deben tener una mayor eficiencia operativa, compatibilidad con diferentes plataformas, sistemas avanzados orientados al usuario y una banda de frecuencia amplia. A veces, los radares tienen que funcionar en condiciones ambientales adversas, lo que puede provocar fallos en los componentes de a bordo. Por ejemplo, el Departamento de Defensa de Estados Unidos ha solicitado casi 200 millones de dólares para la actualización, reparación y mantenimiento de 12 radares en el marco del programa de Sistemas de Defensa contra Misiles Balísticos (BMDS) para el año fiscal 2023.

Además de la reparación y el mantenimiento, la Organización del Tratado del Atlántico Norte (OTAN) reformó los estándares militares para los sistemas de radar en 2020. Por lo tanto, para igualar los estándares de la OTAN, todos los miembros deben instalar/actualizar nuevas capacidades para permitir la interoperabilidad total durante las operaciones conjuntas con otros países de la OTAN. Por lo tanto, la evolución de los estándares militares y los costos de mantenimiento de los radares de defensa pueden obstaculizar el crecimiento del mercado de radares de defensa aérea y de misiles.

Análisis de SEGMENTACIÓN

Por análisis de plataforma

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se instalarán radares terrestres de defensa aérea y antimisileselCrecimiento más rápido debido a una mayor demanda

Por plataforma, el mercado se divide en aerotransportado, terrestre y naval. En 2021, el segmento naval dominó el mercado al tener la mayor participación en el mercado de radares de defensa aérea y antimisiles. Se estima que los radares terrestres serán los de más rápido crecimiento durante el período de pronóstico debido a la mayor demanda de Canadá, Taiwán, Japón, India y muchos más. También se prevé que el segmento aerotransportado crezca marginalmente debido a la mayor demanda de nuevos aviones de combate y la mejora de los radares a bordo en todo el mundo. Se espera que el segmento aéreo tenga una participación del 19,63% en 2021.

- En julio de 2022, el gobierno irlandés anunció que gastaría 200,84 millones de dólares para la adquisición de radares de defensa terrestres.

- En julio de 2022, la Fuerza Aérea del Reino Unido anunció que invertiría casi 2.800 millones de dólares para actualizar su flota de aviones Eurofighter Typhoon con radares ECRS Mk2.

Por análisis de tipo de radar

La creciente demanda de radares de largo alcance impulsará el crecimiento de los radares de banda S

Según el tipo de radar, el mercado se divide en radares de banda X y radares de banda S. Se espera que el segmento de banda S sea el de más rápido crecimiento en el período previsto debido a su ventaja tecnológica sobre los radares de banda X. En abril de 2022, Estados Unidos adjudicó un contrato de cinco años por valor de 3.200 millones de dólares a Lockheed Martin para el radar AN/TPQ 53. También se prevé que el segmento de la banda X crezca notablemente durante el período de pronóstico. En septiembre de 2022, Irán tenía previsto instalar un radar de horizonte con un alcance de 3.000 km. Se prevé que el segmento de banda X genere 6.949,5 millones de dólares en ingresos para 2025.

Por análisis de aplicaciones

La defensa contra misiles balísticos será la de más rápido crecimiento durante los años previstos debido al aumento de las amenazas de misiles balísticos

Según la aplicación, el mercado se divide en defensa antimisiles convencional y balístico. Se proyecta que el segmento de defensa contra misiles balísticos crecerá a la CAGR más alta durante el período 2022-2029. Los avances tecnológicos en misiles balísticos y el creciente uso de tales armas impulsarán el crecimiento del segmento. En marzo de 2022, en virtud de un contrato por valor de 700 millones de dólares, el Reino Unido anunció la adquisición de un radar de defensa contra misiles balísticos de banda S de los EE. UU. Se espera que los radares convencionales crezcan marginalmente debido al aumento de la inversión de las agencias de defensa de todo el mundo. Por ejemplo, después de la guerra entre Rusia y Ucrania, varios países europeos han acelerado la adquisición de sistemas de defensa aérea. Alemania fue el primer país en comprar un interceptor de misiles Arrow 3 a Israel después de la guerra. La República Checa y varios otros países también planean comprar el sistema Iron Dome a Israel.

Análisis REGIONAL

El mercado global está segmentado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

América del norte

North America Air and Missile Defense Radar Market Size, 2025 USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado con una valoración de 2,73 mil millones de dólares en 2025 y 2,91 mil millones de dólares en 2026. Se estima que América del Norte es el mercado más grande. Se prevé que los radares terrestres de América del Norte serán los de más rápido crecimiento en la región. Canadá anunció que invertirá 4.900 millones de dólares para mejorar el sistema de defensa por radar en todo Canadá. El crecimiento del segmento naval se atribuye a una mayor inversión de la marina estadounidense en la adquisición y mejora de una flota de destructores. En abril de 2022, la Marina de los EE. UU. anunció que equiparía a todos los buques de guerra con radares SPY-6 para rastrear misiles y aviones.

Asia Pacífico

Se espera que el mercado de Asia Pacífico sea el de más rápido crecimiento debido al mayor gasto en defensa de países como China, India y Japón. Junto con el presupuesto de defensa, las crecientes tensiones transfronterizas entre China-Taiwán, India-China, Corea del Sur y del Norte, etc., impulsarán el crecimiento del mercado en el período previsto. En agosto de 2022, Taiwán firmó un contrato por valor de 83 millones de dólares con Estados Unidos para el sistema de defensa aérea Patriot 3. Según el contrato, los sistemas existentes se actualizarían de Patriot-2 a Patriot-3, con misiles de largo alcance.

- Se espera que el mercado de radares de defensa aérea y antimisiles en Japón alcance los 277,5 millones de dólares en 2025.

- Se proyecta que India será testigo de una fuerte tasa compuesta anual del 9,12% durante el período previsto.

Europa

Se estima que el mercado europeo será el segundo mercado más grande en 2021 y se espera que crezca notablemente debido a la creciente adquisición de radares como medida de precaución contra una situación de guerra entre Rusia y Ucrania. En marzo de 2022, Francia encargó a Indra el suministro de radares PSR2 en tres bases aéreas ubicadas en Francia. PSR2 es un radar de banda S y también puede funcionar en terrenos accidentados y en malas condiciones climáticas. Se prevé que Europa crecerá a una tasa compuesta anual del 5,61% durante el período previsto.

Medio Oriente y África

En la región de Medio Oriente y África, países como los Emiratos Árabes Unidos, Arabia Saudita e Israel han surgido como mercados potenciales y han catalizado el crecimiento de los radares en la región. En septiembre de 2022, Irak inauguró el radar de defensa GM400 fabricado por Thales. GM400 es un radar de banda S con una capacidad de alcance de 470 kilómetros.

Se espera que la región de América del Sur crezca a un ritmo significativo debido a las adquisiciones de Brasil, Argentina, Colombia, Chile y otros países. En septiembre de 2022, el Ejército brasileño recibió dos radares SABRE M60 de Embraer, que pueden rastrear 60 objetivos a la vez con un alcance de 60 kilómetros.

JUGADORES CLAVE DE LA INDUSTRIA

Mercado claveJugadoressonenfocadoenProporcionar radares avanzados de defensa aérea y antimisiles

El panorama competitivo y el mercado en continua evolución se consolidan por naturaleza debido a la presencia de importantes actores como Thales Group, Israel Aerospace Industries, Lockheed Martin, Leonardo SPA y Northrop Corporation. Estos actores importantes se están centrando en proporcionar un AMDR avanzado y compacto para el seguimiento simultáneo de múltiples objetivos.

LISTA DE EMPRESAS CLAVE PERFILADAS EN EL INFORME:

- Hensoldt AG(Alemania)

- Industrias aeroespaciales de Israel (Israel)

- Leonardo S.P.A. (Italia)

- Lockheed Martin Corporation (EE.UU.)

- Corporación Northrop Grumman(A NOSOTROS.)

- Raytheon Technologies Corporation (EE.UU.)

- Rheinmetall AG (Alemania)

- SAAB AB (Suecia)

- terma(Dinamarca)

- Grupo Tales(Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En octubre de 2022,Estados Unidos anunció la venta del Sistema Nacional Avanzado de Misiles Tierra-Aire (NASAMAS) a Kuwait por 3.000 millones de dólares. NASAMAS será fabricado por Kongsberg Defence and Aerospace y Raytheon Technologies.

- En julio de 2022,El Ministerio de Defensa del Reino Unido planeaba gastar 2.700 millones de dólares para mejorar los radares y otros sistemas de los aviones Typhoon. Los aviones Typhoon se actualizarán con radares ECRS Mk 2.

- En mayo de 2022,India afirmó haber adquirido 12 radares Swathi para rastrear y vigilar armas cerca de la frontera entre India y China. Swathi tiene la capacidad de rastrear proyectiles, morteros y cohetes dentro de un radio de 50 kilómetros.

- En abril de 2021,Alemania inyectó más de 126 millones de dólares para instalar un sistema de alerta por radar en su flota de aviones de combate Tornado.

- En marzo de 2022,El Reino Unido anunció la adquisición de un radar de defensa contra misiles balísticos (BMDR) como parte de un acuerdo de 700 millones de dólares con Estados Unidos. Lockheed Martin es el contratista principal de este acuerdo.

COBERTURA DEL INFORME

El informe de investigación cubre información detallada sobre el mercado global y se centra en aspectos como tipos de productos, desarrollos recientes y actores clave. El informe también proporciona información sobre las tendencias del mercado en tecnologías de radar, la competencia del mercado y las condiciones del mercado al considerar varios factores actuales y futuros. Además de los factores anteriores, el informe ha incluido varios otros factores para estimar el tamaño del mercado global.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2024 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por plataforma, por tipo de radar, por aplicación y por región |

|

Por plataforma

|

|

|

Por tipo de radar

|

|

|

Por Solicitud

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights afirmó que el tamaño del mercado global era de 9.080 millones de dólares en 2026 y se prevé que alcance los 15.110 millones de dólares en 2034.

Con una tasa compuesta anual del 6,57%, el mercado exhibirá un rápido crecimiento durante el período previsto.

Se espera que el segmento de defensa contra misiles balísticos sea el de más rápido crecimiento durante el período de pronóstico.

Thales Group, Lockheed Martin, IAI, Leonardo y Northrop Corporation son los principales actores del mercado global.

América del Norte encabezó el mercado en términos de participación en 2026.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 213

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados