Tamaño del mercado de radar, participación y análisis de la industria, por tipo de radar (radar pulsado, radar de onda continua (CW), radar de apertura sintética (SAR), radar de matriz en fase, radar 3D/4D y otros), por banda de frecuencia (HF/VHF/UHF, banda L, banda S, banda C, banda X y banda Ku/Ka/K), por componente (antenas, transmisores, receptores, potencia amplificadores y otros), por plataforma (radares terrestres, radares aéreos, radares navales/barcos, radares espaciales y otros), por vertical (defensa y seguridad, aviación comercial, navegación marítima, automoción y otros), por usu

Tamaño del mercado de radar y perspectivas futuras

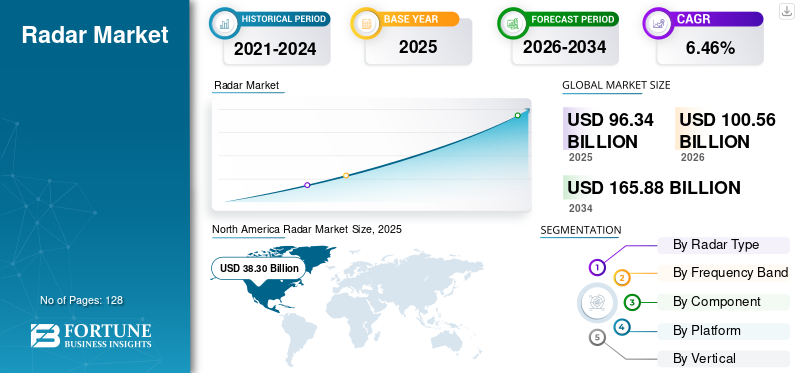

El tamaño del mercado mundial de radares se valoró en 96,34 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 100,56 mil millones de dólares en 2026 a 165,88 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,46% durante el período previsto.América del Norte dominó el mercado mundial de radares con una cuota de mercado del 39,75% en 2025.

Radar es un acrónimo de Radio Detección y Rango, una tecnología de detección básica que utiliza ondas electromagnéticas para localizar y rastrear objetivos en diferentes entornos. Varios sectores que emplean sistemas de radar incluyen defensa y aeroespacial, sistemas de seguridad automotriz que utilizan ADAS, control de tráfico aéreo, sistemas de defensa aérea, navegación marítima, pronóstico del tiempo y meteorología, y automatización industrial. Su adaptabilidad surge debido al hecho de que puede funcionar bajo cualquier condición climática, hora del día o visibilidad, lo que lo hace imperativo en muchas aplicaciones comerciales, civiles y militares en todo el mundo.

El mercado se caracteriza por una estructura competitiva concentrada, en la que los principales actores son contratistas de defensa establecidos y proveedores de tecnología especializados. Los principales actores incluyen RTX Corporation, Lockheed Martin, Northrop Grumman, Thales Group, BAE Systems, Leonardo S.p.A., L3Harris Technologies, Saab AB y Hensoldt AG. La competencia está aumentando a través de inversiones estratégicas en procesamiento de señales habilitado por IA, arquitecturas de radar modulares y plataformas comerciales y militares de doble uso.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE RADAR

- Tamaño del mercado en 2025: 96,34 mil millones de dólares

- Tamaño del mercado en 2026: 100,56 mil millones de dólares

- Tamaño del mercado previsto para 2034: 165.880 millones de dólares

- CAGR: 6,46% de 2026 a 2034

- América del Norte dominó el mercado de radares con una participación del 39,75% en 2025.

- La banda X representó la mayor proporción entre los segmentos de bandas de frecuencia en 2025.

- Los amplificadores de potencia tuvieron la mayor participación en el segmento de componentes con un 20,15% en 2025.

América del norte

América del Norte mantuvo el liderazgo del mercado, respaldado por un fuerte gasto en defensa y la presencia de importantes fabricantes de radares y contratistas de defensa.

Europa

Europa representó el 21,38% del mercado global y se prevé que sea una de las regiones de más rápido crecimiento debido a la fuerte participación de empresas establecidas de tecnología y defensa.

Asia Pacífico

Se espera que Asia Pacífico sea testigo de un crecimiento sólido, impulsado por programas de desarrollo de radares autóctonos, iniciativas en expansión de modernización de la defensa y una mayor adopción de radares automotrices.

A NOSOTROS.

El país sigue siendo el mayor contribuyente a la demanda regional, respaldado por contratistas de defensa líderes, amplios programas de adquisiciones militares e inversiones continuas en tecnologías de radar avanzadas.

Japón

El crecimiento del mercado está respaldado por la integración de tecnologías de radar en plataformas automotrices y los avances continuos de los fabricantes nacionales de productos electrónicos.

Leer más

Dinámica del mercado

Impulsores del mercado

La adopción de la conducción autónoma automotriz y los mandatos regulatorios catalizan el crecimiento del mercado

El segmento automotriz es el dominio de aplicaciones de más rápido crecimiento, impulsado por la convergencia de mandatos regulatorios, las demandas de seguridad de los consumidores y la aceleración de las iniciativas de desarrollo de vehículos autónomos en las principales industrias automotrices que catalizan el crecimiento del mercado de radares. Reglamento paraSistemas avanzados de asistencia al conductor (ADAS)El avanzado sistema de asistencia basado en radar, ha hecho la transición de características premium opcionales a características de seguridad obligatorias, a medida que las autoridades reguladoras continúan elevando el punto de referencia de rendimiento para características de seguridad activa como el frenado automático de emergencia y los sistemas de detección de peatones.

Las metodologías de fusión de sensores que combinan radar, cámara, LiDAR y tecnologías ultrasónicas se han convertido en los enfoques arquitectónicos estándar de la industria, a medida que los principales fabricantes de automóviles han estandarizado configuraciones multisensor en todas las plataformas de vehículos y segmentos de mercado.

- Por ejemplo, en mayo de 2025, Continental produjo 200 millones de sensores de radar y simultáneamente anunció importantes pedidos de varios fabricantes de automóviles para la producción, que comenzará en 2026 y 2027; Estos incluyen radares de imágenes 4D premium de largo alcance y configuraciones de radar frontal/esquina producidas en masa.

Restricciones del mercado

La frágil microelectrónica y las vulnerabilidades de la cadena de suministro de minerales críticos pueden obstaculizar el crecimiento del mercado

Los sistemas de radar modernos dependen de componentes semiconductores especializados y materiales de tierras raras cuyas cadenas de suministro se han vuelto cada vez más politizadas y concentradas geográficamente, lo que introduce una importante volatilidad de costos y riesgos en el cronograma de producción en las operaciones de la industria. Las arquitecturas de radar modernas dependen de semiconductores especializados, incluidosDispositivos de nitruro de galio (GaN)y componentes del subsistema de infrarrojos que contienen materiales de galio y germanio, cuya capacidad de producción sigue concentrada entre un puñado de proveedores altamente susceptibles a la manipulación geopolítica.

Oportunidades de mercado

El radar de imágenes 4D y la integración avanzada de fusión de sensores pueden anticipar oportunidades de crecimiento del mercado

La tecnología de radar de imágenes tridimensionales introduce la dimensión de elevación a las medidas tradicionales de alcance, azimut y Doppler para un vector de oportunidad transformador al habilitar plataformas de vehículos autónomos de próxima generación, entre otros sistemas avanzados de detección militar. El radar de imágenes 4D aumenta significativamente la resolución de objetos y las capacidades de clasificación en comparación con las arquitecturas de radar 3D convencionales; Ofrece nubes de puntos de alta resolución que coincidenLiDARrendimiento mientras se mantiene la confiabilidad operativa inherente del radar en todo clima y los perfiles de consumo de energía reducidos.

Según las trayectorias de penetración del mercado, el radar 4D alcanzará una penetración del 11,4% en los mercados de radares para automóviles para 2025, pasando de una tecnología premium de nicho a la implementación de una plataforma convencional en un horizonte de 2 a 3 años.

En abril de 2024, Uhnder lanzó el radar de imágenes 4D para el mercado masivo S81 que aprovecha DCM, una tecnología que reduce significativamente el costo de fabricación para más de 96 configuraciones de canales MIMO con capacidades de resolución de alto contraste, apuntando a una amplia adopción de ADAS en segmentos de vehículos sensibles a los costos.

Tendencias del mercado de radares

La integración de la inteligencia artificial y el aprendizaje automático para el procesamiento de señales y las tecnologías de clasificación de amenazas atienden el crecimiento del mercado

Inteligencia artificial yaprendizaje automáticoLas tecnologías actúan cada vez más para transformar las capacidades en el procesamiento de señales de radar, permitiendo capacidades de clasificación autónoma de amenazas, diferenciación de objetos y predicción de trayectorias que mejoran en gran medida la efectividad y al mismo tiempo reducen la carga cognitiva de los operadores humanos.

Los métodos de procesamiento de señales impulsados por IA ofrecen una diferenciación de objetivos sustancialmente mejorada a través del filtrado eficaz del ruido de fondo y el desorden, lo que permite a los sistemas de detección discernir las amenazas reales de las perturbaciones ambientales con mucha mayor precisión, especialmente en los entornos operativos más complejos con alta interferencia electromagnética y observaciones ambiguas de los sensores.

- Por ejemplo, en mayo de 2025, la familia de procesadores de radar de imágenes de tercera generación NXP S32R47 integra sistemas de procesamiento multinúcleo de alto rendimiento para admitir una salida de nubes de puntos más densa y algoritmos avanzados que permiten la implementación de ADAS de próxima generación con una separación de objetos mejorada y una confiabilidad mejorada en la detección de peatones.

Desafíos del mercado

Interferencia electromagnética, degradación de la señal y limitaciones de rendimiento en entornos operativos complejos para desafiar el crecimiento del mercado

La degradación del rendimiento de los sistemas de radar debido a interferencias electromagnéticas, desafíos de propagación de señales e impedimentos ambientales sigue siendo un desafío técnico continuo. La congestión del espectro electromagnético, especialmente dentro de las bandas de frecuencia de ondas milimétricas cada vez más asignadas para las comunicaciones inalámbricas comerciales (sistemas 5G/6G), introduce riesgos de interferencia sustanciales para las operaciones de radar, lo que requiere técnicas sofisticadas de procesamiento de señales, mecanismos de coordinación de frecuencias y arquitecturas de intercambio espectral para mantener la confiabilidad operativa.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de radar

La modernización de la defensa y la integración de plataformas de próxima generación impulsan el crecimiento del mercado

El mercado está segmentado por tipo de radar en radar pulsado, radar de onda continua (CW), radar de apertura sintética (SAR), radar de matriz en fase, radar 3D/4D y otros.

El subsegmento de radar de matriz en fase dominó y se estima que será el de más rápido crecimiento con una CAGR más alta del 7,99% durante el período previsto de 2026-2034. Está estructuralmente respaldado por programas globales de modernización de la defensa en los que se favorece la tecnología AESA por su dirección superior del haz electrónico, con la eliminación de puntos de falla mecánica y el seguimiento casi instantáneo de objetivos en múltiples dominios simultáneamente.

Se estima que el subsegmento de radar 3D/4D es el segundo de más rápido crecimiento con una tasa compuesta anual del 7,06%.

Por banda de frecuencia

La expansión de las comunicaciones por satélite y la proliferación de satélites de alto rendimiento anticipan el crecimiento del mercado

El mercado está segmentado por banda de frecuencia en HF/VHF/UHF, banda L, banda S, banda C, banda X y banda Ku/Ka/K.

Se estima que la banda Ku/Ka/K es la de más rápido crecimiento con una tasa compuesta anual del 8,52%. Esta notable trayectoria de crecimiento está impulsada básicamente por la proliferación de constelaciones de satélites comerciales como Starlink, OneWeb y Amazon Kuiper, que despliegan estratégicamente tecnologías de banda Ka y Ku para brindar conectividad de banda ancha de alta velocidad a mercados globales previamente desatendidos, abordando particularmente la brecha digital que afecta a las comunidades rurales y regiones remotas.

El subsegmento de banda X representa la mayor cuota de mercado en el mercado de radares.

Por componente

La evolución del procesamiento de señales impulsado por la inteligencia artificial y el aprendizaje automático impulsa el crecimiento segmentario

El mercado está segmentado por componente en antenas, transmisores, receptores, amplificadores de potencia, procesadores de señales, pantallas y software/algoritmos.

Se estima que el subsegmento de software/algoritmos será el de más rápido crecimiento durante el período previsto de 2026-2034 con una CAGR más alta del 8,37%. Esto demuestra una trayectoria de crecimiento explosivo, fundamentalmente catalizada por la integración transformadora deinteligencia artificialy técnicas de aprendizaje automático en los flujos de trabajo de procesamiento de señales de radar, lo que permite cambios paradigmáticos hacia capacidades de toma de decisiones autónomas que mejoran sustancialmente la precisión de la detección, reducen la carga cognitiva del operador y amplían la efectividad operativa en entornos en disputa.

El subsegmento de amplificadores de potencia representa la mayor cuota de mercado en el mercado global con una cuota de mercado del 20,15%.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por plataforma

La aceleración del desarrollo de aviones de combate de quinta y sexta generación impulsa el crecimiento del mercado

El mercado está segmentado por plataforma en radares terrestres, radares aéreos, radares navales/a bordo de barcos, radares espaciales/satélites, radares montados en vehículos y radares portátiles/de mochila.

Se estima que el subsegmento de radares aerotransportados será el de más rápido crecimiento durante el período de pronóstico. El crecimiento incremental indica un impulso sostenido a medida que las tecnologías AESA de próxima generación logran una adopción generalizada en las comunidades de aviación militar. El principal impulsor que contribuye a una trayectoria de crecimiento tan excepcional es la modernización gradual de las flotas de aviones de combate en todo el mundo, centrándose en los aviones de combate de quinta generación.

El subsegmento de radares terrestres representó la mayor cuota de mercado en la cuota de mercado global.

Por vertical

El mandato de sistemas avanzados de asistencia al conductor y la aceleración regulatoria catalizan el crecimiento segmentario

El mercado está segmentado verticalmente en defensa y seguridad, aviación comercial, navegación marítima, automoción, aplicaciones espaciales, vigilancia meteorológica y meteorología, y otros.

Se estima que el subsegmento automotriz será el de más rápido crecimiento durante el período previsto con una tasa compuesta anual del 8,06% hasta 2026-2034. La rápida aceleración está básicamente catalizada por estrictos mandatos regulatorios que establecen la integración obligatoria de sistemas de seguridad avanzados, incluidas las funcionalidades AEB, FCW y BSD que se están implementando progresivamente en los mercados automotrices desarrollados y emergentes.

El subsegmento de defensa y seguridad representó la mayor cuota de mercado en el mercado global.

Por usuario final

La modernización militar sostenida y la escalada geopolítica anticipan un crecimiento segmentario

El mercado está segmentado por usuario final en gobierno y defensa y comercial y civil.

Se estima que el subsegmento de gobierno y defensa será el de más rápido crecimiento durante el período previsto de 2026-2034. El aumento sustancial de los sectores de defensa gubernamentales está respaldado fundamentalmente por los gastos militares globales, que se prevé que aumenten aún más debido a las tensiones geopolíticas, las disputas regionales en curso y las mayores demandas de modernización de la defensa en los mercados de defensa tanto avanzados como en desarrollo.

Se estima que el subsegmento comercial y civil será el segundo de más rápido crecimiento durante el período previsto.

Perspectiva regional del mercado de radar

Por zona geográfica, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y resto del mundo.

AMÉRICA DEL NORTE

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representa alrededor del 39,76 % de la cuota de mercado mundial de radares en 2025 y sigue estando dominada por las posiciones de liderazgo de los principales contratistas de defensa con sede en EE. UU., como RTX, Lockheed Martin y Northrop Grumman, que poseen entre el 60 y el 75 % de la cuota de mercado de radares de defensa regionales debido a relaciones de adquisiciones gubernamentales bien establecidas, credenciales de certificación militar y una amplia inversión de capital en liderazgo en tecnología de radar.

ASIA PACÍFICO

La región de Asia Pacífico parece estar creciendo significativamente, con tasas de crecimiento anual compuesto que superan el 7,02% en el período de 2026 a 2035. El mercado regional revela una marcada fragmentación competitiva con la creciente participación de proveedores locales, como los fabricantes chinos que están estableciendo progresivamente capacidades de fabricación competitivas en costos, las empresas de defensa indias están llevando a cabo programas de desarrollo de radares autóctonos, mientras que los fabricantes japoneses de productos electrónicos están integrando tecnologías de radar en plataformas automotrices.

EUROPA

Europa capta el 21,38% de la cuota de mercado mundial y se estima que es el mercado mundial de radares de más rápido crecimiento, con un panorama competitivo caracterizado por una combinación equilibrada de grandes empresas internacionales (entre las que se incluyen Thales, Leonardo, BAE Systems, Hensoldt y Saab) que dominan entre el 40% y el 50% de la cuota de mercado regional, y diversos especialistas de tamaño medio, empresas emergentes y nuevas empresas de tecnología que compiten por el resto de las oportunidades de mercado.

RESTO DEL MUNDO

En el resto del mundo, el mercado de radares de Oriente Medio y África se valoró en 8,19 mil millones de dólares en 2025 y se espera que experimente un crecimiento de 1,64% CAGR de 2026 a 2034, alcanzando los 9,38 mil millones de dólares en 2034. El mercado de radares de América Latina representa una oportunidad regional de crecimiento moderado, y el pronóstico general del mercado proyecta una expansión continua. La segmentación en el mercado de radares de América Latina es muy marcada entre aplicaciones militares y comerciales.

PAISAJE COMPETITIVO

Actores clave de la industria

El mercado mundial de radares tiene una estructura competitiva que puede describirse mejor como moderadamente consolidada, caracterizada básicamente por una dinámica de mercado clasificada con características estructurales distintas en los segmentos comercial y de defensa. Es altamente competitivo en general, impulsado por ciclos de avances tecnológicos convergentes, un mayor gasto en defensa en todo el mundo y un rápido crecimiento en la adopción de sistemas de seguridad basados en radar en el sector automotriz, manteniendo así la presión competitiva de la innovación continua y la diferenciación de productos.

La actividad estratégica de fusiones y adquisiciones está consolidando gradualmente las estructuras de la industria del radar, con transacciones notables recientes que incluyen la integración de capacidades complementarias de RTX en el sector de defensa y el desarrollo continuo de asociaciones intersectoriales entresemiconductorespecialistas, proveedores automotrices de primer nivel y especialistas en software que buscan una capacidad integral de integración de pilas de percepción.

Lista de empresas clave de radar descritas en el informe: -

- Corporación RTX(A NOSOTROS.)

- Lockheed Martin Corporación(A NOSOTROS.)

- Corporación Northrop Grumman(A NOSOTROS.)

- Thales SA (Francia)

- Leonardo SpA (Italia)

- Saab AB (Suecia)

- BAE Systems plc (Reino Unido)

- HENSOLDT AG (Alemania)

- Corporación Mitsubishi Electric (Japón)

- Continental AG(Alemania)

- Bharat Electronics Limited (BEL) (India)

- Israel Aerospace Industries Ltd. (Israel)

- Indra Sistemas, S.A. (España)

- Robert Bosch GmbH (Alemania)

- Terma A/S (Dinamarca)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:EWR Radar Systems recibió un contrato para entregar seis sistemas de radar meteorológico de polarización dual de estado sólido E800LP en contenedores más a un cliente de defensa en el sudeste asiático. Con este contrato, el número total de sistemas de radar E800LP basados en contenedores en la región llega a 13.

- Septiembre de 2025:Raytheon, una subsidiaria de RTX, recibió un contrato del ejército de los EE. UU. por valor de 1.700 millones de dólares para suministrar el sensor de defensa antimisiles y aéreo de nivel inferior, conocido como LTAMDS. Este contrato abarca nueve radares tanto para el ejército de EE. UU. como para Polonia, el cliente internacional inaugural de LTAMDS, junto con servicios de ingeniería, repuestos, soporte y desarrollo y pruebas.

- Agosto de 2025:Los productos de microondas de Astra aumentaron un 2,30 por ciento tras la adquisición de un contrato de defensa valorado en 135,67 millones de dólares de la Organización de Investigación y Desarrollo de Defensa (DRDO) para mejorar un sistema de radar terrestre.

- Julio de 2025:El Ministerio de Defensa ha cerrado un acuerdo por valor de 194,6 millones de dólares con Bharat Electronics Limited (BEL) para adquirir radares de control de incendios de defensa aérea para el ejército indio. Estos radares, diseñados en el país con un mínimo de 70% de contenido local, son capaces de detectar una variedad de amenazas aéreas como aviones de combate,helicópterosy drones. Esta adquisición mejorará las capacidades de defensa aérea y mejorará la preparación operativa del Ejército.

- Marzo de 2025:El Ministerio de Defensa (MoD) de la Unión ha celebrado un contrato por valor de 29 millones de dólares con Bharat Electronics Limited (BEL) en Ghaziabad para la adquisición del radar transportable de bajo nivel, LLTR (Ashwini).

COBERTURA DEL INFORME

El análisis del mercado global de radares proporciona un estudio en profundidad del tamaño del mercado, análisis regional y pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre las tendencias del mercado de radares y la dinámica del mercado que se espera que impulse el mercado durante el período de pronóstico. Ofrece información sobre innovaciones tecnológicas, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

| Mercado mundial de radares | |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,46 % entre 2026 y 2034 |

| Unidad | mil millones de dólares |

| Segmentación |

Por tipo de radar

Por banda de frecuencia

Por componente

Por plataforma

Por vertical

|

| Por región |

América del Norte (por tipo de radar, por banda de frecuencia, por componente, por plataforma, por vertical, por país)

Europa (por tipo de radar, por banda de frecuencia, por componente, por plataforma, por vertical, por país)

Asia Pacífico (por tipo de radar, por banda de frecuencia, por componente, por plataforma, por vertical, por país)

Resto del mundo (por tipo de radar, por banda de frecuencia, por componente, por plataforma, por vertical, por subregión)

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 96.340 millones de dólares en 2025 y se prevé que alcance los 165.880 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 20.600 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,46% durante el período previsto de 2026-2034.

Se espera que el segmento de Gobierno y Defensa tenga la CAGR más alta durante el período previsto.

La adopción de la conducción autónoma automotriz y los mandatos regulatorios catalizan el crecimiento del mercado

RTX Corporation (EE.UU.), Lockheed Martin Corporation (EE.UU.), Northrop Grumman Corporation (EE.UU.), Thales S.A. (Francia), Leonardo S.p.A. (Italia), Saab AB (Suecia) y, entre otros, son los principales actores del mercado.

América del Norte dominó el mercado en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 128

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.