Tamaño del mercado de radares de vigilancia, participación, crecimiento, guerra Rusia-Ucrania y análisis de la industria, por plataforma (aerotransportada, terrestre, espacial y naval), por tipo de radar (corto, mediano y largo alcance), por aplicación (comercial, militar, seguridad nacional y otras) y pronóstico regional, 2025-2032

INFORMACIÓN CLAVE DEL MERCADO

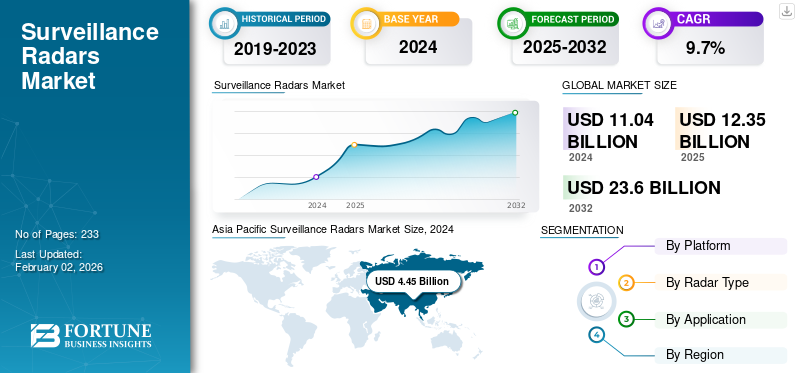

El tamaño del mercado mundial de radares de vigilancia se valoró en 11,04 mil millones de dólares en 2024. Se proyecta que el mercado crecerá de 12,35 mil millones de dólares en 2025 a 23,60 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 9,7% durante el período previsto. Asia Pacífico dominó el mercado de radares de vigilancia con una cuota de mercado del 40,31% en 2024.

Los radares son esenciales para monitorear diversas actividades en infraestructuras e instalaciones críticas como aeropuertos, campamentos, fronteras y puertos. Estos sistemas se utilizan para detectar y rastrear objetivos no lineales, cooperativos y en movimiento para la seguridad nacional. También desempeñan un papel clave en la mejora de la seguridad fronteriza tanto en el sector comercial como en el de defensa. Los sistemas de radar pueden operar en varias plataformas, incluidas terrestres, navales, aéreas y espaciales, lo que los hace esenciales para las operaciones de seguridad fronteriza.

La mayoría de los radares funcionan dentro del rango de frecuencia de la banda S y se utilizan principalmente para funciones de búsqueda y orientación. Además, los radares aire-tierra son valiosos en la seguridad aeroespacial y marítima, ya que permiten la detección de diversos objetivos, incluidos aviones, aviones ultraligeros, furtivos, vehículos aéreos no tripulados (UAV) y sistemas aéreos no tripulados (UAS).helicópteros, barcos y barcos. Estos sistemas de radar brindan a las fuerzas militares y de defensa un apoyo crítico en misiones tácticas en áreas desconocidas, operando dentro de su línea de visión.

Los principales actores del mercado incluyen Northrop Grumman, Raytheon Technologies, Thales Group, Saab AB, Leonardo S.p.A. y Lockheed Martin, Northrop Grumman, que ofrecen radares avanzados de vigilancia aérea y terrestre. Raytheon Technologies proporciona plataformas de radar integradas como los sistemas SENTINEL y AMDR. Thales Group se especializa en soluciones de vigilancia multimodo para aire, mar y tierra, incluidos los radares Ground Master y STAR NG.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE RADARES DE VIGILANCIA

- Tamaño del mercado en 2024: 11.040 millones de dólares

- Tamaño del mercado en 2025: 12.350 millones de dólares

- Tamaño del mercado previsto para 2032: 23.600 millones de dólares

- CAGR: 9,70% entre 2026 y 2034

- Asia Pacífico dominó el mercado de radares de vigilancia con una cuota de mercado del 40,31% en 2024.

- Se proyecta que el segmento militar crecerá al CAGR más alto durante el período de pronóstico.

- El segmento de largo alcance tuvo la mayor cuota de mercado y se espera que crezca más rápido durante el período previsto.

América del norte

Se prevé que América del Norte sea el segundo mercado más grande, respaldado por sólidos presupuestos de defensa, requisitos de seguridad costera y una creciente adquisición de sistemas avanzados de radar de vigilancia.

Europa

Se espera que Europa sea testigo de un crecimiento significativo debido al aumento de las inversiones en defensa, la modernización de la infraestructura de radar y la creciente demanda de sistemas personalizados de detección de amenazas.

Asia Pacífico

Asia Pacífico dominó el mercado de radares de vigilancia con una cuota de mercado del 40,31% en 2024.

A NOSOTROS.

El crecimiento del mercado estadounidense está respaldado por un gasto militar sustancial, la modernización del equipo de defensa y el creciente despliegue de sistemas avanzados de radar marítimo y de vigilancia.

Japón

Japón está siendo testigo de una creciente demanda de tecnologías avanzadas de radar de vigilancia debido al creciente enfoque en la seguridad nacional, la modernización de la defensa y el monitoreo de amenazas regionales.

Leer más

IMPACTO DE LA GUERRA RUSIA-UCRANIA

Aumenta la adquisición de radares de vigilancia debido al impacto de la guerra entre Rusia y Ucrania

La guerra entre Rusia y Ucrania ha perturbado la capacidad de la economía global para recuperarse de la pandemia de COVID-19, al menos en el corto plazo. La guerra ha resultado en sanciones económicas por parte de varios países, aumento de los precios de las materias primas e interrupciones en la cadena de suministro que afectaron a muchos mercados en todo el mundo. También ha cambiado la forma en que se abordan los gastos y las compras de defensa. Muchos países de todo el mundo han revisado sus planes de adquisiciones y gastos de defensa, ajustándolos en respuesta a situaciones como la guerra entre Rusia y Ucrania. India, China, Canadá, Estonia, Irak y Taiwán han priorizado su gasto en defensa en la industria del radar para construir la infraestructura necesaria para combatir las crecientes amenazas a la seguridad. Por lo tanto, la guerra ha provocado un aumento de la demanda mundial de radares.

- En junio de 2022, Blighter Surveillance Systems, un diseñador y fabricante británico de soluciones de vigilancia e inteligencia de escaneo electrónico, suministró muchos de sus radares A422 como parte de una capacidad anti-UAS para apoyar a las fuerzas ucranianas en el conflicto en curso con Rusia. El A422 es un radar aerotransportado militar de alcance medio capaz de detectar y notificar objetivos aéreos y terrestres a una distancia de hasta 20 km, con una reducción de ruido excepcional cerca de horizontes, ciudades y costas.

Los países involucrados o afectados por el conflicto, como Ucrania, se han centrado en adquirir radares de vigilancia avanzados para mejorar sus capacidades de defensa. Por ejemplo, en 2022 Ucrania recibió sistemas de radar avanzados como el radar Blighter A422 de Blighter Surveillance Systems. Además, la tecnología de radar se ha vuelto cada vez más importante para objetivos de largo alcance y para mejorar los sistemas de defensa aérea.

- Por ejemplo, en mayo de 2024, Suecia anunció la donación de dos aviones de radar de vigilancia y control aéreo (ASC) a Ucrania como parte de un paquete de 1,3 millones de dólares para reforzar las defensas del país contra Rusia. Este creciente énfasis en los sistemas de radar de vigilancia en la guerra moderna estimula aún más el crecimiento del mercado.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Avances en el sistema de vigilancia fronteriza Mayor demanda de radares de vigilancia aérea

Los sistemas de vigilancia fronteriza, como los drones autónomos y las tecnologías de radar acústico, han evolucionado significativamente y continúan avanzando. Los radares móviles de seguridad fronteriza han permitido una protección fronteriza más eficaz en varios países. Estos radares se utilizan para aumentar la tasa de detección en lugares estratégicos. Además, los radares de última generación que detectan bajas falsas alarmas han llevado a países que enfrentan disputas fronterizas, tráfico de drogas e inmigración ilegal a estos países avanzados.radarespara ayudar en la seguridad fronteriza. Por lo tanto, se espera que el mercado de radares crezca notablemente durante el período de pronóstico. Además, muchos países están introduciendo sistemas de radar de vigilancia para mejorar sus capacidades militares.

- Por ejemplo, en febrero de 2025, India presentó algunos nuevos radares de vigilancia aérea en Aero India 2025, diseñados para mejorar sus capacidades militares. Un sistema clave es el radar VHF SR RSV desarrollado por el Establecimiento de Desarrollo de Electrónica y Radar (LRDE) bajo la Organización de Investigación y Desarrollo de Defensa (DRDO). Este radar está diseñado específicamente para detectar aviones furtivos y opera dentro de la banda de frecuencia de 30 a 300 MHz.

Estos avances e innovaciones están impulsando a las industrias nacionales a producir tecnologías avanzadas de vigilancia aérea y alentando a otros países a invertir en tecnologías autóctonas similares.

Ampliación de aeropuertos nuevos y mantenimiento de aeropuertos existentes para impulsar el crecimiento del mercado

Los radares de vigilancia aeroportuaria tienen una demanda creciente y se utilizan principalmente en aeropuertos para reducir los accidentes. A medida que avanza la tecnología de radar, los viajes aéreos se vuelven más eficientes y seguros. Los gobiernos han realizado enormes inversiones para aumentar la seguridad interna, introduciendo radares aeroportuarios altamente sofisticados. Además, el desarrollo de aeropuertos nuevos y existentes es uno de los principales factores que impulsan el crecimiento del mercado mundial de radares de vigilancia. En los últimos años, el aumento del tráfico aéreo de pasajeros ha llevado al desarrollo de sistemas de radar en los aeropuertos para mitigar las posibles amenazas aeroportuarias.

- En noviembre de 2022, la empresa española de tecnología y defensa Indra obtuvo un contrato del proveedor alemán de servicios de navegación aérea DFS para actualizar la red de radares aéreos del país con nueva tecnología. El contrato de más de 103 millones de dólares se ejecutará en un plazo de 13 años y contiene una cláusula de extensión basada en la liberación de varias opciones planificadas.

Además, hay un aumento en la construcción de nuevos aeropuertos en todo el mundo para satisfacer el aumento de la demanda de viajes. La ampliación de la capacidad aeroportuaria, que se traduce en un aumento del tráfico aéreo, requiere radares de vigilancia para una gestión eficiente del tráfico aéreo. Numerosos aeropuertos de todo el mundo se están centrando en la instalación de radares de vigilancia avanzados para un control eficaz del tráfico aéreo.

- Por ejemplo, en diciembre de 2024, Thales consiguió un contrato del proveedor holandés de servicios de navegación aérea para proporcionar RSM NG, un radar de vigilancia secundario digital en el aeropuerto de Schiphol. El nuevo radar reemplazó al radar secundario actual y ofrece rendimiento y confiabilidad mejorados para una gestión del tráfico aéreo segura y eficaz.

RESTRICCIONES DEL MERCADO

El alto costo de mantenimiento está obstaculizando el crecimiento del mercado

Los requisitos del radar incluyen alta eficiencia operativa, sistemas avanzados, compatibilidad multiplataforma y un amplio rango de frecuencia. Los radares pueden funcionar en entornos muy hostiles y la falla de cualquier equipo del campo de batalla puede causar daños catastróficos. En enero de 2023, Thales ofreció un sistema de radar por valor de 1.850 millones de dólares junto con servicios de suministro y apoyo a los ejércitos francés, italiano y británico. Thales ha firmado un contrato de servicios con la OCCAR (Organización para la Cooperación Conjunta en Armas) para las armadas francesa, italiana y británica. Este nuevo e importante acuerdo de servicios cubre tres años con un plazo opcional de dos años.

OPORTUNIDADES DE MERCADO

La integración de la inteligencia artificial (IA) para el reconocimiento autónomo de objetivos presenta oportunidades para el crecimiento del mercado

Una oportunidad clave en el mercado es la integración de tecnologías de inteligencia artificial para permitir el reconocimiento autónomo de objetivos y el análisis de datos en tiempo real. Los sistemas de radar impulsados por IA pueden diferenciar entre objetos, reconocer patrones y tomar decisiones rápidas sin intervención humana, lo que mejora significativamente el conocimiento de la situación y la eficiencia operativa para aplicaciones militares y civiles. Esta capacidad aborda la creciente demanda de seguridad avanzada de fronteras e infraestructuras, así como de vigilancia aérea y marítima. Por lo tanto, la integración de IA para el reconocimiento autónomo de objetivos en radares para reducir los tiempos de respuesta y mejorar la precisión de la detección presenta importantes oportunidades para el crecimiento del mercado.

TENDENCIAS DEL MERCADO DE RADAR DE VIGILANCIA

El desarrollo de la producción de radares activos dirigidos electrónicamente impulsa el crecimiento del mercado

La tecnología de radar Electronically Scanned Arrays (AESA) utiliza una nueva generación de módulos Trans-Receive (TR) y de alto rendimiento.Radios definidas por software (SDR), que también se puede utilizar para comunicaciones por radio con velocidades de datos muy altas. Los radares AESA se utilizan ampliamente para actualizar y reemplazar tecnologías de radar más antiguas. El diseño de AESA utiliza un concepto modular, aumentando su confiabilidad. La falla de un módulo TR crítico no inutiliza todo el radar; el sistema se puede restaurar reemplazando el módulo rápidamente. A medida que más actores clave invierten en la producción de radar AESA para aplicaciones de vigilancia modernas, aumenta el crecimiento del mercado. Por ejemplo, empresas como Leonardo S.p.A. y Northrop Grumman ofrecen en su cartera de productos radares activos de escaneo electrónico que están diseñados para detectar y rastrear varios objetivos con alta precisión. Estos fabricantes continúan produciendo sistemas de radar AESA avanzados que brindan velocidades de escaneo rápidas, capacidades mejoradas de seguimiento de objetivos y mejor resistencia a las interferencias que los radares de vigilancia mecánicos tradicionales.

Además, hay un aumento en la demanda de radares AESA para obtener conocimiento de la situación en tiempo real y detección de objetivos de largo alcance. Por ejemplo, en junio de 2024, la Fuerza Aérea Brasileña adquirió el radar "todo en uno" multimisión Ground Master 200 (GM200 MM/A) para mejorar sus capacidades de vigilancia aérea y defensa aérea terrestre. Este radar cuenta con tecnología avanzada 4D AESA, que proporciona un conocimiento situacional superior y flexibilidad para detectar diversas amenazas.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por plataforma

Segmento de tierra Mantiene la participación líder gracias a los avances en la vigilancia

Por plataforma, el mercado se clasifica en aerotransportado, terrestre, espacial y naval. En 2024, el segmento terrestre dominado por tener la mayor cuota de mercado de radares de vigilancia. Varios países están utilizando sistemas de radar de vigilancia terrestre para protegerse contra la infiltración e identificar amenazas potenciales. Por ejemplo, en diciembre de 2024, la Fuerza de Seguridad Fronteriza (BSF) de la India utilizó un sistema de radar terrestre y un sistema antidrones para aplicaciones de vigilancia. Se espera que la BSF emplee radares de vigilancia para identificar túneles y detener las actividades de intrusión a lo largo de la frontera entre Indo y Pakistán en Jammu y Punjab.

Se estima que el segmento espacial será testigo del crecimiento más rápido durante el período previsto debido a su ventaja tecnológica sobre otras plataformas. Por ejemplo, en marzo de 2022, la Organización de Investigación Espacial de la India (ISRO) anunció el lanzamiento de un radar espacial para rastrear desechos espaciales en el marco del proyecto NETRA. Este proyecto podrá rastrear escombros a más de 1500 km de alcance. Además, hay un aumento en la demanda de sistemas de vigilancia para proteger estaciones espaciales, satélites y otros objetos espaciales de los desechos espaciales a alta velocidad. Por ejemplo, en febrero de 2025, Indra, una empresa española de tecnología y defensa, obtuvo un contrato de la Fuerza Aérea Alemana para suministrar un radar de vigilancia espacial para detectar objetos en órbitas espaciales bajas. El sistema está diseñado para proteger los satélites operativos de posibles colisiones con desechos de otras misiones espaciales.

El aumento de los objetivos satelitales y la disminución de los costos de lanzamiento impulsarán aún más el crecimiento del segmento espacial. También se espera que los segmentos de aviación y naval crezcan marginalmente debido al aumento de la demanda de las aerolíneas y las armadas o las fuerzas costeras.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de radar

Segmento de largo alcance dominado debido al aumento de aplicaciones de defensa

Según el tipo de radar, el mercado se divide en corto, medio y largo alcance. El segmento de largo alcance tuvo la mayor cuota de mercado y se espera que crezca más rápido durante el período previsto. Las crecientes aplicaciones en radares de apertura sintética espaciales y de defensa catalizarán el crecimiento de los radares de largo alcance. Además, hay un aumento en la demanda de radares avanzados de largo alcance con altas capacidades de detección. Por ejemplo, en febrero de 2024, Lockheed Martin promovió su radar de vigilancia terrestre de largo alcance TPY-4 para los requisitos de defensa aérea de la Fuerza Aérea de la República de Singapur (RSAF). Este radar ofrece un rango de detección y un rendimiento mejorados en comparación con el radar de vigilancia de largo alcance del radar FPS-117.

Los radares de alcance medio ocupan la segunda mayor participación en el mercado y se prevé que el segmento crezca significativamente debido a actualizaciones y nuevas adquisiciones a nivel mundial. Además, la creciente adopción de iniciativas de gestión inteligente del tráfico en varios gobiernos está respaldando la demanda de radares de corto alcance.

- En septiembre de 2022, el gobierno iraní anunció el despliegue del radar horizonte, capaz de detectar objetivos en un radio de 3.000 km.

Por aplicación

El segmento de radares militares dominará debido al aumento del presupuesto de defensa

Según la aplicación, el mercado se divide en comercial, militar, de seguridad nacional y otros. Se proyecta que el segmento militar crecerá al CAGR más alto durante el período de pronóstico. Los conflictos transfronterizos y el aumento del presupuesto de defensa son los principales impulsores del crecimiento del segmento militar. Las crecientes tensiones geopolíticas y la modernización regional están impulsando la adquisición y actualización de sistemas de radar para mejorar la detección de amenazas y la integración multidominio.

También se espera que las encuestas empresariales crezcan significativamente debido al aumento de la demanda de la industria aeroespacial.

Los radares de seguridad nacional ocupan la tercera mayor cuota de mercado, con un enfoque cada vez mayor enInteligencia artificial (IA)-Los sistemas de gestión del tráfico habilitados impulsan la demanda de radares de seguridad para el hogar.

El segmento de otros incluye radares utilizados por departamentos de vida silvestre, aerolíneas y muchos otros para rastrear animales, aves y otras entidades en movimiento.

Perspectivas regionales del mercado de radares de vigilancia

El mercado global se divide en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

Asia Pacific Surveillance Radars Market Size, 2024 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Se estima que Asia Pacífico representa la mayor cuota de mercado durante el período previsto. Este crecimiento del mercado se atribuye a la creciente demanda de radares navales avanzados de países en desarrollo como India y China. Además, el aumento de la demanda de una mayor seguridad nacional y una integridad fronteriza estable en la región ha impulsado la necesidad de sofisticados sistemas de radar de vigilancia. Por ejemplo, en diciembre de 2024, la India negoció un acuerdo de defensa por valor de 4.000 millones de dólares con Rusia para adquirir el sistema de radar Voronezh para fortalecer la defensa aérea y la vigilancia de la India en Asia y el Océano Índico. Se espera que el radar avanzado proporcione una ventaja estratégica a la India al mejorar su conocimiento de la situación en regiones críticas, incluidas China, el sur de Asia y el Océano Índico. Por lo tanto, se espera que la necesidad de mejorar mediante sistemas de radar avanzados en medio de desafíos regionales y globales impulse la demanda de radares de vigilancia.

Se estima que América del Norte es el segundo mercado más grande. Los países de América del Norte tienen grandes presupuestos para sus departamentos de defensa. Estados Unidos ha asignado importantes gastos militares y de defensa para mejorar su envejecida flota y adquirir equipos avanzados para proyectos futuros. América del Norte tiene una enorme costa de aproximadamente 8,5 lakh de millas, lo que crea oportunidades para desplegar sistemas de radar de guardacostas en la región. Además, los gobiernos de EE.UU. y Canadá están asignando presupuestos de defensa razonables para mantener su condición de grandes potencias, ofreciendo buenas oportunidades a los actores del mercado que proporcionan sistemas de radar de la Guardia Costera. Además, las fuerzas de defensa de los países de la región colaboran con varias empresas fabricantes de radares para fabricar radares que mejoren las capacidades generales de defensa. Por ejemplo, en junio de 2024, la Marina de los Estados Unidos otorgó a Raytheon Technologies Corporation un contrato por valor de 677 millones de dólares para producir radares AN/SPY-6(V). Según este contrato, la Marina de los EE. UU. recibiría siete radares de vigilancia marítima adicionales, lo que elevaría el número total de radares a adquirir a 38. Se espera que tales estrategias para producir radares de vigilancia a gran escala impulsen el crecimiento del mercado de radares de vigilancia en la región.

Europa ocupa la tercera posición y se espera que crezca significativamente durante el período de estudio debido al aumento de la inversión en las industrias comerciales y de defensa. El aumento de la inversión por parte de los fabricantes regionales para modernizar las instalaciones de producción y la infraestructura traerá una ventaja a las empresas que operan en el radar.sensormercado. Además, el aumento de la automatización industrial tendrá un impacto positivo en los actores del mercado, fomentando el desarrollo de nuevas tecnologías de sensores y ayudándoles a obtener una gran ventaja competitiva. También hay un aumento en la demanda de sistemas de radar personalizados en varios países de la región para lograr una detección avanzada de amenazas en primera línea. Por ejemplo, en mayo de 2023, el Reino Unido firmó un contrato con Elbit Systems UK para suministrar 90 sistemas GBSR entre 2023 y 2024, con opción a 40 sistemas adicionales. El radar estará personalizado y equipado con una unidad de estabilización optimizada y un software de captura. Se espera que estos avances para diseñar y adquirir sistemas de radar para mejorar las capacidades de vigilancia de primera línea impulsen el crecimiento del mercado en Europa.

En Medio Oriente y África, el aumento de las inversiones de los Emiratos Árabes Unidos, Arabia Saudita e Israel están catalizando el crecimiento del mercado de radares. En agosto de 2022, la empresa española de defensa Indra ofreció a Arabia Saudí varios sistemas de radar para la Real Fuerza Aérea Saudí de Defensa (RSADF) y un contrato de Transferencia de Tecnología (ToT).

América Latina espera un crecimiento moderado debido a nuevas adquisiciones de Brasil, Argentina, Chile y otros países. Por ejemplo, en abril de 2022, Thales anunció que instalaría nuevos radares de tráfico aéreo en Calama, Chile, que funcionarán íntegramente con energía solar. Además, se espera que el mercado de radares de vigilancia crezca significativamente en la región debido al aumento de la inversión en tecnologías de defensa y seguridad. Brasil y México se están centrando en mejorar la seguridad pública. Por ejemplo, en diciembre de 2024, el Ejército brasileño adjudicó un contrato por valor de 16,6 millones de dólares a Embraer para el suministro del radar de vigilancia aérea de banda S SABRE M200 Vigilante para modernizar su sistema de defensa.

PAISAJE COMPETITIVO

Actores clave de la industria

LlaveJugadoressonEnfoqueenEsfuerzos de I+D para desarrollarSoluciones innovadoras

El mercado global es altamente competitivo y varios actores importantes dominan la cuota de mercado. En los últimos años, el mercado se ha vuelto altamente competitivo debido al rápido desarrollo de la tecnología de radar, y varias empresas se centran en la investigación y el desarrollo para crear soluciones innovadoras.

LISTA DE EMPRESAS CLAVE DE RADARES DE VIGILANCIA PERFILADAS

- BAE Systems Plc (Reino Unido)

- Hensoldt AG(Alemania)

- Leonardo S.p.A.(Italia)

- Honeywell Internacional(A NOSOTROS.)

- Lockheed Martin Corporación(A NOSOTROS.)

- L3 Harris Technologies Inc. (EE. UU.)

- Northrop Grumman Corporation (EE.UU.)

- Raytheon Technologies Corporation (EE.UU.)

- SAAB AB (Suecia)

- Grupo Thales (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2025:Israel Aerospace Industries (IAI) entregó su nuevo radar de vigilancia aérea multimodo y multifunción C-catcher a un cliente estratégico, lo que marca un avance significativo en la tecnología de vigilancia aérea. El radar está equipado con tecnología GaN AESA que ofrece alto rendimiento y confiabilidad en un paquete compacto.

- Diciembre de 2024:Saab recibió un contrato por valor de 48 millones de dólares para múltiples sistemas de radar Giraffe 4A de BAE Systems para apoyar a las Fuerzas Aéreas de Estados Unidos en Europa. El radar Giraffe 4A proporciona capacidades de vigilancia de largo alcance y defensa aérea de bases aéreas en un paquete altamente móvil.

- octubre 2024: BAE Systems y Leonardo UK realizaron con éxito la primera prueba de vuelo del Sistema de Radar Común Europeo Mark 2 (ECRS Mk2) en un avión de prueba Typhoon del Reino Unido. El radar ECRS Mk2 ofrece capacidades avanzadas, incluidas funciones de radar tradicionales y guerra electrónica.

- junio 2023: BAE Systems adjudicó un contrato de 341 millones de dólares (270 millones de libras esterlinas) para respaldar, actualizar y mantener sistemas de radar críticos para la Royal Navy. Este contrato de 10 años cubre los radares Artisan, Sampson y de largo alcance utilizados en varios buques de guerra.

- Marzo de 2023:Blighter Surveillance Systems, un diseñador y fabricante de radares de escaneo electrónico y soluciones de vigilancia con sede en el Reino Unido, obtuvo un contrato para suministrar radares de escaneo electrónico 3D A800 multimodales a Raytheon UK para un proyecto de armas láser con el Ministerio de Defensa del Reino Unido.

- Febrero de 2023:Hensoldt ganó un contrato de CAE Aviation para proporcionar radares de vigilancia multifuncionales para sus aviones de vigilancia.

- Febrero de 2022:SRC Inc. recibió un contrato por valor de 8,79 millones de dólares del Reino Unido para proporcionar servicios de soporte para el radar AN/TPQ-49. El contrato incluye provisiones por hasta USD 4,39 millones adicionales en servicios de soporte que se comprarán.

COBERTURA DEL INFORME

El informe de investigación ofrece un análisis exhaustivo del mercado de radares de vigilancia. Se centra en factores esenciales como el panorama competitivo, los actores clave del mercado, los principales fabricantes, las categorías de productos y los usos populares del servicio. El informe incluye varios factores adicionales que han influido en las perspectivas de crecimiento del mercado en los últimos años. El informe también identifica novedades importantes en el mercado y proporciona información sobre las tendencias del mercado.

[EnBEVXT9Zl]

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 9,7% de 2025 a 2032 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por plataforma · En el aire · Suelo · Espacio · Naval |

|

Por tipo de radar · Corto alcance · Rango medio · De largo alcance |

|

|

Por Solicitud · Comercial · Militar · Seguridad Nacional · Otros |

|

|

Por región · América del norte o EE. UU. (por plataforma) o Canadá (por plataforma) · Europa o Reino Unido (por plataforma) o Alemania (por plataforma) o Francia (por plataforma) o Italia (por plataforma) o Rusia (por plataforma) o Resto de Europa (Por plataforma) · Asia Pacífico o China (por plataforma) o Japón (por plataforma) o India (por plataforma) o Corea del Sur (por plataforma) o Resto de Asia Pacífico (por plataforma) · Medio Oriente y África o EAU (por plataforma) o Arabia Saudita (por plataforma) o Israel (por plataforma) o Resto de Medio Oriente y África (por plataforma) · América Latina o Brasil (por plataforma) o Argentina (Por plataforma) o Resto de Latinoamérica (Por plataforma) |

Preguntas frecuentes

Fortune Business Insights afirma que el mercado global estaba valorado en 11.040 millones de dólares en 2024 y se prevé que alcance los 23.600 millones de dólares en 2032.

Con una tasa compuesta anual del 9,7%, el mercado exhibirá un rápido crecimiento durante el período previsto.

El segmento de largo alcance dominó el mercado durante el período previsto.

Raytheon Technologies, Thales Group, Lockheed Martin y BAE Systems son los actores líderes en el mercado global.

Se espera que Asia Pacífico tenga la mayor cuota de mercado.

Los factores clave que impulsan el crecimiento del mercado son el avance en el sistema de vigilancia fronteriza y la mayor demanda de radares de vigilancia aérea.

El segmento terrestre lideró el mercado por plataforma.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 233

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados