Tamaño del mercado de radares aerotransportados, participación, guerra Rusia-Ucrania y análisis de la industria, por plataforma (aviones militares, helicópteros, vehículos aéreos no tripulados, movilidad aérea urbana, aerostatos), por aplicación (defensa y seguridad fronteriza, comercial y civil), por alcance (muy corto y corto alcance, medio alcance, largo alcance y muy largo alcance), por banda de frecuencia (HF/VHF/UHF, banda L/S/C/X, banda K/Ka/Ku), por tipo de antena (PESA, AESA digital, AESA híbrida, AESA Tile, mecánica), por solución (línea y retrofit), pronóstico regional, 2026-2034

Tamaño del mercado de radar aerotransportado y descripción general de la industria

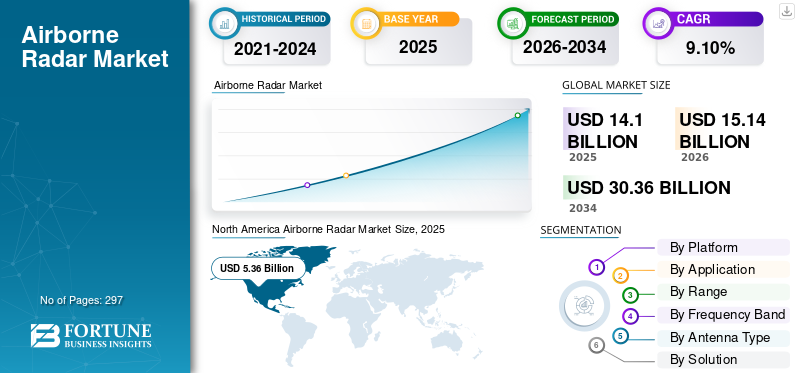

El tamaño del mercado mundial de radares aerotransportados se valoró en 14,1 mil millones de dólares en 2025. Se proyecta que crecerá de 15,14 mil millones de dólares en 2026 a 30,36 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,10% durante el período previsto. América del Norte dominó el mercado de radares aerotransportados con una cuota de mercado del 38,00% en 2025.

Se prevé que el mercado mundial de radares aerotransportados experimente una sólida expansión, con una tasa compuesta anual del 9,10%. Este crecimiento se ve impulsado principalmente por el aumento de las tensiones geopolíticas y los consiguientes programas de modernización militar global, que enfatizan la superioridad aérea, los aviones de combate avanzados (incluido el desarrollo de sexta generación) y las capacidades ISR mejoradas. El radar aerotransportado sigue siendo fundamental para estas inversiones estratégicas en aviones de combate, bombarderos, AWACS, UAV/UCAV y plataformas de patrulla marítima.

La tecnología de radar Active Electronically Scanned Array (AESA) solidificará su dominio, valorada por su multifuncionalidad, resistencia y rendimiento. Los factores clave de innovación incluyen la integración deInteligencia artificial/Aprendizaje automático (AI/ML) para el reconocimiento automatizado de objetivos y guerra electrónica cognitiva, la proliferación de semiconductores de nitruro de galio (GaN) para mayor potencia y eficiencia, procesamiento digital avanzado y miniaturización implacable (optimización SWaP-C). Si bien dominan las aplicaciones militares, también se espera un crecimiento significativo en sectores comerciales como el radar meteorológico, la evitación del terreno y, en particular, los sistemas de detección y evitación de movilidad aérea urbana (UAM)/eVTOL.

A nivel regional, América del Norte (liderada por el gasto del Departamento de Defensa de EE. UU.) seguirá siendo el mercado más grande, mientras que Asia-Pacífico (impulsada por China, India y las preocupaciones de seguridad regionales) experimenta el crecimiento más rápido. Europa es testigo de una inversión constante en programas de colaboración (FCAS, Tempest) y Oriente Medio continúa realizando adquisiciones importantes. El panorama competitivo está dominado por gigantes de la defensa establecidos (RTX, Northrop Grumman, Lockheed Martin, Thales y otros), aunque pueden surgir jugadores especializados en componentes, software de inteligencia artificial o soluciones rentables. Los desafíos incluyen altos costos de desarrollo, estrictos controles de exportación, vulnerabilidades de la cadena de suministro y amenazas de guerra electrónica en evolución, pero la trayectoria del mercado sigue siendo fuertemente positiva debido a las necesidades de defensa duraderas y las aplicaciones civiles emergentes.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de radares aerotransportados

- Tamaño del mercado en 2025: 14.100 millones de dólares

- Tamaño del mercado en 2026: 15,14 mil millones de dólares

- Tamaño del mercado previsto para 2034: 30.360 millones de dólares

- CAGR: 9,10% entre 2026 y 2034

- América del Norte dominó el mercado de radares aerotransportados con una participación del 38,00% en 2025.

- Se proyecta que el segmento comercial y civil tendrá la mayor participación de mercado del 62,90% en 2026.

- Se estima que el segmento de aviones militares representará la mayor cuota de mercado del 38,94% en 2026.

América del norte

América del Norte representó 5.360 millones de dólares en 2025 y se prevé que alcance los 5.710 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico poseía el 21,91% del mercado mundial en 2025 y se espera que alcance los 3.350 millones de dólares en 2026.

Europa

Europa captó el 21,66% de los ingresos mundiales en 2025 y se prevé que alcance los 3.340 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado de radares aerotransportados alcance los 4.800 millones de dólares en 2026.

Japón

Se prevé que el mercado de radares aerotransportados alcance los 570 millones de dólares en 2026.

Leer más

DINÁMICA DEL MERCADO

Impulsores del mercado

La escalada de tensiones geopolíticas y el aumento del tráfico aéreo comercial para impulsar la inversión en la modernización de los radares aéreos de próxima generación

Las crecientes tensiones geopolíticas impulsan las actualizaciones del radar de defensa:Los crecientes conflictos en Ucrania, el Indo-Pacífico y Medio Oriente llevan a los países a priorizar la modernización de la defensa aérea. El programa Aliado de Vigilancia y Control Futuro de la OTAN y la Iniciativa Europea Sky Shield, en la que participan 24 países, destacan inversiones multimillonarias en redes de radar integradas. Las amenazas avanzadas, incluidos los misiles hipersónicos y los enjambres de drones, necesitan sistemas de próxima generación, como el sistema Akashteer impulsado por IA de la India y el radar AN/TPY-2 de Raytheon. Las asociaciones estratégicas, incluida la colaboración entre el Grupo EDGE y Leonardo, están acelerando el desarrollo de radares en el mercado.

El aumento del tráfico aéreo comercial fomenta la modernización del ATC:La colisión en el aire del Nacional Reagan de enero de 2025 subrayó la necesidad de mejorar la cobertura de radar, con iniciativas que incluyen el programa Surface Awareness destinado a expandir más de 200 aeropuertos. La transición de la FAA a redes basadas en IP para 2028 tiene como objetivo mejorar la confiabilidad de los datos y la ciberseguridad.

Los radares Active Electronically Scanned Array (AESA), como el Osprey 30 de Leonardo, permiten la multifuncionalidad para la vigilancia y la detección de amenazas. Los avances de doble uso, incluidos los informes de análisis de programas (APAR) autorizados por el Centro Nacional de Investigación Atmosférica (NCAR) por valor de 91,8 millones de dólares, respaldan las aplicaciones militares y de previsión meteorológica. Las colaboraciones estratégicas, incluida la empresa conjunta de Lockheed Martin-Rheinmetall y la fusión BAE Systems-Hensoldt, están reduciendo costos y mejorando las capacidades de los radares. IA yaprendizaje automáticoLa integración, como se observa en el Sistema de Despliegue de Algoritmos Cognitivos de la Fuerza Aérea de EE. UU., tiende a mejorar el análisis de amenazas en tiempo real. Estas innovaciones están preparadas para satisfacer las crecientes demandas civiles y de defensa, impulsando así un crecimiento significativo del mercado de radares aerotransportados.

Integración de UAV e IA/ML en defensa/vigilancia para impulsar una mayor demanda de sistemas integrados de IA compactos y de alta precisión

Fuente: Fortune Business InsightsLa rápida proliferación de vehículos aéreos no tripulados en defensa y vigilancia, impulsada por la escalada de conflictos geopolíticos, está aumentando la demanda de sistemas compactos y de alta precisión integrados en IA. Estados Unidos, China e Irán están desplegando drones para reconocimiento, ataques de precisión y guerra asimétrica, con ejemplos que incluyen el Shahed-136 de Irán y el Lancet de Rusia que están remodelando las tácticas del campo de batalla. Los drones rentables (entre 1.000 y 50.000 dólares) amenazan activos de alto valor, lo que genera inversiones en contramedidas como el radar AN/APR-39E(V)2 del ejército estadounidense y el software AMORPHOUS de L3Harris para controlar enjambres de drones. El Plan de Modernización del Control del Tráfico Aéreo de 18.500 millones de dólares de la FAA integra la IA para gestionar el creciente tráfico aéreo y de drones, mientras que el portaaviones iraní Shahid Baqeri enfatiza las tácticas de enjambre. Estos avances resaltan la necesidad de mejorar las capacidades de detección y respuesta en la guerra y la vigilancia modernas.

La integración de la IA y el aprendizaje automático transforma las operaciones de los vehículos aéreos no tripulados al permitir una respuesta autónoma a las amenazas y una orientación precisa. Los sistemas, incluido Hivemind de Shield AI, permiten a los drones navegar en entornos sin GPS, mientras que los sistemas Leonidas del Ejército de EE. UU. y METIS de BlueHalo utilizan AI para la neutralización de enjambres de drones y la detección de amenazas. La asociación Anduril-OpenAI mejora la conciencia situacional en tiempo real y los sistemas de visión de IA de doble uso, como el mercado proyectado de Teledyne de 9.290 millones de dólares, que presta servicios a los sectores comercial y de defensa. Las colaboraciones estratégicas, como la empresa de radar GaN de Lockheed Martin-Rheinmetall y las pruebas de inteligencia artificial de AUKUS, impulsan la innovación y la eficiencia de costos. Los avances regulatorios, incluido el mandato BVLOS de la FAA y la plataforma U-Space de ANRA Technologies, aceleran aún más el crecimiento del mercado de sistemas UAV impulsados por IA.

Restricciones del mercado

Intensidad de potencia de los radares AESA y problemas de compatibilidad de aeronaves heredadas para aumentar las limitaciones operativas en vehículos aéreos no tripulados pequeños y plataformas MALE

Desafíos de potencia y compatibilidad Radares AESA en UAV:Los radares AESA que consumen entre 3 y 5 kW reducen significativamente la resistencia de los UAV pequeños, como lo demuestra la reducción del tiempo de vuelo del 25 % del MQ-1C Gray Eagle con el radar AN/APY-8 Lynx. La modernización de AESA en plataformas heredadas como el RQ-4 Global Hawk añade entre un 15% y un 20% de peso y cuesta más de 12 millones de dólares por unidad. La gestión térmica en vehículos aéreos no tripulados compactos requiere una refrigeración líquida compleja, lo que retrasa proyectos como el UAV Akıncı de Baykar ocho meses en 2024. Esfuerzos recientes, como el AESA de potencia ultrabaja de BAE Systems en septiembre de 2024, redujeron el uso de energía en un 30%, pero comprometieron el alcance para las funciones ISR. La modernización de General Atomics del AN/APG-79 AESA en los drones Predator B también enfrentó sobrecostos de 200 millones de dólares en junio de 2024.

Barreras de costos y complejidad para la modernización de toda la flota:Actualizar grandes flotas como el F-16V con radares AESA cuesta entre 4.000 y 6.000 millones de dólares, lo que abarca modernizaciones, formación y mantenimiento. Problemas de la cadena de suministro, particularmente GaNsemiconductorLa escasez en 2024-2025 retrasa la producción y afecta a programas como el Sniper ATP de Lockheed Martin. Como se observó en el Tejas Mk1A de la India retrasado hasta 2026, los desafíos de interoperabilidad del software con las computadoras de misión heredadas complican aún más la integración. Por ejemplo, la Fuerza Aérea de EE. UU. canceló una actualización AESA del RQ-4 Global Hawk en enero de 2025 después de que los costos aumentaran a 3.200 millones de dólares. NovaRadar de L3Harris-Thales, lanzado en octubre de 2024, tiene como objetivo reducir los costos de actualización del F-16 en un 20% a través de la modularidad.

Los militares dan prioridad a los nuevos vehículos aéreos no tripulados, como el MQ-20 Avenger, frente a costosas modernizaciones, lo que ralentiza la modernización de la flota heredada. La actualización STANAG 7023 de 2025 de la OTAN no logró estandarizar la interoperabilidad de AESA, lo que obstaculizó a las flotas multinacionales. Los sensores LiDAR y EO/IR están ganando terreno debido a las alternativas ISR de bajo costo. Las respuestas estratégicas incluyen la Iniciativa OpenRadar 2025 de Lockheed Martin, que apunta a recortes de costos de integración del 35%, y el Pacto Baykar-Aselsan de Turquía en julio de 2024 para un radar híbrido AESA-SAR, que reduce el uso de energía en un 40% para los UAV TB3. Además, la División de Soluciones AESA de Elbit Systems-IAI, formada en noviembre de 2024, compromete 500 millones de dólares en investigación y desarrollo para modernizaciones de plataformas heredadas.

Las restricciones presupuestarias en las economías emergentes y el estricto cumplimiento normativo obstaculizan la adopción de tecnologías de radar de vanguardia

Las economías emergentes enfrentan importantes restricciones presupuestarias que obstaculizan la adopción de tecnologías de radar avanzadas. Los presupuestos de defensa limitados, en los que países como India asignan solo 1.200 millones de dólares para mejoras de radar en 2024, priorizan la infraestructura básica sobre la modernización, basándose en sistemas obsoletos, incluido el Rohini 3D. La depreciación de la moneda, como el sobrecoste del 40% de Brasil para la actualización del radar FX-2M debido a la devaluación del BRL, retrasa los proyectos hasta 2027. La dependencia de los préstamos extranjeros, incluido el préstamo de 500 millones de dólares del FMI de Egipto en 2025, restringe las importaciones de tecnología al exigir el gasto interno. Los ejemplos que incluyen la cancelación del programa de radar Umkhonto en Sudáfrica y la suspensión de la adquisición del radar Thales por parte de Indonesia ponen de relieve las presiones financieras que obligan a depender de sistemas renovados o menos avanzados.

El estricto cumplimiento normativo complica aún más la adopción de la tecnología de radar al aumentar los costos e iniciar retrasos. Los nuevos estándares FAA/EASA DO-365C de 2025, que requieren redundancia de radar impulsado por IA, extienden los plazos de certificación entre 12 y 18 meses, como se vio cuando el radar Osprey 50 AESA de Leonardo no cumplió con el plazo de la FAA. Los controles de exportación, como las restricciones ITAR de Estados Unidos que bloquean el acceso de Turquía al radar AN/APG-82 de RTX en 2024, obligan a depender de alternativas menos capaces, incluidos los sistemas Aselsan.

Además, los mandatos de ciberseguridad establecidos en la Ley de Resiliencia Cibernética de 2025 de la UE imponen costosas auditorías de firmware, lo que retrasa programas como TwInvis de Hensoldt en 10 meses y cuesta entre 8 y 12 millones de dólares por sistema. En India, RTX abandonó la certificación de radar naval AN/SPY-6(V)4 en 2025 debido a las estrictas cláusulas de responsabilidad DAP-2024, lo que ilustra los obstáculos regulatorios que intensifican los desafíos de desarrollo. Estas barreras financieras y regulatorias combinadas ralentizan significativamente el despliegue de sistemas de radar de vanguardia en los mercados emergentes.

Oportunidades de mercado

Aparición de la investigación y el desarrollo de radares cuánticos para brindar oportunidades para contrarrestar la detección de amenazas hipersónicas o sigilosas

Capacidades innovadoras del radar cuántico:El radar cuántico aprovecha el entrelazamiento cuántico para detectar amenazas sigilosas e hipersónicas, limitaciones excepcionales de los radares tradicionales. Destaca en la identificación de objetivos poco observables, y las pruebas de DARPA de 2023 muestran una mejora del seguimiento del 40% para los análogos del F-35. La tecnología también rastrea vehículos de planeo hipersónico a Mach 10+ filtrando el ruido, como lo demuestra el radar cuántico Wukong de China con un alcance de 200 km. Su resistencia a las interferencias, debido a señales cuánticas seguras, fue un foco importante de la iniciativa Quantum Sensing 2024 de la OTAN. Para 2026, colaboraciones que incluyen a Lockheed Martin y Xanadu tienen como objetivo implementar un radar de iluminación cuántica listo para el campo.

I+D global e inversiones estratégicas:La Ley de Iniciativa Cuántica Nacional de EE. UU. impulsa el radar cuántico con 1.200 millones de dólares asignados para 2026, incluidos 300 millones de dólares para aplicaciones de defensa. Los avances de China, incluido el radar cuántico SC-19 con un alcance de 500 kilómetros, intensifican la carrera tecnológica, contrarrestada por proyectos de Estados Unidos y la UE, como la Iniciativa EuroQCI. Las asociaciones estratégicas, incluida BAE Systems con IBM y la adquisición de Quantum Valley por parte de Northrop Grumman, refuerzan la innovación. Las aplicaciones civiles en el clima y el control del tráfico aéreo atraen financiación privada, y Quantum Diamond Technologies recaudará 75 millones de dólares en 2024. Estos esfuerzos tienen como objetivo mantener ventajas estratégicas en los mercados globales de defensa y de doble uso.

El mercado de los radares cuánticos está a punto de sufrir una disrupción, y los pioneros, entre ellos Raytheon y CETC, apuntan a contratos de defensa de alto valor, respaldados por el presupuesto del Pentágono de 850 millones de dólares para 2025. Se prevé que las reducciones de costos reducirán los precios de los sistemas de 50 millones de dólares a 12 millones de dólares para 2030, impulsadas por la fotónica de silicio. Las aplicaciones especializadas, como el Blackjack de DARPA para el seguimiento hipersónico espacial, representan una oportunidad de 4.000 millones de dólares de aquí a 2030. Japón y la India están avanzando con sistemas como el QRC-1 de Mitsubishi y el INDRA-Q para la seguridad regional. Las pruebas de Australia en 2023 con Quantum Brilliance en la red Jindalee destacan la adopción global del radar cuántico para la detección sigilosa.

TENDENCIAS DEL MERCADO DE RADAR AÉREO

Aumento de las amenazas de misiles hipersónicos y adopción de arquitecturas de radar definidas por software para estimular la priorización del desarrollo de radares de banda ultraancha y sistemas escalables y preparados para el futuro para la guerra dinámica

Las amenazas de misiles hipersónicos exigen capacidades de radar de banda ultraancha

- Velocidad hipersónica y maniobrabilidad:Misiles como el Avangard de Rusia (Mach 20) y el DF-17 de China (Mach 10+) requieren radares con frecuencias de banda ultra ancha (UWB) (2 a 18 GHz) para detectar firmas sutiles de plasma y rastrear trayectorias erráticas.

- Penetración de la vaina de plasma:Los pulsos multifrecuencia de UWB evitan la interferencia de ionización, lo que permite un seguimiento continuo. Por ejemplo, en 2023, el programa Glide Breaker de DARPA demostró una mejora del 60% en la detección hipersónica utilizando UWB.

- Integración multidominio:Los radares UWB fusionan datos de sensores espaciales como SDA Tracking Layer y sistemas terrestres para una defensa hipersónica perfecta.

- Por ejemplo, en marzo de 2024, Raytheon consiguió un contrato de 500 millones de dólares de la Agencia de Defensa de Misiles de EE. UU. (MDA) para desarrollar el radar UWB AN/SPY-6(V)4 para seguimiento hipersónico.

- En junio de 2024, JAXA y Mitsubishi Electric de Japón probaron un prototipo UWB de 30 GHz en F-15J, logrando una detección de objetivos Mach 12.

- En septiembre de 2023, AUKUS lanzó una iniciativa conjunta de mil millones de dólares para desplegar radares UWB en el Territorio del Norte de Australia para la defensa hipersónica del Indo-Pacífico.

La arquitectura de radar definida por software (SDR) permite escalabilidad y preparación para el futuro

- Respuesta adaptativa a amenazas:Los SDR utilizan formas de onda impulsadas por FPGA/GPU para ajustar las frecuencias, contrarrestando las interferencias y el sigilo. Por ejemplo, en 2024, el SDR-3000 de Lockheed Martin actualizó los algoritmos en menos de 10 segundos, frente a los más de 30 minutos de los sistemas heredados.

- Actualizaciones rentables:Los SDR basados en la nube, como el RSM-NG de Thales, reducen la dependencia del hardware y reducen los costos de modernización en un 40%.

- Integración de IA/ML:Por ejemplo, en 2024, HAMMER AI de Northrop Grumman optimizó el rendimiento de UWB-SDR, mejorando la precisión de la clasificación de amenazas en un 55 %.

- Por ejemplo, en enero de 2024, Lockheed Martin lanzó Skynode, un SDR modular para F-35, que permite actualizaciones de formas de onda en vuelo a través de enlaces 5G.

- En mayo de 2024, Thales se asoció con NVIDIA para integrar procesadores Jetson Orin en los radares Ground Fire 450, triplicando la velocidad de procesamiento.

- En agosto de 2024, el Giraffe 4A SDR de Saab ganó un contrato de la OTAN por valor de 300 millones de dólares para un despliegue rápido en Europa del Este.

Crecimiento del mercado impulsado por requisitos de guerra dinámica

- Escalabilidad multirol:Los sistemas UWB-SDR, como el KRONOS Grand de Leonardo, cumplen funciones navales, aéreas y terrestres, lo que reduce la complejidad de la flota.

- Aumento del mercado de exportación:Por ejemplo, en abril de 2024, el acuerdo de 2.100 millones de dólares de la India con el IAI de Israel para los radares ELM-2090 UWB pone de relieve la demanda en las economías emergentes.

- Avances tecnológicos de GaN:Por ejemplo, en 2025,Nitruro de galio (GaN)Los amplificadores amplían el alcance UWB en un 70%, como se observa en el radar APG-85 de BAE Systems para F/A-XX.

- Por ejemplo, en julio de 2024, la fusión BAE Systems-Elbit formó NextGen Radar Solutions, con el objetivo de alcanzar 5 mil millones de dólares en contratos SDR-UWB para 2027.

- En octubre de 2023, el AN/ZPY-5 SDR de Northrop Grumman obtuvo 1.200 millones de dólares para la red de defensa hipersónica LTAMDS del ejército de los EE. UU.

- En abril de 2024, el Programa Júpiter de Hensoldt y Rheinmetall entregó TwInvis UWB-SDR a Alemania, contrarrestando las amenazas rusas del Kinzhal.

Avances en nanoelectrónica e integración de sistemas de radar y guerra electrónica para fomentar la proliferación de radares miniaturizados en redes de enjambres de drones y la convergencia hacia conjuntos de sensores de RF multifunción

Los avances en nanoelectrónica permiten sistemas de radar miniaturizados para enjambres de drones

- Innovaciones de GaN-on-SiC y MEMS:El nitruro de galio (GaN) y los sistemas microelectromecánicos (MEMS) reducen el tamaño y la potencia del radar en un 70 %, lo que permite la integración en nano-UAV. Por ejemplo, en 2023, la Oficina de Tecnología de Microsistemas (MTO) de DARPA logró una densidad de potencia de 10 W/mm², fundamental para los nodos de radar de enjambre.

- Optimización SWaP-C:La nanoelectrónica reduce el peso del radar a <500 g (en comparación con los sistemas heredados de 5 kg), lo que permite que drones como el V-BAT de Shield AI transporten radar, EW y comunicaciones en un solo paquete.

- Escalabilidad de producción en masa:Los componentes de RF impresos en 3D, como los módulos micro-RF de Raytheon, reducen los costos a 1.500 dólares por unidad (frente a 15.000 dólares), lo que permite implementaciones en enjambre.

- Por ejemplo, en marzo de 2023, Raytheon lanzó Micro-SAR, un radar de banda Ku de 200 g para drones Switchblade 600, probado en Ucrania.

- En septiembre de 2023, el MTO de DARPA financió a BAE Systems 22 millones de dólares para desarrollar matrices en fase basadas en MEMS para nano-UAV.

- En junio de 2024, RADA Electronic Industries de Israel presentó MiniRADAR-ESM, que combina radar/EW en un paquete de 400 g para redes de enjambre.

La convergencia de EW-Radar impulsa conjuntos de sensores de RF multifunción

- Guerra electrónica cognitiva:Los sistemas impulsados por IA, como el SPY-7 de Lockheed Martin, cambian dinámicamente entre imágenes de radar y interferencias, confundiendo a los sensores adversarios.

- Eficiencia del espectro:Las suites de RF multifunción, como CONTACT de Thales, utilizan aperturas definidas por software para realizar operaciones de radar, SIGINT y EW simultáneamente, lo que reduce la carga útil de la plataforma en un 60 %.

- Capacidad de contraenjambre:Los sistemas integrados detectan/interfieren enjambres de drones hostiles a distancias de más de 10 km. Por ejemplo, en 2024, el sistema VAMPIRE de Northrop Grumman neutralizó más de 50 drones en una sola prueba.

- Por ejemplo, en abril de 2024, la asociación Thales-Intel lanzó un conjunto de sensores basados en RFSoC, fusionando radar/EW en un solo chip para las flotas de drones de la OTAN.

- En enero de 2024, el SPEAR EW-Radar Pod de Lockheed Martin entró en producción, elegido para el programa FTUAS del ejército de EE. UU.

- En agosto de 2024, SAIC adquirió WhiteFox Defense por 320 millones de dólares para integrar sistemas de radar/EW anti-drones en redes de enjambre.

- América del Norte fue testigo de un crecimiento del mercado de radares aerotransportados de 5,32 mil millones de dólares en 2023 a 5,24 mil millones de dólares en 2024.

Descargar muestra gratuita para conocer más sobre este informe.

Redes de drones enjambre y crecimiento del mercado

- Detección distribuida:Enjambres como el WISP de Anduril utilizan miniradares conectados en malla para una vigilancia persistente, cubriendo 1.000 km² frente a 50 km² de los UAV individuales.

- Autonomía impulsada por la IA:Hivemind de Shield AI permite que más de 100 drones compartan datos de radar en entornos sin GPS, triplicando las tasas de éxito de las misiones en las pruebas de 2024.

- Demanda de Exportación:La política de drones de la India para 2024 exige la adquisición del 60 % de minirradar autóctonos, lo que impulsa asociaciones como la empresa conjunta BEL-Elbit de 500 millones de dólares.

- Por ejemplo, en junio de 2024, Anduril lanzó WISP Swarm Radar, un sistema UWB para más de 1000 redes de drones, adoptado por el SOCOM de EE. UU.

- Por ejemplo, en noviembre de 2023, la colaboración de IA entre Northrop Grumman y Shield desplegó más de 100 enjambres V-BAT con miniradares en ejercicios en el Pacífico.

- Por ejemplo, en mayo de 2024, Baykar de Turquía firmó un acuerdo de 1.200 millones de dólares con Pakistán para los drones Akıncı con las suites de RF integradas de Aselsan.

Impacto de la guerra Rusia-Ucrania

La guerra entre Rusia y Ucrania influye significativamente en la demanda de tecnologías avanzadas de vigilancia y reconocimiento

Aumento del gasto en defensa y prioridades de modernización:

- Aumento de los presupuestos de la OTAN:Los miembros europeos de la OTAN se comprometieron a aumentar el gasto en defensa al 2% del PIB para 2024, acelerando la modernización de los radares. Por ejemplo:

- Alemania aprobó un fondo de defensa de 114.720 millones de dólares en 2022, dando prioridad a las actualizaciones del radar AESA del Eurofighter Typhoon en 2023.

- Por ejemplo, en marzo de 2023, Polonia firmó un contrato de 1.400 millones de dólares con Saab para los sistemas Erieye AEW&C para contrarrestar las amenazas aéreas rusas.

- Demanda de Europa del Este:Los países fronterizos con Rusia, como Finlandia y los estados bálticos, aceleraron las adquisiciones:

- Por ejemplo, en 2023, Finlandia adquirió F-35 con radares AN/APG-81 AESA para reemplazar los MiG-21 heredados.

Innovación acelerada para contrarrestar las amenazas emergentes:

- Desafíos de drones y guerra electrónica: La guerra puso de relieve las vulnerabilidades de los drones de bajo coste como el iraní Shahed-136 y la guerra electrónica rusa como el Krasukha-4. Las respuestas incluyen:

- Radares contra drones impulsados por IA: por ejemplo, en 2023, el Ground Fire 450 de Thales integró IA para detectar mini-UAV a 30 km.

- Sistemas de RF multifunción: por ejemplo, en 2023, el SPY-7 de Lockheed Martin combina radar y EW para los F-35.

- Defensa contra misiles hipersónicos: El uso por parte de Rusia de misiles hipersónicos Kinzhal estimuló la demanda de radares UWB:

- Por ejemplo, en 2023, el AN/SPY-6(V)4 de Raytheon obtuvo 500 millones de dólares de la MDA para el seguimiento hipersónico.

Interrupciones en la cadena de suministro y escasez de materiales

- Cuellos de botella de semiconductores:Las sanciones a Rusia interrumpieron el suministro de gas neón (crítico para la litografía láser), lo que afectó a la producción de chips de GaN.

- Por ejemplo, en 2023, Wolfspeed y Qorvo pasaron al reciclaje de neón en Estados Unidos, mitigando la escasez.

- Dependencias de tierras raras:Por ejemplo, en 2023, los controles de exportación del titanio ruso (utilizado en estructuras de radar) obligaron a los fabricantes de equipos originales como Northrop Grumman a abastecerse de Japón y Kazajstán.

Realineamiento geopolítico e impulso a la producción nacional

- Reducción de la dependencia de Rusia:Los países de la OTAN eliminaron gradualmente los sistemas de fabricación rusa, como el radar Nebo-M, en favor de soluciones occidentales/compatibles con la OTAN.

- Por ejemplo, en 2023, Ucrania reemplazó los radares de la era soviética por sistemas AN/TPQ-49 donados por Estados Unidos.

- Fabricación Localizada:Por ejemplo, en 2023, la iniciativa EDIRPA de la UE financió 573,6 millones de dólares para proyectos de radar de doble uso, incluida la instalación española AESA de Indra en 2024.

Sanciones y controles de exportación que remodelan la dinámica comercial

- Restricciones a Rusia:Prohibida la tecnología avanzada de radar occidental, Rusia aceleró proyectos autóctonos:

- Por ejemplo, en 2024, el radar FGA35 AESA del NIIP para el Su-57, aunque estará plagado de escasez de GaN.

- Riesgo de sanciones secundarias:Empresas como Thales detuvieron las ventas de componentes a terceros que abastecían a Rusia, como Bielorrusia, desviando las cadenas de suministro.

Lecciones operativas Requisitos de conducción

- Necesidades de supervivencia:Los radares ucranianos AN/TPQ-48 sufrieron un gran desgaste, lo que generó una demanda de sistemas móviles y de rápido despliegue:

- Por ejemplo, en 2023, KRONOS LAND de Leonardo: AESA montado en camión con un tiempo de configuración de 10 minutos.

- Interoperabilidad:En 2023, el Comando y Control Conjunto de Todos los Dominios (JADC2) de la OTAN dio prioridad a la fusión de datos de radar, como se ve en la integración TPY-4 de Lockheed.

Cambios estratégicos a largo plazo

- Vigilancia basada en el espacio:El papel de Starlink en Ucrania aceleró el interés en los radares conectados a satélites LEO:

- Por ejemplo, en 2024, HAMMER AI de Northrop Grumman utilizará Starlink para el seguimiento hipersónico en tiempo real.

- Proliferación de IA/ML:Las lecciones aprendidas del sistema ucraniano Delta OSINT (2023) impulsaron la demanda de mantenimiento predictivo de radares basado en IA.

ANÁLISIS DE SEGMENTACIÓN DEL MERCADO DE RADAR AÉREO

Por plataforma

La modernización de la defensa, las tensiones geopolíticas y los avances tecnológicos conducen al dominio de los aviones militares

Por plataformas, el mercado se divide en aviones militares, helicópteros,Vehículos aéreos no tripulados (UAV), Movilidad Aérea Urbana (UAM), aerostatos, y otros.

Se estima que el segmento de aviones militares dominará el mercado en 2026 con la mayor cuota de mercado del 38,94%. Las tensiones geopolíticas y la modernización de la defensa, los avances tecnológicos en los sistemas de radar, los contratos a largo plazo y las actualizaciones de la flota son los pocos factores que impulsan el crecimiento segmentario durante el período previsto.

- Se espera que el segmento de helicópteros tenga una participación del 27,97% en 2024.

- Por ejemplo, en marzo de 2024, Northrop Grumman Corporation consiguió un contrato por valor de 1.200 millones de dólares para suministrar radares AN/APG-83 AESA para mejoras del F-16 en todos los aliados de la OTAN. Además, en enero de 2024, Lockheed Martin lanzó el Legion Pod con radar IRST21 para F-15, mejorando las capacidades de detección de largo alcance.

Se prevé que los vehículos aéreos no tripulados (UAV) sean el segmento de más rápido crecimiento y crezcan al CAGR más alto en el período de pronóstico. Se espera que el aumento en la adopción de vehículos aéreos no tripulados militares y comerciales, la miniaturización de los sistemas de radar y la guerra asimétrica rentable impulsen el crecimiento del segmento durante el período previsto.

Por ejemplo, en abril de 2024, General Atomics lanzó el radar multidominio Lynx para drones MQ-9B, que permite la vigilancia marítima y terrestre. En febrero de 2024, Elbit Systems presentó el radar microcompacto (MCR) para pequeños vehículos aéreos no tripulados tácticos, con clasificación de objetivos basada en IA. L3Harris adquirió Aerojet Rocketdyne por 4.700 millones de dólares para reforzar las sinergias de propulsión y radar de vehículos aéreos no tripulados, en septiembre de 2023.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

La modernización del radar, el monitoreo y seguimiento meteorológico y ambiental, y el desarrollo de infraestructura dominaron el crecimiento del segmento comercial y civil

El mercado se divide por aplicación en defensa y seguridad fronteriza y comercial y civil.

Se proyecta que el segmento comercial y civil dominará el mercado en 2026 con la mayor cuota de mercado del 62,90%. La modernización de los radares para cielos congestionados, el seguimiento de tormentas e inundaciones, el mapeo de incendios forestales e inundaciones y el desarrollo de infraestructura son algunos de los factores que impulsan el crecimiento segmentario.

- Por ejemplo, en mayo de 2025, Thales lanzó el radar Trac Sigma, un radar de vigilancia multimisión diseñado para la aproximación y el control del tráfico aéreo de largo alcance, según Airspace World. En mayo de 2024, la FAA adjudicó a Thales Group un contrato por valor de 150 millones de dólares para mejorar la red de radares meteorológicos de Estados Unidos.

Se prevé que el segmento de defensa y seguridad fronteriza será el de más rápido crecimiento y representará la CAGR más alta durante el período de pronóstico. Los conflictos fronterizos, como las tensiones entre India, China y Europa del Este, requieren neutralizar las amenazas de los vehículos aéreos no tripulados, el seguimiento hipersónico y las necesidades de redes de radar seguras, lo que también respalda el crecimiento del segmento.

Por ejemplo, en agosto de 2024, el Ejército de los EE. UU. adjudicó un contrato por valor de más de 2 mil millones de dólares a Raytheon Technologies Corporation para radares LTAMDS, incluida una venta militar extranjera (FMS) a Polonia, lo que convirtió a Polonia en el primer cliente internacional en adoptar LTAMDS. El contrato cubre los requisitos del ejército estadounidense y polaco, y Raytheon produce actualmente ocho radares LTAMDS al año y apunta a aumentarlos a 12 unidades al año. Las entregas de radares están programadas siete y ocho después a partir de 2025. Por ejemplo, en enero de 2024, Israel anunció que había invertido en la modernización del radar de Iron Dome para mejorar el alcance de detección en un 30%.

Por rango

El seguimiento de misiles balísticos intercontinentales, el reconocimiento militar, la coordinación orbital y la detección basada en radares cuánticos impulsan el crecimiento de los radares aéreos de muy largo alcance

Por autonomía, el mercado se divide en muy corto alcance (< 10 km), corto alcance (10 - 50 km), medio alcance (50 - 200 km), largo alcance (200 - 500 km) y muy largo alcance (más de 500 km).

Se prevé que el segmento de muy largo alcance sea el segmento de más rápido crecimiento con la CAGR más alta durante el período de pronóstico. El seguimiento de misiles balísticos intercontinentales para la defensa nacional, el reconocimiento global para actividades militares, la coordinación orbital y la detección sigilosa a través de radares cuánticos son algunos de los factores que impulsan el crecimiento segmentario. Por ejemplo, en octubre de 2023, DARPA realizó pruebas de radares cuánticos que son capaces de detectar drones furtivos.

Se estima que el segmento de gama media dominará el mercado global en 2026 con la mayor participación del 26,89%. La demanda de interdicción del contrabando, seguridad de la aviación, operaciones SAR y vigilancia costera para el tráfico de drogas son los factores que impulsan el crecimiento segmentario. Por ejemplo, en julio de 2023, Saab AB fue seleccionada para la integración de su radar Sea Giraffe 1X con helicópteros de patrulla de la Guardia Costera canadiense.

Por banda de frecuencia

La guía de misiles, la demanda de enlaces SATCOM, la planificación de infraestructura y el análisis hiperespectral influyen en la banda de frecuencia K/Ka/Ku

Por bandas de frecuencia, el mercado se divide en HF/VHF/UHF, banda L/S/C/X y banda K/Ka/Ku.

Se prevé que el segmento de bandas K/Ka/Ku crezca al CAGR más alto durante el período de pronóstico. La alta tasa de adopción de enlaces Missile Guidance y SATCOM, la demanda de planificación de infraestructura y el análisis hiperespectral son algunos de los factores que impulsan el crecimiento segmentario. Por ejemplo, en agosto de 2023, se informa que la Fuerza Aérea de los EE. UU. (USAF) actualizó los sistemas de orientación para el F-22 Raptor, potencialmente con el radar Ku-Band de Lockheed Martin. Esta actualización, junto con la integración de un nuevo Sistema Defensivo Infrarrojo (IRDS), tenía como objetivo mejorar la capacidad de la aeronave para detectar, rastrear y contrarrestar amenazas en el espectro infrarrojo, mejorando su capacidad de supervivencia y letalidad en general.

Se estima que el segmento de banda L/S/C/X dominará el mercado global en 2026 al representar la mayor participación del 40,49%. La demanda de seguimiento preciso de tormentas, sistemas de control de incendios y seguimiento de la salud de los cultivos impulsa el crecimiento segmentario. Por ejemplo, en diciembre de 2024, ICEYE lanzó dos satélites de radar de apertura sintética (SAR) para una órbita de inclinación media. Estos satélites fueron lanzados como parte de la misión "Banding on the Wave 2" con SpaceX. Esto amplió las capacidades de observación de la Tierra de ICEYE.

Por tipo de antena

La demanda de radares multifunción y orientación inteligente integrada con IA contribuyeron al crecimiento segmentario de la AESA digital

Por tipo de antena, el mercado se segmenta en PESA, AESA digital, AESA híbrida, AESA mosaico y mecánica.

El segmento digital AESA dominó el mercado global en 2024 con la mayor participación y se prevé que sea el segmento de más rápido crecimiento durante el período de pronóstico. La demanda de radares multifunción, dirección dinámica del haz, orientación inteligente integrada con IA, compatibilidad sigilosa y otros son algunos de los factores que impulsan el crecimiento del segmento. Por ejemplo, en mayo de 2024, Northrop Grumman recibió un contrato por valor de 300 millones de dólares para la modernización del radar SABR AESA para los F-16.

PESA fue el segundo segmento más grande en 2024 y se prevé que crezca a un ritmo significativo durante el período previsto. Las actualizaciones heredadas rentables, la confiabilidad comprobada, la resistencia a la guerra electrónica y la rápida integración son algunos de los factores que impulsan el crecimiento del segmento. Por ejemplo, en febrero de 2024, India adjudicó un contrato por valor de 80 millones de dólares a Rosoboronexport para la actualización PESA del MiG-29.

Por solución

La solución infrarroja de longitud de onda media lidera debido a su papel clave en aplicaciones militares

Por solución, el mercado se divide en ajuste de línea y ajuste retro.

El segmento de ajuste de línea dominó la cuota de mercado de radares aerotransportados en 2024 y representa la mayor cuota de mercado. La demanda de integración de un diseño de aeronaves sin interrupciones, el cumplimiento de la aviación y las plataformas de próxima generación son algunos de los factores que impulsan el crecimiento del segmento. Por ejemplo, en marzo de 2024, el radar T-7A de Boeing anunció la integración del radar AESA de Raytheon para los entrenadores de la USAF.

Se prevé que el estilo retro será el segmento de más rápido crecimiento. El crecimiento del segmento está impulsado por la modernización de la flota, actualizaciones rentables, capacidades de inserción tecnológica más recientes y personalizaciones para misiones específicas. Por ejemplo, en noviembre de 2023, el F-15K Retrofit de Corea del Sur anunció una mejora de 450 millones de dólares con radares AESA.

Análisis de la cadena de suministro

- Proveedores de Materias primas

- Función: Proporcionar información crítica para los componentes del radar, incluidos:

- Semiconductores: Nitruro de Galio (GaN) yCarburo de silicio (SiC)para módulos RF de alta potencia.

- Elementos de tierras raras: neodimio para imanes, galio para semiconductores.

- Metales: Aluminio, titanio y cobre para gestión estructural y térmica.

- Desafíos y desarrollos:

- Escasez de GaN: El contrato del Departamento de Defensa de Wolfspeed por valor de mil millones de dólares (2023) tenía como objetivo abordar las brechas de suministro de GaN para proyectos de defensa estadounidenses.

- Abastecimiento ético: Empresas como Raytheon ahora auditan a los proveedores de tierras raras para que cumplan con los estándares ESG (por ejemplo, evitando minerales conflictivos).

- Función: Proporcionar información crítica para los componentes del radar, incluidos:

- Fabricantes de componentes

- Rol: Producir piezas especializadas como:

- Antenas: Paneles AESA (Active Electronically Scanned Array).

- Transceptores: Módulos RF basados en GaN para transmisión de señales.

- Sistemas de Refrigeración: Unidades de refrigeración líquida para gestión térmica.

- Jugadores clave e innovaciones:

- Qorvo: suministra amplificadores de GaN para radares AN/SPY-6 (contrato MDA de Raytheon por valor de 500 millones de dólares, 2024).

- Renesas: Desarrolló chips FPGA de bajo consumo para radares definidos por software (SDR), utilizados en el Giraffe 4A de Saab (2024).

- Rol: Producir piezas especializadas como:

- Integradores de subsistemas

- Función: ensamblar componentes en subsistemas funcionales (por ejemplo, conjuntos de radares, procesadores de señales).

- Ejemplos:

- Elbit Systems: integra unidades de procesamiento de señales impulsadas por IA para el radar ELM-2090 del IAI (acuerdo de 2.100 millones de dólares de la India, 2024).

- L3Harris: produce motores de radar modulares para el sistema HAMMER AI de Northrop Grumman.

- Tendencia: cambio hacia diseños de arquitectura abierta (por ejemplo, la Iniciativa OpenRadar de Lockheed, 2025) para permitir actualizaciones plug-and-play.

- OEM (fabricantes de equipos originales)

- Función: Diseñar, integrar y entregar sistemas de radar completos.

- Jugadores clave:

- Raytheon: radar AN/SPY-6(V)4 UWB para defensa hipersónica (2024).

- Thales: RBE2-AA AESA para cazas Rafale (contrato OTAN, 2024).

- BAE Systems: radar APG-85 para el programa F/A-XX (avances en GaN, 2025).

- Estrategias:

- Integración vertical: producción interna de GaN de Northrop Grumman para mitigar los riesgos de suministro.

- Fusiones y adquisiciones: fusión BAE-Elbit (2024) para optimizar el abastecimiento del subsistema.

- Proveedores de software

- Función: Desarrollar algoritmos para la detección de amenazas, la integración de IA/ML y la ciberseguridad.

- Innovaciones:

- Hivemind de Shield AI: permite enjambres de drones autónomos con fusión de datos de radar en tiempo real (2024).

- NVIDIA Jetson Orin: integrado en el radar Ground Fire 450 de Thales (2024) para procesamiento impulsado por IA.

- Desafíos y desarrollos:

- Cumplimiento de los estándares de software de aviación DO-178C, que retrasó la certificación Osprey 50 de Leonardo (2025).

- Organismos de prueba y certificación

- Función: Garantizar el cumplimiento de los estándares de seguridad y rendimiento (por ejemplo, FAA, EASA, MIL-STD)

- Problemas recientes:

- Restricciones ITAR DO-365 de la FAA: bloquearon la integración de la tecnología de radar estadounidense por parte del turco Baykar, lo que obligó a depender de Aselsan (2024)

- Logística y Distribución

- Función: Gestionar el transporte, el almacenamiento y las aduanas globales.

- Desafíos:

- Riesgos geopolíticos: las guerras comerciales entre Estados Unidos y China interrumpieron los envíos de GaN en 2023.

- Vulnerabilidades justo a tiempo (JIT): los bloqueos de COVID-19 retrasaron las entregas del radar F-35 de Lockheed (2023).

- Soluciones: Centros regionales (por ejemplo, las instalaciones de Thales en Singapur) para la distribución en Asia Pacífico.

- Usuarios finales

- Segmentos primarios:

- Militar: importante cuota de mercado, impulsada por amenazas hipersónicas (por ejemplo, la iniciativa UWB de 1.000 millones de dólares de AUKUS, 2023).

- Aviación comercial: el programa de exención BVLOS de la FAA (2024) aceleró la adopción de radares de IA para drones.

- Tendencias de adquisiciones:

- Política de drones de la India para 2024: exige un 60 % de adquisiciones nacionales, lo que impulsa la empresa conjunta BEL-Elbit (2024).

- Segmentos primarios:

PERSPECTIVA REGIONAL DEL MERCADO DE RADAR AÉREO

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, Medio Oriente y el resto del mundo.

América del norte

North America Airborne Radar Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó 5,36 mil millones de dólares en 2025, lo que representa el 38,01% de la cuota de mercado global, y se prevé que alcance los 5,71 mil millones de dólares en 2026. Se prevé que crezca a una tasa compuesta anual significativa durante el período previsto. El programa Dominio Aéreo de Próxima Generación (NGAD) de la Fuerza Aérea de EE. UU. impulsa la demanda de radares AESA/GaN avanzados, actualizaciones de radar para detectar y rastrear misiles hipersónicos y reconocimiento de objetivos mejorado para las flotas de F-35 y F/A-18. Otros factores que impulsan el crecimiento regional son el despliegue de drones MQ-9B con radares SAR de la Oficina de Aduanas y Protección Fronteriza (CBP), las regulaciones de la Parte 107 de la FAA que exigen radares para evitar colisiones, el programa Skyborg del Ejército de EE. UU. para vehículos aéreos no tripulados autónomos con radares GMTI y drones equipados con radar para mapeo de incendios en tiempo real en California. Se prevé que el mercado estadounidense alcance los 4.800 millones de dólares en 2026.

Por ejemplo, en octubre de 2023, se presentó el prototipo de radar F/A-XX de Boeing, un radar impulsado por IA para el caza de próxima generación de la Marina de los EE. UU. En enero de 2024, la venta del MQ-9B SeaGuardian de General Atomics anunció un contrato de CBP para vigilancia marítima por valor de 400 millones de dólares. En agosto de 2023, se anunció el despliegue V-BAT de Shield AI en el que se asoció con el Departamento de Defensa de EE. UU. para enjambres de drones equipados con radar.

En mayo de 2025, la Fuerza Aérea de EE. UU. tenía un contrato con Booz Allen para diseñar comunicaciones mejoradas para el avión de vigilancia por radar E-3 AWACS. En este contrato, el Sistema de Control y Alerta Aerotransportada (AWACS) será reemplazado por el avión radar de control y alerta temprana aerotransportada (AEW&C) Boeing E-7A. Además, Estados Unidos está actualizando sus aviones con sistemas avanzados, como radares aerotransportados.

Asia Pacífico

En 2025, Asia Pacífico poseía el 21,91% del mercado mundial, alcanzando una valoración de 3,09 mil millones de dólares, y se prevé que crezca a 3,35 mil millones de dólares en 2026. Será testigo de la segunda CAGR más alta del mercado durante el período previsto. Los crecientes presupuestos de defensa en India, Japón y Australia para contrarrestar la expansión militar de China, el cambio a radares avanzados para cazas de quinta generación, el Tejas MK-1A de India y el KF-21 Boramae de Corea del Sur que integran radares desarrollados localmente son algunos de los factores que estimulan el crecimiento regional. La vigilancia del Mar de China Meridional y las fronteras entre India y Pakistán, los drones equipados con radar para las operaciones de contrainsurgencia de Filipinas, la vigilancia agrícola en Australia e Indonesia y los radares SAR de menos de 10 kg para pequeños vehículos aéreos no tripulados como el SWITCH de la India son los factores que impulsan el crecimiento del mercado. Se prevé que el mercado de Japón alcance los 570 millones de dólares en 2026, mientras que el mercado de China alcance los 860 millones de dólares en 2026 y el mercado de la India alcance los 840 millones de dólares en 2026.

Europa

El mercado europeo estaba valorado en 3.060 millones de dólares en 2025, capturando el 21,66% de los ingresos globales, y se estima que alcanzará los 3.340 millones de dólares en 2026. El desarrollo de cazas de sexta generación (FCAS de Airbus/Safran/Dassault; Tempest de BAE/Leonardo) impulsa la demanda de radares AESA/GaN, actualiza los radares Eurofighter Typhoon para detectar plataformas furtivas adversarias y actualiza Los radares Eurofighter Typhoon para detectar plataformas furtivas adversarias y la integración de la fusión radar-EW para el combate multidominio son algunos de los factores que impulsan el crecimiento del mercado. La integración de radar centrado en ISR para los RPAS MALE de la UE, los drones equipados con radar que rastrean los incendios forestales en el sur de Europa, el despliegue de vehículos aéreos no tripulados con radares GMTI para la seguridad urbana y la mejora de la fusión de datos para la vigilancia de las fronteras de Europa del Este son algunos otros factores que impulsan el crecimiento del mercado en toda la región. Se prevé que el mercado del Reino Unido alcance los 230 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 190 millones de dólares en 2026.

Oriente Medio

Medio Oriente y África aportaron aproximadamente 1.600 millones de dólares al mercado mundial en 2025, lo que representa una participación del 11,31%, y se espera que alcance los 1.710 millones de dólares en 2026. Modernizar las flotas para contrarrestar las capacidades de misiles y drones de Irán y los actores no estatales, mejorar los radares F-15SA, F-16 Block 70 y Rafale para lograr superioridad en múltiples funciones, desarrollar Edge Group de los Emiratos Árabes Unidos y SAMI saudí Las soluciones de radar localizadas y las colaboraciones con fabricantes de equipos originales de EE. UU. y Europa son algunos de los factores que impulsan el crecimiento del mercado regional. El monitoreo de las actividades hutíes en Yemen y las zonas de conflicto sirias, los radares turcos Bayraktar TB2 utilizados por los Emiratos Árabes Unidos y Libia, los drones equipados con radar para la seguridad de los oleoductos en los campos de Saudi Aramco y el UAV Hunter 2-S de Edge Group con un radar SAR liviano son factores que estimulan el crecimiento del mercado.

Resto del mundo

Se espera que el resto del mundo experimente un crecimiento significativo durante el período previsto. La modernización de las flotas para contrarrestar las insurgencias, las actualizaciones de radares para rastrear el tráfico aéreo ilícito en América Latina, el desarrollo de soluciones de radar localizadas por parte de Embraer de Brasil y Denel de Sudáfrica y la adquisición de aviones de combate reacondicionados son factores que impulsan el crecimiento del mercado. Drones equipados con radares para combatir la caza furtiva en Kenia y Botswana, grupos de monitoreo como Boko Haram y disidentes de las FARC, vigilancia de la salud de los cultivos en Brasil y Argentina, y radares SAR livianos parapequeños drones son otros factores que impulsan el crecimiento del mercado. La región de América Latina captó el 7,10% del mercado global en 2025, generando 1.000 millones de dólares en ingresos y se prevé que alcance los 1.040 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave del mercado

Los principales actores se centran en la integración de tecnologías avanzadas y la investigación y el desarrollo de radares cuánticos

El mercado de radares aerotransportados está fragmentado y es un nicho, con actores clave especializados en defensa, aviación comercial y tecnologías de vigilancia avanzadas. Los cinco principales actores de la industria son RTX Corporation, Lockheed Martin Corporation, Thales Group, Northrop Grumman Corporation y Saab AB. Estas empresas están aprovechando los radares AESA avanzados para aviones militares y defensa antimisiles, los radares AESA avanzados (escaneo electrónico) para aviones militares y defensa antimisiles, la vigilancia aérea (RBE2-AA para Rafale), los radares AESA/GaN para investigación y desarrollo de radares cuánticos y NGAD, y la alerta temprana aerotransportada (Erieye ER). Se espera que el mercado experimente un crecimiento significativo debido al creciente enfoque en la integración tecnológica con los UAV, la modernización de los materiales y la miniaturización de los sensores utilizados en los radares aéreos.

LISTA DE EMPRESAS CLAVE DE RADAR AÉREO PERFILADAS

- Lockheed Martin Corporación(A NOSOTROS.)

- Raytheon Technologies Corporation (EE.UU.)

- Corporación Northrop Grumman(A NOSOTROS.)

- Grupo Tales(Francia)

- Saab AB(Suecia)

- Leonardo SpA (Italia)

- Israel Aerospace Industries Ltd. (Israel)

- Indra Sistemas S.A. (España)

- Honeywell International Inc. (EE. UU.)

- Hensoldt AG (Alemania)

- BAE Systems plc (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2025:Suecia firmó un acuerdo con Thales para asegurar el radar compacto multimisión Ground Master 200 (GM200 MM/C). En virtud de un contrato valorado en 93 millones de dólares, las primeras entregas están previstas para 2026. El radar de alcance medio GM200 MM/C reforzará las capacidades de discusión y vigilancia de superficie de las Fuerzas Armadas suecas, sustituyendo al obsoleto sistema de radar PS-871 del país.

- Enero de 2025:Los expertos en radares estratégicos de la Fuerza Aérea de EE. UU. están consultando con Lockheed Martin Corp. para construir estructuras de radar de defensa aérea para detectar, reconocer y rastrear misiles enemigos, así como aviones tripulados y no tripulados. Las autoridades del Centro de Administración del Ciclo de Vida de la Fuerza Aérea en la Base de la Fuerza Aérea Hanscom, Massachusetts, informaron un pedido de 118,4 millones de dólares a Lockheed Martin Corporation.

- Noviembre de 2024:Los expertos en guerra aérea de la Fuerza Aérea de los EE. UU. solicitaron un moderno radar Active Electronically Scanned Array (AESA) para los aviones de combate F-16 en el marco de un pedido de 30 millones de dólares. Las autoridades del Centro de Gestión del Ciclo de Vida de la Fuerza Aérea, Dirección de Cazas Bombarderos, División F-16, en la Base de la Fuerza Aérea Wright Patterson, Ohio, están preguntando sobre el segmento de Sistemas de Misión de Northrop Grumman Corp. en Linthicum Heights, Maryland, para radares de generación para el F-16. Este pedido eleva el valor total del contrato de radar de AESA a 1.700 millones de dólares.

- octubre 2024: Raytheon, una empresa de RTX, en asociación con la Oficina del Secretario de Defensa (OSD), la oficina de Experimentación y Planificación de Desarrollo Estratégico del Laboratorio de Investigación de la Fuerza Aérea de EE. UU. y la Fuerza Naval de EE. UU., ilustró el sensor avanzado de alcance medio GhostEye MR multimisión durante un evento de prueba conjunto llamado Gray Flag 2024. GhostEye MR rastreó objetivos sobre el agua, mostrando la preparación del sensor para desalentar peligros actuales y futuros.

- Octubre de 2024:La División de Estado de EE.UU. respaldó la solicitud de Rumania de adquirir cuatro sistemas de radar AN/MPQ-64 F1 Sentinel, valorados en unos 110 millones de dólares. Esta Venta Militar Extranjera (FMS) apunta a fortalecer las capacidades de defensa aérea de Rumania y apoyar los esfuerzos de seguridad colectiva de la OTAN. La Agencia de Cooperación para la Seguridad de la Defensa (DSCA) ha entregado la certificación fundamental al Congreso para su revisión.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos importantes, como actores, productos, aplicaciones y plataformas clave según los distintos países. Además, ofrece información detallada sobre las tendencias del mercado, el panorama competitivo, la competencia en el mercado, los precios de los sistemas de radar y el estado del mercado, y destaca los desarrollos clave de la industria. Además, abarca varios factores directos e indirectos que han contribuido a la expansión del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,10% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por plataforma

|

|

Por aplicación

|

|

|

Por rango

|

|

|

Por banda de frecuencia

|

|

|

Por tipo de antena

|

|

|

Por solución

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el mercado mundial estaba valorado en 14.100 millones de dólares en 2025 y se prevé que alcance los 30.360 millones de dólares en 2034.

Es probable que el mercado crezca a una tasa compuesta anual del 9,10% durante el período previsto (2026-2034).

Los principales actores clave de la industria son Lockheed Martin Corporation, Raytheon Technologies Corporation, Northrop Grumman Corporation, Thales Group y BAE Systems plc.

En 2025, América del Norte dominaba el mercado mundial de radares aerotransportados.

La integración de los UAV y la IA/ML en defensa/vigilancia para impulsar la demanda de sistemas compactos y de alta precisión integrados en IA es un impulsor clave del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 297

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados