Tamaño del mercado de cápsulas de orientación, participación y análisis de la industria, por tipo (FLIR y cápsulas de designación láser, cápsulas de designación láser, cápsulas FLIR y cápsulas de seguimiento de puntos láser), por componente (sensor FLIR, cámara con dispositivo de carga acoplada (CCD), unidad de control ambiental (ECU), sistema de mapa móvil (MMS), grabador de datos digitales, enlace de datos de video y procesador), por plataforma (aviones de combate, vehículos aéreos no tripulados (UAV), helicópteros de ataque y bombarderos), por ajuste (OEM y posventa) y pronóstico regional,

INFORMACIÓN CLAVE DEL MERCADO

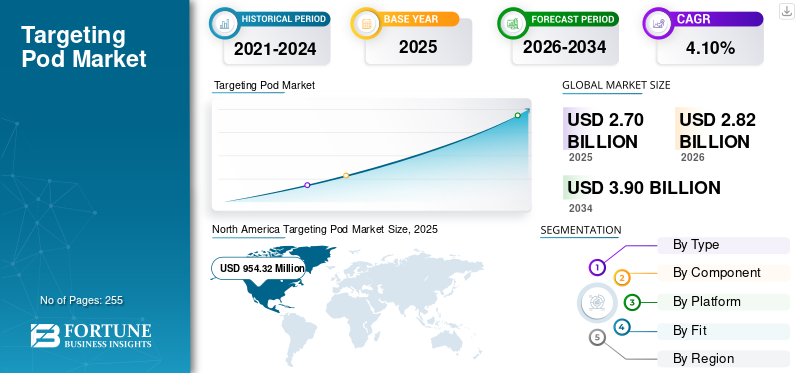

El tamaño del mercado mundial de cápsulas de focalización se valoró en 2.709,6 millones de dólares en 2025. Se prevé que el mercado crezca de 2.826 millones de dólares en 2026 a 3.907,80 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,10% durante el período previsto. América del Norte dominó el mercado de cápsulas de focalización con una participación de mercado del 35,20% en 2025.

Se espera que el mercado de cápsulas de focalización experimente un crecimiento significativo durante el período de pronóstico, impulsado por programas de modernización y avances en los sistemas de focalización. Estos sistemas mejoran la precisión y el conocimiento de la situación para aviones de combate, vehículos aéreos no tripulados yhelicópteros, lo que refleja un cambio global hacia capacidades de defensa mejoradas.

Por ejemplo, en enero de 2019, la Fuerza Aérea de EE. UU. adjudicó a Northrop Grumman Corporation un contrato por valor de 1.300 millones de dólares para suministrar una cantidad indefinida del sistema de focalización avanzado Litening y proporcionar servicios como mantenimiento, producción, software y actualizaciones.

Además, la creciente tensión geopolítica y los conflictos actuales entre naciones están impulsando el crecimiento del mercado. La guerra entre Rusia y Ucrania ha permitido a los países centrarse en modernizar sus flotas de aviones con equipos avanzados, como modernos sistemas de puntería, que pueden funcionar en condiciones ambientales adversas.

Actores clave, como Lockheed Martin, Northrop Grumman y Raytheon Technologies, investigan y desarrollan continuamente soluciones innovadoras para mejorar las tecnologías de sistemas de focalización e innovan activamente en soluciones para abordar desafíos como las limitaciones de los sensores terrestres, la calidad de los datos y el sesgo eninteligencia artificial (IA)sistemas y la imprevisibilidad de los procesos de toma de decisiones de la IA. Estos esfuerzos tienen como objetivo mejorar la eficiencia del sistema y ampliar su presencia global.

Por lo tanto, se espera que el mercado crezca durante el período previsto debido al creciente presupuesto de defensa, las inversiones de los actores clave para desarrollar sistemas de objetivos tecnológicamente avanzados y las crecientes tensiones geopolíticas.

Por ejemplo, en noviembre de 2021 Aselsan firmó un acuerdo con Motor-Sich y Ukroboronprom. En virtud de este acuerdo, el equipo EO se suministra en el marco del programa de modernización de helicópteros Mi-8.

Descargar muestra gratuita para conocer más sobre este informe.

Apuntando a conclusiones clave del mercado de cápsulas

- Tamaño del mercado 2025: USD 2.709,6 millones

- Tamaño del mercado 2026: USD 2.826 millones

- Tamaño del mercado previsto para 2034: 3.907,80 millones de dólares

- CAGR: 4,10% (2026-2034)

- América del Norte dominó el mercado con una participación del 35,20% en 2025.

- Se proyecta que el segmento de cápsulas de designación láser y FLIR liderará el mercado con una participación del 42,39% en 2026.

- Se espera que el segmento de aviones de combate domine el mercado y represente el 61,56% del mercado mundial en 2026.

Asia Pacífico

Asia Pacífico tenía 596,11 millones de dólares en 2025 y se prevé que alcance los 625,67 millones de dólares en 2026.

América del norte

América del Norte generó 954,32 millones de dólares en 2025 y se prevé que alcance los 996,72 millones de dólares en 2026.

Europa

Europa representó 783,62 millones de dólares en 2025 y se espera que crezca a 811,62 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 814,02 millones de dólares en 2026.

Japón

Se prevé que el mercado japonés alcance los 101,42 millones de dólares en 2026.

Leer más

Dinámica del mercado

Impulsores del mercado

Aumento de los presupuestos de defensa y modernización de los programas de operaciones militares para impulsar el crecimiento del mercado de cápsulas dirigidas

El mercado de cápsulas de focalización está mostrando un crecimiento significativo. Esto se debe a su papel versátil en los sistemas de aeronaves, que añaden capacidades adicionales a las flotas de aeronaves modernas y antiguas al identificar objetivos y guiar municiones guiadas de precisión (PGM) para atacarlos con bombas guiadas por láser. Como estas cápsulas pueden montarse en cualquier plataforma, desde aviones de combate hasta sistemas aéreos no tripulados, tienen amplias aplicaciones en la guerra moderna.

En septiembre de 2024, el Pentágono otorgó a Lockheed Martin un contrato valorado en 5.100 millones de dólares para mejoras relacionadas con el Bloque 4 del avión de combate F-35 Lightning II. Estas actualizaciones son parte de los esfuerzos continuos para mejorar las capacidades de la aeronave, incluidas mejoras avanzadas de hardware y software. Además, las instalaciones de Lockheed Martin en Orlando, Florida, son responsables de fabricar el Sistema de orientación electroóptica (EOTS), un componente crítico del F-35 que proporciona orientación de precisión y conocimiento de la situación.

Además, la creciente tensión geopolítica ha hecho que las naciones se centren en el programa de modernización militar. La capacidad del sistema de focalización para integrarse con los sistemas y plataformas de focalización y los avances tecnológicos lo convierte en una parte importante de dicho programa. La innovación en la ciencia de los materiales para hacer que las cápsulas sean más livianas con una mayor capacidad de carga útil impulsa aún más el crecimiento del mercado. Innovación en materiales, como la aleación de carbono,compuestomaterial, y renuncia ha aumentado la capacidad de carga útil del material sin afectar la resistencia o las capacidades de carga útil. Este avance impulsa la adopción de sistemas de focalización diseñados específicamente para sistemas de aeronaves no tripuladas, que tienen una capacidad de carga útil comparativamente baja.

Restricciones del mercado

Los altos costos de desarrollo y adquisición limitan el crecimiento del mercado

El desarrollo de sistemas de focalización avanzados requiere una gran inversión en tecnologías innovadoras, comoimagen térmica, designación láser y capacidades de enlace de datos. El alto costo inicial limita su adopción, especialmente en países con presupuestos de defensa restringidos. Además, el gasto que implica la integración de estas cápsulas con plataformas antiguas o existentes, como aviones de combate o drones, es un desafío adicional al que se enfrentan varias fuerzas de defensa a nivel mundial. Los costos de mantenimiento y la necesidad de actualizaciones o reparaciones frecuentes para igualar los estándares tecnológicos mejorados aumentan aún más los presupuestos, lo que dificulta la entrada de nuevos actores al mercado.

Además, las estrictas regulaciones de exportación y las preocupaciones geopolíticas asociadas con los sistemas de focalización son obstáculos para apuntar al crecimiento del mercado de vainas. Los sistemas de focalización son equipos de defensa cruciales y sensibles, y la transferencia o venta de estos sistemas o componentes relacionados está sujeta al Reglamento Internacional de Armas (ITAR). Las naciones que dependen de las importaciones de equipos militares pueden enfrentar desafíos o negarse a adoptar esta tecnología debido a tensiones políticas o requisitos de cumplimiento, lo que obstaculiza aún más el crecimiento del mercado.

Por ejemplo, en julio de 2019, Estados Unidos retiró a Turquía del programa F-35 debido a tensiones políticas, bloqueando su acceso a los sistemas de objetivos asociados y provocando retrasos en los planes de modernización de la defensa del país.

Oportunidades de mercado

Programa de modernización de aviones militares presenta nueva oportunidad

Países de todo el mundo se están centrando en modernizar sus programas de aviones militares, lo que presenta una importante oportunidad de mercado para el mercado. Están mejorando sus capacidades de defensa para contrarrestar amenazas emergentes, como MANPADs y misiles guiados por láser, lo que lleva a una mayor demanda de sistemas de puntería avanzados.

Módulos de orientación que incluyen tecnologías, como designadores láser, sensores infrarrojos yGPSse están volviendo muy importantes para ataques precisos en la guerra moderna. Asia Pacífico y Medio Oriente están contribuyendo al mercado, donde el gasto en defensa está aumentando debido a los conflictos territoriales y la necesidad de equipo militar avanzado. Además, la demanda de aviones polivalentes que requieren sistemas de puntería modernos está impulsando aún más la demanda de sistemas de puntería.

Por ejemplo, en octubre de 2024, Estados Unidos, a través de Foreign Military Sale, otorgó a Lockheed Martin un contrato por valor de 90,68 millones de dólares para entregar sistemas avanzados de puntería para francotiradores a Polonia. El contrato involucra sistemas Sniper Advanced Targeting con enlaces de datos bidireccionales, soporte de sistema y repuestos.

Además, la integración de sistemas de focalización convehículos aéreos no tripuladosimpulsará aún más el crecimiento del mercado. El desarrollo de drones para operaciones de vigilancia y combate está creciendo, y los países están adoptando significativamente esta tendencia con sistemas avanzados de orientación. Los sistemas de orientación mejoran el conocimiento de la situación y la precisión en los ataques y apoyan la transferencia de datos en tiempo real, lo que los convierte en un componente importante para los UAV.

Apuntando a las tendencias del mercado de cápsulas

El cambio hacia sistemas livianos y compactos es una tendencia emergente en el mercado

Los fabricantes se están centrando en desarrollar sistemas de puntería más pequeños y eficientes que puedan integrarse fácilmente en una amplia gama de plataformas, incluidos aviones de combate y vehículos aéreos no tripulados más pequeños. Esta innovación está impulsada por avances en materiales y componentes de pequeña escala, como sensores y procesadores, que reducen el tamaño y el peso total del sistema sin alterar ni comprometer sus capacidades. La región europea impulsa la demanda de este tipo de sistemas, que se centran en soluciones que son polivalentes y adaptables a los sistemas tradicionales.

Por ejemplo, en octubre de 2023, Northrop Grumman se asoció con LIG Nex1 de Corea del Sur para desarrollar sistemas avanzados de focalización y soluciones de guerra electrónica aerotransportada para la República de Corea. Esta colaboración subraya la tendencia de las naciones a invertir en modernizar sus capacidades de defensa a través de asociaciones internacionales.

- América del Norte fue testigo de un crecimiento del mercado de cápsulas dirigidas de 1.003,86 millones de dólares en 2023 a 913,97 millones de dólares en 2024.

Además, la creciente adopción de la inteligencia artificial (IA) yaprendizaje automático (ML)Las tecnologías en sistemas de focalización también han evolucionado como una tendencia en el mercado. Los sistemas de puntería impulsados por IA pueden procesar y analizar datos del campo de batalla en tiempo real, lo que da como resultado una identificación de objetivos más rápida y precisa. Además, estos sistemas mejoran la detección de amenazas al identificar patrones y análisis que los métodos tradicionales pueden no detectar. Se espera que la integración de AI y ML cambie los sistemas de focalización, haciéndolos más efectivos en situaciones difíciles. En los próximos años, esta tendencia probablemente crecerá a medida que las naciones se centren en modernizar y automatizar soluciones para mejorar su integridad operativa.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto de la guerra Rusia-Ucrania

Las tensiones geopolíticas que afectan las operaciones han influido en el mercado en medio de la guerra entre Rusia y Ucrania

El conflicto entre Rusia y Ucrania ha influido significativamente en el mercado. Este impacto puede analizarse a través de varios parámetros relacionados con ambos países y sus implicaciones en los programas globales de adquisición y modernización militar.

Aumento del gasto en defensa y demanda de sistemas avanzados de focalización

El conflicto ha demostrado la importancia de los sistemas de puntería para identificar y neutralizar el objetivo con capacidades de puntería precisas. Los sistemas de focalización desempeñan un papel importante a la hora de identificar amenazas y guiar el armamento para que pueda alcanzar el objetivo con precisión, mejorando la eficiencia de la misión. Además, sus crecientes capacidades para salir de la flota y modernizarla con sistemas de orientación avanzados impulsan aún más la demanda de productos. Por ejemplo, en mayo de 2021, las Fuerzas Aeroespaciales Rusas recibieron bombarderos SU-34 equipados con sistemas avanzados de puntería multipropósito en el marco del programa Synch. Además, según la agencia de noticias rusa TASS, en los próximos años varios aviones estarán equipados con cápsulas de reconocimiento para mejorar la capacidad del Su-34 de detectar objetivos terrestres de todo tipo.

Integración con tecnologías de guerra modernas: -

La guerra ha aumentado el ritmo de integración de sistemas de objetivos con tecnologías avanzadas, como IA, vehículos aéreos no tripulados yguerra electrónicasistemas. Por ejemplo, en diciembre de 2024, Thales trabajó para integrar la IA en la cápsula de designación láser TALIOS para la Fuerza Aérea y Espacial Francesa. Esta mejora ampliará las capacidades de combate del Rafale, permitiendo a los pilotos operar en entornos de combate complejos mediante el uso de tecnologías de aprendizaje profundo.

Desafíos en la guerra urbana e híbrida y perturbación de la cadena de suministro: -

El conflicto Rusia-Ucrania implicó tanto una guerra convencional como una guerra híbrida, donde las zonas de combate a menudo eran áreas civiles. Esto hace que los sistemas de focalización sean más importantes. Estos sistemas deben funcionar de acuerdo con situaciones complejas, como identificar UAS, distinguir combatientes de no combatientes y operar en un entorno de guerra electrónica.

Debido a las sanciones a Rusia y las tensiones geopolíticas, el conflicto ha interrumpido la cadena de suministro global de equipos de defensa, incluidos los componentes del sistema de ataque. Esto ha provocado interrupciones en la producción y un aumento de los costos de repuestos. Para abordar esta situación, los fabricantes tomaron varias medidas proactivas para reducir la dependencia de cadenas de suministro interrumpidas. Por ejemplo, en septiembre de 2024, Saab anunció planes para establecer instalaciones de producción en Ucrania como parte de los esfuerzos para reforzar las capacidades de defensa independientes del país. La empresa de defensa sueca pretende colaborar con contratistas de defensa ucranianos para fabricar tecnologías de drones, componentes de municiones ysensortecnología. Esta iniciativa refleja el compromiso de Saab de ayudar a Ucrania a desarrollar una capacidad soberana mientras la industria armamentística occidental pasa de una ayuda basada en donaciones a asociaciones directas.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

FLIR y las cápsulas de designación láser dominaron el mercado, impulsadas por su capacidad mejorada de conocimiento de la situación

El mercado se clasifica por tipo en módulos de designación láser y FLIR, módulos de designación láser, módulos FLIR y módulos de seguimiento de puntos láser.

Se estima que las cápsulas de designación láser y FLIR dominarán el mercado con la mayor participación del 42,39% en 2026 debido a su importante papel en los ataques de precisión y una mayor conciencia situacional. Estos sistemas se utilizan para una amplia variedad de aplicaciones que van desde operaciones aire-tierra y aire-aire, proporcionando imágenes de alta resolución y designación de objetivos en tiempo real en diversas condiciones climáticas. Las fuerzas de defensa están adoptando ampliamente estas cápsulas para aviones de combate, vehículos aéreos no tripulados y otras plataformas de combate modernizados.

Por ejemplo, en abril de 2024, Suecia otorgó a Saab un contrato por valor de 37 millones de dólares para suministrar cinco cápsulas designadoras de objetivos. Las cápsulas se integrarán con el avión de combate multifunción Gripen del país. La entrega de las cápsulas y el soporte de mantenimiento se realizarán en 2026.

Se espera que el segmento de cápsulas FLIR experimente el crecimiento más rápido con la CAGR más alta durante el período de pronóstico. Las cápsulas FLIR son capaces de funcionar en condiciones de baja visibilidad, como por la noche y en condiciones climáticas adversas. La creciente demanda de capacidades avanzadas de vigilancia y reconocimiento, especialmente para vehículos aéreos no tripulados y aviones de ala rotatoria, está impulsando este crecimiento. Además, con los avances en materiales y componentes, los pods FLIR se están volviendo compactos y livianos, lo que permite la integración con una amplia gama de plataformas.

Por componente

Los sensores FLIR dominaron el mercado debido a su rápida adopción en aplicaciones militares y de defensa

El mercado está segmentado por componente en sensor FLIR, cámara de dispositivo acoplado de carga (CCD), unidad de control ambiental (ECU), sistema de mapa móvil (MMS), grabador de datos digitales, enlace de datos de vídeo y procesador.

Se prevé que el segmento de sensores FLIR (infrarrojos mirando hacia adelante) domine el mercado con la mayor participación del 23,52 % en 2026. Los sensores FLIR brindan capacidades avanzadas de imágenes térmicas que son importantes para una amplia gama de aplicaciones militares y de defensa. Además, los sensores FLIR brindan ventajas adicionales en condiciones climáticas adversas y con poca luz al proporcionar imágenes claras y detalladas que pueden brindar una mejor comprensión de la situación actual y ayudar en la identificación de objetivos. A medida que las operaciones militares se centran cada vez más en la precisión y la eficiencia, la demanda de tecnología de sensores FLIR sigue creciendo.

Por ejemplo, en julio de 2023, el Ejército de EE. UU. otorgó a Raytheon un contrato por valor de 117,5 millones de dólares para suministrar una producción inicial a bajo ritmo de sensores B-Kit de infrarrojos con visión de futuro de tercera generación (3GEN FLIR). Según el contrato, RTX entregará sensores 3GEN FLIR B-Kit para la plataforma del Ejército de EE. UU.

Se espera que el segmento del Sistema de mapas en movimiento (MMS) sea testigo del crecimiento más rápido durante el período de pronóstico. Este crecimiento se atribuye a la creciente demanda de sistemas integrados de navegación y conciencia situacional con aviones y vehículos aéreos no tripulados modernos. Estos sistemas pueden ofrecer datos geográficos en tiempo real, mejorar la toma de decisiones de los pilotos y aumentar la efectividad general y la tasa de éxito de la misión. A medida que los avances en tecnología dan origen a soluciones cartográficas innovadoras y confiables, con una importancia cada vez mayor en la guerra digital y las operaciones centradas en la red, el segmento de sistemas de mapas en movimiento está ganando rápidamente atención, impulsando la demanda en el mercado.

Por ejemplo, en mayo de 2024, el Departamento de Estado de EE. UU. acordó la venta de 34 Sniper Advanced Targeting Pods (ATP) para los cazas FA-50, que Polonia está comprando a Corea del Sur.

Por plataforma

El segmento de aviones de combate dominó el mercado debido al creciente enfoque en los ataques de precisión

El mercado está segmentado por plataforma en aviones de combate, vehículos aéreos no tripulados (UAV), helicópteros de ataque y bombarderos.

Entre las plataformas, el segmento de aviones de combate dominará el mercado, representando la mayor cuota de mercado del 61,56% en 2026 y también se espera que domine el mercado durante el período previsto. Esto se atribuye al uso generalizado y prolongado de aviones de combate tripulados en operaciones militares. Estos aviones desempeñan un papel importante en las misiones de combate, que requieren sistemas de puntería muy avanzados para mejorar su eficacia tanto en operaciones aire-aire como aire-tierra. Los crecientes presupuestos de defensa, los esfuerzos de modernización en curso y el creciente enfoque en ataques de precisión aumentan aún más la demanda de aviones de combate en el mercado.

Se espera que el segmento de vehículos aéreos no tripulados experimente el crecimiento más rápido debido a la CAGR más alta durante el período de pronóstico. Esto se atribuye a su versatilidad a la hora de apuntar a misiones del sistema, rentabilidad y capacidad para realizar misiones en entornos de alto riesgo sin poner en riesgo la vida de los pilotos humanos. La guerra entre Rusia y Ucrania ha demostrado la importancia de los vehículos aéreos no tripulados en el campo de batalla. Las naciones están adoptando cada vez más tecnología de drones para operaciones de vigilancia, reconocimiento y ataque, y la necesidad de sistemas avanzados de orientación adaptados a los UAV se está expandiendo rápidamente. El cambio hacia sistemas no tripulados muestra las tendencias más amplias en las estrategias de defensa, impulsando un crecimiento acelerado del segmento en el mercado.

- Se espera que el segmento de helicópteros de ataque tenga una participación del 16,89% en 2024.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por ajuste

El segmento OEM domina el mercado, impulsado por la creciente integración de sistemas avanzados de orientación en nuevas plataformas de aeronaves

El mercado se segmenta en OEM y posventa, según el ajuste.

Se estima que los OEM dominan el mercado en el segmento fit con una participación del 67,64 % en 2026, impulsado por el creciente desarrollo y la integración de sistemas avanzados de orientación en nuevas plataformas de aviones. Los OEM han establecido relaciones sólidas con contratistas de defensa y organizaciones militares, lo que les permite brindar soluciones personalizadas que cumplen con requisitos operativos específicos. La gran demanda de programas nuevos y modernizados para aeronaves, con la necesidad de tecnología innovadora y avanzada de vanguardia para mejorar la efectividad de la misión, refuerza el segmento OEM, impulsando su crecimiento.

El mercado de posventa está experimentando un rápido crecimiento, impulsado por el creciente enfoque en el mantenimiento, las actualizaciones y el soporte para los sistemas existentes. A medida que aumentan los presupuestos militares de las naciones, se centran en aumentar la vida útil de las plataformas actuales en lugar de invertir en nuevas adquisiciones de aviones. Esto ha dado lugar a una creciente demanda de servicios posventa, como modernizaciones y actualizaciones de software. Además, a medida que la tecnología evoluciona, la demanda de modernizar los sistemas de flotas de aviones más antiguos con capacidades actualizadas se vuelve más importante, lo que impulsa el crecimiento del segmento en el mercado.

Por ejemplo, en enero de 2019, la Fuerza Aérea de EE. UU. otorgó a Northrop Grumman un contrato por valor de 1.300 millones de dólares para actualizar y mantener su sistema avanzado de orientación Litening. El módulo Litening está instalado en una variedad de aviones de la USAF y del Cuerpo de Marines de los EE. UU., incluidos el McDonnell Douglas AV-8B Harrier II, el Fairchild Republic A-10 Thunderbolt II, el Boeing B-52 Stratofortress, el Lockheed Martin C-130 Hercules, el Boeing F-15E Strike Eagle, el Lockheed Martin F-16 Fighting Falcon y el Boeing F/A-18 Super Hornet.

Análisis de la cadena de suministro

Proveedores de Materias primas

- Proveedores clave:

- Lockheed Martin: suministra materiales para sistemas y componentes de focalización.

- Raytheon Technologies: proporciona materiales avanzados y sistemas electrónicos para soluciones de focalización.

- Desafíos:

- Fluctuaciones de precios: las variaciones en los costos de materiales pueden afectar el precio general del sistema.

- Interrupciones en el suministro: Las tensiones geopolíticas o los desastres naturales pueden provocar una escasez de materias primas.

- Cumplimiento normativo: los proveedores deben cumplir con regulaciones estrictas, especialmente para materiales de doble uso.

Proveedores de componentes

- Proveedores clave:

- Elbit Systems: ofrece diversas soluciones y tecnologías de focalización para aplicaciones de defensa.

- BAE Systems plc. y FLIR System: suministra componentes críticos para sistemas de focalización, incluidos transpondedores y receptores.

- Desafíos:

- Cambios tecnológicos: los rápidos avances requieren una innovación continua por parte de los proveedores.

- Garantía de calidad: la coherencia en la calidad es crucial para la confiabilidad del sistema.

- Protección de la propiedad intelectual: salvaguardar las tecnologías patentadas es un desafío.

Fabricantes

- Contratistas principales:

- Lockheed Martin Corporation: integra tecnologías de focalización en sistemas de defensa más amplios.

- Northrop Grumman Corporation: desarrolla sistemas avanzados de focalización para aplicaciones militares.

- Desafíos:

- Coordinación de proveedores: gestionar múltiples proveedores para una integración perfecta es complejo.

- Gestión del presupuesto: los proyectos grandes a menudo superan los presupuestos debido a problemas imprevistos.

- Cumplimiento regulatorio: El cumplimiento de regulaciones internacionales, como ITAR, complica la gestión de proyectos.

- Proveedores de Nivel 1 / Nivel 2:

- Lockheed Martin (Nivel 1): Desarrollar sistemas de focalización.

- Northrop Grumman (Nivel 2): proporciona tecnologías asociadas para aplicaciones de Targeting.

- Desafíos:

- Cambios en las especificaciones: los proveedores de nivel pueden tener dificultades si los contratistas principales modifican los requisitos.

- Presión competitiva: la competencia intensa puede reducir los márgenes.

- Necesidades de inversión en I+D: Es necesaria una inversión continua para abordar las amenazas en evolución.

Distribuidores

- Agencias de adquisiciones de defensa:

- Departamento de Defensa de EE. UU. (DoD): supervisa las adquisiciones militares en los EE. UU.

- Bundesamt für Ausrüstung, Informationstechnik und Nutzung der Bundeswehr (BAAINBw): gestiona las adquisiciones militares alemanas.

- Direction Générale de l'Armement (DGA): se encarga de las adquisiciones de defensa francesas.

- Desafíos:

- Retrasos en las adquisiciones: los procesos prolongados pueden afectar la preparación operativa.

- Fluctuaciones presupuestarias: los cambios en los presupuestos de defensa afectan los planes de adquisiciones.

- Navegación regulatoria: las agencias enfrentan regulaciones complejas mientras adquieren tecnologías avanzadas.

- Contratistas e integradores de sistemas

- Empresas clave:

- L3Harris Technologies, Inc.: Integra la integración de sistemas de comunicación y focalización.

- Desafíos:

- Compatibilidad tecnológica: garantizar la compatibilidad entre las tecnologías del sistema Targeting y los sistemas Targeting.

- Requisitos de adaptabilidad: Se requiere flexibilidad para satisfacer las necesidades militares cambiantes.

- Equilibrio entre calidad y costos: cumplir con estrictos estándares militares y al mismo tiempo controlar los costos es esencial.

- Empresas clave:

Usuarios finales

- Fuerzas de Aviación del Ejército

- Fuerzas de Aviación Naval

- Fuerzas Aéreas

Papel de ITAR en la cadena de suministro

- El Reglamento sobre el Tráfico Internacional de Armas (ITAR) influye significativamente en la cadena de suministro de contramedidas aéreas al regular las exportaciones relacionadas con la defensa.

Impactos:

- Necesidad de cumplimiento: las empresas deben cumplir con ITAR para evitar el acceso no autorizado a tecnologías sensibles.

- Complicaciones de colaboración: El cumplimiento de ITAR complica las asociaciones internacionales debido a los requisitos de licencias de exportación.

- Aumentos de costos y demoras: Adherirse a ITAR puede generar mayores costos administrativos y posibles demoras en la entrega del producto.

Análisis regional del mercado de cápsulas de orientación

El mercado está segmentado por región en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

América del norte

North America Targeting Pod Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de América del Norte capturó el 35,22% del mercado global en 2025, generó 954,32 millones de dólares en ingresos y se prevé que alcance los 996,72 millones de dólares en 2026. El mercado de esta región está impulsado por los avances en la tecnología de defensa y el aumento de los presupuestos de defensa. El ejército estadounidense opera varias plataformas aéreas equipadas con sistemas de puntería, que son importantes para apuntar con precisión en situaciones de combate reñidas. Estados Unidos está aumentando su enfoque en actualizar flotas antiguas con sistemas de puntería modernos y adoptar tecnología UAV para mejorar sus capacidades militares. Además, se espera que las inversiones en curso en programas de modernización y la integración de tecnologías de focalización de próxima generación impulsen aún más el crecimiento del mercado. Se prevé que el mercado estadounidense alcance los 814,02 millones de dólares en 2026.

Por ejemplo, en mayo de 2024, el gobierno de Malasia otorgó a Lockheed Martin y Boeing contratos por valor de 80 millones de dólares para adquirir diez sistemas avanzados de focalización de francotiradores AN/AAQ-33. Este sistema está equipado con sensores de alta definición y un rastreador de puntos láser, así como capacidades mejoradas de orientación y reconocimiento para misiones aire-aire y aire-tierra.

Europa

Europa mantuvo una fuerte presencia en el mercado global, alcanzando los 783,62 millones de dólares en 2025, lo que representa una participación del 28,92%, y se espera que alcance los 811,62 millones de dólares en 2026. El crecimiento de esta región se atribuye a la colaboración gubernamental y al enfoque en las medidas del programa de modernización en medio de la creciente tensión geopolítica y los conflictos entre Rusia y Ucrania. Con tensiones geopolíticas en Europa del Este, las naciones invierten continuamente en mejorar sus sistemas aéreos. Países como el Reino Unido, Francia y Alemania son actores clave en el desarrollo y adquisición de sistemas de focalización avanzados. Además, las colaboraciones entre contratistas de defensa europeos y los avances tecnológicos en sensores y tecnologías de imágenes impulsan aún más el crecimiento del mercado en esta región. Se prevé que el mercado del Reino Unido alcance los 121,91 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 145,04 millones de dólares en 2026.

Por ejemplo, en febrero de 2022, el gobierno francés anunció que Indonesia había acordado comprar seis contratos de aviones de combate Rafale por valor de 8.100 millones de dólares. En virtud de este contrato, el fabricante francés Dassault Aviation entregará los 42 aviones de combate Rafale a Indonesia.

Asia Pacífico

En 2025, Asia Pacífico generó 596,11 millones de dólares, contribuyendo con el 22,00% a los ingresos del mercado global, y se prevé que crezca a 625,67 millones de dólares en 2026. La región de Asia Pacífico está experimentando el crecimiento más rápido debido a la CAGR más alta del mercado durante el período previsto. El crecimiento del mercado está impulsado por el aumento de los gastos militares, los programas de modernización y los crecientes conflictos regionales. Países como China, India y Japón están mejorando las capacidades de sus fuerzas aéreas y aumentando la inversión en tecnologías militares avanzadas, incluidos sistemas guiados con precisión. El creciente enfoque en cuestiones de seguridad regional, argumentos territoriales y asociaciones de defensa está impulsando a estas naciones a adquirir y desarrollar soluciones avanzadas de focalización. Además, el creciente número de desarrollos de vehículos aéreos no tripulados en la región aumenta aún más la demanda de sistemas de focalización eficientes. Se prevé que el mercado de Japón alcance los 101,42 millones de dólares en 2026, el mercado de China alcance los 218,55 millones de dólares en 2026 y el mercado de la India alcance los 84,09 millones de dólares en 2026.

Por ejemplo, en septiembre de 2024, la Armada de los EE. UU. y la Real Fuerza Aérea Australiana firmaron un acuerdo por valor de 74 millones de dólares para mejorar los F/A-18F Super Hornets mediante la adquisición de 12 sistemas de seguimiento y búsqueda por infrarrojos ASG-34A(V)1 Block II.

Medio Oriente y África

Se prevé que la región de Oriente Medio y África experimente un crecimiento moderado durante el período previsto. Oriente Medio y África registraron un tamaño de mercado de 250,37 millones de dólares en 2025, capturando el 9,24% de la cuota de mercado global, y se prevé que alcance los 262,82 millones de dólares en 2026. Los países, incluidos Arabia Saudita y los Emiratos Árabes Unidos, están invirtiendo fuertemente en sus capacidades militares, incluida la adquisición de plataformas aéreas avanzadas equipadas con sistemas de orientación. Además, el aumento de actores no estatales y los conflictos actuales en regiones, incluido el norte de África, contribuyen a la necesidad de soluciones avanzadas de focalización.

Por ejemplo, en febrero de 2020, la Fuerza Aérea y la Defensa Aérea de los EAU adjudicaron a Lockheed Martin un contrato para suministrar sistemas Sniper Advanced Targeting para la flota de aviones Mirage. Además, en virtud de este contrato, la empresa entregará repuestos y actualizaciones.

América Latina

América Latina está experimentando un crecimiento significativo pero a un ritmo menor durante el período previsto. El mercado de América Latina generó 125,18 millones de dólares en 2025, lo que representa el 4,62% del panorama del mercado global, y se espera que alcance los 129,15 millones de dólares en 2026. Naciones como Brasil, Argentina y Colombia están comenzando a invertir en tecnologías de defensa avanzadas para abordar los desafíos de seguridad interna y las amenazas externas. El aumento de los presupuestos de defensa y las asociaciones con contratistas de defensa norteamericanos y europeos impulsarán el crecimiento del mercado. Sin embargo, los desafíos económicos regionales y las restricciones presupuestarias podrían influir en el ritmo de crecimiento.

El mercado está preparado para crecer en todas las regiones, impulsado por factores como la modernización militar, las tensiones geopolíticas y los avances tecnológicos. Cada región ofrece sus oportunidades y desafíos, dando forma a las estrategias de inversión e influyendo en el crecimiento del mercado.

Panorama competitivo

Actores clave del mercado

Los principales actores se están centrando en integrar tecnologías avanzadas en sistemas de focalización para aumentar la presencia global

El mercado de cápsulas de focalización se caracteriza por un panorama competitivo que presenta actores clave como Lockheed Martin, Northrop Grumman y BAE Systems. Estas empresas están aprovechando tecnologías avanzadas, incluidos la inteligencia artificial y los sistemas de guerra electrónica, para mejorar la eficacia de sus soluciones de identificación contra amenazas en evolución, como drones y vehículos aéreos no tripulados. Las crecientes tensiones geopolíticas y los programas de modernización militar están impulsando la demanda de sistemas de focalización sofisticados en todas las plataformas militares.

La dinámica regional desempeña un papel importante en la configuración del entorno competitivo, con América del Norte a la cabeza debido a sus importantes presupuestos de defensa y avances tecnológicos, seguida de Europa y la región de Asia Pacífico. Se espera que el mercado crezca con fuerza a medida que los actores clave continúen innovando y ampliando sus ofertas de productos para satisfacer la creciente demanda de soluciones de identificación efectivas en operaciones militares. En general, el enfoque en la integración tecnológica y la mejora de la capacidad de supervivencia de las aeronaves contra fuego amigo y hostil impulsará un crecimiento significativo en el mercado de sistemas de puntería en los próximos años.

LISTA DE EMPRESAS CLAVE DE POD DE ORIENTACIÓN PERFILADAS

- Lockheed Martin Corporación(Estados Unidos)

- Teledyne FLIR LLC (EE.UU.)

- RTX Corporation (EE. UU.)

- Corporación Northrop Grumman(Estados Unidos)

- ASELSAN A.S.(Pavo)

- Grupo Thales (Francia)

- Industrias Aeroespaciales de Israel (IAI) (Israel)

- Rafael Advanced Defense Systems Ltd. (Israel)

- L3Harris Technologies (EE. UU.)

- MOOG Inc. (EE.UU.)

- Ultra Electronics Holdings (Reino Unido)

- FLIR Systems (EE.UU.)

- BAE Systems plc. (Reino Unido)

- General Dynamics Corporation (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre 2024 – Lockheed Martin Corporation se ha adjudicado un contrato por valor de 90,68 millones de dólares a través de una venta militar extranjera de EE. UU. para que Polonia reciba sistemas Sniper Advanced Targeting (ATS), que se integrarán en los aviones FA-50 y F-16 polacos..

- Mayo 2024 –Lockheed Martin Corporation y Boeing Company obtuvieron un contrato por valor de 80 millones de dólares con el gobierno de Malasia para adquirir 10 sistemas AN/AAQ-33 Sniper Advanced Targeting para plataformas F/A18D de Malasia.

- octubre de 2020, La Marina de los EE. UU. adjudicó a FLIR Systems un contrato por valor de 14,56 millones para proporcionar aviónica de puntería electroóptica BRITE Star II. Los multisensores BRITE Star II brindan inteligencia, vigilancia, reconocimiento e identificación de objetivos para aeronaves tripuladas y no tripuladas.

- mayo de 2020,La Fuerza Aérea de los EE. UU. otorgó a Lockheed Martin Corp. un contrato por valor de 485 millones de dólares para construir nuevas versiones de sistemas de objetivos de aviones de combate electroópticos heredados para los aliados de los EE. UU. bajo condiciones.

- diciembre de 2022,Lockheed Martin recibió un contrato de siete años y 225,8 millones de dólares para ayudar a la Fuerza Aérea de los EE. UU. a mantener en buen estado de funcionamiento un sistema de orientación electroóptico empleado por aviones militares. El programa de mantenimiento Sniper Comprehensive Advanced Targeting Pod incluye servicios de soporte para monitorear la disponibilidad y confiabilidad del sistema entre ciclos de mantenimiento.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos importantes, como actores, productos, aplicaciones y plataformas clave según los distintos países. Además, ofrece información detallada sobre las tendencias del mercado, el panorama competitivo, la competencia del mercado, los precios y el estado del mercado y destaca los desarrollos clave de la industria. Además, abarca varios factores directos e indirectos que han contribuido a la expansión del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,10% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por componente

|

|

|

Por plataforma

|

|

|

Por ajuste

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el mercado global estaba valorado en 2.709,6 millones de dólares en 2025 y se prevé que sea de 3.907,80 millones de dólares en 2034.

Es probable que el mercado crezca a una tasa compuesta anual del 4,10% durante el período previsto.

Los principales actores de la industria son Lockheed Martin Corporation, Teledyne FLIR LLC, RTX Corporation, Northrop Grumman Corporation, ASELSAN A.S., Raytheon Technologies, Thales Group, Israel Aerospace Industries (IAI), Rafael Advanced Defense Systems Ltd., L3Harris Technologies.

América del Norte dominó el informe del mercado mundial de cápsulas de focalización en 2025, con 954,32 millones de dólares, y se prevé que vuelva a dominar el mercado, con una estimación de que alcanzará los 1277,3 millones de dólares en 2032.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 255

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados