Airborne SONAR Market Size, Share & Industry Analysis, By Application (Commercial and Defense), By Solution (Hardware (Transmitter, Receiver, Control Units, Displays, Sensors (Ultrasonic Diffuse Proximity Sensors, Ultrasonic Retro-Reflective Sensors, Ultrasonic Through-Beam Sensors, VME-ADC, and Others), and Others) and Software), By End-user (Line Fit and Retrofit), and Regional Forecast, 2025-2032

INFORMACIÓN CLAVE DEL MERCADO

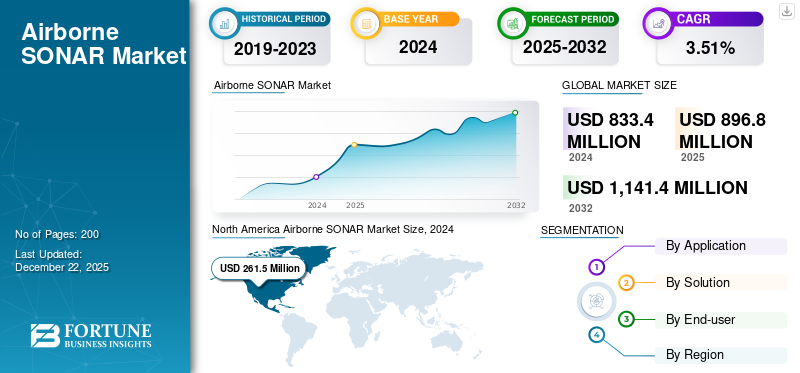

El tamaño global del mercado de sonar en el aire se valoró en USD 833.4 millones en 2024. Se proyecta que el mercado crecerá de USD 896.8 millones en 2025 a USD 1,141.4 millones para 2032, exhibiendo una tasa compuesta anual de 3.51% durante el período de pronóstico. América del Norte dominó el mercado de sonar en el aire con una cuota de mercado del 31.38% en 2024.

Airborne Sonar es un sistema de sonar en vehículos aéreos como helicópteros, aviones de ala fija y UAV para detectar, localizar y mapear submarinos sumergidos en el mar. Refleja ondas de sonido sobre la superficie del mar y analiza las ondas reflejadas para detectar submarinos, minas, peces, el fondo del mar, etc. Los usos incluyen defensa (guerra antisubmarina, defensa naval), exploración científica (topografía de oceanografía, gráfico de hidrografía) y comercio (pescador, petróleo fuera de la costa). Las armas principales son sonarsensores) y SONOBUOYS (sensores acústicos de un solo disparo), con tecnologías como el sonar de apertura sintética (SAS) y el procesamiento de datos asistidos por AI que aumentan la precisión y la resolución.

El mercado se está expandiendo con las crecientes tensiones geopolíticas y un aumento del gasto de defensa de seguridad marítimo, es decir, la guerra antisubmarina. Las tecnologías emergentes, como la sonda de haz múltiple, la integración compatible con UAV, y la integración de IA mejoran el rango de detección y la calidad de los datos, impulsando la demanda. El aumento del comercio marítimo exige el mapeo de riesgos submarinos para mantener un paso seguro, y la observación del medio ambiente exige aplicaciones mejoradas en la ciencia. América del Norte lidera debido al gran gasto de defensa, y la expansión en Asia Pacífico es estimulada por las unidades de modernización. Los mercados emergentes son artículos UAV de bajo costo y soluciones de sensores híbridos para la defensa naval para uso civil.

Atlas Elektronik, Kongsberg Gruppen, Lockheed Martin y Raytheon Technologies dominan el segmento de sonar en el aire, cada uno aprovechando la defensa heredada y la experiencia marítima para construir cargas útiles acústicas avanzadas para plataformas aéreas.

Estos jugadores están duplicando la innovación presionando por sensores más livianos y precisos, procesamiento simplificado de IA y capacidades de implementación rápida para satisfacer las crecientes demandas en la vigilancia marítima, las operaciones navales y el monitoreo ambiental

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Conductores del mercado

Creciente presupuestos de defensa y tensiones geopolíticas entre países para liderar un crecimiento sustancial

La demanda de sonar en el aire aumenta a medida que crecen el gasto de defensa y las tensiones geopolíticas entre los países, especialmente para la guerra antisubmarina (ASW) y la protección naval. Estados Unidos, China e India son países que ponen dinero en la construcción de capacidades navales, con la Marina de los EE. UU. Cubriendo más de USD 20 millones en I + D en la tecnología. Los avances tecnológicos en la abertura sintética y el rango de detección y rango de sonares de sonda múltiple,aprendizaje automáticoy la inteligencia artificial mejoran el procesamiento para mitigar las falsas alarmas y la toma de decisiones en tiempo real.

La evolución del vehículo aéreo no tripulado (UAV) utilizando sistemas de sonar ligeros y baratos mejora la efectividad y disponibilidad operativa. La expansión en el comercio marítimo requiere el mapeo del riesgo de maravón para garantizar un viaje seguro y la aplicación científica de la exploración y el monitoreo del medio ambiente. Esto, a su vez, actúa como el principal impulsor para la detección de amenazas, lo que lleva al crecimiento del mercado.

Sonar and Radar, u sistemas de sensores de matriz de sensores ópticos, también suministran conciencia situacional global, alimentando el crecimiento del mercado. Los inhibidores de los costos y la tecnología todavía existen, pero los nuevos civilesseguridad marítimaLas oportunidades junto con los sistemas sensibles al Ártico emergen como impulsores clave del crecimiento.

Restricciones de mercado

Surge en cuestiones de cumplimiento de alto costo y regulación para limitar la expansión del mercado

El mercado se enfrenta a altos costos de desarrollo y operación, como los costos de los materiales de vanguardia, la IA y el personal capacitado, que restringen la adopción en pequeñas organizaciones. Las complicaciones técnicas continúan, por ejemplo, los desajustes de impedancia acústica en los límites del agua aérea, lo que resulta en una pérdida de señal de 65 dB, comprometiendo la confiabilidad de detección en condiciones del mundo real. Los desafíos operativos involucran condiciones ambientales tales como ondas de superficie oceánica y turbidez, que reducen el rendimiento del sistema y limitan el despliegue en aguas costeras o turbulentas.

La estandarización y los desafíos regulatorios también cuestionan la expansión, con políticas globales divergentes que dificultan el cumplimiento y la entrada en los mercados. Las preocupaciones de privacidad con respecto a los datos surgen de los análisis propulsados por la IA, mientras que las limitaciones en la disponibilidad de mano de obra calificada mantienen el mantenimiento e innovación del sistema. Estos problemas, en combinación, limitan la expansión del mercado a pesar de la mayor defensa y la demanda comercial.

Oportunidades de mercado

Sistemas compatibles con UAV, análisis impulsado por IA y monitoreo ambiental para impulsar el crecimiento del mercado

UAV optimizado en el aireSistemas de sonar, como Echologger ECT D24s de SPH Ingeniería montados en drones DJI Matrice M350 RTK, permiten el mapeo submarino rentable a través de la utilización de sonares de doble frecuencia de luz instalado en drones para batimetría de alta resolución.

Los análisis basados en IA mejoran dichos sistemas mediante el procesamiento de datos de sonar en tiempo real para reducir falsas alarmas y mejorar las tasas de detección, como en los sistemas de defensa donde la IA filtra el ruido de las matrices de sonar formadas por haz para identificar las firmas submarinas. El monitoreo ambiental está respaldado por los híbridos UAV-SONAR, como el Sistema de sonar fotoacústico (PASS) de Stanford desarrollado por 2020, que emplea láseres y ondas sonoras para imágenes de objetivos submarinos con drones, con esfuerzos continuos de escala de laboratorio a campo.

Los desarrollos recientes comprenden el juicio de SPH Engineering en septiembre de 2024 en Letonia, donde los sonores de eco de UAV-SONAR cubrieron lagos poco profundos con USV, lo que demuestra la maniobrabilidad de UAV en las aguas eutróficas, mientras que las plataformas de IA presentan avances correspondientes en la optimización de datos de sensores. Por ejemplo, Vueling Airlines en junio de 2023 y Philippine Airlines en noviembre de 2024 abrazaron modelos de IA para anticipar fallas en los componentes de la aeronave, lo que disminuyó el tiempo de inactividad. Además, la IA optimiza el procesamiento de datos de la sonar, por ejemplo, filtrando el ruido desonobuoyso predecir riesgos submarinos utilizando patrones acústicos históricos. Dichas combinaciones cuentan con UAV-SONAR como un factor para la exploración y defensa marina sostenibles, basada en la capacidad de la IA para convertir la información acústica cruda en ideas utilizables.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de sonar en el aire

Aparición de inteligencia artificial (IA) y aprendizaje automático (ML) para conducir a un crecimiento sustancial del mercado

Las cuatro nuevas tecnologías están transformando el negocio de sonar en el aire. El aprendizaje automático y las aplicaciones de inteligencia artificial, por ejemplo, están transformando el reconocimiento y la clasificación del objetivo a través de la automatización de la extracción de características y la mayor precisión debido a la capacidad de las redes neuronales para clasificar las firmas complejas de sonar con o sin intervención humana.

Además, la miniaturización y la adaptación al uso de la sonar con UAV permiten el uso de sonares en pequeñosvehículos aéreos no tripulados, que es más económico y conveniente. En tercer lugar, el uso de la tecnología de sonar de apertura múltiple y sintética proporciona más resolución y imágenes de mejor calidad de áreas de encuestas más grandes y más aplicaciones científicas y militares.

Por último, el sistema MOD y la tecnología híbrida, cuya sonda está junto con los sensores de radar, LiDAR u ópticos, todos permiten una conciencia situacional de área amplia e integración de plataforma de defensa en red sin costura. Todas estas tecnologías combinadas están haciendo que la sonda en el aire sea precisa, flexible y rentable en muchas aplicaciones.

Análisis de segmentación

Por aplicación

La creciente demanda de protección sofisticada impulsa el segmento de defensa

Según la aplicación, el mercado se clasifica en comercial y defensa.

El segmento de defensa representó la mayor cuota de mercado de la sonar en 2024 y se espera que crezca a la CAGR más alta en los próximos años. El impulso principal para la creación de un sonar en el aire de defensa es la creciente necesidad de defensa marítima de vanguardia y tecnología de guerra antisubmarina (ASW) en respuesta al aumento de las tensiones geopolíticas y una mayor actividad submarina a nivel mundial. Los países están gastando más en presupuestos de defensa para mejorar sus aviones y equipos de defensa naval, impulsando la demanda de sonars aéreos de alto rendimiento, que ofrecen una mayor conciencia de la situación, apoyan la detección rápida y el seguimiento de los objetivos marítimos y respaldan una amplia gama de misiones desde el reconocimiento hasta la búsqueda y el rescate.

El segmento comercial representó una participación de mercado significativa en 2024, impulsada principalmente por la creciente demanda de mapeo submarino efectivo, navegación y vigilancia ambiental para facilitar el aumento del comercio marítimo, la exploración en alta mar y la investigación científica. La tecnología comercial de sonar aerotransportada tiene usos extensos en el mapeo de los lunes marinos, la exploración de recursos, la inspección de tuberías e cables, la gestión de la pesca e investigación de la biodiversidad marina. La tecnología admite encuestas rápidas a gran escala utilizandohelicópteroso UAV y es de uso enorme en aplicaciones comerciales donde se necesita información submarina rápida y precisa. Además, los avances en la tecnología de sonar, como el sonar de apertura sintética y de haz múltiple, han mejorado la detección y la resolución de imágenes, que ha sido testigo de un mayor uso en aplicaciones comerciales.

Por solución

La creciente necesidad de sonars sofisticados para impulsar el crecimiento del segmento de hardware

Según la solución, el mercado se divide en hardware y software.

El segmento de hardware representó la mayor participación del mercado en 2024 y se espera que crezca a la CAGR más alta en los próximos años. La creciente necesidad de sonars sofisticados para permitir la seguridad naval, la vigilancia y la guerra antisubmarina ha impulsado la inversión en sensores altamente avanzados, transductores y unidades de procesamiento que permiten una mayor precisión de detección y una mayor cobertura bajo operación. Los avances como la apertura sintética y el sonar de haz múltiple también han generado hardware de alto rendimiento que podría permitir funcionalidades tales sofisticadas.

El segmento de software continuará representando una participación considerable del mercado. En el lado del software, la unión del aprendizaje automático yInteligencia artificial (IA)está revolucionando el sonar en el aire al poder procesar datos en tiempo real, detectar objetivos automáticamente y tomar decisiones más informadas. Las plataformas de software sofisticadas facilitan la integración simple con otras plataformas a bordo, la descarga remota y el procesamiento sofisticado de señales, produciendo la máxima efectividad operativa y capacidad de respuesta a los requisitos de misión en evolución. Se requiere que este doble impulso en el hardware y el software contrarresten los requisitos de expansión de las operaciones navales contemporáneas y las amenazas de seguridad marítimas.

Por usuario final

La demanda de adaptar las flotas antiguas con tecnología avanzada aumentó el crecimiento del segmento

Basado en el usuario final, el mercado se divide en un ajuste y una modernización.

El segmento de modernización representó la mayor parte del mercado en 2024 debido a la necesidad continua de modernizar flotas antiguas con tecnología avanzada de detección y vigilancia. Varios operadores de la Guardia Naval y Costera mantienen los aviones envejecidos en servicio al reconstruirlos. En la mayoría de los casos, esto está reconstruyendo un crecimiento sofisticado del mercado de sistemas de sonar para mantenerse un paso por delante de las futuras amenazas marítimas y por razones de cumplimiento. La modernización brinda a las plataformas más antiguas una ventaja en la mejor detección de los objetivos, el manejo de datos e integración en nuevas redes de comando y control sin inversiones en la compra de los nuevos planos. Apela más fuertemente a las operaciones de bajo presupuesto y las grandes flotas atendidas, lo que permite que la capacidad operativa sea fuerte y actualizada dentro de un entorno de seguridad en constante cambio.

Se espera que el segmento de fit de línea crezca en la CAGR más alta en los próximos años. El crecimiento del segmento de ajuste de línea está impulsado por la creciente demanda de nuevos aviones navales y aviones de patrulla marítima con equipos de sonar integrados e integrados en la producción inicial. La doctrina de defensa moderna enfatiza la entrega de la guerra antisubmarina mejorada y la capacidad de vigilancia marítima, lo que lleva a las agencias de adquisición a insistir en la sonda como una opción en aviones de nueva producción. La expansión está impulsada por el aumento de los gastos de defensa y la adquisición de aviones de próxima generación, mientras que otras plataformas a bordo implementan sonar para ofrecer una mayor eficiencia de operación y conciencia situacional. Los fabricantes de equipos originales se están asociando con proveedores de tecnología SONAR de modo que se entregan nuevos sistemas "listos para la misión" para ayudar a apoyar la implementación rápida y los ahorros de costos durante todo su ciclo de vida al evitar posibles requisitos futuros de modificación.

Perspectiva regional del mercado de sonar en el aire

Por región, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Airborne SONAR Market Size, 2024 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte domina el mercado global con una participación importante. El mercado norteamericano está creciendo con un fuerte aumento, impulsado por un enorme gasto de defensa, avances tecnológicos y la presencia de contratistas de defensa líderes e instalaciones de investigación. El impulsor de crecimiento en la región es Estados Unidos a través de una inversión sostenida en capacidad de guerra antisubmarina naval y aérea (ASW), detección de minas y vigilancia submarina. La costa petróleo y gasEl segmento de exploración comercial también alimenta el crecimiento del mercado de sonar en el aire. El énfasis del área en definir límites marítimos y salvaguardar los recursos submarinos cruciales también alimenta la demanda de sistemas sofisticados de sonar en el aire.

Estados Unidos domina la industria global de sonar en el aire, alimentada por su necesidad de proporcionar superioridad naval y avance tecnológico. Las inversiones extraordinarias de investigación, innovación y modernización de flotas de la Marina de los EE. UU., Incluyendo la adición de sonar en el aire para ASW y el reconocimiento marítimo, son los principales impulsores de crecimiento.

Europa

Europa es el segundo mercado más grande debido a las crecientes tensiones geopolíticas, la mejora de las flotas navales y las acciones de defensa colaborativa por parte de las naciones de la OTAN y la UE. Por ejemplo, Gran Bretaña, Francia y Alemania están actualizando los sistemas de sonar en el aire de próxima generación para actualizar las capacidades ASW y asegurar líneas estratégicas de mar. También hay una industria marítima bien desarrollada y un compromiso en la vigilancia científica y ambiental, y en defensa y uso civil de sonar en el aire dentro de la región.

Asia Pacífico

Se proyecta que Asia Pacífico sea la región de más rápido crecimiento, con una alta tasa CAGR durante el período de pronóstico. Esta región está experimentando el mercado emergente más rápido con un aumento de los gastos de defensa, disputas fronterizas y un mayor enfoque en la seguridad de la energía marina, el Mar del Sur de China y el Océano Índico en particular. China, India, Japón y Corea del Sur van a ser grandes en los sistemas de sonar en el aire para impulsar el poder naval y proteger los intereses marítimos. Los negocios de envío comercial y exploración en alta mar en la región también facilitan la demanda de sistemas de sonar de alta gama.

Resto del mundo

Se espera que el mercado en el resto de la región mundial sea testigo de un crecimiento considerable en el futuro cercano. El mercado latinoamericano también se está expandiendo debido al aumento del crimen y los disturbios políticos. Las agencias de aplicación de la ley y las compañías de seguridad están invirtiendo en equipo de protección para contrarrestar el aumento de la violencia. El gasto por los militares de las naciones como Brasil y México en nuevos productos está impulsando el crecimiento. El mercado de Medio Oriente y África está siendo impulsado por una guerra sostenida y un aumento de las amenazas de seguridad. Los gobiernos están comprando productos avanzados a las tropas de armadura. El aumento de la aplicación de las compañías de seguridad privadas y las personas que trabajan en entornos de alto riesgo también impulsa el crecimiento del mercado.

Panorama competitivo

Actores clave de la industria

Desarrollo continuo e introducción de nuevos productos por compañías clave dio como resultado sus puestos de mercado dominantes

El mercado es competitivo y dinámico, combinando conglomerados de defensa y especialistas en equipos de protección. Los principales jugadores como DuPont de Nemours Inc., Honeywell International Inc., BAE Systems Plc y 3M Company dominan el mercado con enormes capacidades de I + D y excelentes conexiones con las agencias militares y de aplicación de la ley. Mantienen sus posiciones en el mercado siguiendo las alianzas estratégicas, la investigación y el desarrollo continuos, y el cumplimiento de las rigurosas normas de calidad.

Lista de clave Compañías de sonar en el aire perfilado

- Aselsan A.ş.(Pavo)

- Atlas Elektronik India Pvt. Ltd. (India)

- DSIT Solutions Ltd. (Israel)

- Edgetech(A NOSOTROS.)

- Furuno Electric Co., Ltd. (Japón)

- Japan Radio Co. (Japón)

- Kongsberg (Noruega)

- Lockheed Martin Corporation (EE. UU.)

- L3Harris Technologies, Inc.(A NOSOTROS.)

- Navico (Noruega)

- Raytheon Technologies Corporation (EE. UU.)

- Sonardyne (Reino Unido)

- Teledyne Technologies Incorporated.(A NOSOTROS.)

- Grupo Thales (Francia)

- Ultra (Reino Unido)

Desarrollos clave de la industria

- Marzo de 2025:Las autoridades del Comando de Sistemas del Mar Naval en Washington informaron planes para organizar un contrato con SERCO para el avance de la guerra antisubmarina (ASW) para los sistemas submarinos.

- Marzo de 2025:La unidad LMT de Lockheed Martin Corporation, los sistemas rotativos y de misión, aseguró un contrato de ajuste para ejercer opciones para la adquisición de repuestos de hardware para reforzar los sistemas de sonar de la Marina de los EE. UU. La subvención ha sido anunciada por el Comando de Sistemas del Mar Naval, Washington, D.C., estimado en USD 12.3 millones, y se anticipa que el contrato se completará en septiembre de 2030.

- Enero de 2025: Thales firmó un contrato con la Agencia de Adquisiciones de Defensa Francesa (DGA) para suministrar a la fuerza naval francesa más de cien sonobuoys de Sonoflash. Hecho en Francia en colaboración con las PYME francesas, el SonOflash Sonobuoy fortifica las aspiraciones vitales y de capacidad de Francia dentro del campo de la guerra antisubmarina.

- Mayo de 2024:Las Maws alemanas GBR, un consorcio que comprende ESG ELEKTRONIKSYSTEM-ND Logistik-GMBH, Hensoldt Sensors GmbH y Diehl Resistance Gmbh & Co. KG recibieron un contrato el 25 de abril, por el momento en que el Sistema Nacional de Ponder en el System de los Systems de los Systems de la Maritea. Marcos para el reconocimiento marítimo en red, la caza submarina y el compromiso de los objetivos oceánicos utilizando plataformas tripuladas y no tripuladas en coordinación con estaciones terrestres.

- Abril de 2023:Expertos en el Aerotransporto Anti-Submarine Warfare (ASW) en el Grupo Thales anunciados para construir un helicóptero MH-60R de/AQS-22 aerotransportado de baja frecuencia (ALFS) para el helicóptero MH-60R de la Marina de los EE. UU. En términos de un contrato de USD 31 millones anunciado a fines del mes pasado. Se supone que la compañía construirá un sistema de sonar (ALFS) de baja frecuencia en el aire para los helicópteros MH-60R de la Marina.

Cobertura de informes

El análisis global de mercado de SONAR Airborne proporciona el tamaño y el pronóstico del mercado de todos los segmentos incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre la prevalencia de maloclusión en regiones/países clave, desarrollos clave de la industria, lanzamientos de nuevos productos, detalles sobre asociaciones, fusiones y adquisiciones y servicios proporcionados en países clave. El informe cubre un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de jugadores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR de 3.51% de 2025-2032 |

|

Unidad |

Valor (USD millones) |

|

Segmentación |

Por aplicación

|

|

Por solución

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor de mercado global se situó en USD 833.4 millones en 2024 y se prevé que alcance USD 1.141.4 millones para 2032.

En 2024, el valor de mercado en América del Norte era de USD 261.5 millones.

Se espera que el mercado exhiba una CAGR de 3.51% durante el período de pronóstico de 2025-2032.

El segmento de defensa lideró el mercado por aplicación.

El aumento de los presupuestos de defensa para conducir al crecimiento sustancial del mercado.

Las principales empresas como Thales Group, Lockheed Martin Corporation y L3harris Technologies, Inc., dominan el mercado.

América del Norte posee la mayor parte del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.