Tamaño del mercado de sistemas de encendido de aeronaves, participación y análisis de la industria, por tipo de aeronave (aviones de ala fija, aviones de ala giratoria y vehículos aéreos no tripulados (UAV)), por tipo de motor (motor turbohélice, motor turbofan, motor turborreactor y motor de pistón), por tipo de sistema (encendido eléctrico y encendido por magneto), por componente (cables de encendido, encendedores, bujías, excitadores y otros) y pronóstico regional. 2026-2034

Tamaño del mercado del sistema de encendido de aeronaves y descripción general de la industria

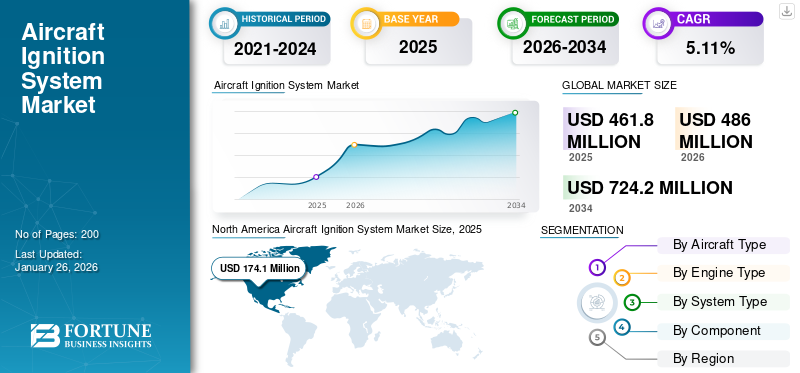

El tamaño del mercado mundial de sistemas de encendido de aviones se valoró en USD461.80millones en 2025 y se prevé que crezca de USD486.00millones en 2026 a USD724.20millones para 2034, exhibiendo una CAGR de5,11%durante el período de pronóstico. América del Norte dominó el mercado global con una participación del37,70%en 2025.

La demanda de sistemas de encendido de aviones se ve impulsada por la expansión de las flotas de aviación comercial y general, el aumento de los viajes aéreos y un enfoque cada vez mayor en la eficiencia y confiabilidad de los motores. Los aviones propulsados por turbofan y los sistemas de encendido eléctrico lideran el mercado debido a su alto rendimiento y durabilidad. El mercado de repuestos sigue siendo dominante, ya que las actividades de MRO y las revisiones rutinarias de los motores mantienen una demanda continua de reemplazo de encendedores,bujíasy excitadores. Los avances tecnológicos, incluidos diseños livianos, controles de encendido de estado sólido y sistemas de diagnóstico digital, mejoran aún más la adopción, garantizando la estabilidad a largo plazo del mercado en plataformas de aviación civil, militar y no tripulada.

Empresas líderes como Champion Aerospace, Tempest Aero Group y Hartzell Engine Technologies anclan el mercado con amplias carteras de productos y confiabilidad certificada. TransDigm Group desempeña un papel fundamental a través de la integración de componentes y el alcance global del mercado de posventa. Electroair, SureFly y G3i avanzan en los sistemas de conversión de encendido electrónico, mejorando el rendimiento y la eficiencia del combustible. Aero Accessories, Air Power Inc. y Sky Dynamics atienden necesidades especializadas de MRO y modernización, brindando soporte tanto a los canales OEM como al mercado de posventa. En conjunto, estos actores impulsan la competencia, la confiabilidad y el progreso tecnológico en el diseño de sistemas de encendido en todo el mundo.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SISTEMA DE ENCENDIDO DE AERONAVES

La tendencia de integrar tecnologías de encendido digital y de estado sólido está ganando terreno

El mercado está presenciando un cambio sustancial hacia sistemas de encendido digitales, de estado sólido y controlados electrónicamente que mejoran la confiabilidad del motor, reducen el mantenimiento y mejoran la eficiencia del combustible. Los sistemas tradicionales basados en magneto están siendo reemplazados por soluciones de encendido electrónico que brindan un rendimiento de chispa constante en altitudes y temperaturas variables. Los fabricantes están integrando interfaces FADEC (control digital del motor con autoridad total) y sensores de diagnóstico, lo que permite la supervisión del rendimiento en tiempo real y el mantenimiento predictivo. El impulso a los componentes livianos y los métodos de fabricación aditiva también está remodelando la producción, reduciendo los costos y mejorando la durabilidad. Además, los programas de aviación híbrida, eléctrica y sostenible están influyendo en las prioridades de diseño, haciendo hincapié en los sistemas de encendido optimizados para la flexibilidad del combustible y la estabilidad de la combustión. El aumento de las entregas de aviones, la modernización de la flota y la mayor vida útil de los motores están acelerando el cambio hacia soluciones de encendido más inteligentes y de alta eficiencia. Esta tendencia refleja el movimiento más amplio de la industria hacia la digitalización, la sostenibilidad y la optimización del ciclo de vida en los sectores de la aviación comercial y general.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento de las tasas de producción de aeronaves y revisión de motores para impulsar el crecimiento del mercado

El crecimiento del mercado de sistemas de encendido de aviones está impulsado principalmente por el aumento de las entregas de aviones y los ciclos de revisión de motores en los sectores de aviación comercial, empresarial y general. Los aumentos de la producción OEM por parte de Airbus y Boeing, combinados con la expansión de flotas de Embraer y fabricantes de aviones regionales, impulsan directamente las instalaciones de sistemas de encendido. Al mismo tiempo, un aumento en las visitas a los talleres de motores, en particular para los motores CFM LEAP y Pratt & Whitney GTF, ha intensificado la demanda de encendedores, excitadores y cables en el mercado de repuestos. La fuerte demanda de pasajeros, las horas de vuelo sostenidas y la sólida actividad de la aviación general en los EE. UU. también refuerzan el reemplazo continuo de componentes. Por el lado de la oferta, los fabricantes están desarrollando sistemas de encendido duraderos y de alta energía que reducen los riesgos de fallas de encendido y mejoran la eficiencia de la combustión, alineándose con los objetivos de reducción del consumo de combustible de la industria de la aviación. Además, los programas de aviación de defensa y el aumento de los vehículos aéreos no tripulados que utilizan pequeños motores de turbina contribuyen al impulso del crecimiento. Juntos, estos factores crean un entorno de demanda estable, lo que hace que los sistemas de encendido sean un factor vital para la confiabilidad operativa de las aeronaves.

RESTRICCIONES DEL MERCADO

La complejidad regulatoria y los altos costos de certificación pueden obstaculizar el crecimiento del mercado

A pesar del impulso positivo, el mercado enfrenta restricciones ligadas a estrictos procesos de certificación, altos costos de I+D y largos ciclos de calificación para componentes aeroespaciales. Las regulaciones de la FAA y la EASA exigen pruebas rigurosas de la confiabilidad del sistema de encendido, la compatibilidad con EMI y el cumplimiento ambiental, lo que extiende los plazos de desarrollo de productos. Las empresas más pequeñas enfrentan barreras para obtener aprobaciones para nuevos diseños o modernizaciones, lo que limita la velocidad de la innovación. Además, los costos volátiles de las materias primas, especialmente para las aleaciones de alta temperatura ytitanioutilizado en encendedores, aumenta los gastos de producción. Las interrupciones de la cadena de suministro, especialmente durante las crisis globales, afectan la entrega oportuna de los componentes y la disponibilidad del mercado de repuestos. Los retrasos en los OEM de aviones, como la reducción de la producción de Boeing en 2023-2024, también influyen en las fluctuaciones de la demanda de sistemas de encendido. Además, el lento ritmo de certificación de aeronaves eléctricas e híbridas reduce la adopción a corto plazo de soluciones de encendido avanzadas. Juntos, estos factores restringen la agilidad y la rentabilidad del mercado, especialmente para los proveedores más pequeños que compiten con grandes grupos aeroespaciales de primer nivel con una infraestructura de cumplimiento establecida.

OPORTUNIDADES DE MERCADO

La ampliación de la modernización de la flota y el potencial del mercado de posventa acentúa las oportunidades de mercado

Una oportunidad clave en el mercado de sistemas de encendido de aviones reside en la modernización de la flota y el creciente sector del mercado de posventa. Dado que el tráfico aéreo comercial supera los niveles previos a la pandemia, los operadores están actualizando los motores más antiguos con sistemas de encendido digital para mejorar la eficiencia y reducir las emisiones. Además, los mercados emergentes de Asia Pacífico, Medio Oriente y América Latina están ampliando sus flotas, impulsando nuevas instalaciones OEM. El aumento de los centros de MRO en India, Singapur y los Emiratos Árabes Unidos amplifica aún más la demanda de servicios. En la aviación general, la tendencia hacia mejoras en el encendido electrónico, liderada por sistemas certificados por la FAA de Electroair y SureFly, ofrece un crecimiento sostenido de los ingresos. A medida que los objetivos de sostenibilidad se endurezcan y los motores de próxima generación entren en servicio, los sistemas de encendido diseñados para combustibles alternativos, sistemas de propulsión híbridos y combustión optimizada desbloquearán nuevas oportunidades tecnológicas y comerciales en todo el mundo.

DESAFÍOS DEL MERCADO

La transición a sistemas de propulsión híbridos-eléctricos y alternativos son los principales obstáculos en el mercado

Un desafío importante para el crecimiento del mercado de sistemas de encendido de aeronaves es la adaptación a las tecnologías de propulsión emergentes, incluidas las híbridas-eléctricas,hidrógenoy aviones totalmente eléctricos, que requieren componentes de encendido tradicionales mínimos o nulos. A medida que la aviación sostenible gana terreno, los fabricantes de equipos originales de motores están rediseñando las arquitecturas de combustión, reduciendo así la demanda a largo plazo de hardware de encendido convencional. El uso cada vez mayor de sustitutos de la ignición de estado sólido y de la combustión asistida por plasma introduce incertidumbre técnica para los proveedores existentes. Al mismo tiempo, mantener la compatibilidad con los biocombustibles, los combustibles sintéticos y las cámaras de combustión de mayor presión requiere rediseñar los parámetros y materiales de ignición. Además, la competencia global de proveedores de bajo costo, las limitaciones de propiedad intelectual y la integración de sistemas digitales de monitoreo de la salud plantean importantes obstáculos tecnológicos y estratégicos. El desafío radica en equilibrar la inversión en innovación con la preparación para el mercado, desarrollando sistemas que sigan siendo relevantes en plataformas de propulsión tanto convencionales como alternativas. Abordar con éxito estos cambios determinará qué actores mantendrán el liderazgo en el ecosistema energético aeroespacial en evolución.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de aeronave

La creciente actividad aérea sostiene la demanda de sistemas de encendido de aeronaves de ala fija

Por tipo de avión, el mercado se segmenta en aviones de ala fija, aviones de ala giratoria y vehículos aéreos no tripulados (UAV).

En 2025, se prevé que el segmento de aviones de ala fija capte el mercado más grande con una participación del 75,36%. en 2026, ya que domina el número de flotas y las entregas de motores a nivel mundial, lo que sustenta una alta demanda de sistemas de encendido. El creciente tráfico aéreo, el uso activo de la aviación general y el reemplazo continuo de componentes de encendido en aviones comerciales y de negocios impulsan ventas constantes. Los programas de modernización de flotas y mayores tasas de utilización de motores refuerzan aún más la demanda del mercado de repuestos de soluciones de encendido confiables.

Se espera que el segmento de vehículos aéreos no tripulados (UAV) crezca a una tasa compuesta anual del 7,0% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de motor

La expansión de las flotas comerciales aumenta los requisitos de encendido de los motores turbofan

El segmento de tipos de motores se clasifica en motores turbohélice, motores turbofan, motores turborreactores y motores de pistón.

En 2025, se prevé que el segmento de motores turbofan domine con una participación del 46,04%. en 2026, capturando la mayor cuota de mercado. Los motores turbofan impulsan la mayoría de los aviones de fuselaje estrecho y ancho, lo que los convierte en los mayores consumidores de componentes de encendido. El fuerte crecimiento de pasajeros, la expansión de la flota aérea y el aumento de las operaciones de larga distancia elevan el uso de encendedores y excitadores. El creciente volumen de visitas a talleres y las mejoras en la durabilidad de los motores LEAP y GTF amplifican la demanda de encendido en el mercado de repuestos a nivel mundial.

Se espera que el segmento de motores turbohélice crezca a una tasa compuesta anual del 4,7% durante el período previsto.

Por tipo de sistema

El cambio hacia sistemas eficientes y confiables impulsa la adopción del encendido eléctrico

Por tipo de sistema, el mercado se divide en encendido eléctrico y encendido por magneto.

El segmento de encendido eléctrico mantuvo la posición de liderazgo en 2025 y mantendrá su posición en 2026 con una participación del 66,36% en 2026. Los sistemas de encendido eléctrico están reemplazando a los tipos magnéticos heredados debido a su confiabilidad superior, mantenimiento reducido y compatibilidad con controles digitales del motor. A medida que los motores de turbina dominan la producción de nuevos aviones, aumenta la demanda de encendido eléctrico. Los OEM prefieren estos sistemas para optimizar el rendimiento, mientras que los operadores de MRO se benefician de una vida útil mejorada y procedimientos de servicio simplificados.

Se espera que el segmento de encendido por magneto crezca a una tasa compuesta anual del 4,8% durante el período previsto.

Por componente

Los ciclos de mantenimiento frecuentes mantienen una alta demanda de bujías

Por componentes, el mercado se clasifica en cables de encendido, encendedores, bujías, excitadores y otros.

En 2025, se prevé que el segmento de bujías alcance el mayor mercado con una participación del 33,78%. en 2026. Las bujías siguen siendo consumibles esenciales en los aviones con motor de pistón, lo que genera una demanda constante en el mercado de repuestos. Los sectores de aviación general y entrenamiento de vuelo generan necesidades de reemplazo frecuentes, generalmente cada 400 a 500 horas de vuelo. A pesar de los bajos costos unitarios, las altas frecuencias de reemplazo y las amplias flotas de pistones activos, las ventas de bujías siguen siendo sólidas en América del Norte y Europa.

Se espera que el segmento de encendedores crezca a una tasa compuesta anual del 5,9% durante el período previsto.

PERSPECTIVAS REGIONALES DEL SISTEMA DE ENCENDIDO DE AERONAVES

En términos geográficos, el mercado se divide en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Aircraft Ignition System Market Size, 2025 (USD Million) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte generó 174,1 millones de dólares, lo que contribuyó con el 37,70% a los ingresos del mercado global, y se prevé que crezca a 183,2 millones de dólares en 2026. El fuerte crecimiento de la región está impulsado por una amplia flota de aviación general y aviones de negocios, una alta intensidad de MRO y el reemplazo constante de bujías, magnetos y encendedores de turbinas. El mercado estadounidense domina con grandes flotas instaladas y una fuerte recuperación de la actividad de vuelo, lo que mantiene ventas constantes de componentes de encendido en los segmentos de pistones y turbinas.

En 2026, se estima que el mercado estadounidense alcanzará el dólar150,7millones, ya que es el mercado individual más grande para sistemas de encendido de aeronaves, respaldado por extensas flotas de aviación general y defensa, sólidas operaciones comerciales e infraestructura madura de MRO. La demanda del país está respaldada por ciclos frecuentes de reemplazo de componentes, una fuerte actividad en el mercado de posventa y la modernización continua de las tecnologías de encendido en plataformas de motores de turbina y de pistón.

Europa

La tasa de crecimiento proyectada de Europa para el período previsto es del 5,0%, manteniendo al mismo tiempo un tamaño de mercado de USD128millones en 2025, lo que representa el 27,71 % de la industria mundial, y se espera que alcance los 134,4 millones de dólares en 2026. La sólida demanda de la región refleja la utilización sostenida de las aerolíneas, sólidas operaciones de motores turbofan y un enfoque renovado en la actividad de la aviación general en Alemania, Francia y el Reino Unido. Los centros regionales de MRO, como Lufthansa Technik y Safran, mantienen volúmenes de reparación estables. El crecimiento moderado de Europa es constante a medida que los proyectos de aviación ecológica modernizan gradualmente las tecnologías de encendido y la eficiencia de la flota. El mercado de sistemas de encendido de aviones del Reino Unido está valorado en 24,1 millones de dólares para 2026, mientras que el mercado de sistemas de encendido de aviones de Alemania está valorado en 25,5 millones de dólares para 2026.

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 138,2 millones de dólares en 2025, capturando el 29,92% de la cuota de mercado mundial, y se prevé que alcance los 146,2 millones de dólares en 2026, a medida que la demanda de productos se acelere por la expansión de las flotas comerciales en China e India, la fuerte recuperación de los vuelos nacionales y las entregas de nuevos aviones propulsados por turbinas. La capacidad local de MRO en Singapur, Malasia e India está aumentando rápidamente, respaldando los ciclos de reemplazo y revisión de componentes de encendido a medida que la región lidera el crecimiento global de pasajeros y flotas. Se prevé que el mercado de sistemas de ignición de aviones de Japón esté valorado en 15,7 millones de dólares para 2026, el mercado de sistemas de ignición de aviones de China esté valorado en 52,3 millones de dólares para 2026 y el mercado de sistemas de ignición de aviones de la India esté valorado en 18,6 millones de dólares para 2026.

resto del mundo

El mercado del resto del mundo estaba valorado en 21,6 millones de dólares en 2025, capturando el 4,67% de los ingresos globales, y se estima que alcanzará los 22,2 millones de dólares en 2026. El resto del mercado mundial se beneficia de la expansión de flotas en el Medio Oriente, así como del crecimiento emergente en América Latina y África. El aumento de las entregas de aviones, el aumento de los viajes aéreos y la inversión en centros regionales de MRO aumentan la demanda de sistemas de encendido, especialmente para motores turbofan que operan en entornos de alta temperatura y alto ciclo típicos de estas regiones.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

La innovación, la certificación y el alcance en el mercado de posventa impulsan el liderazgo entre los actores clave

Los actores clave dominan la cuota de mercado de sistemas de encendido de aeronaves combinando confiabilidad certificada, innovación y cobertura de servicio global. Champion Aerospace, Tempest Aero Group y Hartzell Engine Technologies lideran con componentes de encendido aprobados por la FAA y sólidas asociaciones con OEM. TransDigm Group se destaca por sus carteras de productos integradas y redes de distribución global. Empresas emergentes como Electroair, SureFly y G3i ganan terreno a través de kits de conversión de encendido digital que mejoran la eficiencia del combustible y reducen los intervalos de mantenimiento. Mientras tanto, Aero Accessories, Air Power Inc. y Sky Dynamics fortalecen el soporte posventa con soluciones de reparación, revisión y reemplazo, garantizando colectivamente la disponibilidad del producto, el cumplimiento y los avances tecnológicos en todo el sector de la aviación.

LISTA DE EMPRESAS CLAVE DE SISTEMA DE ENCENDIDO DE AERONAVES PERFILADAS

- Accesorios Aero (EE. UU.)

- Air Power Inc.(A NOSOTROS.)

- Campeón aeroespacial(A NOSOTROS.)

- electroaire(A NOSOTROS.)

- G3i (Sistemas de encendido de aviación general) (EE. UU.)

- Tecnologías de motores Hartzell(A NOSOTROS.)

- Sky Dynamics (EE. UU.)

- SeguroFly(A NOSOTROS.)

- Tempest Aero Group (EE. UU.)

- Grupo TransDigm (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- julio 2025 –Textron Aviation anunció que su avión de entrenamiento insignia, el Cessna Skyhawk, ahora está equipado con un sistema de encendido electrónico dual (EIS dual). Esta actualización mejora la eficiencia del mantenimiento, el rendimiento y la confiabilidad operativa general de la aeronave. El avanzado sistema de encendido electrónico dual Lycoming es ahora una característica estándar en todos los modelos Cessna Skyhawk fabricados recientemente.

- julio 2025 –Piper Aircraft, Inc. presentó el nuevo Piper Seminole DX, una variante con motor diésel del PA-44 Seminole. El avión está equipado con el motor DHK4A180 certificado por la FAA de DeltaHawk, un motor de encendido por compresión de combustible pesado de 180 caballos de fuerza. El Seminole DX es el resultado de una asociación exitosa entre Piper Aircraft y DeltaHawk, anunciada por primera vez a principios de 2024, y que marca un paso significativo hacia soluciones de aviones de entrenamiento más eficientes y sostenibles.

- febrero 2025 –En la feria Aero India de Bengaluru, Safran Aircraft Engines, líder en Franciamotor de aviónfabricante, firmó un contrato con Hindustan Aeronautics Limited (HAL), la principal empresa aeroespacial de la India. Según el acuerdo, HAL producirá componentes forjados para turbinas para los motores LEAP de Safran, fortaleciendo la asociación industrial entre las dos empresas y respaldando la creciente demanda de sistemas de propulsión de aviones de próxima generación.

- enero 2024 –La startup suiza Sirius Aviation AG presentó el Sirius Jet, el primer avión de despegue y aterrizaje vertical (VTOL) propulsado por hidrógeno del mundo. Desarrollado en colaboración con Designworks de BMW y el Grupo Sauber, el Sirius Jet representa un gran avance en la aviación sostenible. El avión combina diseño de vanguardia, seguridad y tecnología ecológica, lo que subraya el compromiso de Sirius Aviation con la innovación y el avance de los vuelos sin emisiones.

- Mayo 2023 –PBS ha lanzado una variante de encendido pirotécnico de su motor de turbina PBS TJ150, que es un avance con respecto al modelo TJ100. Esta versión actualizada incorpora un mecanismo de arranque de encendido pirotécnico que permite arranques en vuelo a velocidades que alcanzan hasta 0,8 Mach. A diferencia de los sistemas de encendido por bujía convencionales en las cámaras de combustión de turbinas de gas, que enfrentan dificultades con mezclas pobres en combustible, ambientes turbulentos y reencendidos a gran altitud, el innovador sistema pirotécnico aborda estos problemas utilizando materiales pirotécnicos especializados para garantizar un encendido confiable en condiciones difíciles.

COBERTURA DEL INFORME

El informe de investigación de mercado de sistemas de ignición de aviones ofrece un análisis completo que describe las empresas líderes, los segmentos de productos y las aplicaciones principales dentro del sector. También enfatiza las tendencias clave del mercado y los avances significativos que dan forma a la industria. Además, el informe examina varios factores que han impulsado la expansión del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de5,11%de 2026-2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de aeronave · Aeronaves de ala fija · Aviones de ala giratoria · Vehículo aéreo no tripulado (UAV) |

|

Por tipo de motor · Motor turbohélice · Motor turbofan · Motor turborreactor · Motor de pistón |

|

|

Por Tipo de sistema · Encendido eléctrico · Encendido por magneto |

|

|

Por componente · Cables de encendido · Encendedores · Bujías · Excitadores · Otros |

|

|

Por geografía · Norteamérica (por tipo de aeronave, tipo de motor, tipo de sistema y componente) o EE. UU. (por tipo de aeronave) o Canadá (por tipo de aeronave) · Europa (por tipo de aeronave, tipo de motor, tipo de sistema y componente) o Reino Unido (por tipo de aeronave) o Alemania (por tipo de aeronave) o Francia (por tipo de aeronave) o Rusia (por tipo de aeronave) o Resto de Europa (Por tipo de aeronave) · Asia Pacífico (por tipo de aeronave, tipo de motor, tipo de sistema y componente) o China (por tipo de aeronave) o Japón (por tipo de aeronave) o India (por tipo de aeronave) o Resto de Asia Pacífico (por tipo de aeronave) · Resto del mundo (por tipo de aeronave, tipo de motor, tipo de sistema y componente) o Medio Oriente y África (por tipo de aeronave) o América Latina (por tipo de aeronave) |

Preguntas frecuentes

Fortune Business Insights dice que el valor de mercado se situó en 486,00 millones de dólares en 2026 y se estima que alcanzará los 724,20 millones de dólares en 2034.

El mercado está creciendo a una tasa compuesta anual del 5,11% durante el período de proyección.

Las bujías son el componente líder del mercado global.

El segmento de aviones de ala fija lidera el mercado mundial.

Aero Accessories (EE.UU.), Air Power Inc. (EE.UU.), Champion Aerospace (EE.UU.), Electroair (EE.UU.), G3i (General Aviation Ignition Systems) (EE.UU.) son algunas de las empresas líderes.

Se prevé que América del Norte alcance la mayor participación del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.