Tamaño del mercado del sistema de secuenciación de aeronaves, participación y análisis de la industria, por tipo de sistema (secuenciación de llegadas (AMAN/XMAN), secuenciación de salidas (DMAN), suites integradas de llegadas/salidas y secuenciación basada en servicios en la nube), por solución (software y servicio), por tipo de aeropuerto (aeropuertos centrales globales, aeropuertos de O&D punto a punto, aeropuertos regionales/remotos y emergentes, y otros), por aplicación (capacidad de pista y optimización del rendimiento, Protección de puntualidad y puntualidad (OTP), consumo de combus

Tamaño del mercado del sistema de secuenciación de aeronaves y perspectivas futuras

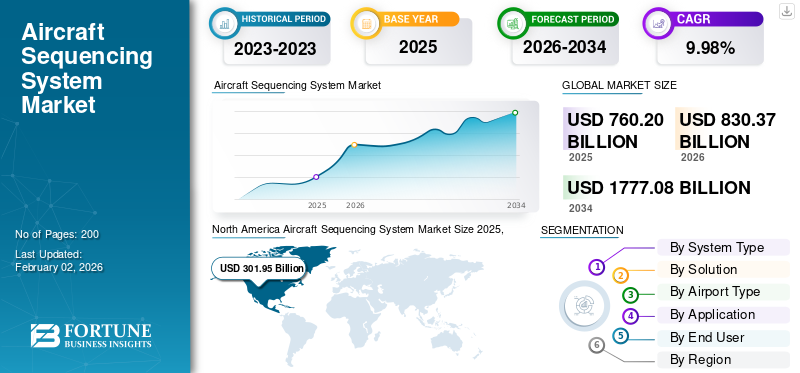

El tamaño del mercado mundial del sistema de secuenciación de aeronaves se valoró en 760,20 millones de dólares en 2025. Se prevé que el mercado crezca de 830,37 millones de dólares en 2026 a 1777,08 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,98% durante el período previsto. América del Norte dominó el mercado de sistemas de secuenciación de aviones con una cuota de mercado del 39,61% en 2025.

El mercado del Sistema de secuenciación de aeronaves (ASS) cubre herramientas digitales como AMAN, DMAN y administradores A/D integrados que calculan y optimizan el orden y el tiempo de los vuelos de llegada y salida. Gracias a esto, los controladores pueden utilizar la capacidad de las pistas y del espacio aéreo de forma más segura y eficiente. Estos sistemas incorporan planes de vuelo, vigilancia (Radar/ADS-B), ranuras de red y datos de aeropuertos, y genera tiempos objetivo y muestra secuencias en líneas de tiempo del controlador o HMI. Estos suelen estar estrechamente relacionados con el A-CDM y la gestión de superficies.

Los actores clave incluyen Thales, Indra, Leonardo, Saab, Frequentis, DFS Aviation Services y SITA. Estas empresas se centran en implementar AMAN/DMAN integrado y soluciones habilitadas en la nube en toda Europa y otros centros de alta densidad.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE SISTEMA DE SECUENCIACIÓN DE AERONAVES

- Tamaño del mercado en 2025: 760,20 millones de dólares

- Tamaño del mercado en 2026: 830,37 millones de dólares

- Tamaño del mercado previsto para 2034: 1.777,08 millones de dólares

- CAGR: 9,98% de 2026 a 2034

- América del Norte dominó el mercado de sistemas de secuenciación de aviones con una participación del 39,61% en 2025.

- Las suites integradas de llegada/salida lideraron el mercado por tipo de sistema en 2025.

- Los proveedores de servicios de navegación aérea (ANSP) dominaron el mercado por usuario final en 2025.

América del norte

América del Norte generó USD 301,95 millones en 2025 y mantuvo la posición de liderazgo regional.

Europa

Se prevé que el mercado europeo alcance los 159,31 millones de dólares en 2026.

Asia Pacífico

Región de Asia Pacífico de más rápido crecimiento con una CAGR del 10,70% durante el período previsto.

A NOSOTROS.

Se prevé que el mercado de sistemas de secuenciación de aeronaves alcance los 200,64 millones de dólares en 2026.

Japón

Se prevé que el mercado de sistemas de secuenciación de aeronaves alcance los 34,79 millones de dólares en 2026.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El aumento del tráfico aéreo y la automatización impulsan la demanda de sistemas de secuenciación inteligentes

El aumento significativo del tráfico aéreo mundial en los sectores comercial y militar ha creado una gran demanda de sistemas avanzados de secuenciación de aeronaves que mejoren la seguridad y la eficiencia. Los aeropuertos contemporáneos enfrentan limitaciones de capacidad, lo que lleva a los operadores a implementar soluciones de secuenciación automatizadas para una programación precisa y una menor congestión. La automatización, con la ayuda de la inteligencia artificial y el análisis de datos, permite una mejor coordinación entre varias aeronaves durante el despegue y el aterrizaje, reduciendo así las posibilidades de error humano. Además, la creciente necesidad de prácticas de aviación sostenibles alienta a las aerolíneas a utilizar sistemas de secuenciación que mejoren la eficiencia del combustible y reduzcan el tiempo de rodaje, mejorando así el desempeño tanto ambiental como operativo.

RESTRICCIONES DEL MERCADO

Los altos costos de integración y la complejidad del sistema pueden limitar la adopción generalizada

Las tecnologías de secuenciación de aeronaves mejoran la eficiencia operativa; sin embargo, sus altos costos de implementación e integración siguen siendo una limitación importante. Muchas plataformas heredadas requieren actualizaciones de hardware y software, lo que exige interfaces personalizadas con la aviónica existente. Las aerolíneas y los operadores de defensa más pequeños dudan debido al incierto retorno de la inversión y a los complejos requisitos de certificación. Los problemas de interoperabilidad entre los sistemas de gestión del tráfico civiles y militares también ralentizan la adopción. Además, la falta de protocolos de comunicación estandarizados en varias regiones de control del tráfico aéreo dificulta el despliegue a gran escala, creando obstáculos para la armonización global a pesar de los evidentes beneficios operativos.

OPORTUNIDADES DE MERCADO

Movilidad aérea de próxima generación y aeropuertos inteligentes para crear oportunidades de mercado

El auge de la movilidad aérea urbana (UAM), los aviones autónomos y las iniciativas de aeropuertos inteligentes presenta una oportunidad para los sistemas de secuenciación de próxima generación. Estas tecnologías requieren herramientas dinámicas de coordinación del espacio aéreo que puedan gestionar el tráfico de alta densidad y baja altitud y tipos de vehículos mixtos. Aeropuertos que invierten en infraestructura de gemelos digitales.aprendizaje automáticoy el análisis predictivo buscan software de secuenciación adaptativa para mejorar el rendimiento y el flujo de pasajeros. La perfecta integración con plataformas de gestión del tráfico aéreo basadas en la nube y la informática distribuida también abre oportunidades para operaciones escalables y transfronterizas. A medida que las autoridades de aviación mundial se centran en las actividades de modernización, los proveedores que proporcionen sistemas de secuenciación modulares e interoperables captarán una importante cuota de mercado de sistemas de secuenciación de aeronaves.

TENDENCIAS DEL MERCADO DE SISTEMA DE SECUENCIACIÓN DE AERONAVES

Los sistemas de secuenciación colaborativos e impulsados por IA transforman la gestión del tráfico aéreo

El mercado está cambiando hacia soluciones basadas en datos y habilitadas por IA que son capaces de programación adaptativa y toma de decisiones en tiempo real, impulsadas por la creciente demanda de una gestión eficiente del tráfico aéreo. Algoritmos avanzados analizan factores como el clima, el tipo de aeronave y la configuración de la pista para optimizar dinámicamente la secuencia. La toma de decisiones colaborativa (CDM) está ganando terreno entre aeropuertos, aerolíneas y agencias de control del tráfico aéreo, lo que permite un conocimiento situacional compartido. La integración de la navegación por satélite y la comunicación 5G respalda aún más la secuenciación predictiva, reduciendo así los retrasos y el consumo de combustible. Estas innovaciones señalan una evolución de sistemas basados en reglas a plataformas inteligentes de autoaprendizaje que mejoran la eficiencia y seguridad general del espacio aéreo.

Descargar muestra gratuita para conocer más sobre este informe.

DESAFÍOS DEL MERCADO

La compleja integración del espacio aéreo y las barreras de coordinación en tiempo real crean desafíos en el mercado

Uno de los principales desafíos del mercado es la integración de diversos tipos de aeronaves y flujos de tráfico dentro de un espacio aéreo global cada vez más congestionado. La coordinación de aeronaves tripuladas, no tripuladas y comerciales en tiempo real exige una interoperabilidad avanzada entre los sistemas de control de tráfico aéreo, los sistemas a bordo y las redes de comunicación por satélite. Las variaciones en las políticas regionales de gestión del tráfico aéreo y la infraestructura heredada crean cuellos de botella que limitan la sincronización y la escalabilidad. Además, garantizar una latencia y confiabilidad ultrabajas durante operaciones de gran volumen sigue siendo difícil, ya que incluso breves retrasos en las comunicaciones o inconsistencias en los datos pueden alterar la precisión de la secuencia y comprometer la seguridad general del vuelo.

Análisis de segmentación

Por tipo de sistema

Mayor enfoque en la secuenciación coordinada de pistas para impulsar el crecimiento del segmento de suites integradas de llegadas y salidas

Según el tipo de sistema, el mercado se clasifica en secuenciación de llegadas (AMAN/XMAN), secuenciación de salidas (DMAN), suites integradas de llegadas/salidas y secuenciación basada en servicios en la nube.

El segmento de suites integradas de llegadas y salidas dominó el mercado en 2025. El crecimiento de este segmento está impulsado por la necesidad de gestionar las llegadas y salidas como un solo flujo, lo que permite a los centros liberar capacidad adicional de pistas y reducir los retrasos que las herramientas independientes AMAN o DMAN no pueden abordar por completo.

Se espera que el segmento de secuenciación basado en servicios en la nube crezca a la CAGR más alta del 7,55% durante el período previsto.

Por solución

Inversiones crecientes en software avanzado de predicción y optimización para impulsar el crecimiento del segmento de software

En términos de soluciones, el mercado se divide en software y servicios.

El segmento de software capturó la mayor participación del mercado en 2025. El segmento crece a medida queaeropuertosy los sistemas de control del tráfico aéreo, junto con los proveedores de servicios de navegación aérea (ANSP), gastan más en motores de optimización, predicción basada en inteligencia artificial y complementos modulares.

Se espera que el segmento de servicios crezca a la CAGR más alta del 6,40% durante el período previsto.

Por tipo de aeropuerto

La creciente complejidad del tráfico aéreo y las necesidades de secuenciación impulsan la expansión del segmento de aeropuertos centrales globales

Según el tipo de aeropuerto, el mercado se segmenta en aeropuertos centrales globales, aeropuertos de O&D punto a punto, aeropuertos regionales/remotos y emergentes, y otros.

El segmento de aeropuertos centrales globales mantuvo la posición dominante en 2025. El crecimiento de este segmento está impulsado por mayores actividades de inversión debido al aumento del tráfico aéreo y las flotas de aviones mixtas, lo que hace que la secuenciación sea esencial para mantener el flujo de tráfico.

El segmento de aeropuertos de O&D punto a punto florecerá y crecerá a una tasa compuesta anual del 7,17% durante el período previsto.

Por aplicación

Creciente enfoque en mejorar el rendimiento de las pistas para impulsar el crecimiento del segmento de optimización del rendimiento y la capacidad de las pistas

Según la aplicación, el mercado se segmenta en capacidad de pista y optimización del rendimiento, puntualidad y protección del rendimiento puntual (OTP), consumo de combustible y reducción de emisiones de CO₂, y gestión de interrupciones y resiliencia operativa.

El segmento de optimización de la capacidad y el rendimiento de las pistas mantuvo la posición dominante en 2025. Este segmento crece a medida que los operadores dependen de métodos de secuenciación para lograr movimientos más seguros por hora desde la infraestructura existente, después de alcanzar severos límites físicos en la construcción de nuevas pistas.

El segmento de gestión de disrupciones y resiliencia operativa será testigo de una tasa de crecimiento del 6,47% durante el período previsto.

Por usuario final

Prioridades nacionales de modernización de la gestión del tránsito aéreo (ATM) para fortalecer el crecimiento segmentario de los proveedores de servicios de navegación aérea

Según el usuario final, el mercado se segmenta en proveedores de servicios de navegación aérea, operadores de aeropuertos y bases aéreas militares/de defensa.

El segmento de proveedores de servicios de navegación aérea (ANSP) dominó el mercado en 2025. El crecimiento del segmento está impulsado por mayores inversiones nacionales y programas de modernización por parte de los proveedores de servicios de navegación aérea, que priorizan la automatización de las torres de control para operaciones seguras y eficientes.

El segmento de operadores aeroportuarios será testigo de una tasa de crecimiento del 7,09% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Perspectivas regionales del mercado del sistema de secuenciación de aeronaves

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

América del Norte tuvo la participación dominante en 2024, valorada en 277,70 millones de dólares. Mantuvo su posición de liderazgo en 2025, con un valor de USD 301,95 millones. La región domina el mercado de sistemas de secuenciación de aeronaves y se prevé que crecerá debido a la densidad de tráfico sostenida en los principales centros y la modernización en curso de los cajeros automáticos. En EE. UU., la demanda del producto está respaldada por aerolíneas y ANSP que buscan reducir el consumo de combustible y mejorar la puntualidad utilizando AMAN/DMA integrado. En 2026, se estima que el mercado estadounidense alcanzará los 200,64 millones de dólares.

North America Aircraft Sequencing System Market Size 2025,(USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa y Asia Pacífico

Se prevé que regiones como Europa y Asia Pacífico sean testigos de un notable crecimiento del mercado de sistemas de secuenciación de aviones en los próximos años. Durante el período previsto, se prevé que el mercado de Asia Pacífico registre una tasa de crecimiento del 10,70%, que es la más alta entre todas las regiones. Es el de más rápido crecimiento, debido a la rápida expansión del tráfico aéreo, la agresiva construcción de infraestructura aeroportuaria y la necesidad de incorporar nuevos centros directamente a arquitecturas de secuenciación y torres digitales modernas. Con el respaldo de estos factores, se prevé que China registre una valoración de 73,71 millones de dólares, Japón registre 34,79 millones de dólares y la India registre 58,05 millones de dólares en 2026. Después de Asia Pacífico, se estima que el mercado en Europa alcanzará los 159,31 millones de dólares en 2026. Este crecimiento está impulsado por la necesidad de mejorar la eficiencia operativa en los sistemas de despegue y aterrizaje, optimizar el tráfico aéreo y cumplir objetivos de sostenibilidad. En la región, se prevé que el Reino Unido y Alemania alcancen los 52,46 millones de dólares y 43,94 millones de dólares respectivamente en 2026.

Resto del mundo

Se espera que las regiones de Medio Oriente, África y América Latina experimenten un crecimiento constante durante el período previsto. El resto de la región del mundo se está expandiendo debido al aumento de la aviación comercial, donde las principales aerolíneas están adoptando cada vez más tecnologías de secuenciación para optimizar las operaciones y gestionar el flujo de tráfico. Se espera que el mercado de Oriente Medio y África alcance una valoración de 76,54 millones de dólares en 2026. Se espera que el mercado de América Latina alcance un valor de 47,32 millones de dólares en el mismo año.

PAISAJE COMPETITIVO

Actores clave de la industria

Colaboraciones estratégicas e integración de IA para dar forma al panorama competitivo

Este mercado está moderadamente consolidado con unos pocos prime y fuertes especialistas regionales. Los principales contribuyentes al sistema de secuenciación de aeronaves, como Thales Group, Saab AB, Honeywell Aerospace e Indre Sistemas, operan junto con programas respaldados por el gobierno, incluidos Eurocontrol, la iniciativa NextGen de la FAA y la Empresa Conjunta SESAR. Las empresas se están centrando en herramientas de secuenciación adaptativas impulsadas por IA que reducen los retrasos en los taxis y en las pistas y al mismo tiempo aumentan la eficiencia general en la zona de operaciones. Las alianzas de la industria de la aviación con operadores de aeropuertos y proveedores de servicios de navegación permiten demostraciones de campo, mientras que la producción regional y las mejoras de los sistemas modulares promueven la estandarización en las redes internacionales de tráfico aéreo.

LISTA DE EMPRESAS CLAVE DE SISTEMA DE SECUENCIACIÓN DE AERONAVES PERFILADAS

- Grupo Tales(Francia)

- Indra Sistemas S.A.(España)

- Leonardo SpA (Italia)

- Frequentis AG(Austria)

- Saab AB(Suecia)

- DFS Aviation Services GmbH (Alemania)

- SITA (Suiza)

- NATS Holdings Limited (Reino Unido)

- Honeywell International Inc. (EE. UU.)

- Tecnologías Raytheon (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre 2025: Según el Reglamento del Proyecto Común Uno de la Comisión Europea, la AMAN ampliada debe instalarse dentro de las 180 millas náuticas (333 km o 45 minutos de tiempo de vuelo) de los 20 aeropuertos más transitados de la UE. Esto incluye la coordinación transfronteriza entre centros ATC,control de tráfico aéreo (ATC)protocolos y tecnología auxiliar.

- Julio de 2025: Thales recibió un reconocimiento por la implementación efectiva de una herramienta de espaciamiento de aproximación (AST) en Hong Kong, que minimiza las emisiones de CO2 y el consumo de combustible al optimizar el espaciamiento de llegadas.

- diciembre 2024: Utilizando la Plataforma Digital creada por Indra, EUROCONTROL desplegó con éxito la primera plataforma digital para el control del tráfico aéreo en una nube pública con la ayuda de ATOS y Microsoft. Es una organización civil-militar internacional encargada de ayudar al sector de la aviación europea y designada como Gestor de la Red.

- Junio de 2024:Indra y DFS Aviation Services se asociaron para implementar el sistema de gestión de llegadas AMAN en el Área de Maniobras Terminales (TMA) de Bucarest. Se espera que las actividades de gestión del tráfico aéreo en el área sufran un cambio radical como resultado de este esfuerzo cooperativo, que comprende funciones AMAN de Arrival Manager básicas y mejoradas.

- Marzo de 2024: SITA y DFS Aviation Services (DAS) anunciaron su asociación para crear una solución Arrival Manager (AMAN) y Departure Manager (DMAN). En línea con el Memorando de Cooperación (MoC) de las dos organizaciones, esta alianza estratégica busca transformar a los controladores de tráfico aéreo y mejorar la efectividad operativa en los aeropuertos de todo el mundo.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre los avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria de sistemas de secuenciación de aeronaves y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| Atributos | Detalles |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 9,98% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de sistema, solución, tipo de aeropuerto, aplicación, usuario final y región |

| Por tipo de sistema |

|

| Por solución |

|

| Por tipo de aeropuerto |

|

| Por aplicación |

|

| Por usuario final |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 760,20 millones de dólares en 2025 y se prevé que alcance los 1777,08 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 301,95 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 9,98% durante el período previsto de 2026-2034.

El segmento de suites integradas de llegada/salida lideró el mercado por tipo de sistema en 2025.

El aumento del tráfico aéreo y la automatización son los factores clave que impulsan la demanda de sistemas de secuenciación de aeronaves.

Thales Group (Francia), Indra Sistemas S.A. (España), Leonardo S.p.A. (Italia), Frequentis AG (Austria) y Saab AB (Suecia) son algunos de los principales actores del mercado.

América del Norte dominó el mercado con la mayor participación en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados