Tamaño del mercado de automatización aeroportuaria, participación y análisis de la industria, por clase (Clase A, Clase B y Clase C), por implementación (en las instalaciones, híbrida y en la nube), por operaciones (aeronave, terrestre y terminal), por aplicación (sistemas de manejo de equipaje, procesamiento de pasajeros, sistemas de seguridad, gestión del tráfico aéreo (ATM) y soluciones de TI y asistencia en tierra automatizada), por función (procesamiento e identidad de pasajeros, automatización de equipaje y carga, operaciones en el lado aéreo y A-CDM, seguridad Orquestación de detección,

Tamaño del mercado de automatización aeroportuaria y perspectivas futuras

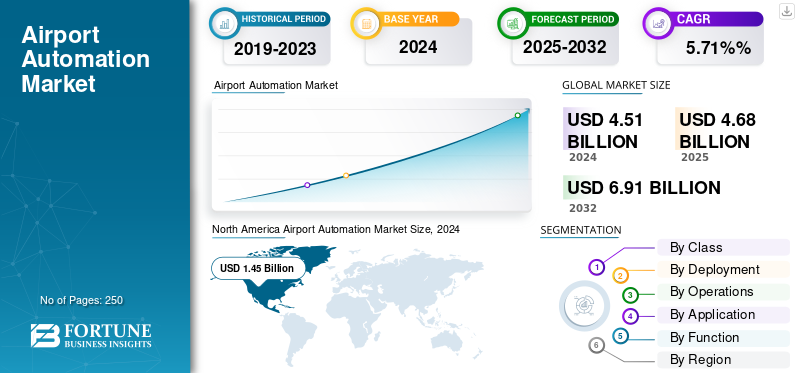

El tamaño del mercado mundial de automatización de aeropuertos se valoró en 4.684,9 millones de dólares en 2025. Se prevé que el mercado crezca de 4.877,9 millones de dólares en el año 2026 a 8.181,50 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,70% durante el período previsto. América del Norte dominó el mercado de automatización aeroportuaria con una cuota de mercado del 32,21% en 2025

La automatización aeroportuaria es la pila integrada de software, controles, dispositivos conectados y servicios de datos que digitaliza las operaciones aeroportuarias de extremo a extremo, cubriendo el procesamiento de pasajeros (autoservicio, puertas electrónicas y biometría), equipaje y carga (controles/WCS, RFID/RTLS y almacenamiento temprano de equipaje), coordinación en la zona de operaciones (A-CDM, AODB, gestión de puestos/puertas/recursos y entradas A-SMGCS), orquestación de controles de seguridad (CT, retorno automatizado de bandejas de equipaje y carriles). control), telemática de rampas y GSE, y optimización terrestre/comercial.

El crecimiento se está acelerando a medida que el volumen de pasajeros se recupera y alcanza un máximo más pronunciado, lo que obliga a un mayor rendimiento sin hormigón nuevo; a medida que la biometría y las plataformas de uso común desbloquean la orquestación de punto de contacto a punto de contacto; a medida que las flotas de inspección se modernizan y pasan a operaciones híbridas de nube perimetral; y a medida que los programas de sostenibilidad (por ejemplo, carga e-GSE, submedición) exigen una mayor integración de OT y ciberresiliencia. Los estándares maduros, como CUPPS/CUSS, ACRIS/AIDX para el intercambio de datos, EUROCONTROL A-CDM para la previsibilidad de los hitos, las directrices ambientales y de seguridad de la OACI/ECAC, e ISA/IEC-62443 para la seguridad de OT, reducen la fricción de integración y eliminan el riesgo de las actualizaciones graduales de las zonas industriales abandonadas.

El panorama competitivo tiene varios niveles: líderes en plataformas y uso común SITA y Amadeus (CUPPS/CUSS, AODB/RMS y A-CDM); especialistas en vigilancia, torres y zonas de operaciones Indra, ADB SAFEGATE, Thales y Saab; los integradores de sistemas de equipaje Vanderlande, BEUMER Group, Siemens Logistics (Körber), Daifuku/Glidepath, Alstef; proveedores de identidad/biometría NEC, IDEMIA, Vision-Box; control de seguridad y orquestación de carriles Leidos, SmithsDetection, OSI Systems (Rapiscan); análisis de flujo de pasajeros como Veovo; e integradores globales/socios de nube (T-Systems, IBM, DXC, Accenture, TCS y Wipro) para integración, MLOps, SOC y servicios administrados. Desde el punto de vista arquitectónico, los programas ganadores combinan el control de borde determinista (PLC/SCADA, decisiones de puerta electrónica y controladores de carril) con análisis de la nube, transmisión de eventos ygemelos digitales, expuesto a través de API a aerolíneas, controladores y agencias fronterizas. Comercialmente, los SLA basados en resultados, los servicios gestionados y los kits modulares minimizan el tiempo de inactividad y distribuyen el gasto de capital, convirtiendo los sistemas de automatización discretos en una plataforma operativa basada en estándares que aumenta la capacidad, la resiliencia y el rendimiento ESG simultáneamente.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE AUTOMATIZACIÓN AEROPORTUARIA

- Tamaño del mercado 2025: USD 4.684,9 millones

- Tamaño del mercado 2026: USD 4.877,9 millones

- Tamaño del mercado previsto para 2034: 8.181,50 millones de dólares

- CAGR: 6,70% de 2026 a 2034

- América del Norte dominó el mercado de automatización aeroportuaria con una participación del 32,21% en 2025.

- Se prevé que la aplicación de procesamiento de pasajeros represente el 26,34% del mercado en 2026.

- Se espera que la implementación híbrida lidere con una participación de mercado del 45,56% en 2026.

América del norte

América del Norte generó 1.508,87 millones de dólares en 2025 y se prevé que alcance los 1.574,34 millones de dólares en 2026.

Europa

Europa representó 1.192,18 millones de dólares en 2025 y se espera que crezca hasta 1.235,84 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico alcanzó los 924,68 millones de dólares en 2025 y se prevé que alcance los 972,02 millones de dólares en 2026, registrando el mayor potencial de crecimiento hasta 2034.

A NOSOTROS.

Se prevé que el mercado de automatización aeroportuaria alcance los 1.461,28 millones de dólares en 2026.

Porcelana

Se prevé que los mercados de automatización aeroportuaria alcanzarán los 92,25 millones de dólares en 2026.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Cambio de rendimiento, confiabilidad y autoservicio biométrico que conduce a un crecimiento segmentario

El mayor atractivo del lado de la demanda es la necesidad de transportar más pasajeros, de manera más predecible, sin necesidad de concreto nuevo. Los aeropuertos están ampliando la entrega automática de equipaje, las puertas electrónicas y los sistemas biométricos “One ID” para reducir los tiempos de cola y estabilizar la dotación de personal. Al mismo tiempo, la modernización de los puntos de control (utilizando escáneres CT con retorno de bandeja) aumenta el rendimiento de los carriles y suaviza los picos en el tráfico que fluye hacia las puertas. Estas actualizaciones son modulares, basadas en estándares (CUPPS/ACRIS) y cada vez más orquestadas por análisis, lo que permite que los sitios abandonados realicen implementaciones graduales en torno a operaciones en vivo. Las aerolíneas se benefician de giros más rápidos y salidas de bloqueo más puntuales; los aeropuertos desbloquean un mayor rendimiento comercial a través de un ritmo más constante en el comercio minorista. Lo más importante es que los conjuntos de dispositivos ahora se monitorean y reciben servicio de manera centralizada, lo que mejora la disponibilidad y reduce los costos del ciclo de vida.

- En enero de 2024, Manchester Airports Group eligió Veovo para la gestión del flujo de pasajeros en todo el grupo; La TSA de EE. UU. otorgó a SmithsDetection un contrato para sistemas CT de punto de control de tamaño completo para acelerar el rendimiento de la detección.

RESTRICCIONES DEL MERCADO

Integración heredada, OT-cibernética y crecimiento de limitaciones plurianuales en zonas abandonadas

La adopción se ve atenuada por la complejidad de integrar nuevas plataformas en sistemas OT (BHS PLC/SCADA y control de acceso) y de TI de aerolíneas/fronterizos de décadas de antigüedad. La segmentación cibernética entre TI y OT (ISA/IEC 62443), las obligaciones de protección de datos y la certificación de torres de seguridad crítica añaden tiempo y costos. Las realidades de las zonas industriales abandonadas, los trabajos nocturnos, los períodos de apagón limitados y las aprobaciones de múltiples partes interesadas estiran los cronogramas, particularmente cuando se tocan los sistemas centrales (equipaje, AODB y RMS). El financiamiento también tiende a inclinarse hacia liberaciones escalonadas, lo que requiere hojas de ruta que demuestren el valor en cada tramo. Los proveedores que se integran previamente con los DCS de las aerolíneas, las API fronterizas y los controles existentes acortan el riesgo, pero la gobernanza aún exige una cuidadosa fase.

- En enero de 2024, Heathrow seleccionó al Grupo BEUMER para diseñar e instalar un sistema de reemplazo de equipaje de última generación para la Terminal 2, un paso de transformación de seis años que ilustra la naturaleza programática y la duración de las actualizaciones críticas de las zonas industriales abandonadas.

OPORTUNIDADES DE MERCADO

La modernización de las zonas industriales abandonadas y los modelos de servicios basados en resultados se presentan como una gran oportunidad

La mayor ventaja está en los programas industriales abandonados que reemplazan los controles de equipaje al final de su vida útil, actualizan las flotas de inspección y organizan en capas los viajes de los pasajeros, generando ganancias mensurables (pax/minuto, OTP y reducción de equipaje mal manejado) sin grandes obras civiles. Los aeropuertos adquieren cada vez más paquetes de “plataforma + servicio administrado”, como dispositivos de borde combinados con análisis de la nube, acuerdos de nivel de servicio (SLA) de tiempo de actividad ymantenimiento predictivo. Esto desplaza el gasto de capital abultado a gastos operativos planificados, abre acuerdos de cartera de múltiples aeropuertos y acelera la replicación de las mejores prácticas. A medida que el tráfico de pasajeros se normaliza, los centros del mercado medio (clase B) pueden dar un paso adelante con kits estandarizados (SBD/e-gates, RMS/A-CDM) e interrupciones más breves.

- Mayo de 2024: la sustitución del sistema de equipaje de la Terminal 2 de Heathrow por BEUMER desbloquea la transformación del área central; OSI Systems anunció un pedido de aproximadamente 42 millones de dólares para puntos de control y control de equipaje facturado en un aeropuerto internacional, lo que subraya los ciclos de actualización sostenidos.

TENDENCIAS DEL MERCADO DE AUTOMATIZACIÓN AEROPORTUARIA

Las plataformas híbridas de nube perimetral y de torre/terminal integradas son tendencias clave del mercado

Las arquitecturas están convergiendo en un control de borde determinista (decisiones de puerta electrónica, controladores de carriles CT y PLC BHS) orquestados por análisis en la nube para pronósticos, gemelos digitales y estado de la flota, unidos por flujos de eventos y API abiertas. El mismo patrón se extiende a la zona de operaciones: una posición de trabajo de controlador integrada fusiona la conciencia de la torre y la plataforma, mejorando el apoyo a las decisiones y la colaboración con los hitos del A-CDM. Los beneficios incluyen una menor latencia para los pasos críticos para la seguridad, monitoreo centralizado en todos los aeropuertos e iteración de software más rápida. A medida que crecen los patrimonios, SIEM/SOAR y la gestión de activos basada en la nube reducen el tiempo medio de reparación y simplifican el cumplimiento.

- Abril de 2024: El aeropuerto de Hamburgo alcanzó el estado de eficiencia operativa total con OneControl ICWP de ADB SAFEGATE, integrando los viajes aéreos y el conocimiento de la situación en tierra; Manchester Airports Group se asoció con Veovo para implementar tecnología de flujo predictivo en sus aeropuertos.

DESAFÍOS DEL MERCADO

Mercado de restricciones de cadencia de cadena de suministro, certificación y gestión de cambios

Incluso con un retorno de la inversión claro, los programas enfrentan obstáculos de personas/procesos, como la reincorporación, la participación sindical y la capacitación para flujos de trabajo biométricos/asistidos por IA. Las flotas de seguridad deben estar certificadas, integradas con la automatización de carriles y respaldadas por repuestos/logística, lo que expone riesgos de plazos de entrega y limitaciones de capacidad de los proveedores. Las evaluaciones de impacto sobre la gobernanza de datos y la privacidad añaden pasos cuando los viajes cruzan líneas aéreas,aeropuertoy dominios fronterizos. En última instancia, el éxito depende de mantener la disponibilidad de los dispositivos a escala; un tiempo de actividad deficiente erosiona la confianza de los pasajeros y socava las ganancias de los KPI. Los operadores maduros mitigan esto con pilotos por etapas, SLA claros y guías multifuncionales que combinan TI, OT y agilizan las operaciones.

- En mayo de 2024, la adjudicación de la TSA a SmithsDetection por sistemas CT de punto de control de tamaño completo y el contrato de detección de aproximadamente 42 millones de dólares de OSI Systems pusieron de relieve la necesidad continua de equipos certificados, mantenimiento de flotas y despliegue coordinado en entornos operativos complejos.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por función

Procesamiento de pasajeros e identidades potenciales debido a la entrega rápida

Según su función, el mercado se clasifica en procesamiento e identidad de pasajeros, automatización de equipaje y carga, operaciones en la zona aérea y A-CDM, orquestación de controles de seguridad, digitalización de rampas, flotas y GSE, tierra, aceras y estacionamiento, comercio minorista y no aéreo, y energía, instalaciones y sostenibilidad.

El procesamiento y la identidad de los pasajeros es la porción más grande, ya que ofrece ganancias rápidas y visibles sin dañar las terminales. Los aeropuertos están ampliando la entrega automática de equipaje, las puertas electrónicas y la “identificación única” biométrica para reducir los tiempos de cola, estabilizar la dotación de personal y mejorar la puntualidad. Los datos de estos puntos de contacto alimentan la predicción de colas y el equilibrio dinámico de carriles, lo que aumenta el retorno de la inversión a medida que los volúmenes se normalizan. Los estándares maduros (CUPPS/ACRIS), la IAM basada en la nube y la privacidad por diseño hacen que las integraciones de múltiples aerolíneas y fronteras sean más fluidas, lo que permite que los sitios abandonados se actualicen en fases. La adopción también beneficia el ritmo del comercio minorista y el rendimiento de la seguridad, creando un ciclo de beneficios que se refuerza en toda la terminal.

- Manchester Airports Group seleccionó a Veovo para la gestión del flujo de pasajeros en todo el grupo (abril de 2024); La TSA encargó HI-SCAN 6040 CTiX a SmithsDetection (enero de 2024) para acelerar los puntos de control.

Por aplicación

El aumento del tráfico aéreo de pasajeros es una razón importante para el crecimiento en el segmento de procesamiento de pasajeros

Según la aplicación, el mercado se clasifica en sistemas de manipulación de equipaje, procesamiento de pasajeros, sistemas de seguridad, gestión del tráfico aéreo (ATM) y soluciones de TI y asistencia en tierra automatizada.

El segmento de aplicaciones de procesamiento de pasajeros representará una cuota de mercado dominante de automatización aeroportuaria del 26,34% en 2026. El procesamiento de pasajeros abarca todo el recorrido desde la acera hasta la puerta (facturación de autoservicio, SBD, verificaciones de identificación, predicción de colas y embarque automático), por lo que cada dólar gastado afecta a millones de pasajeros y múltiples KPI, pasajeros/minuto, espera del percentil 95 y personal por carril. Las aerolíneas a menudo cofinancian bajo modelos de uso común, lo que ayuda a los aeropuertos a realizar implementaciones graduales con un tiempo de inactividad mínimo. Las API modernas permiten señales de identidad para activar la asignación de carriles, llamadas de embarque y conciliación de equipaje, mientras que los paneles en la nube hacen que las infracciones de SLA sean procesables en tiempo real. En resumen, es donde la capacidad genera ganancias inmediatas en experiencia.

- Heathrow eligió a BEUMER para sustituir la red troncal de equipaje de la Terminal 2, precursora de la automatización del front-of-house (enero de 2024); mientras que el acuerdo Veovo de MAG destaca herramientas de flujo predictivas y conscientes de la dotación de personal (abril de 2024).

Por implementación

La implementación híbrida domina debido al control determinista

Según la implementación, el mercado se clasifica en local, híbrido y en la nube.

El segmento híbrido representará una cuota de mercado dominante del 45,56 % en 2026. El híbrido gana, ya que los aeropuertos necesitan control determinista en el borde (BHS PLC/SCADA, decisiones de puertas electrónicas y controladores de carriles) y análisis elásticos en la nube (previsión, gemelos digitales y SIEM/SOAR). Esta separación mejora la resiliencia, reduce la latencia y simplifica la cibersegmentación de TI/OT. A medida que se expanden las flotas de escáneres, cámaras, quioscos de check-in y puertas de embarque, el monitoreo del estado y el mantenimiento predictivo habilitados en la nube reducen los costos del ciclo de vida, mientras que las API estándar aceleran las implementaciones en múltiples sitios. El segmento híbrido también es adecuado para concesiones y grupos de múltiples aeropuertos que centralizan el análisis preservando las operaciones locales.

- En abril de 2025, la modernización de los puntos de control de la TSA mantuvo su impulso con un pedido CT de Smiths por valor de 96,8 millones de dólares (enero de 2024) y un paquete de detección de 42 millones de dólares de OSI Systems (mayo de 2024), hardware de vanguardia combinado con flotas respaldadas en la nube.

Por operaciones

El segmento del lado terminal domina debido a colas más cortas y mayor rendimiento comercial

Según las operaciones, el mercado se segmenta en zona aérea, zona terrestre y terminal.

La automatización del lado de la terminal se centra en los puntos de estrangulamiento de mayor frecuencia, el check-in, la entrega de equipaje, el control, el embarque y el comercio minorista, por lo que las mejoras aquí se traducen directamente en colas más cortas, un ritmo más constante de pasajeros y un mayor rendimiento comercial.Escáneres CTy los sistemas de retorno de bandejas aumentan el rendimiento de los carriles; la orquestación de identidad estabiliza los flujos de embarque; y el BHS mejorado reduce los retrasos inducidos por fallas. Estos programas son modulares, rápidos de instalar y mensurables, lo que se adapta a las limitaciones de los sitios abandonados.

- En enero de 2024, la Terminal 2 de Heathrow adjudicó a BEUMER un proyecto plurianual de sustitución del BHS para reducir el riesgo de las operaciones centrales. Mientras tanto, en abril de 2024, MAG adoptó la plataforma de flujo de Veovo en tres aeropuertos, reforzando así la dotación de personal y el control de SLA.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por clase

Las mejoras en el segmento Clase B ofrecen la mejor relación Carpex e impacto en los pasajeros

Según la clase, el mercado se segmenta en clase A, clase B y clase C.

Se espera que el segmento Clase B tenga la mayor participación de mercado del 44,18% en 2026, los aeropuertos Clase B experimentan congestión de grandes centros pero se mueven más rápido: SBD/e-gates estandarizados en la parte delantera, A-CDM/RMS en operaciones y controles BHS específicos ofrecen cambios graduales sin requerir megaproyectos. Las juntas directivas prefieren períodos de interrupción más cortos, KPI predecibles y ofertas de servicios gestionados/SaaS. Los proveedores utilizan cada vez más módulos de paquetes “aeropuerto en caja”, lo que permite a los grupos de varios aeropuertos replicar sus éxitos. A medida que el tráfico se recupera, las mejoras de clase B ofrecen la mejor relación entre gasto de capital e impacto para los pasajeros.

- En septiembre de 2023, CVG aprobó un contrato BEUMER de ocho años por valor de 137 millones de dólares para diseñar, instalar, operar y mantener un nuevo BHS, un plan clásico de modernización del mercado medio.

Análisis regional del mercado de automatización aeroportuaria

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

North America Airport Automation Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó 1.508,87 millones de dólares en 2025, lo que representa el 32,21 % de la cuota de mercado mundial, y se prevé que alcance los 1.574,34 millones de dólares en 2026. El crecimiento de América del Norte se basa en la modernización de los puntos de control y el mantenimiento del ciclo de vida, con propiedades híbridas (control de carriles de borde + análisis de la nube) que mejoran la disponibilidad y el rendimiento. Los aeropuertos participan en la orquestación de viajes donde se alinean las asociaciones de aerolíneas; los datos de los carriles CT, las puertas electrónicas y BHS alimentan la dotación de personal predictiva y los controles OTP. La financiación federal elimina los riesgos de la adopción y estandarización a nivel nacional. Se prevé que el mercado estadounidense alcance los 1.461,28 millones de dólares en 2026.

- La TSA otorgó a Smiths Discovery 96,8 millones de dólares para sistemas CT (enero de 2024) y a OSI Systems 42 millones de dólares para el control de equipaje en puntos de control y bodega (mayo de 2024), reforzando la capacidad y confiabilidad de la terminal.

Europa

El mercado europeo estaba valorado en 1192,18 millones de dólares en 2025, capturando el 25,45% de los ingresos globales, y se estima que alcanzará los 1235,84 millones de dólares en 2026. Europa sobresale en A-CDM, redes de seguridad y equipaje ECAC Standard 3, lo que favorece el intercambio de datos plataforma y la integración entre torres y terminales. La privacidad por diseño no frena nada cuando las arquitecturas son modulares y se basan en estándares. Los grandes programas de equipaje abandonado desbloquean reconfiguraciones de terminales y mejoran el ritmo de seguridad y embarque, mientras que A-CDM mejora la previsibilidad de los hitos en centros restringidos. Se prevé que el mercado del Reino Unido alcance los 143,63 millones de dólares para 2026, mientras que el mercado de Alemania alcance los 53,11 millones de dólares para 2026.

Asia Pacífico

En 2025, Asia Pacífico poseía el 19,74% del mercado global, alcanzando una valoración de 924,68 millones de dólares, y se prevé que crezca a 972,02 millones de dólares en 2026. La región de Asia Pacífico experimenta un rápido crecimiento del mercado de automatización de aeropuertos y se espera que crezca al CAGR más alto para 2034 en automatización de aeropuertos. Asia Pacífico lidera el volumen y las fronteras fluidas respaldadas por políticas, lo que hace que la biometría y el autoservicio sean los valores predeterminados en los principales centros. Los operadores combinan la identidad con el equipaje y A-CDM para absorber los picos sin agregar stands. Las zonas industriales abandonadas con calidad totalmente nueva (Japón, Singapur y Corea) permiten actualizaciones rápidas basadas en estándares con privacidad por diseño. El análisis de la nube se sitúa por encima del control perimetral para coordinar los flujos y las interrupciones entre múltiples terminales. El resultado son tiempos de ciclo rápidos y una experiencia constante. Se prevé que el mercado de Japón alcance los 92,25 millones de dólares en 2026, mientras que el mercado de China alcance los 195,91 millones de dólares en 2026 y el mercado de la India alcance los 104,78 millones de dólares en 2026.

Medio Oriente y África

Oriente Medio y África contribuyeron aproximadamente con 568,17 millones de dólares al mercado mundial en 2025, lo que representa una participación del 12,13%, y se espera que alcance los 595,9 millones de dólares en 2026. Durante el período previsto, se espera que la región de Oriente Medio crezca a una tasa compuesta anual del 6,49% para el mercado. Los centros del Golfo compiten en experiencia de extremo a extremo, combinando biometría, seguridad inteligente, optimización de puestos/puertas y seguridad en plataformas en plataformas integradas. Gobernanza decisiva y calidad totalmente nueva infraestructura aeroportuariacomprimir los cronogramas desde el piloto hasta la producción. Las capas de comando asistidas en la nube coordinan múltiples terminales y operadores, mientras que la automatización perimetral mantiene el control de latencia crítica.

Resto del mundo

En el resto del mundo, la región de América Latina captó el 10,48% del mercado global en 2025, generando 490,94 millones de dólares en ingresos y se proyecta que alcance los 499,77 millones de dólares en 2026. Los operadores de América Latina y África priorizan la previsibilidad, el uso de recursos y la OTP; A-CDM proporciona la verdad compartida para alinear a las aerolíneas, los controladores y el ATC. Con los hitos estabilizados, los aeropuertos superponen el autoservicio de pasajeros y los controles BHS para evitar obras civiles pesadas. Los modelos de concesión favorecen pilas modulares y replicables y servicios gestionados.

PAISAJE COMPETITIVO

Actores clave de la industria

Las asociaciones estratégicas y las innovaciones sostenibles definen la ventaja competitiva

El mercado de la automatización aeroportuaria está moderadamente consolidado, liderado por actores globales clave como AkzoNobel N.V., PPG Industries, Mankiewicz Gebr. & Co., Sherwin-Williams, BASF SE, Axalta Coating Systems y Hentzen Coatings. Estas empresas dominan el mercado a través de amplias asociaciones OEM, redes globales de MRO y carteras de productos especializados que atienden tanto a aviones comerciales como de defensa. La competencia se centra en formulaciones bajas en VOC, sin cromo y que reducen el peso, a medida que la sostenibilidad y la eficiencia del combustible se convierten en diferenciadores clave. La innovación continua en recubrimientos de poliuretano y fluoropolímeros, junto con la expansión en los centros MRO de Asia Pacífico y Medio Oriente, está remodelando el liderazgo del mercado.

LISTA DE EMPRESAS CLAVE DE AUTOMATIZACIÓN AEROPORTUARIA PERFILADAS

- SITA (Suiza)

- Grupo Amadeus IT (España)

- SALVAGUARDA DEL BAD(Bélgica)

- Indra Sistemas (España)

- Grupo Thales (Francia)

- Vanderlande(Países Bajos)

- Grupo BEUMER (Alemania)

- Daifuku (Japón)

- Corporación NEC (Japón)

- Leidos(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre 2023– CVG se asoció con BEUMER Group para diseñar, instalar, operar y mantener un sistema de equipaje de próxima generación en virtud de un acuerdo de ocho años por valor de 137 millones de dólares para aumentar la capacidad, la confiabilidad y el rendimiento. El programa tiene como objetivo reducir el mal manejo de bolsos y permitir una dotación de personal más eficiente durante los períodos pico.

- enero 2024– Heathrow seleccionó a BEUMER Group para reemplazar el sistema de manejo de equipaje de la Terminal 2 para brindar resiliencia y flujos de pasajeros más fluidos. Se espera que la modernización de varios años mejore el tiempo de actividad de la terminal y libere recursos para escalar la automatización del front-of-house, como la entrega automática de equipaje y el embarque biométrico.

- enero 2024– La TSA otorgó a SmithsDetection un contrato de 96,8 millones de dólares para los escáneres CT de punto de control HI-SCAN 6040 CTiX, para acelerar la detección y reducir la desinversión. Se espera que la implementación aumente el rendimiento de los carriles, reduzca las colas y respalde la gestión de flotas híbridas en la nube en los aeropuertos de EE. UU.

- abril 2024– Manchester Airports Group se asoció con Veovo para la gestión del flujo de pasajeros en todo el grupo para predecir colas y optimizar la dotación de personal. La implementación mejorará la puntualidad y la experiencia de los pasajeros en Manchester, Stansted y East Midlands a través de una orquestación basada en datos desde la acera hasta el vuelo.

- mayo 2024– OSI Systems (Rapiscan) obtuvo un pedido de 42 millones de dólares de un aeropuerto internacional para el control de puntos de control y de equipaje facturado, incluido el RTT-110. El paquete tiene como objetivo estandarizar los carriles de seguridad, reducir las falsas alarmas y permitir un monitoreo de salud centralizado para una mayor disponibilidad.

- noviembre 2024– El aeropuerto de Hamburgo lanzó la posición de trabajo del controlador integrado ADB SAFEGATE OneControl para operaciones completas, integrando el conocimiento de la situación aérea y terrestre. La plataforma mejorará la colaboración torre-terminal y mejorará la previsibilidad de las salidas, alineándose con los procesos A-CDM.

COBERTURA DEL INFORME

El análisis del mercado global de automatización de aeropuertos proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado de automatización de aeropuertos también abarca un panorama competitivo detallado, que incluye participación de mercado y perfiles de actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| Atributo | Detalles |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,70% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por clase, implementación, operaciones, aplicación, función y región |

| Por clase |

|

| Por implementación |

|

| Por operaciones |

|

| Por aplicación |

|

| Por función |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 4.684,9 millones de dólares en 2025 y se prevé que alcance los 8.181,50 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.508,87 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,70% durante el período previsto.

El segmento de operaciones lideró el mercado en el segmento de operaciones.

El cambio en el rendimiento, la confiabilidad y el autoservicio biométrico conduce a un crecimiento segmentario.

SITA (Suiza), Amadeus IT Group (España) y Thales Group (Francia) son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados