Tamaño del mercado de sensores anticolisión, participación y análisis de la industria, por tipo de sensor (radar, LiDAR, cámara/visión, ultrasónico, infrarrojo), por función (frenado de emergencia autónomo (AEB), control de crucero adaptativo (ACC), detección de punto ciego (BSD), advertencia de cambio de carril/asistencia para mantenerse en el carril (LDW/LKA), asistencia de estacionamiento y advertencia de colisión trasera), por tipo de vehículo (Hatchback/Sedan, SUV, LCV y HCV), por rango (rango corto (60) m)), y Pronóstico Regional, 2026-2034

Tamaño del mercado de sensores anticolisión y perspectivas futuras

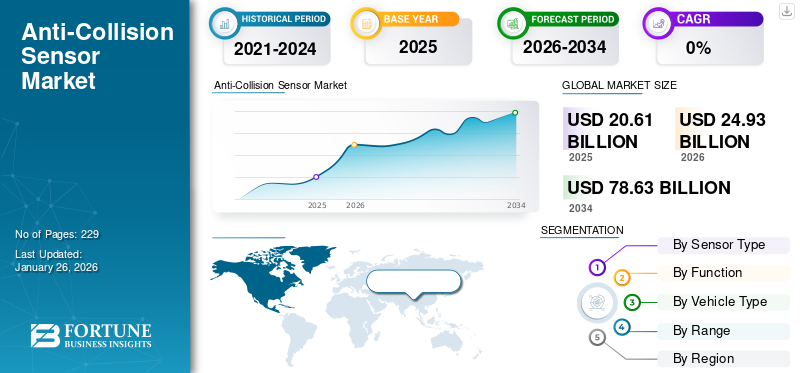

El tamaño del mercado mundial de sensores anticolisión se valoró en 20,61 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 24,93 mil millones de dólares en 2026 a 78,63 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 15,44% durante el período previsto. Asia Pacífico dominó el mercado de sensores anticolisión con una cuota de mercado del 48,26% en 2025.

Los sensores anticolisión automotrices son dispositivos y subsistemas de percepción electrónica que detectan, clasifican y rastrean objetos cercanos para prevenir o mitigar colisiones. Incluyen tecnologías de sensores como radar, cámaras, LiDAR, módulos ultrasónicos e infrarrojos integrados con ECU y pilas de software para proporcionar funciones como frenado automático de emergencia, control de crucero adaptativo y monitor de punto ciego. Estos sensores miden la distancia, la velocidad relativa y las firmas de los objetos, luego alimentan algoritmos que activan advertencias o intervenciones automatizadas. RobustosensorLa fusión y la calibración son fundamentales para la confiabilidad en el mundo real en escenarios climáticos, de iluminación y de tráfico, lo que los convierte en componentes centrales de los sistemas de seguridad de los vehículos modernos.

El anticolisión abarca hardware de sensores, utilizado en vehículos comerciales y de pasajeros. El crecimiento está impulsado por mandatos regulatorios, la puntuación NCAP, la creciente adopción de ADAS y la creciente electrificación de vehículos que centraliza los conjuntos de sensores. La segmentación del mercado abarca el tipo de sensor (radar, LiDAR, cámara, ultrasónico, infrarrojo), función (AEB, ACC, BSD, LDW/LKA, asistencia de estacionamiento, advertencia trasera), clase de vehículo y autonomía. Los principales actores incluyen a los proveedores de primer nivel Bosch, Continental, Denso, Valeo, Aptiv y ZF; empresas de percepción especializadas como Mobileye, Luminar y Velodyne; e innovadores regionales (Hesai, LeddarTech). La dinámica competitiva depende de la caída de los ASP, la fusión de sensores IP y las asociaciones con OEM.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de sensores anticolisión

- Tamaño del mercado en 2025: 20,61 mil millones de dólares

- Tamaño del mercado en 2026: 24,93 mil millones de dólares

- Tamaño del mercado previsto para 2034: 78.630 millones de dólares

- CAGR: 15,44% entre 2026 y 2034

- Asia Pacífico dominó el mercado de sensores anticolisión con una participación del 48,26% en 2025.

- Se espera que los sensores de cámara/visión lideren con una participación del 41,72% en 2026.

- Se prevé que el frenado autónomo de emergencia (AEB) tenga una participación del 32,14% en 2026.

Asia Pacífico

Asia Pacífico alcanzó los 9.950 millones de dólares en 2025, lo que representa el 48,26% de los ingresos mundiales.

Europa

Europa generó 5.770 millones de dólares en 2025, lo que representa el 28,02% del mercado global.

América del norte

América del Norte registró 4.500 millones de dólares en 2025, respaldada por la creciente adopción de ADAS.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 3970 millones de dólares para 2026, impulsado por las regulaciones AEB y la adopción de seguridad de los vehículos.

Japón

Se prevé que el mercado japonés alcance los 2210 millones de dólares en 2026, respaldado por una fuerte adopción de tecnología automotriz.

Leer más

IMPACTO DE LOS ARANCELES

Las medidas arancelarias de Estados Unidos afectan significativamente a los sensores anticolisión al aumentar los costos de los componentes, remodelar el abastecimiento e incentivar la relocalización. Según un artículo publicado por White & Case LLP en marzo de 2025, las recientes medidas estadounidenses imponen aranceles que afectan las importaciones de vehículos y repuestos, lo que efectivamente agrega aproximadamente un 25 % a muchos envíos de automóviles y repuestos, lo que aumenta los costos de adquisición y provoca trabajos de recalificación y rediseño. Los proveedores informan aumentos de precios de los componentes relacionados con las tarifas de alrededor del 15% al 20% para LiDAR,Radary módulos de computación, lo que reduce los márgenes y ralentiza los cronogramas de implementación; Los riesgos de suministro simultáneo de imanes y chips de tierras raras exacerban las interrupciones y aumentan los costos de inventario y cumplimiento.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de ADAS y conducción autónoma para impulsar la expansión del mercado

El creciente despliegue de sistemas avanzados de asistencia al conductor (ADAS) se ha convertido en un factor crítico que impulsa la cuota de mercado de sensores anticolisión. Las tecnologías ADAS, como los sistemas de advertencia de colisión frontal, el control de crucero adaptativo, la asistencia para mantenerse en el carril y la detección de puntos ciegos, dependen de una combinación de radar, LiDAR, cámaras y sensores ultrasónicos para un funcionamiento eficaz. A medida que las normas de seguridad se endurecen y crece la conciencia de los consumidores, los fabricantes están estandarizando estas características en todos los segmentos de vehículos, incluidos los modelos de gama media y básica. Esta integración generalizada está acelerando la demanda de un sensor para evitar colisiones confiable y rentable.

Además, las iniciativas de seguridad globales, como el mandato de la Unión Europea sobre características de seguridad avanzadas obligatorias en los vehículos nuevos para 2024, han reforzado aún más la adopción de sistemas avanzados de asistencia al conductor ADAS. En consecuencia, el ecosistema automotriz está experimentando un fuerte crecimiento en la utilización de sensores, posicionando las tecnologías para evitar colisiones como habilitadores esenciales de la movilidad de próxima generación. Este desarrollo impulsará el crecimiento del mercado durante el período de pronóstico.

El mercado también está significativamente influenciado por el impulso global hacia la conducción autónoma, que exige capacidades de detección avanzadas y redundantes. Los vehículos semiautónomos y totalmente autónomos requieren una comprensión continua y de alta fidelidad de su entorno para garantizar la seguridad en condiciones de carretera complejas y dinámicas. Esto requiere arquitecturas multisensor, que integren radar de largo alcance, LiDAR, sistemas de visión y módulos ultrasónicos, respaldados por algoritmos avanzados de fusión de sensores.

Por ejemplo, los sistemas autónomos de nivel 3 y 4 dependen de múltiples capas de redundancia para minimizar los riesgos de colisión en escenarios donde la intervención del conductor es limitada o nula. Los fabricantes invierten cada vez más en este tipo de tecnologías para mantener la competitividad en el cambiante panorama de la movilidad. Como resultado, la adopción de sensores anticolisión se está expandiendo tanto en pasajeros como envehículo comercialcategorías, impulsando el crecimiento del mercado durante el período de pronóstico.

RESTRICCIONES DEL MERCADO

La ambigüedad regulatoria, las normas fragmentadas y las cuestiones de responsabilidad actúan como factores restrictivos importantes para el mercado

La incertidumbre regulatoria, la fragmentación de las normas y las preocupaciones sobre la responsabilidad forman un freno poderoso y entrelazado en el crecimiento del mercado global de sensores anticolisión, ya que convierten el riesgo técnico en riesgo legal y comercial para los OEM y los proveedores. Los reguladores de todas las jurisdicciones se están moviendo a diferentes velocidades. Al mismo tiempo, Estados Unidos ha emitido una reglamentación formal de la AEB y ha endurecido los requisitos de datos/registradores; El momento y el alcance de la implementación han cambiado, creando brechas entre lo que los fabricantes pueden implementar hoy y lo que será requerido legalmente en el futuro.

Foros internacionales como el WP.29/UNECE están aprobando enmiendas específicas (por ejemplo, sobre el mantenimiento automatizado de carriles) pero aún no ofrecen un estándar global único armonizado. Por lo tanto, los OEM enfrentan requisitos técnicos fragmentados en todos los mercados y costos de certificación más altos. La fragmentación amplifica la exposición a la responsabilidad cuando el desempeño de las funciones varía entre jurisdicciones o carece de protocolos de validación comunes, lo que determina el “estándar de atención” después de un accidente se vuelve más complejo y eso alimenta los litigios y las presiones de los seguros. Los casos relacionados con calibraciones ADAS omitidas o incorrectas han aumentado sustancialmente, lo que ha obligado a los fabricantes a tener en cuenta contingencias legales en el lanzamiento de productos. Los retiros de software y retiros de software de alta visibilidad para sistemas automatizados agudizan aún más el escrutinio público y de los reguladores, lo que genera un monitoreo posterior a la implementación más estricto y ciclos de certificación más largos.

En la práctica, esta dinámica hace que los OEM sean más conservadores a la hora de estandarizar conjuntos de sensores avanzados a nivel mundial: retrasan o aceleran el lanzamiento de funciones para esperar regulaciones más claras y armonizadas o evidencia mejorada de confiabilidad entre condiciones, lo que desacelera las economías de escala y las caídas de ASP. En resumen, hasta que los reguladores converjan en estándares interoperables, aclaren las reglas de responsabilidad y agilicen los requisitos de evidencia/EDR para acciones automatizadas, el mercado enfrentará costos de cumplimiento más altos, tiempos de comercialización más prolongados y provisiones legales elevadas que en conjunto limitan la adopción rápida y universal.

OPORTUNIDADES DE MERCADO

La integración con la comunicación de vehículo a todo (V2X) impulsa el crecimiento del mercado

La integración de sensores anticolisión con tecnologías de comunicación Vehicle-to-Everything (V2X) está surgiendo como una oportunidad transformadora en el ecosistema de seguridad automotriz. Si bien los sensores tradicionales como el radar, el LiDAR y las cámaras proporcionan datos ambientales en tiempo real, sus capacidades de detección se limitan a la línea de visión. El clima, los obstáculos o los puntos ciegos pueden alterarlos. V2X complementa estos sensores al permitir que los vehículos se comuniquen directamente con otros vehículos, infraestructura y peatones, ofreciendo conocimiento predictivo de posibles colisiones antes de que ocurran. Este intercambio entre la detección física y la comunicación digital mejora la confiabilidad general del sistema y reduce los riesgos de accidentes, creando una sólida propuesta de valor para los fabricantes de automóviles y los reguladores.

Un factor clave de esta oportunidad es el creciente énfasis en la movilidad conectada y las iniciativas de ciudades inteligentes. Los gobiernos de regiones como Europa, China y América del Norte están invirtiendo fuertemente en infraestructura conectada, incluidos semáforos inteligentes, cruces peatonales y unidades de comunicación entre vehículos y carreteras.

Por ejemplo, en 2024, el Departamento de Transporte de EE. UU. lanzó programas piloto en Michigan y Florida para probar vehículos habilitados para V2X para la gestión del tráfico en tiempo real y la prevención de colisiones. Estas iniciativas crean un terreno fértil para la integración de sensores anticolisión con V2X, acelerando la comercialización de sistemas de seguridad más avanzados. Los fabricantes de automóviles que adopten este enfoque combinado pueden diferenciarse con calificaciones de seguridad mejoradas y el cumplimiento de los próximos mandatos regulatorios.

TENDENCIAS DEL MERCADO DE SENSORES ANTICOLISIÓN

Fusión de sensores e inteligencia de software para impulsar el crecimiento del mercado

La tendencia del mercado de sensores anticolisión está cambiando rápidamente de un enfoque centrado en el hardware hacia la fusión de sensores y plataformas de software inteligentes. Los sistemas tradicionales se basaban en un único tipo de sensor, radar para medir distancias o cámaras para reconocer objetos. Sin embargo, estas tecnologías tienen limitaciones inherentes; por ejemplo, las cámaras pueden tener problemas con poca luz o niebla, mientras que el radar puede malinterpretar los objetos estacionarios. La fusión de sensores resuelve este desafío combinando datos de múltiples fuentes, como radar, LiDAR, ultrasonidos y cámaras, para generar una percepción holística, precisa y confiable del entorno de conducción. Esta redundancia en capas mejora significativamente el rendimiento de la seguridad, que es esencial para los sistemas avanzados de asistencia al conductor (ADAS) y niveles más altos de conducción autónoma.

El mercado está presenciando un aumento en el papel de la inteligencia de software. Los grandes volúmenes de datos brutos generados por los vehículos modernos requieren potentes algoritmos de procesamiento capaces de tomar decisiones en tiempo real. Las empresas están incorporando cada vez más inteligencia artificial (IA) yaprendizaje automático (ML)en sistemas de percepción para clasificar objetos, predecir movimientos y minimizar falsas alertas. Este cambio significa que la propuesta de valor ya no está solo en las unidades de sensores, sino en la capacidad de procesar e interpretar los datos de los sensores de manera efectiva. Como resultado, la innovación impulsada por el software se está convirtiendo en un diferenciador clave entre los líderes del mercado.

Por ejemplo, en 2024, NVIDIA presentó su plataforma Drive Hyperion, una arquitectura de próxima generación diseñada para acelerar la adopción de sistemas avanzados de asistencia al conductor (ADAS) y tecnologías de conducción autónoma. La plataforma integra un conjunto de sensores, que incluyen cámaras, radar y LiDAR, al tiempo que aprovecha los potentes chips informáticos de inteligencia artificial de NVIDIA para procesar datos de fusión en tiempo real. Este enfoque multisensor permite capacidades anticolisión críticas, como la detección de peatones, la localización a nivel de carril y la prevención predictiva de colisiones, estableciendo un nuevo punto de referencia para la seguridad en vehículos inteligentes.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de sensor

Visión más rápida y clara generada a partir del crecimiento segmentario del tipo de sensor de accionamiento de la cámara

Según el tipo de sensor, el mercado se clasifica en radar, LiDAR, cámara/visión, ultrasónico e infrarrojo.

Se espera que el segmento de cámaras/visión emerja como el segmento líder con una participación del 41,72% en 2026 y sensores anticolisión, ya que brindan información semántica rica (carriles, señales, postura e intención de los peatones) a un costo relativamente bajo y un factor de forma compacto, lo que permite una amplia implementación de ADAS en todos los segmentos de vehículos. Su versatilidad que admite LDW/LKA, detección de peatones AEB, reconocimiento de señales de tráfico y vista envolvente los convierte en el sensor principal en los principales paquetes de accesorios, lo que acelera los volúmenes de unidades y la monetización de software para los OEM.

Los gobiernos y los programas NCAP requieren cada vez más capacidades basadas en cámaras (incluidos protocolos de pruebas nocturnas/peatonales), lo que empuja a los fabricantes a estandarizar las pilas de cámaras en todas las líneas de modelos; Esta presión regulatoria, además de las preferencias de los OEM por soluciones centradas en cámaras, ha impulsado una alta penetración de cámaras en vehículos nuevos, mientras que los debates de la industria (solo cámara versus fusión LiDAR) y las recientes innovaciones de los proveedores siguen mejorando la precisión y la solidez del modelo. La cobertura reciente de la industria destaca la intensa innovación y el enfoque del mercado en las pilas de IA de las cámaras y el escalamiento de la producción, lo que refuerza el papel de las cámaras en el aumento de los ingresos generales de los sensores anticolisión y las oportunidades de servicios de software.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por función

La creciente exigencia y estandarización del frenado autónomo de emergencia (AEB) debido a su velocidad de alta capacidad de respuesta impulsa la demanda segmentaria

En términos de funciones, el mercado se clasifica en frenado autónomo de emergencia (AEB), control de crucero adaptativo (ACC), detección de punto ciego (BSD), advertencia de cambio de carril/asistencia para mantenerse en el carril (LDW/LKA) y asistencia de estacionamiento.

AEB lidera la adopción funcional anticolisión, ya que previene directamente los tipos de choques de alta frecuencia y los reguladores lo exigen o incentivan cada vez más, creando una rápida estandarización en vehículos nuevos y creciendo con una participación del 32,14% en 2026. La evidencia del gobierno y los organismos de seguridad muestra que AEB reduce los choques de adelante hacia atrás aproximadamente a la mitad y reduce el riesgo de choques de peatones en aproximadamente una cuarta parte, estableciendo un claro retorno de la inversión en seguridad para los OEM y los operadores de flotas; esos beneficios cuantitativos han respaldado medidas regulatorias como la reciente reglamentación de la NHTSA y los avances del NCAP que requieren un desempeño sólido de los AEB y de los peatones-AEB (incluidas las pruebas en condiciones de oscuridad). Los informes de noticias y las declaraciones de los fabricantes muestran actualizaciones y retiros acelerados del software AEB para cumplir con los estándares en evolución, mientras que los proveedores escalan la fusión de sensores y la computación para cumplir con los nuevos requisitos de validación. Esta presión convergente empuja a AEB de premium a mainstream, impulsando la mayor porción de sistemas anticolisión enviados y catalizando la demanda de sensores relacionados (cámara/radar).

Por tipo de vehículo

Una mayor proporción de la producción hace que los hatchbacks/sedán impulsen el crecimiento del segmento

Según el tipo de vehículo, el mercado se segmenta en Hatchback/Sedan, SUV, LCV y HCV.

Los hatchbacks y los sedanes dominan los volúmenes globales de sensores anticolisión, ya que representan la mayor proporción de la producción de automóviles de pasajeros en muchos mercados. Son los objetivos principales para la rápida difusión de ADAS impulsada por la regulación y la asequibilidad. Con altos volúmenes de producción, la producción mundial de automóviles superó recientemente alrededor de 93 millones de vehículos, con una gran proporción producida en China, EE. UU. y Japón, lo que significa que incluso las tasas modestas de instalación por vehículo se traducen en una gran demanda absoluta de unidades de sensores; Por lo tanto, los OEM dan prioridad a los paquetes de cámara y radar para modelos compactos de gran volumen para capturar economías de escala. La renovación de la flota, la urbanización y la demanda de los consumidores de características de seguridad en los segmentos de entrada han llevado a los niveles 1 a ofrecer paquetes de sensores con costos optimizados para hatchbacks/sedanes, aumentando los volúmenes de envío y el interés en modernizaciones en el mercado de repuestos. Las actualizaciones recientes de la industria y el comercio confirman el creciente impulso de la producción de automóviles de pasajeros y las ofertas de proveedores específicos para plataformas compactas, lo que mantiene a esta clase de vehículos como el principal motor de crecimiento para los envíos globales de sensores anticolisión. El segmento de los SUV dominará el mercado, con una participación del 37,42% en 2026.

Por rango

La autonomía efectiva y el coste razonable para la mayoría de los vehículos urbanos y de carretera impulsan el crecimiento segmentario de alcance medio (5 a 60 M)

Según el alcance, el mercado se clasifica en corto alcance (< 5 m), medio alcance (5–60 m) y largo alcance (> 60 m).

La detección de alcance medio (5 a 60 m) es el caballo de batalla del mercado, ya que equilibra mejor la resolución, el alcance y el costo para la mayoría de las tareas anticolisión en ciudades y carreteras, monitoreo de puntos ciegos, asistencia para cambio de carril, control de crucero adaptativo y escenarios AEB de velocidad media. Con una participación del 50,02% en 2026, la fusión de cámara y radar de rango medio proporciona un seguimiento lateral y longitudinal confiable a velocidades de viajero, lo que permite intervenciones cruciales y oportunas sin el gasto o la carga de datos de largo alcance.LiDARsistemas. Los proveedores están optimizando activamente los SoC de radar de rango medio y las pilas de imágenes para una mayor resolución y seguimiento de múltiples objetivos, y los anuncios de productos recientes ilustran una fuerte inversión en módulos de rango medio diseñados para la producción en volumen. Los informes de la industria sobre nuevos productos de radar de rango medio y avances en semiconductores apuntan a una adopción acelerada de soluciones de rango medio en todas las clases de vehículos, lo que a su vez impulsa la mayor parte de los envíos anuales de unidades de sensores y el conjunto de ingresos del mercado medio.

PERSPECTIVA REGIONAL DEL MERCADO DE SENSORES ANTICOLISIÓN

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

ASIA PACÍFICO

Asia Pacific Anti-Collision Sensor Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico registró un tamaño de mercado de 9.950 millones de dólares en 2025, capturando el 48,26% de la cuota de mercado global, y se prevé que alcance los 12.910 millones de dólares en 2026. Asia Pacífico dominó el mercado con una valoración de 9.950 millones de dólares en 2025 y 12.910 millones de dólares en 2026. El mercado está impulsado por los enormes volúmenes de vehículos de China y la agresiva adopción de ADAS. objetivos y una rápida adopción de OEM, lo que lo convierte en el contribuyente regional más grande, dominante y de más rápido crecimiento a la demanda global de sensores anticolisión. Las proyecciones académicas y de la industria muestran trayectorias pronunciadas de adopción de AEB en China (la penetración de un solo dígito pasará a dos dígitos en cinco años y alcanzará niveles mayoritarios para 2030), mientras que informes recientes de la industria destacan un crecimiento dramático en las instalaciones de cámaras de decenas de millones al año a medida que los OEM escalan los conjuntos de cámaras de visión envolvente y frontales/laterales, beneficiando así el tamaño del mercado de sensores para evitar colisiones en Asia Pacífico. El rápido crecimiento de los vehículos eléctricos, los proveedores nacionales que reducen los precios de LiDAR y la expansión de la capacidad local de nivel 1 comprimen los ASP e impulsan los volúmenes de unidades globales y la difusión de la innovación. Se prevé que el mercado de Japón alcance los 2.210 millones de dólares en 2026, el mercado de China alcance los 6.620 millones de dólares en 2026 y el mercado de la India alcance los 1.450 millones de dólares en 2026.

AMÉRICA DEL NORTE

En 2025, América del Norte generó 4500 millones de dólares, lo que contribuyó con el 21,85 % a los ingresos del mercado global, y se prevé que crezca a 4960 millones de dólares en 2026. América del Norte se caracteriza por una rápida estandarización de ADAS impulsada por una combinación de medidas regulatorias, datos detallados de penetración del año del modelo y una fuerte adopción de OEM, que en conjunto aceleran la implementación de sensores anticolisión en todas las clases de vehículos. Los datos del año modelo de EE. UU. muestran que la penetración del Frenado Automático de Emergencia (AEB) ha aumentado aproximadamente a mediados del 90 por ciento en los últimos años modelo, lo que refleja el equipamiento casi universal de vehículos nuevos entre muchas marcas; La normativa estadounidense ahora exige AEB en casi todos los vehículos ligeros nuevos para 2029, un cambio que se estima salvará cientos de vidas anualmente y evitará decenas de miles de lesiones. Esta dinámica empuja a los proveedores a escalar la producción de radares/cámaras y el software de fusión de sensores. Al mismo tiempo, los OEM estandarizan los paquetes, acortando el tiempo desde premium hasta mainstream y aumentando los volúmenes de unidades que refuerzan sustancialmente los envíos globales de sensores y la monetización del software.

El mercado estadounidense está impulsado por sólidos conjuntos de datos de penetración de modelos del año y el mandato AEB de la NHTSA, lo que impulsa el equipamiento casi completo de vehículos nuevos. Con los requisitos de AEB graduales hasta 2029 y una fuerte implementación voluntaria de antemano, los proveedores enfrentan ciclos urgentes de calificación de gran volumen y los OEM negocian la estandarización a nivel nacional. Esta certeza regulatoria (a pesar de las tensiones de los litigios) acelera el abastecimiento de sensores nacionales, los servicios de calibración y los programas de modernización del mercado de accesorios, lo que convierte a Estados Unidos en un gran mercado unitario y un campo de pruebas técnicas que da forma a las hojas de ruta globales de productos. Se prevé que el mercado estadounidense alcance los 3.970 millones de dólares en 2026.

EUROPA

El mercado europeo representó 5.770 millones de dólares en 2025, lo que representa el 28,02% de la industria mundial, y se espera que alcance los 6.580 millones de dólares en 2026. Las perspectivas de Europa están ancladas en mandatos de seguridad armonizados, en particular el Reglamento General de Seguridad revisado que hizo obligatorios múltiples sistemas ADAS para las aprobaciones de vehículos nuevos a partir de julio de 2022, elevando rápidamente las tasas de instalación de paquetes de cámara/radar. La claridad regulatoria de la Unión Europea reduce la fragmentación de las certificaciones dentro de los estados miembros, incentiva a los OEM a adoptar conjuntos de sensores estandarizados en todas las plataformas y obliga a los proveedores a cumplir estrictos protocolos de prueba de rendimiento; esta uniformidad impulsada por la reglamentación produce economías de escala y caídas más rápidas del ASP en la región. Los avances simultáneos de NCAP y los programas de renovación de flotas nacionales amplifican aún más la adopción, lo que hace que el tamaño del mercado europeo de sensores para evitar colisiones sea un mercado de alta densidad que establece puntos de referencia técnicos y de seguridad, lo que influye en la validación y la demanda global de sensores. Se prevé que el mercado del Reino Unido alcance los 1.220 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 1.990 millones de dólares en 2026.

RESTO DEL MUNDO

El resto del mundo está formado por América Latina, África y Medio Oriente; la adopción va a la zaga de las regiones desarrolladas debido a mandatos regulatorios más lentos, ciclos de reemplazo de vehículos más largos y una mayor sensibilidad a los precios, lo que limita la estandarización inmediata de los sensores anticolisión. Sin embargo, la creciente urbanización, las iniciativas de seguridad de flotas y la llegada de módulos de sensores de menor costo están impulsando una adopción incremental; El crecimiento mundial de la producción y las matriculaciones de vehículos (con una producción mundial que recientemente superó los 90 millones de vehículos) significa que incluso los aumentos de penetración modestos generan una demanda unitaria incremental significativa. Con el tiempo, las normas armonizadas y el hardware de sensores más barato convertirán la demanda latente en envíos concretos, expandiendo el mercado global más allá de los centros tradicionales.

PAISAJE COMPETITIVO

Actores clave de la industria:

La fuerte inversión y el liderazgo tecnológico de Robert Bosch GmbH impulsan la ventaja competitiva

Robert Bosch GmbH es ampliamente considerado como el proveedor líder mundial de sensores para evitar colisiones en automóviles, debido a su dominio de larga data enelectrónica automotriz, capacidades profundas de integración a nivel de sistemas y escala masiva en software de radar, cámara, ultrasonidos y fusión de sensores. Bosch alcanzó el liderazgo a través de décadas de relaciones con OEM, grandes inversiones en I+D en SoC de radar y pilas de percepción, y una comercialización temprana de soluciones de cámara y radar de imágenes que equilibran el costo, la confiabilidad y el cumplimiento normativo. Su cartera de productos abarca módulos de radar de corto y largo alcance, sistemas multicámara, matrices ultrasónicas, SoC de radar, middleware de fusión de sensores y plataformas informáticas ADAS que los OEM adoptan como paquetes totalmente integrados, lo que convierte a Bosch en la opción predeterminada para muchos programas de gran volumen e implementaciones interregionales.

Continental también lidera entre los actores clave debido a su excepcional volumen de radar, inversiones enfocadas en imágenes de radar de alto rendimiento y una amplia huella de producción de sensores; La compañía anunció recientemente hitos de producción que subrayan su escala en sensores de radar. El ascenso de Continental se basa en sólidas asociaciones con OEM, innovación específica en radares de medio y largo alcance y pilas de software y ECU ADAS integradas que permiten soluciones completas de seguridad a nivel de vehículo. Su cartera anticolisión incluye familias de radares de mediano y largo alcance, módulos de cámara, sensores ultrasónicos, colaboraciones LiDAR y controladores de dominio y fusión de sensores de extremo a extremo que posicionan a Continental como el segundo líder mundial por envíos de unidades y contenido de programas.

LISTA DE EMPRESAS CLAVE DE SENSORES ANTICOLISIÓN PERFILADAS:

- Robert Bosch GmbH(Alemania)

- Continental AG(Alemania)

- Corporación Denso (Japón)

- Valeo SA(Francia)

- Aptiv PLC (Irlanda)

- ZF Friedrichshafen AG (Alemania)

- Magna Internacional Inc.(Canadá)

- Hyundai Mobis Co., Ltd. (Corea del Sur)

- Hella GmbH (Alemania)

- Móvilye (Israel)

- Veoneer, Inc. (EE. UU.)

- Tecnología Hesai (Shanghái, China)

- Tecnologías Sensata (EE. UU.)

- Luminar Technologies, Inc. (EE. UU.)

- Velodyne Lidar, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En septiembre de 2025, Valeo firmó una asociación con Momenta para establecer una asociación integral, a largo plazo y global para desarrollar conjuntamente productos, sistemas y soluciones avanzados de conducción asistida inteligente y conducción autónoma de nivel medio a alto, en China y en el extranjero.

- En julio de 2025, Bosch presentó dos nuevos SoC de radar, SX600 y SX601, destinados a habilitar funciones avanzadas de asistencia al conductor según SAE Nivel 2+ (por ejemplo, frenado automático de emergencia, crucero adaptativo y detección de punto ciego).

- En abril de 2025, Mercedes-Benz firmó un acuerdo de asociación con Luminar Technologies para desarrollar e integrar su último producto LiDAR. El contrato con el gigante automovilístico alemán es el primer acuerdo para los sensores Halo LiDAR más pequeños y eficientes de Luminar, y se produce en un momento en que los fabricantes de automóviles mundiales compiten por lanzar vehículos autónomos más seguros.

- En octubre de 2023, Koito Manufacturing Co., Ltd. y Denso Corporation firmaron un contrato para desarrollar un sistema para mejorar la tasa de reconocimiento de objetos de los sensores de imagen de los vehículos mediante la coordinación de lámparas y sensores de imagen, con el objetivo de mejorar la seguridad en la conducción nocturna.

- En septiembre de 2025, ZF Friedrichshafen AG presentó en la IAA Mobility 2025 tecnologías para chasis definidos por software y movilidad eléctrica. El grupo ya suministra propulsores listos para la producción, así como sistemas bywire y software para el chasis, y así está dando forma al vehículo eléctrico definido por software del futuro.

COBERTURA DEL INFORME

El análisis del mercado global de sensores anticolisión proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El pronóstico del mercado de sensores anticolisión es un panorama competitivo detallado con información sobre la participación de mercado, las oportunidades de crecimiento y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 15,44% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Por tipo de sensor

Por función

Por tipo de vehículo

Por rango

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 20,61 mil millones de dólares en 2025 y se prevé que alcance los 78,63 mil millones de dólares en 2034.

En 2025, el valor de mercado se situó en 9.950 millones de dólares.

Se espera que el crecimiento del mercado de sensores anticolisión muestre una tasa compuesta anual del 15,44% durante el período previsto de 2026-2034.

El segmento de alcance medio (5–60 m) lideró el mercado en el segmento de alcance.

La creciente demanda de ADAS y conducción autónoma para impulsar el crecimiento del mercado.

Los principales actores, incluidos Bosch, Denso, Continental, ZF y Magna, dominan la industria.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 229

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.