Tamaño del mercado de autobuses articulados, participación y análisis de la industria, por tipo de articulación (articulado simple y biarticulado), por propulsión (convencional y eléctrica), por aplicación (intraurbano, interurbano, servicio de traslado y tour y chárter), por capacidad de pasajeros (menos de 80 pasajeros, de 80 a 120 pasajeros y de 120 a 180+ pasajeros) y pronóstico regional, 2026-2034

Tamaño del mercado de autobuses articulados y perspectivas futuras

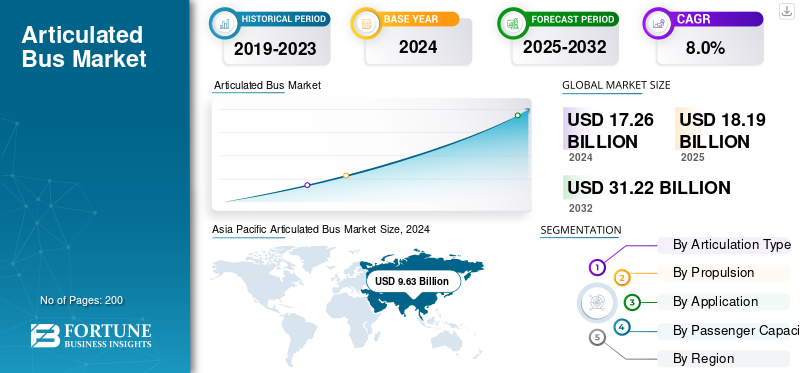

El tamaño del mercado mundial de autobuses articulados se valoró en 18,19 mil millones de dólares en 2025 y se prevé que crezca de 19,65 mil millones de dólares en 2026 a 35,82 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,8% durante el período previsto. Asia Pacífico dominó el mercado de autobuses articulados con una cuota de mercado del 55,92% en 2025.

Los autobuses articulados son vehículos de pasajeros de longitud extendida que constan de dos o más secciones rígidas unidas por una junta pivotante que permite un movimiento flexible en las curvas. Por lo general, de 18 metros o más, estos autobuses de alta capacidad operan principalmente en sistemas de tránsito urbano y de tránsito rápido de autobuses (BRT), con capacidad para más de 100 pasajeros por viaje. Mejoran la eficiencia operativa al reducir la congestión y optimizar la relación conductor-pasajero. Ampliamente utilizados para corredores intraurbanos y de alta demanda, los autobuses articulados equilibran la capacidad, la maniobrabilidad y la rentabilidad en comparación con el despliegue de múltiples autobuses estándar.

El mercado mundial de autobuses articulados está experimentando un crecimiento constante, impulsado por la creciente urbanización, la expansión de los sistemas BRT y las iniciativas de electrificación del transporte público. Los municipios están adoptando cada vez más configuraciones articuladas para un movimiento eficiente de pasajeros en redes urbanas densas, particularmente en Asia Pacífico y Europa. Los participantes clave de la industria incluyen Volvo Buses, MAN Truck & Bus, Daimler Buses, Scania AB, Solaris Bus & Coach, Yutong, BYD y New Flyer Industries, que se centran en propulsión avanzada, chasis modulares y plataformas articuladas eléctricas. Las políticas gubernamentales que promueven el transporte público sostenible y los avances tecnológicos en los sistemas de baterías respaldan aún más la adopción en las principales regiones metropolitanas.

Las políticas arancelarias de Estados Unidos han influido en las tendencias del mercado mundial de autobuses articulados al aumentar los costos de importación de componentes, chasis y transmisiones eléctricas procedentes de Asia y Europa. El aumento de los aranceles sobre el acero, el aluminio y las piezas de autobuses eléctricos ha elevado los gastos de fabricación, lo que ha presionado los márgenes de los fabricantes de equipos originales y las autoridades de tránsito. Varios proveedores respondieron localizando el ensamblaje o adquiriendo materiales a nivel nacional para mitigar las fluctuaciones de costos. Sin embargo, estos aranceles desaceleraron temporalmente las cadenas de suministro y los ciclos de adquisición transfronterizos, particularmente para los autobuses articulados de cero emisiones que dependen de baterías y sistemas electrónicos importados.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE AUTOBUSES ARTICULADOS

- Tamaño del mercado en 2025: 18,19 mil millones de dólares

- Tamaño del mercado en 2026: 19,65 mil millones de dólares

- Tamaño del mercado previsto para 2034: 35,82 mil millones de dólares

- CAGR: 7,8% entre 2026 y 2034

- Asia Pacífico dominó el mercado de autobuses articulados con una participación del 55,92% en 2025.

- Se espera que los autobuses monoarticulados representen el 52,37% del mercado en 2026.

- Se prevé que el segmento de capacidad de 80 a 120 pasajeros represente el 49,27% del mercado en 2026.

Asia Pacífico

Asia Pacífico lideró el mercado con 10,17 mil millones de dólares en 2025

Europa

Europa alcanzó los 4.130 millones de dólares en 2025 y se prevé que crezca hasta los 4.480 millones de dólares en 2026.

América del norte

América del Norte representó 2.060 millones de dólares en 2025

A NOSOTROS.

El creciente despliegue de autobuses articulados eléctricos de batería de 60 pies por parte de las principales agencias de tránsito y la expansión de la infraestructura BRT continúan respaldando el crecimiento del mercado.

Japón

Las crecientes inversiones en transporte urbano sostenible y la demanda de soluciones de transporte público de alta capacidad están respaldando la adopción de autobuses articulados en las principales áreas metropolitanas.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La rápida urbanización y la demanda concomitante de soluciones de transporte urbano de alta capacidad impulsan el crecimiento del mercado

A medida que las ciudades crecen en población y extensión geográfica, la presión sobre las ciudades existentestransporte publicoLas redes se intensifican. Según el Banco Mundial, sólo el crecimiento en las ciudades africanas ha impulsado seis sistemas operativos de tránsito rápido de autobuses (BRT) y diez sistemas más en desarrollo, que normalmente utilizan autobuses articulados. Volvo Buses presentó recientemente modelos biarticulados totalmente eléctricos diseñados para corredores BRT de alta capacidad, como su chasis BZRT de 28 metros y hasta 250 pasajeros fabricado en Brasil, ahora disponible para exportación global.

En entornos urbanos de alta densidad, los beneficios de los autobuses articulados se vuelven manifiestos, con la capacidad de transportar significativamente más pasajeros por viaje que los autobuses estándar (muchos modelos superan los 120 pasajeros) y la capacidad de operar en carriles exclusivos, lo que ayuda a reducir la congestión, frenar las emisiones y optimizar los costos operativos para las agencias de transporte. Por ejemplo, en Bogotá, la introducción de autobuses eléctricos articulados de 18 metros por parte de Zhongtong Bus refleja este giro.

Las ciudades prefieren cada vez más los formatos articulados, ya que ofrecen un equilibrio entre un alto rendimiento y la flexibilidad de un autobús (a diferencia del ferrocarril) y pueden implementarse en un plazo de entrega relativamente más corto. Los documentos de planificación urbana muestran que más del 60% de las ciudades desarrolladas ya integran autobuses articulados en sus sistemas de transporte.

El aumento de la población urbana y la necesidad de una capacidad de transporte público eficiente y escalable están impulsando la adopción de autobuses articulados en todo el mundo. Las agencias de tránsito que buscan mejorar los corredores troncales, particularmente BRT y rutas de alta frecuencia, están seleccionando autobuses articulados como una solución principal para satisfacer mayores volúmenes de pasajeros, restricciones de emisiones más estrictas y flujos de trabajo de movilidad urbana más exigentes.

RESTRICCIONES DEL MERCADO

Complejidad y costo de adaptación de infraestructura y mantenimiento de vehículos para obstaculizar la expansión del mercado

Un factor restrictivo clave para el mercado mundial de autobuses articulados es la complejidad y el costo de la adaptación de la infraestructura y el mantenimiento de los vehículos, que pueden obstaculizar significativamente el despliegue en muchas regiones. Los autobuses articulados requieren un espacio de carril exclusivo o amplios radios de giro, depósitos de mantenimiento especializados y, en el caso de los modelos articulados eléctricos, una infraestructura de carga confiable. Por ejemplo, en Australia, cuando 83 autobuses articulados “flexibles” fueron retirados del servicio debido a grietas estructurales en las juntas, la capacidad de pasajeros cayó un 30 % en las rutas afectadas, lo que demuestra cómo los problemas mecánicos pueden perturbar las operaciones.

De manera similar, en India, la ciudad de Bengaluru introdujo alrededor de 1.700 autobuses eléctricos desde 2021, pero informó más de 13.000 averías en los últimos dos años y medio, muchas de ellas relacionadas con problemas de batería y largas reparaciones en tiempo real, lo que ilustra cómo las cargas de mantenimiento aumentan cuando la infraestructura es inadecuada.

Estos desafíos de infraestructura y mantenimiento afectan directamente la voluntad de las agencias de transporte de comprometerse con grandes adquisiciones de autobuses articulados. Cuando las carrocerías de los autobuses son más largas (normalmente 18 m o más), es necesario ensanchar las calles de la ciudad, rediseñar las estaciones y remodelar los techos de las estaciones, lo que genera un aumento de los costos iniciales y del riesgo operativo. Por ejemplo, NFI Group registró volúmenes récord de pedidos, pero también una cartera de pedidos valorada en 11.700 millones de dólares debido a limitaciones laborales y de la cadena de suministro.

Debido a estas complejidades añadidas, el mayor costo de los vehículos, el servicio especializado, las mejoras de infraestructura y las incertidumbres en la confiabilidad, muchas ciudades con presupuestos más ajustados o aquellas que carecen de carriles exclusivos pueden optar por autobuses de longitud estándar o mini-BRT en lugar de modelos articulados. Esto desacelera el potencial del mercado de autobuses articulados en muchas regiones emergentes y con presupuestos limitados, a pesar del atractivo de una mayor capacidad; la carga de riesgos y costos sigue siendo demasiado alta sin un fuerte apoyo político o mecanismos de financiación.

OPORTUNIDADES DE MERCADO

La adopción masiva de autobuses articulados y biarticulados de cero emisiones en corredores BRT en rápida urbanización genera varias oportunidades de crecimiento

La adopción masiva de autobuses articulados y biarticulados de cero emisiones está aumentando en países en rápida urbanización.Autobús de tránsito rápido (BRT)corredores, especialmente en ciudades emergentes y medianas de todo el mundo. Por ejemplo, Volvo Buses comenzó recientemente la producción en serie de su chasis biarticulado totalmente eléctrico, de 28 metros de longitud y capaz de transportar hasta 250 pasajeros, en su planta de Curitiba, Brasil. En septiembre de 2025, la ciudad brasileña de Goiania anunció que introduciría 21 de estos autobuses el próximo año (16 articulados, 5 biarticulados) para prestar servicio en una ruta importante de BRT.

Estos ejemplos muestran que las agencias de transporte están preparadas para invertir en grandes autobuses articulados con motores eléctricos avanzados, especialmente donde existen corredores exclusivos de BRT. La síntesis del alto rendimiento de pasajeros y el imperativo medioambiental hace que los autobuses articulados sean especialmente atractivos. Además, la fabricación de estos grandes vehículos se está globalizando: la producción de vehículos eléctricos articulados de Volvo con sede en Brasil respalda las exportaciones a mercados de alto crecimiento en todo el mundo.

A medida que las ciudades apuntan a reducir las emisiones, gestionar las crecientes demandas de viajes urbanos y ampliar la capacidad sin una inversión total en el tren ligero, el segmento articulado gana una sólida posición, creando una importante vía de crecimiento para los fabricantes, las agencias de transporte y los proveedores de infraestructura a nivel mundial.

TENDENCIAS DEL MERCADO DE AUTOBUSES ARTICULADOS

La adopción de arquitecturas de plataformas modulares y sistemas de carga de alta potencia es una de las tendencias importantes del mercado

El producto permite una implementación más rápida, menores costos de ciclo de vida y mayor flexibilidad operativa. Por ejemplo, Kiepe Electric presentó en Busworld Europe 2023 un concepto de plataforma modular para fabricantes de equipos originales de autobuses que admite formatos articulados de 12 m, 18 m y 24 m, incluidos modelos de doble articulación. Este sistema admite carga de alta potencia de hasta 800 kW, lo que permite que los autobuses articulados se recarguen en minutos en lugar de horas, una gran ventaja para los operadores que operan con intervalos ajustados en corredores de alta demanda.

El uso de plataformas modulares está siendo adoptado por los principales fabricantes de equipos originales; BYD lanzó su autobús articulado eléctrico B18.b en Busworld, presentando su plataforma eBus 3.0 con integración de celda a chasis, alta capacidad de batería y capacidades de carga rápida. Estas innovaciones significan que las ciudades y las agencias de tránsito ahora pueden seleccionar autobuses articulados que comparten componentes, arquitectura electrónica y trenes de transmisión comunes en todas las longitudes de los vehículos, lo que reduce la complejidad de la adquisición y el costo de las piezas de repuesto.

La combinación de diseños modulares más carga ultrarrápida admite operaciones las 24 horas en los corredores, lo que aumenta el atractivo de los formatos articulados para rutas troncales. Como resultado, esta tendencia respalda la demanda del mercado global de autobuses articulados, ya que reduce las barreras de costos operativos y de capital para implementar autobuses grandes, amplía los casos de uso viables (incluidos los biárticos) y acelera la modernización de la flota. Con una arquitectura de plataforma modular, las agencias de transporte de varias regiones pueden estandarizar flotas mixtas de autobuses y, al mismo tiempo, simplificar la adquisición y el mantenimiento de autobuses articulados, estimulando así una adopción más amplia en todo el mundo.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de articulación

El formato de autobús articulado simple domina ya que mantiene el equilibrio entre capacidad y flexibilidad

Por tipo de articulación, el mercado se clasifica en monoarticulado y biarticulado.

Se espera que el segmento [nombre del segmento] represente el 52,37% del mercado en 2026. El formato de autobús monoarticulado (normalmente de unos 18 m de longitud con una junta de articulación) domina actualmente el mercado mundial. Logra un equilibrio entre capacidad y flexibilidad; Muchas ciudades adoptan vehículos articulados de 18 metros, que pueden cubrir rutas de alta demanda sin las necesidades de infraestructura más extremas de los autobuses biarticulados. Por ejemplo, un autobús articulado eléctrico de 18 metros de Solaris (el Urbino 18 eléctrico) fue evaluado recientemente en Europa en abril de 2024, y mostró un sólido desempeño en el servicio urbano cotidiano.

El segmento biarticulado sigue siendo más específico. En un pedido reciente de Volvo Buses en Brasil, sólo 5 de los 21 autobuses eran biarticulados (el resto monoarticulados) para la línea BRT Este-Oeste en Goiania. El predominio del tipo de articulación única ayuda al segmento, ya que es más fácil de implementar, requiere menos modificaciones en las estaciones y carriles y se alinea con las estrategias de actualización de muchas agencias. A medida que más ciudades hagan la transición a corredores de mayor capacidad y bajas emisiones, se espera que la demanda de autobuses monoarticulados crezca aún más, impulsando el crecimiento general del mercado en el segmento de tipo articulado.

Por propulsión

El segmento convencional domina el mercado por sus ventajas

En cuanto a la propulsión, el mercado de autobuses articulados se divide en convencional y eléctrico. El segmento convencional (diésel, GNC y otros combustibles tradicionales) sigue liderando a nivel mundial. El segmento propulsado por combustible representará el 39,56 % de la cuota de mercado en 2026. Las ventajas son estructurales: los depósitos ya cuentan con infraestructura de abastecimiento de combustible, los talleres de mantenimiento están equipados para el servicio del tren motriz, las redes de repuestos están maduras y los equipos de operación poseen una amplia experiencia, todo lo cual reduce el riesgo de adquisiciones y acelera el despliegue. Las agencias también prefieren las unidades convencionales por su flexibilidad de ruta (ciclos de trabajo prolongados y climas severos), tiempo de actividad predecible, valores de reventa establecidos y financiamiento más simple alineado con programas de reemplazo de varios años. Por ejemplo, el operador de Honolulu encargó recientemente 35 nuevos autobuses articulados de diésel limpio de 60 pies, aprovechando las instalaciones y vías de capacitación existentes. En las flotas en transición, los pedidos convencionales continúan reponiendo las jubilaciones, respaldando la capacidad máxima y estabilizando el costo total de propiedad mientras la infraestructura de carga y las actualizaciones de la red se ponen al día. Esto sostiene el dominio del segmento al garantizar un suministro confiable y la continuidad del servicio.

Por aplicación

El segmento intraurbano domina debido al creciente tráfico de pasajeros

Por aplicación, el mercado se divide en servicios intraurbanos, interurbanos, de transporte y turísticos y chárter.

El segmento Intracity representará el 48,44% de la cuota de mercado en 2026. El uso intraurbano (servicios de autobuses urbanos dentro de las ciudades) es la aplicación dominante para los autobuses articulados. Esto se debe a los altos volúmenes de pasajeros, los sistemas de autobuses de tránsito rápido (BRT) y los corredores troncales urbanos son casos de uso perfectos para los autobuses articulados; Maximizan la capacidad y la eficiencia en redes densas. El predominio de este segmento respalda el crecimiento porque, a medida que aumenta la población urbana, más ciudades construyen o mejoran sus rutas troncales con autobuses articulados en lugar de autobuses estándar o vehículos más pequeños. Por lo tanto, las agencias favorecen los autobuses articulados para las principales líneas urbanas, lo que mejora el volumen de adquisiciones y respalda la expansión general del mercado.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por capacidad de pasajeros

Segmento de 80 a 120 pasajeros Predomina debido a la capacidad de cumplir con los requisitos de tránsito urbano

Por capacidad de pasajeros, el mercado se clasifica en menos de 80 pasajeros, entre 80 y 120 pasajeros y entre 120 y 180+ pasajeros. La banda de capacidad de 80 a 120 pasajeros (típica de los autobuses articulados estándar de 18 metros) es el segmento dominante a nivel mundial. Se espera que el segmento de 80 a 120 pasajeros represente el 49,27% del mercado en 2026. Estos autobuses se alinean con la mayoría de los requisitos del transporte urbano y ofrecen un alto rendimiento de pasajeros dentro de la infraestructura típica de carriles bus. Por ejemplo, los estudios de Solaris sobre su articulado de 18 metrosautobuses electricosmuestran que están optimizados para esta banda de capacidad.

Como la mayoría de las agencias de transporte operan en este rango de capacidad y necesitan más que los autobuses estándar de 12 m pero menos que los de capacidad ultraalta, este segmento presenta el mayor volumen. Su dominio respalda el crecimiento del segmento, ya que representa el punto óptimo para las implementaciones articuladas. A medida que las ciudades se expanden o mejoran, muchas eligen esta banda de capacidad para equilibrar costos, infraestructura y rendimiento.

PERSPECTIVA REGIONAL DEL MERCADO ARTICULADO DE AUTOBUSES

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Articulated Bus Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, Asia Pacífico representó 10.170 millones de dólares, lo que representa el 55,92 % del mercado mundial, y se prevé que crezca hasta 11.020 millones de dólares en 2026. Asia Pacífico domina el mercado de autobuses articulados, impulsado por la escala de China y las crecientes licitaciones del sur y sudeste asiático. China reporta 554.000 autobuses de nuevas energías, lo que representa el 81,2% de su flota de autobuses públicos, lo que refleja una profunda electrificación que incluye cada vez más vehículos de 18 a 28 millones para corredores de megaciudades. Los fabricantes están impulsando opciones de capacidad ultraalta. Yutong presentó un autobús puramente eléctrico de doble articulación de 26 m y Volvo comenzó la producción en serie de su chasis BZRT eléctrico articulado/biarticulado de 28 m en Brasil para exportación, validado en América Latina pero muy relevante para las megaciudades BRT de APAC.

Mientras tanto, India lanzó una licitación nacional para 10.900 autobuses eléctricos bajo el esquema PM E-Drive, ampliando la capacidad del maletero de las grandes ciudades. Estos desarrollos sustentan el liderazgo de APAC: la profundidad de la fabricación, el fuerte apoyo político y los densos corredores urbanos se traducen en adquisiciones articuladas persistentes que dan forma a las cadenas de suministro globales, la localización de componentes y las curvas de costos.

Europa

Europa registró un tamaño de mercado de 4,13 mil millones de dólares en 2025, capturando el 22,69% de la cuota de mercado global, y se prevé que alcance los 4,48 mil millones de dólares en 2026. Europa es la región de más rápido crecimiento para los autobuses articulados debido a la electrificación a escala y los marcos de adquisiciones entre ciudades. La BVG de Berlín emitió un pedido de seguimiento para 270 Solaris Urbino 18 e-articulados bajo un marco que permitirá hasta 700 e-artics durante ocho años, uno de los programas de electrificación articulada más grandes de Europa. Un impulso adicional proviene de los pedidos municipales estables, con datos del mercado regional que muestran ~4.000 ventas de autobuses eléctricos en toda Europa en los primeros tres trimestres de 2024, un aumento interanual del 25%. A medida que las ciudades imponen zonas de bajas emisiones y amplían medidas prioritarias similares a las del BRT, los BEV articulados de 18 m ofrecen capacidad, compatibilidad con depósitos y beneficios de costos del ciclo de vida, acelerando los reemplazos de flotas y estableciendo modelos de implementación exportables que elevan los volúmenes globales.

América del norte

El mercado de América del Norte representó 2.060 millones de dólares en 2025, lo que representa el 11,31% de la industria mundial, y se espera que alcance los 2.200 millones de dólares en 2026. La demanda de autobuses articulados de América del Norte se centra en los BRT de las grandes ciudades y en las rutas troncales, y la electrificación aumenta constantemente las necesidades de reemplazo. En EE. UU., las adopciones de autobuses de tránsito con cero emisiones alcanzaron 7.028 en julio de 2024, lo que subraya la disposición de las agencias a especificar modelos articulados eléctricos con batería de 60 pies para corredores de alta demanda. La MTA de Nueva York amplió recientemente su pedido a 72 autobuses articulados New Flyer de 60 pies eléctricos con batería dentro de una adquisición más amplia de 265 autobuses.

Al mismo tiempo, las agencias continúan agregando autobuses articulados de alta capacidad para elevar la calidad del servicio. El GRTC de Richmond introdujo nuevos autobuses de 60 pies para el Pulse BRT, y vehículos adicionales entrarán en servicio hasta fin de año. New Flyer admite más de 35 000 autobuses pesados en servicio en toda América del Norte, incluidas 1900 unidades de cero emisiones, útiles para la estandarización de flotas y la uniformidad de piezas. A medida que los árticos electrificados se extienden más allá de los primeros líderes hacia las áreas metropolitanas de tamaño mediano, el crecimiento del segmento de América del Norte refuerza el mercado global con casos de uso probados de BRT de 18 metros, estándares de carga interoperables y ecosistemas de mantenimiento cada vez más maduros.

Resto del mundo

En 2025, el Resto del Mundo poseía el 10,08% del mercado global, alcanzando una valoración de 1,83 mil millones de dólares, y se proyecta que crezca a 1,95 mil millones de dólares en 2026. El crecimiento en el Resto del Mundo está liderado por los centros BRT de América Latina y los despliegues selectivos en Medio Oriente y África. La región se ha convertido en un referente de operaciones biarticuladas en corredores muy transitados. Volvo está validando autobuses eléctricos biarticulados de 28 m en Curitiba, Bogotá y Ciudad de México, mientras que Metrobús de la Ciudad de México ha presentado el primer servicio regular biarticulado eléctrico del mundo en un corredor que transporta aproximadamente 1,8 millones de pasajeros diarios, lo que demuestra que las operaciones de alta capacidad y cero emisiones son factibles hoy en día.

Las incorporaciones de flotas complementarias, como los autobuses eléctricos BYD en la Línea 4 de la CDMX, que atienden a ~120,000 pasajeros por día, ayudan a desarrollar experiencia operativa y ecosistemas de carga que los pedidos articulados posteriores pueden aprovechar.

El papel de Brasil como base de producción y exportación de grandes vehículos eléctricos Volvo está mejorando el acceso al suministro en toda Latinoamérica. Si bien la volatilidad fiscal puede moderar el ritmo, los beneficios demostrados en el rendimiento de los autobuses de 18 a 28 m en los ejes BRT sustentan una demanda regional estable.

PAISAJE COMPETITIVO

Actores clave de la industria

Innovación en transporte público de alta capacidad y sólida base de producción internacional de empresas clave Impulsar la ventaja competitiva

Volvo Buses es reconocido como uno de los principales fabricantes mundiales en el mercado de autobuses articulados debido a su amplio legado en innovación en transporte de alta capacidad, su sólida base de producción internacional y su fuerte presencia en los sistemas de autobús de tránsito rápido (BRT) en todo el mundo. La compañía ha avanzado constantemente en plataformas articuladas y biarticuladas con énfasis en la seguridad, la eficiencia y la electrificación. Sus chasis BZL Eléctrico Articulado y BZRT Biarticulado, producidos en Brasil y Suecia, demuestran el liderazgo tecnológico de Volvo, con el BZRT de 28 metros capaz de transportar hasta 250 pasajeros, el autobús eléctrico más grande de su clase. El dominio de Volvo se ve reforzado por implementaciones exitosas en América Latina, Europa y Asia, particularmente en Curitiba y Bogotá, donde sus autobuses dan servicio a millones de personas diariamente. La innovación continua en transmisiones eléctricas modulares, diseño de pasajeros de alta capacidad e ingeniería de chasis duraderos han posicionado a Volvo como punto de referencia en confiabilidad, eficiencia y sostenibilidad de autobuses articulados en el mercado global.

SolarisAutobús y autocarha construido un fuerte liderazgo europeo en autobuses articulados eléctricos. Su buque insignia Urbino 18 Electric ha sido ampliamente adoptado por importantes operadores como BVG Berlín, RATP París y ZTM de Varsovia. El modelo integra sistemas avanzados de batería, frenado regenerativo y una arquitectura modular que admite hasta 140 pasajeros. El enfoque de Solaris en innovación de cero emisiones, materiales compuestos livianos y alta comodidad para los pasajeros le ha valido repetidos contratos a gran escala, incluido un marco para hasta 700 autobuses eléctricos articulados para BVG de Berlín en 2024. A través de una investigación y desarrollo constante y una reputación de confiabilidad operativa, Solaris se ha establecido firmemente como el principal especialista en autobuses eléctricos articulados de Europa y un pionero de la industria mundial en transporte de alta capacidad.

LISTA DE EMPRESAS CLAVE DE AUTOBUSES ARTICULADAS PERFILADAS

- Zhengzhou Yutong Bus Co., Ltd. (China)

- BYD Co., Ltd. (China)

- New Flyer Industries / NFI Group (Canadá)

- Autobuses Volvo(Suecia)

- EvoBus / Mercedes-Benz (Daimler)(Alemania)

- MAN Truck & Bus SE (Alemania)

- Scania (Grupo Volkswagen) (Suecia)

- Autobús IVECO (Grupo Iveco) (Italia)

- Autobús y autocar Solaris (Polonia)

- VDL Autobús y autocar (Países Bajos)

- Alexander Dennis Limited (ADL)

- Van Hool NV (Bélgica)

- Otokar(Pavo)

- CRRC Corporation Limited (China)

- Xiamen King Long United Automotive (King Long) (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En octubre de 2025,Karsan recibió una licitación para suministrar 42 de sus autobuses articulados e-ATA de 18 metros para operar en Bari, Italia. La entrega de estos vehículos se realizará en colaboración con el concesionario italiano Kmobility, a partir de junio de 2026.

- En agosto de 2025,Volvo Buses, en colaboración con GreenMob Capital, desplegó 21 autobuses eléctricos, 16 articulados y 5 biarticulados, en la ciudad de Goiania, Brasil. Se trata de las primeras unidades biarticuladas totalmente eléctricas del mundo en funcionamiento normal. Cada autobús ofrece una capacidad excepcional de pasajeros y un rendimiento sin emisiones adaptado a las redes de autobuses de tránsito rápido (BRT). El proyecto muestra el rápido cambio de América Latina hacia el transporte público electrificado, respaldado por financiamiento innovador y asociaciones locales. La participación de Volvo consolida su liderazgo en soluciones de movilidad eléctrica de gran capacidad, combinando la tecnología escandinava con las necesidades operativas brasileñas para promover soluciones de transporte urbano más limpias, silenciosas y eficientes.

- En junio de 2025,IVECO BUS confirmó un importante pedido de De Lijn, la empresa de transporte público de Flandes, de 100 autobuses eléctricos articulados de 18 metros. El pedido forma parte de un programa más amplio de electrificación de flotas y fortalece la transición de la región hacia un transporte público de cero emisiones. Estos autobuses contarían con tecnología avanzada.bateríasistemas, interiores centrados en la accesibilidad y capacidad de carga rápida. La asociación se basa en un acuerdo marco y demuestra la confianza en la tecnología E-WAY H2 de IVECO. Para IVECO, este acuerdo refuerza su fuerte huella europea, mientras que para De Lijn representa un paso decisivo hacia un transporte sostenible y de alta capacidad que sirva a corredores urbanos densos en las ciudades belgas.

- En mayo de 2025,El carrocero español Castrosua se asoció con el líder chino en vehículos eléctricos BYD para desarrollar conjuntamente una nueva plataforma de autobús eléctrico articulado para los mercados europeos. La colaboración integra la ingeniería de carrocería de autobús personalizada de Castrosua con los probados sistemas de baterías y chasis eléctricos de BYD. El próximo modelo está dirigido a operadores que buscan soluciones de movilidad sostenibles y de alta capacidad para rutas urbanas. Esta asociación simboliza el creciente papel de España en el ecosistema de movilidad eléctrica de Europa y aprovecha el liderazgo tecnológico global de BYD. Al combinar la experiencia en producción localizada con tecnología avanzada de vehículos eléctricos, ambas empresas pretenden acelerar la adopción de autobuses eléctricos articulados adaptados a los estándares de la UE y los requisitos de los operadores.

- En diciembre de 2023,Solaris Bus & Coach y Berliner Verkehrsbetriebe (BVG) ampliaron su colaboración mediante un acuerdo marco que permitirá fabricar hasta 700 autobuses eléctricos articulados en ocho años. En virtud de este contrato, BVG confirmó recientemente un lote de 270 autobuses eléctricos Urbino 18 con baterías Solaris High Energy y modos de carga dual. El acuerdo representa una de las mayores adquisiciones de autobuses articulados eléctricos de Europa. Destaca el compromiso de BVG con la transición sostenible de la flota y el dominio de Solaris en el mercado de autobuses eléctricos. La cooperación mejora el transporte público de Berlíndescarbonizaciónal mismo tiempo que establece un nuevo punto de referencia para la adopción a gran escala de autobuses sin emisiones en todo el continente.

COBERTURA DEL INFORME

El informe del mercado global de autobuses articulados proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El mercado prevé un panorama competitivo detallado con información sobre la cuota de mercado, las oportunidades de crecimiento y los perfiles de los actores clave en el mercado automotriz.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 7,8% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por Tipo de Articulación, Por Propulsión, Por Aplicación, Por Capacidad de Pasajeros y Por Región. |

| Por tipo de articulación |

|

| Por propulsión |

|

| Por aplicación |

|

| Por capacidad de pasajeros |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 18.190 millones de dólares en 2025 y se prevé que alcance los 35.820 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 10.170 millones de dólares.

Se espera que el mercado se expanda a una tasa compuesta anual del 7,8% durante el período previsto (2026-2034).

El segmento monoarticulado lidera el mercado por tipo de articulación.

La rápida urbanización y la demanda concomitante de sistemas de transporte urbano de alta capacidad son los factores clave que impulsan el crecimiento del mercado.

Los principales actores del autobús articulado incluyen Volvo Buses, MAN Truck & Bus, Daimler Buses, Scania AB, Solaris Bus & Coach, Yutong y BYD.

Asia Pacífico domina el mercado.

En el RD se consideran América del Norte, Europa, Asia Pacífico y el resto del mundo.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.