Tamaño del mercado de equipos de deposición de capas atómicas, participación y análisis de la industria, por tipo de equipo (sistemas ALD de oblea única, sistemas ALD por lotes, sistemas ALD rollo a rollo, sistemas ALD espaciales), por industria de uso final (fabricación de semiconductores, fabricación de productos electrónicos, energía y potencia, atención médica y fabricación industrial) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

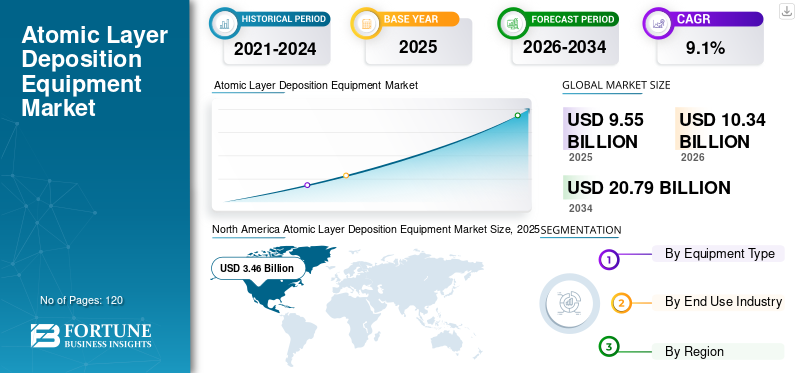

El tamaño del mercado mundial de equipos de deposición de capas atómicas se valoró en 9,55 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 10,34 mil millones de dólares en 2026 a 20,79 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,1% durante el período previsto. América del Norte dominó el mercado mundial de equipos de deposición de capas atómicas con una cuota de mercado del 36,23% en 2025.

El equipo de deposición de capas atómicas (ALD) es una maquinaria de fabricación especializada que se utiliza para depositar capas de material ultrafinas, uniformes y altamente controladas sobre un sustrato (como obleas de silicio), una capa atómica a la vez. Permite la formación de películas delgadas mediante reacciones químicas secuenciales y autolimitadas, lo que garantiza un control preciso del espesor. El mercado está experimentando un fuerte crecimiento debido a factores como la escala de dispositivos, arquitecturas 3D, avanzadas.embalajecrecimiento, cambio hacia la deposición selectiva y mejora de la productividad. La creciente demanda de dispositivos de energía SiC/GaN, productos industriales y de consumo duraderos impulsará aún más el crecimiento del mercado.

- Por ejemplo, en febrero de 2025, Lam Research Corporation presentó ALTUS Halo, un sistema ALD de próxima generación para la deposición de molibdeno. El equipo se especializa en alta precisión y baja resistencia para lógica avanzada y escalado de memoria.

ASM International N.V., Tokyo Electron Limited, Applied Materials, Inc. y Lam Research Corporation se encuentran entre los actores clave que tienen una participación de mercado significativa. El liderazgo tecnológico, la amplia oferta de productos, las elevadas inversiones de capital y una sólida cartera de clientes son responsables del dominio de los actores clave en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE EQUIPOS DE DEPOSICIÓN DE CAPAS ATÓMICAS

- Tamaño del mercado en 2025: 9.550 millones de dólares

- Tamaño del mercado en 2026: 10,34 mil millones de dólares

- Tamaño del mercado previsto para 2034: 20.790 millones de dólares

- CAGR: 9,1% entre 2026 y 2034

- América del Norte dominó el mercado de equipos de deposición de capas atómicas con una participación del 36,23% en 2025.

- Los sistemas ALD de oblea única tuvieron la mayor participación debido a su control superior de procesos y capacidades de fabricación de semiconductores.

- La fabricación de semiconductores representó casi el 50% del mercado mundial en 2025.

América del norte

América del Norte generó 3.460 millones de dólares en 2025, respaldada por una fuerte demanda de semiconductores y electrónica avanzada.

Europa

Europa fue testigo de un crecimiento constante debido a la creciente demanda de electrónica automotriz, dispositivos eléctricos y aplicaciones de energía renovable.

Asia Pacífico

Asia Pacífico registró 3.210 millones de dólares en 2025 y siguió siendo el mercado regional de más rápido crecimiento.

A NOSOTROS.

Se prevé que el mercado estadounidense de equipos de deposición de capas atómicas alcance los 3.180 millones de dólares en 2026.

Japón

Se espera que el mercado japonés de equipos de deposición de capas atómicas alcance los 710 millones de dólares en 2026, lo que representa el 6,9% de los ingresos mundiales.

Leer más

TENDENCIAS DEL MERCADO DE EQUIPOS DE DEPOSICIÓN DE CAPAS ATÓMICAS

La integración de tecnología avanzada será una nueva tendencia del mercado

Las instalaciones de fabricación de semiconductores y los fabricantes industriales priorizan constantemente un impacto ambiental mínimo. Además, estas instalaciones exigen equipos duraderos y energéticamente eficientes para cumplir con estrictas políticas regulatorias y de ESG. Para cumplir con los requisitos de los clientes, los fabricantes de ALD están mejorando la eficiencia en la utilización de productos químicos y reduciendo el consumo de energía por oblea del equipo. Integrar tecnología como control de procesos avanzado, diagnósticos basados en IA y monitoreo en tiempo real para impulsar aún más el crecimiento del mercado de equipos de deposición de capas atómicas.

- Por ejemplo, en marzo de 2025, ASM International introdujo actualizaciones en su plataforma Pulsar ALD centradas en mejorar la eficiencia de los precursores y reducir los desechos químicos, ayudando a las fábricas avanzadas a reducir el costo de propiedad y al mismo tiempo cumplir con los objetivos de sostenibilidad.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de lógica y memoria aumenta la complejidad del proceso, lo que impulsa la adopción de equipos ALD

La gran demanda de lógica y memoria impulsará principalmente el crecimiento del mercado de equipos ALD. Centros de datos, automoción yelectrónica de consumoLas aplicaciones de IoT son otros factores que impulsan la demanda de productos. Los vehículos eléctricos, los sistemas ADAS, la tecnología 5G, la electrónica industrial y de consumo y la electrónica sanitaria requieren equipos ALD debido a su confiabilidad y rendimiento térmico. A medida que estas industrias de uso final se expanden, aumentan tanto los volúmenes de obleas como la complejidad del proceso, lo que resulta en una mayor cantidad de pasos de ALD por oblea y una demanda sostenida de equipos ALD.

- Por ejemplo, en noviembre de 2025, Beneq presentó su plataforma ALD de alto rendimiento Transmute, diseñada para la fabricación de grandes volúmenes de dispositivos de energía, RF y µLED, lo que permite a los fabricantes de la industria de semiconductores escalar los procesos ALD para la producción industrial al tiempo que mejoran el rendimiento y la estabilidad del proceso.

RESTRICCIONES DEL MERCADO

Alta inversión de capital y menor rendimiento para limitar la expansión del mercado

Los equipos de deposición de capas atómicas implican una arquitectura de sistema compleja y un control de proceso avanzado, lo que resulta en una inversión inicial significativamente mayor en comparación con las herramientas de deposición convencionales. Además, las tasas de deposición inherentemente más lentas de ALD pueden reducir el rendimiento y aumentar el costo general de propiedad. En entornos de fabricación de gran volumen, el coste inicial sustancial de los equipos ALD limita aún más su adopción, limitando su uso a aplicaciones críticas y de alto valor.

OPORTUNIDADES DE MERCADO

La creciente adopción de ALD en aplicaciones no semiconductoras impulsa las perspectivas de crecimiento

Los dispositivos médicos, sensores, MEMS y otras aplicaciones están ganando gran popularidad para los equipos debido a su recubrimiento biocompatible y su control preciso del espesor. Las aplicaciones no semiconductoras dependen en gran medida de los sistemas ALD por sus depósitos delgados y uniformes en superficies complejas. ALD se utiliza en encapsulación de OLED, almacenamiento de energía, baterías y otros dispositivos, lo que crea oportunidades para aumentar los ingresos. Además, el equipo también es adecuado para sustratos sensibles a la temperatura, lo que impulsa la demanda de equipos ALD de baja temperatura.

- Por ejemplo, en enero de 2024, Picosun Group lanzó una nueva línea de productos PicoMeDICAL de equipos, servicios y soporte ALD centrada en la industria de la salud.

DESAFÍOS DEL MERCADO

La alta complejidad de los procesos y los requisitos de integración desafían el crecimiento del mercado

La complejidad del proceso y los desafíos de integración siguen siendo un obstáculo importante en el mercado de equipos de deposición de capas atómicas, ya que ALD requiere un control extremadamente preciso sobre los parámetros del proceso como la temperatura, la presión, el tiempo de pulso y la química precursora. Incluso las desviaciones menores pueden afectar el espesor de la película, la uniformidad y el rendimiento del dispositivo, lo que aumenta el riesgo de pérdida de rendimiento. Integrar herramientas ALD en sistemas existentessemiconductorLas líneas de fabricación también exigen un amplio desarrollo de procesos, calificación de herramientas y compatibilidad con los pasos anteriores y posteriores. Esto a menudo alarga los tiempos de aceleración de la producción y aumenta los costos de ingeniería. Además, los sistemas ALD requieren operadores e ingenieros de procesos altamente capacitados, lo que crea desafíos operativos para las fábricas, particularmente en regiones que enfrentan escasez de talento.

Análisis de segmentación

Por tipo de equipo

Control de procesos superior y compatibilidad avanzada de nodos que impulsan el dominio de los sistemas ALD de oblea única

Según el tipo de equipo, el mercado se divide en sistemas ALD de oblea única, sistemas ALD por lotes, sistemas ALD rollo a rollo y sistemas ALD espaciales.

Sistemas ALD de oblea única para dominar la cuota de mercado mundial de deposición de capas atómicas. Los sistemas ALD de oblea única ofrecen un control de proceso superior, flexibilidad e idoneidad para la fabricación avanzada de semiconductores. Estos sistemas permiten un control preciso a nivel de oblea sobre el espesor, la uniformidad y la composición de la película, lo cual es fundamental para los nodos de memoria y lógica de vanguardia. Las herramientas de oblea única se adoptan ampliamente en la fabricación de alto volumen (HVM), ya que ofrecen una mejor integración con flujos de procesos complejos y una optimización de recetas más rápida en comparación con los sistemas por lotes. Los sistemas ALD de oblea única admiten una gama más amplia de materiales y procesos, incluidos ALD selectivo y ALD metálico, lo que los hace dominantes en todo el mercado global.

- Por ejemplo, en septiembre de 2025, Forge Nano anunció el lanzamiento de su plataforma ALD térmica de oblea única TEPHRA One diseñada para fábricas de semiconductores de oblea de 200 mm.

Se prevé que los sistemas ALD espaciales experimenten una tasa de crecimiento del 9,8% debido a sus importantes ventajas en rendimiento y escalabilidad para aplicaciones de gran área y gran volumen. El ascenso de la próxima generaciónmuestra, módulos solares y otros, aumentan la demanda de sistemas ALD espaciales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por industria de uso final

La miniaturización de dispositivos y las arquitecturas 3D impulsan una mayor adopción de equipos ALD en la fabricación de semiconductores de alto volumen

Según la industria de uso final, el mercado se segmenta en fabricación de semiconductores, fabricación de productos electrónicos, energía y potencia, atención sanitaria y fabricación industrial.

Se espera que el segmento de fabricación de semiconductores domine el mercado mundial de equipos de deposición de capas atómicas, representando la mitad del mercado mundial. Los equipos ALD desempeñan un papel fundamental en la fabricación avanzada de chips y el escalado de dispositivos. A medida que los dispositivos semiconductores continúan reduciéndose y haciendo la transición a arquitecturas 3D complejas, como FinFET, transistores Gate-All-Around (GAA) y 3D NAND, ALD se ha vuelto indispensable para depositar películas conformes ultrafinas con precisión de nivel atómico. La creciente demanda de mercados finales como la inteligencia artificial, los centros de datos, la electrónica automotriz y los dispositivos de consumo está impulsando la producción de obleas en gran volumen, aumentando aún más las instalaciones de herramientas ALD en fábricas de semiconductores.

Se espera que el segmento de energía y potencia sea testigo de la tasa de crecimiento más alta de alrededor del 9,7% para los equipos de deposición de capa atómica (ALD) debido a la rápida expansión de las tecnologías de energía limpia y la electrónica de potencia. ALD se utiliza cada vez más en la fabricación de semiconductores de banda prohibida como el carburo de silicio (SiC) y el nitruro de galio (GaN), que son fundamentales para vehículos eléctricos, sistemas de energía renovable, cargadores rápidos y redes inteligentes. A medida que se aceleran las inversiones globales en electrificación y energía renovable, se espera que la adopción de equipos ALD en el sector energético crezca a un ritmo más rápido que en otras industrias de uso final.

Perspectivas regionales del mercado de equipos de deposición de capas atómicas

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

North America Atomic Layer Deposition Equipment Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de equipos de deposición de capas atómicas de América del Norte representa más de 3.460 millones de dólares de ingresos generados en 2025. El mercado está impulsado por la fuerte demanda de las industrias de semiconductores y electrónica avanzada. La región se beneficia de la presencia de fabricantes líderes de chips, una sólida infraestructura de I+D y la adopción temprana de tecnologías de fabricación de próxima generación. Inversiones crecientes en electrónica de potencia, MEMS y dispositivos médicosapoyar aún más la expansión del mercado. Además, los estrictos estándares de calidad y rendimiento fomentan la adopción de herramientas de deposición de precisión como ALD.

Mercado de equipos de deposición de capas atómicas de EE. UU.

Estados Unidos domina el mercado norteamericano y se prevé que alcance unos ingresos de alrededor de 3.180 millones de dólares en 2026, impulsados principalmente por fuertes flujos salientes de equipos de deposición de capas atómicas y altos volúmenes de transacciones. La infraestructura bancaria avanzada y la adopción generalizada de plataformas de equipos de deposición de capas atómicas móviles y digitales respaldan aún más el liderazgo del mercado. Además, la presencia de importantes bancos, empresas de tecnología financiera y proveedores de equipos de deposición de capas atómicas mejora la accesibilidad, la velocidad y la transparencia del servicio.

Europa

El crecimiento del mercado europeo está respaldado por la creciente demanda de materiales avanzados en electrónica automotriz, dispositivos eléctricos y aplicaciones de energía renovable. El enfoque de la región en la fabricación sostenible y el cumplimiento de estrictas regulaciones ambientales está fomentando el uso de tecnologías de deposición energéticamente eficientes y de bajo desperdicio. El crecimiento de los institutos de investigación y los programas colaborativos de semiconductores en Alemania, Francia y los Países Bajos también contribuye al desarrollo constante del mercado.

Mercado de equipos de deposición de capas atómicas del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 370 millones de dólares, lo que representa aproximadamente el 3,6 % de los ingresos mundiales.

Mercado de equipos de deposición de capas atómicas de Alemania

Se prevé que el mercado alemán de equipos de deposición de capas atómicas alcance aproximadamente 630 millones de dólares en 2026, lo que equivale a alrededor del 6,1 % de las ventas mundiales.

Asia Pacífico

Asia Pacífico sigue siendo el mercado de más rápido crecimiento y generó ingresos de 3210 millones de dólares en 2025. El dominio de la región se debe a la fuerte presencia de importantes fundiciones de semiconductores y centros de fabricación de productos electrónicos en China, Taiwán, Corea del Sur y Japón. La rápida expansión de la electrónica de consumo, los chips de memoria y los dispositivos lógicos avanzados continúa impulsando la adopción de un gran volumen de herramientas ALD. Importantes inversiones gubernamentales en la producción nacional de semiconductores y el crecientevehículo eléctricoy las industrias de baterías refuerzan aún más el fuerte crecimiento de la región.

Mercado de equipos de deposición de capas atómicas de China

Se prevé que el mercado de China mantenga su dominio en Asia Pacífico, con ingresos estimados en alrededor de 1.200 millones de dólares en 2026. Esto representa aproximadamente el 11,6% de las ventas globales.

Mercado japonés de equipos de deposición de capas atómicas

En 2026, el mercado de equipos de deposición de capas atómicas de Japón alcanzará los 710 millones de dólares, capturando aproximadamente el 6,9% del mercado mundial.

Mercado de equipos de deposición de capas atómicas de la ASEAN

El mercado de equipos de deposición de capas atómicas de la ASEAN en 2026 se estima en alrededor de 410 millones de dólares, lo que representa aproximadamente el 4,0% de los ingresos mundiales por equipos de deposición de capas atómicas.

Medio Oriente y África

El mercado de Medio Oriente y África está impulsado por la creciente industrialización y las iniciativas gubernamentales para diversificar las economías más allá del petróleo y el gas. Las crecientes inversiones en fabricación avanzada, energía renovable e infraestructura de investigación están creando nuevas oportunidades para la adopción de ALD.

Mercado de equipos de deposición de capas atómicas del CCG

Se prevé que el mercado del CCG alcance alrededor de 120 millones de dólares estadounidenses en 2026, lo que representa aproximadamente el 1,1% del mercado mundial.

Sudamerica

Brasil y Argentina están aumentando las inversiones en investigación de semiconductores, tecnologías de energía renovable y recubrimientos avanzados. Aunque la fabricación de semiconductores a gran escala es limitada, la creciente demanda de soluciones de recubrimiento de precisión en aplicaciones industriales y médicas está contribuyendo al progreso constante del mercado.

Mercado de equipos de deposición de capas atómicas de Brasil

Se prevé que el mercado brasileño alcance alrededor de 210 millones de dólares en 2026, lo que representa aproximadamente el 2,1% del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

Los gigantes de la industria se centran en ofrecer equipos precisos y energéticamente eficientes para ampliar su cuota de mercado

El mercado de equipos de deposición de capas atómicas (ALD) está moderadamente consolidado, caracterizado por la presencia de un número limitado de actores globales que ofrecen sistemas de deposición altamente especializados e integrados. Participantes clave del mercado como Applied Materials, ASM International, Tokyo Electron, Picosun Group y Beneq se están centrando en la innovación tecnológica continua para mantener la competitividad, con fuerte énfasis en la precisión del proceso, la escalabilidad y la eficiencia energética. Estas empresas están invirtiendo en control de procesos avanzado, diagnósticos basados en IA y automatización para abordar los requisitos cambiantes de la fabricación de semiconductores, el almacenamiento de energía y la fabricación de dispositivos médicos.

Los actores establecidos también están fortaleciendo sus posiciones en el mercado al ampliar las carteras de servicios y la huella regional a través de asociaciones estratégicas con fundiciones, institutos de investigación y fabricantes industriales. Se están priorizando los servicios posventa mejorados, el monitoreo remoto y el soporte de optimización de procesos para reducir el tiempo de inactividad de las herramientas y mejorar la productividad del cliente. Además, se están aprovechando adquisiciones selectivas, ampliaciones de capacidad y colaboraciones para equilibrar una sólida base instalada con un crecimiento impulsado por la innovación, lo que permite a las empresas abordar tanto la fabricación de gran volumen como los segmentos de aplicaciones emergentes.

- Por ejemplo, Kalpana Systems, una empresa de fabricación holandesa, presentó en noviembre de 2024 sus herramientas ALD rollo a rollo para baterías, embalajes y energía solar.

LISTA DE EMPRESAS CLAVE DE EQUIPOS DE DEPOSICIÓN DE CAPAS ATÓMICAS PERFILADAS

- ASM International NV (EE.UU.)

- Tokyo Electron Limited (Japón)

- Applied Materials, Inc. (EE. UU.)

- Lam Research Corporation (EE.UU.)

- Veeco Instruments Inc. (EE. UU.)

- Beneq Oy (Finlandia)

- Grupo Picosun (Finlandia)

- Oxford Instruments plc (Reino Unido)

- Piotech Inc. (China)

- CVD Equipment Corporation (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2025:Forge Nano anunció que exhibirá una nueva herramienta ALD comercial de módulo único de 200 mm, TEPHRA One, en SEMICON Taiwán, diseñada para recubrimientos de óxido, nitruro y nanolaminados con deposición rápida y alta eficiencia de precursor.

- Febrero de 2025:Lam Research implementó su nuevo equipo ALD ALTUS® Halo para la producción en masa avanzada de 3D NAND por parte de corporaciones globales de memoria, lo que marcó el primer despliegue importante de la tecnología en la industria más allá del desarrollo.

- Enero de 2025:Forge Nano comenzó demostraciones in situ de su herramienta de clúster TEPHRA™ para socios y clientes, reforzando su papel en la aceleración de la implementación de ALD a escala comercial.

- Noviembre de 2024:Beneq vendió una máquina ALD de nueva generación a 2D Generation para acelerar el desarrollo de sus tecnologías avanzadas de semiconductores, incluidas las interconexiones basadas en grafeno, lo que respalda una innovación más amplia en la fabricación de chips.

- Noviembre de 2024:Adisyn Ltd. anunció su inversión en una máquina ALD de Beneq para admitir interconexiones recubiertas de grafeno, lo que marca una colaboración tecnológica estratégica destinada a impulsar el rendimiento en defensa, centros de datos yciberseguridadmercados de semiconductores.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,1% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de equipo, industria de uso final y región |

|

Por tipo de equipo |

· Sistemas ALD de oblea única · Sistemas ALD por lotes · Sistemas ALD rollo a rollo · Sistemas ALD espaciales |

|

Por industria de uso final |

· Fabricación de semiconductores · Fabricación de productos electrónicos · Energía y potencia · Cuidado de la salud · Manufactura Industrial |

|

Por región |

· América del Norte (por tipo de equipo, por industria de uso final y país) o EE. UU. (Por tipo de equipo) o Canadá (por tipo de equipo) o México (por tipo de equipo) · Europa (por tipo de equipo, por industria de uso final y país/subregión) o Alemania (por tipo de equipo) o Reino Unido (por tipo de equipo) o Francia (por tipo de equipo) o España (Por tipo de equipo) o Italia (por tipo de equipo) o BENELUX (Por tipo de equipo) o Nórdicos (por tipo de equipo) o Rusia (por tipo de equipo) o Resto de Europa · Asia Pacífico (por tipo de equipo, por industria de uso final y país/subregión) o China (por tipo de equipo) o Japón (por tipo de equipo) o India (por tipo de equipo) o Corea del Sur (por tipo de equipo) o ASEAN (por tipo de equipo) o Oceanía (por tipo de equipo) o Resto de Asia Pacífico · América del Sur (por tipo de equipo, por industria de uso final y país/subregión) o Brasil (por tipo de equipo) o Argentina (Por tipo de equipo) o Resto de Sudamérica · Medio Oriente y África (por tipo de equipo, por industria de uso final y país/subregión) o Países del CCG (por tipo de equipo) o Sudáfrica (por tipo de equipo) o Norte de África (por tipo de equipo) o Israel (por tipo de equipo) o Resto de Medio Oriente y África |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 9.550 millones de dólares en 2025 y se prevé que alcance los 20.790 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 3.460 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 9,1% durante el período previsto de 2026-2034.

Por industria de uso final, se espera que el segmento de fabricación de semiconductores domine el mercado.

La creciente demanda de lógica y memoria aumenta la complejidad del proceso, lo que impulsa la adopción de equipos ALD.

Applied Materials, ASM International, Tokyo Electron, Picosun Group y Beneq son los principales actores del mercado global.

América del Norte tenía la mayor participación del mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados