Tamaño del mercado de dispositivos de audiología, participación y análisis de la industria, por producto (audífonos {BTE, ITE, RIC / RITE, CIC / IIC y otros}, implantes cocleares, sistemas auditivos osteointegrados y dispositivos de diagnóstico {audiómetros, timpanómetros, otoscopios, analizadores OAE, sistemas ABR y otros}), por grupo de edad (pediátricos y adultos) y pronóstico regional. 2026-2034

Descripción general del mercado de dispositivos de audiología

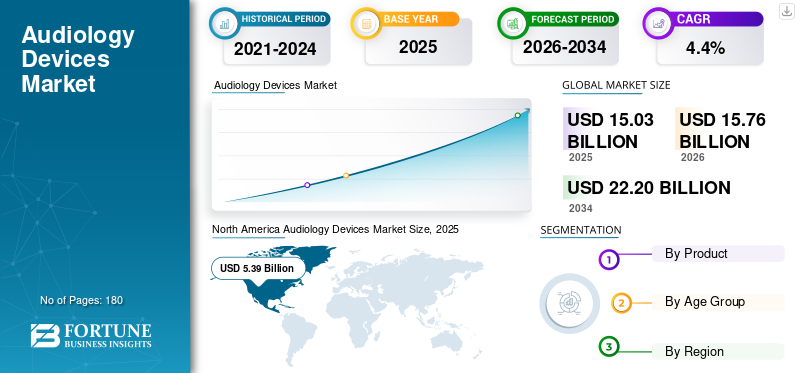

El tamaño del mercado mundial de dispositivos de audiología se valoró en 15,03 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 15,76 mil millones de dólares en 2026 a 22,20 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,4% durante el período previsto. América del Norte dominó el mercado de dispositivos de audiología con una cuota de mercado del 35,86% en 2025.

Los dispositivos de audiología incluyen audífonos, implantes de conducción ósea, implantes cocleares y dispositivos de diagnóstico como timpanómetros, otoscopios, audiómetros, analizadores OAE y sistemas ABR. Estos dispositivos se utilizan para diagnosticar, detectar, tratar y gestionar la pérdida auditiva en toda la población. El crecimiento del mercado se atribuye al aumento de las tasas de diagnóstico de pérdida auditiva, el envejecimiento de la población y el mayor acceso a la atención.

Además, Sonova, Cochlear Ltd y Demant A/S mantuvieron la mayor participación de mercado debido a una cartera diversificada e iniciativas estratégicas para ampliar el alcance de sus productos.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de dispositivos de audiología

- Tamaño del mercado en 2025: 15.030 millones de dólares

- Tamaño del mercado en 2026: 15,76 mil millones de dólares

- Tamaño del mercado previsto para 2034: 22.200 millones de dólares

- CAGR: 4,4% de 2026 a 2034

- América del Norte dominó el mercado de dispositivos de audiología con una participación del 35,86% en 2025.

- Se prevé que el segmento de implantes cocleares crezca a una tasa compuesta anual del 4,9% durante el período previsto.

- Se espera que el segmento de pediatría registre una tasa compuesta anual del 4,0% durante el período previsto.

América del norte

América del Norte alcanzó los 5.390 millones de dólares en 2025, tras haber sido valorada en 5.130 millones de dólares en 2024.

Asia Pacífico

Se prevé que Asia Pacífico alcance los 2.510 millones de dólares en 2026, ubicándose como el tercer mercado regional más grande.

Europa

Se prevé que Europa alcance los 1.460 millones de dólares en 2026, creciendo a una tasa compuesta anual del 3,5% durante el período previsto.

A NOSOTROS.

Se espera que el mercado alcance los 5.230 millones de dólares en 2026, lo que representa aproximadamente el 33,2% del mercado mundial.

Japón

Se estima que el mercado generará 590 millones de dólares en ingresos para 2026, lo que representa casi el 3,8% del mercado mundial.

Leer más

TENDENCIAS DEL MERCADO DE DISPOSITIVOS DE AUDIOLOGÍA

El cambio hacia la IA y la atención conectada emergerá como una tendencia clave

Actualmente, ha habido un cambio cada vez mayor desde la amplificación básica hacia ecosistemas auditivos inteligentes y conectados. Una mejora de la voz en ruido basada en IA, factores de forma discretos, Bluetooth LE Audio, Auracast,baterías recargables, la personalización basada en aplicaciones y la programación remota se están convirtiendo en diferenciadores clave.

Estos avances respaldan una mejor experiencia de usuario, una mayor adherencia y una mayor penetración en el mercado, al tiempo que aumentan el enfoque de los actores clave en la introducción de dichos productos.

- Por ejemplo, Phonak, una marca de Sonova, lanzó su nueva cartera de audífonos Infinio, liderada por Audéo Sphere Infinio, para mejorar la calidad del sonido y la claridad del habla en entornos ruidosos con IA en tiempo real.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Aumento de la prevalencia de la pérdida auditiva y ampliación del acceso a la atención auditiva para impulsar la expansión del mercado

En los últimos años ha ido aumentando el número de personas con pérdida auditiva debido a afecciones como presbiacusia, infecciones y otras. Debido a esto, ha habido una base de población tratada cada vez mayor, incluidos especialmente adultos mayores e individuos con discapacidad auditiva de leve a grave. Esto está alentando a los actores clave a ampliar la disponibilidad de sus productos a nivel mundial.

Además, el aumento del acceso a la atención está respaldando la adopción de productos de tratamiento. Se prevé que tal escenario impulse el crecimiento del mercado mundial de dispositivos de audiología durante el período de pronóstico.

- Por ejemplo, según datos de la Organización Mundial de la Salud (OMS) de marzo de 2026, la pérdida auditiva se vuelve más común con la edad y más del 25% de las personas mayores de 60 años se ven afectadas por una pérdida auditiva discapacitante.

RESTRICCIONES DEL MERCADO

Altos costos de dispositivos y brechas de reembolso para restringir el crecimiento del mercado

A pesar de la fuerte necesidad clínica, la prescripción premiumaudífonos,Los implantes cocleares y la atención de seguimiento crean una carga de costos más alta para los pacientes y los pagadores, lo que genera costos de bolsillo. En muchos países de ingresos bajos y medios, la cobertura de reembolso es limitada, lo que se espera que retrase el diagnóstico y la adopción del dispositivo.

Incluso en los mercados desarrollados, la sensibilidad a los precios está impulsando una mayor demanda de modelos OTC y de menor costo, lo que, a su vez, se espera que obstaculice la expansión del mercado durante el período previsto.

- Por ejemplo, según la Asociación de Industrias Auditivas, en mayo de 2026, en promedio, se compra un audífono recetado a un profesional de la audición por un precio de entre 1.000 y 4.000 dólares estadounidenses.

OPORTUNIDADES DE MERCADO

Introducción de productos de soluciones de pruebas avanzadas para crear oportunidades importantes

En los últimos años, ha habido avances significativos en equipos de audiología, incluido el procesamiento de sonido habilitado por IA, adaptación basada en aplicaciones, atención remota yelectrónica de consumointegración. Estos ayudan a llegar a usuarios poco penetrados y aumentar el conocimiento de estos dispositivos.

Esto está creando importantes oportunidades para que los actores clave amplíen sus carteras a través de una fuerte innovación y lleguen a pacientes que aún no visitan a los audiólogos con frecuencia. Se espera que este escenario respalde la expansión del mercado en un futuro próximo.

- Por ejemplo, en septiembre de 2024, Apple Inc. presentó los AirPods 4 con un ajuste rediseñado y aportó nuevas funciones de salud auditiva a los AirPods Pro 2, incluida la protección auditiva, las pruebas de audición y la compatibilidad con audífonos.

DESAFÍOS DEL MERCADO

La escasez de audiólogos en los países emergentes puede desafiar la expansión del mercado

A pesar de la creciente necesidad de dispositivos de audiología para abordar la importante carga de la discapacidad auditiva, la adopción de ciertos productos está limitada por la escasez de profesionales clave. En varios países en desarrollo, como India y Brasil, la proporción de audiólogos per cápita está por debajo del estándar y las recomendaciones globales.

Las tecnologías avanzadas, como los implantes cocleares, requieren audiólogos capacitados profesionalmente para operar, algo de lo que a menudo carecen los países emergentes. Como resultado, su adopción se retrasa o es limitada en estos países, lo que plantea un desafío importante para los actores clave que buscan ampliar sus ofertas.

- Por ejemplo, en mayo de 2026, el Instituto de Ciencias de la Salud (IHS) de Odisha informó que la India tenía solo 2.500 audiólogos registrados o 1 por cada 500.000 personas. Al mismo tiempo, la recomendación de la OMS sugiere 1 por 25.000.

Análisis de segmentación

Por producto

Amplia distribución entre los usuarios finales para impulsar el crecimiento del segmento de audífonos

Según el producto, el mercado se segmenta en audífonos, implantes cocleares, sistemas auditivos osteointegrados y dispositivos de diagnóstico. Los audífonos se subdividen en BTE, ITE, RIC/RITE, CIC/IIC y otros. Por otro lado, el segmento de dispositivos de diagnóstico se subdivide en audiómetros,timpanómetros, otoscopios, analizadores OAE, sistemas ABR y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de audífonos representó la mayor cuota de mercado mundial en 2025 debido a sus fuertes atributos curativos y su alta aceptación por parte de los pacientes. Los audífonos no son quirúrgicos y están ampliamente disponibles en centros de audiología, cadenas minoristas, clínicas y canales de venta libre. Como resultado, sus ventas son mayores, lo que se prevé que respalde la expansión segmentaria.

- Por ejemplo, la Asociación Europea de Fabricantes de Instrumentos Auditivos (EHIMA) vendió colectivamente 22,69 millones de audífonos en 2024, lo que supone un aumento del 4,0 % con respecto a 2023.

Además, se prevé que el segmento de implantes cocleares crezca a una tasa compuesta anual del 4,9% durante el período previsto.

Por grupo de edad

Alto volumen de heridas agudas crónicas y complejas para impulsar el crecimiento del segmento

Según el grupo de edad, el mercado se segmenta en pediatría y adultos.

En 2025, el segmento de adultos dominó la cuota de mercado mundial de dispositivos de audiología. Este segmento se está expandiendo con la pérdida de audición relacionada con la edad, el poder adquisitivo y la cobertura de seguro en mercados selectos. Además, se prevé que un número cada vez mayor de personas mayores impulse la demanda del producto en los próximos años. Además, se espera que el segmento tenga una participación del 91,3% en 2026.

- Por ejemplo, según la Biblioteca Nacional de Medicina, el 19,1% de la población de la India tendrá más de 60 años en 2050.

Además, se prevé que el segmento de pediatría crezca a una tasa compuesta anual del 4,0% durante el período previsto.

Perspectivas regionales del mercado de dispositivos de audiología

Según la geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Audiology Devices Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó la mayor cuota de mercado en 2024, valorada en 5,13 mil millones de dólares, y alcanzó una valoración de 5,39 mil millones de dólares en 2025. El crecimiento está impulsado por una alta conciencia sobre la pérdida auditiva, una sólida infraestructura de audiología y la presencia de fabricantes líderes en los EE. UU., lo que está contribuyendo a una mayor disponibilidad de productos.

Mercado de dispositivos de audiología de EE. UU.

En 2026, el mercado estadounidense alcanzó un valor de 5.230 millones de dólares, lo que representa aproximadamente el 33,2% del mercado mundial.

Europa

Se prevé que el mercado europeo registre una tasa de crecimiento del 3,5 % durante el período de proyección, la segunda más alta a nivel mundial, alcanzando los 1460 millones de dólares en 2026. El crecimiento se atribuye a una infraestructura sanitaria bien establecida, tasas de diagnóstico más altas y redes de atención audiológica establecidas, que están dando lugar a una mayor adopción de audífonos recetados yimplantes cocleares.

Mercado de dispositivos de audiología del Reino Unido

Se espera que el mercado del Reino Unido alcance los 900 millones de dólares en 2026, lo que representa aproximadamente el 5,7% de los ingresos mundiales.

Mercado de dispositivos de audiología de Alemania

Se prevé que el mercado alemán alcance los 1.290 millones de dólares en 2026, lo que representa aproximadamente el 8,2% de los ingresos mundiales.

Asia Pacífico

Para 2026, se espera que el mercado de Asia Pacífico alcance los 2.510 millones de dólares, ocupando el tercer lugar a nivel mundial. El crecimiento está respaldado por una gran población con pérdida auditiva no tratada, el aumento del gasto en atención médica y una mayor concienciación en China, India, Japón, Australia y el sudeste asiático.

- Por ejemplo, según el National Medical Journal of India, el 3% de la población del país vivía con pérdida auditiva en mayo de 2026, lo que subraya la necesidad de soluciones auditivas.

Mercado de dispositivos de audiología de Japón

Se estima que el mercado japonés generará 590 millones de dólares en ingresos para 2026, capturando casi el 3,8% del mercado mundial.

Mercado de dispositivos de audiología de China

Se espera que el mercado chino alcance aproximadamente 930 millones de dólares en 2026, lo que representa casi el 5,9% de los ingresos mundiales.

Mercado de dispositivos de audiología de la India

Se espera que el mercado de la India alcance aproximadamente 280 millones de dólares estadounidenses para 2026, lo que representa alrededor del 1,8% de los ingresos del mercado mundial.

América Latina y Medio Oriente y África

Se espera que tanto América Latina como Medio Oriente y África muestren un crecimiento moderado, y se prevé que el mercado de América Latina alcance los 1,73 mil millones de dólares para 2026. El crecimiento de estas regiones se debe principalmente a la mejora del acceso a la atención médica y la expansión de las clínicas privadas de audiología.

Mercado de dispositivos de audiología del CCG

Para 2026, se estima que el mercado del CCG alcanzará aproximadamente 680 millones de dólares, lo que representa alrededor del 4,3% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Iniciativas estratégicas y carteras diversificadas de empresas clave para fortalecer sus posiciones en el mercado

En 2025, Sonova, Cochlear Ltd y Demant A/S tenían la mayor parte de la cuota de mercado global. Estos participantes de la industria tienen una sólida reputación de marca y una distribución bien establecida en todo el mundo. Además, compiten con una cartera de productos avanzada de audífonos, implantes cocleares y dispositivos de diagnóstico.

Además, los actores clave están implementando iniciativas estratégicas, como asociaciones y adquisiciones, para ampliar el alcance de sus productos. Además, estas empresas se están centrando en la expansión geográfica mediante el lanzamiento de nuevas instalaciones y acuerdos de distribución para mejorar la participación de mercado.

LISTA DE EMPRESAS CLAVE DEL MERCADO DE DISPOSITIVOS DE AUDIOLOGÍA PERFILADAS

- Cochlear Ltd.(Australia)

- Sonova(Suiza)

- Demant A/S(Dinamarca)

- WS Audiology A/S (Dinamarca)

- Electrónica médica MED-EL (Austria)

- GN Store Nord A/S (Dinamarca)

- Rudolf Riester GmbH(Alemania)

- INVENTIS S.r.l. (Italia)

- Ecodia (Francia)

- Path Medical GmbH (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Julio de 2025:Cochlear Ltd anunció la aprobación de la FDA del sistema Cochlear Nucleus Nexa, descrito como el primer sistema de implante coclear inteligente del mundo.

- Febrero de 2025:GN Store Nord A/S presentó ReSound Vivia, descrito como su portafolio auditivo más inteligente y una familia de audífonos impulsados por IA.

- Agosto de 2024:Sonova lanzó Audéo Infinio y Audéo Sphere Infinio, que incluyen tecnología de separación de voz y ruido basada en inteligencia artificial en tiempo real.

- Abril de 2024:Cochlear Ltd recibió la autorización de la FDA para reducir la edad indicada para el sistema Cochlear Osia de 12 a 5 años para determinadas afecciones de pérdida auditiva.

- Septiembre de 2023:GN Store Nord A/S lanzó ReSound Nexia, que incluye modelos RIE no recargables y un microRIE recargable.

- Febrero de 2023:Demant A/S amplió su cartera HearLink con nuevos audífonos impulsados por tecnología de sonido AI y SoundProtect, diseñados para reducir el viento, el manejo y el ruido transitorio.

- Septiembre de 2022:Sony Corporation y WSA se asociaron para desarrollar y suministrar conjuntamente audífonos autoadaptables de venta libre, comenzando por el mercado estadounidense.

COBERTURA DEL INFORME

El informe proporciona un análisis completo de todos los segmentos cubiertos, junto con una evaluación de los impulsores, tendencias, oportunidades, restricciones y desafíos clave en el mercado de dispositivos de audiología. Además, incluye información sobre los avances tecnológicos, la prevalencia y la incidencia de la pérdida auditiva, desarrollos clave de la industria, análisis de la participación de mercado de las empresas y perfiles detallados de los principales participantes del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 4,4% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por producto, grupo de edad y región |

| Por producto |

|

| Por grupo de edad |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 15.030 millones de dólares en 2025 y se prevé que alcance los 22.200 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 5.390 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 4,4% durante el período previsto de 2026-2034.

El segmento de audífonos lideró el mercado en términos de producto en 2025.

Los factores clave que impulsan el mercado son la creciente prevalencia de la pérdida auditiva y la ampliación del acceso a la atención auditiva.

Sonova, Cochlear Ltd y Demant A/S se encuentran entre los actores destacados del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.