Tamaño del mercado de reparación de colisiones automotrices, participación y análisis de la industria, por tipo de reparación (reparaciones de rayones menores, reparación/reemplazo de parachoques, reparaciones delanteras, reparaciones de la parte trasera, reparaciones de impactos laterales y daños en el marco), por tipo de vehículo (automóviles de pasajeros (sedán/hatchback y SUV) y vehículos comerciales (LCV y HCV)), por canal de servicio (talleres de reparación certificados por OEM y talleres de reparación de carrocerías en general), por propulsión de vehículo (ICE, PHEV y eléctrico), Por so

INFORMACIÓN CLAVE DEL MERCADO

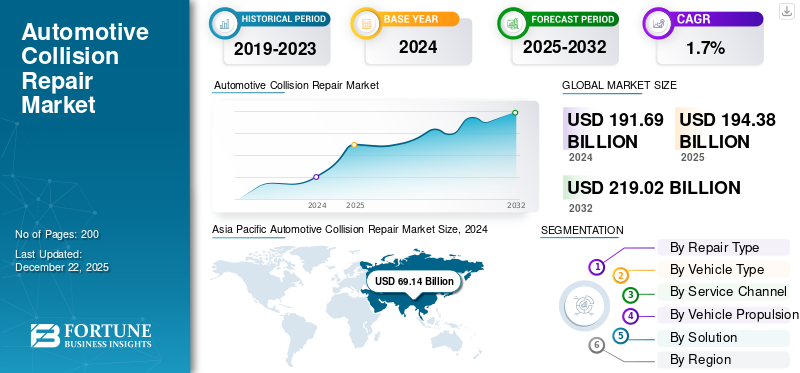

El tamaño del mercado mundial de reparación de colisiones automotrices se valoró en 194,38 mil millones de dólares en 2025 y se prevé que crezca de 197,25 mil millones de dólares en 2026 a 228,23 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 1,84% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 36,19% en 2025.

La reparación de colisiones automotrices se refiere a la corrección de la carrocería, la estructura y las características de seguridad de un vehículo después de que el vehículo es golpeado o es testigo de una colisión o accidente. La reparación se realiza para mantener la integridad del vehículo y la protección de los pasajeros.

El creciente número de vehículos en las carreteras impulsa el mercado global, ya que más vehículos en las carreteras provocan un aumento de accidentes y colisiones. La creciente complejidad de los vehículos modernos, que requieren técnicas de reparación especiales, impulsa el desarrollo del mercado. Fallo en el funcionamiento de vehículos autónomos, como los sin conductorTaxis, también atiende al mercado. Además, la influencia de los seguros ha hecho que los consumidores reparen sus vehículos con más frecuencia, reclamando seguros, aumentando así la demanda del mercado durante el período previsto.

Los principales actores del mercado incluyen Caliber Collision, Gerber Collision y Service King Collision, entre otros. Estas empresas se centran en desarrollar tecnologías de reparación, automatización y mejorar la calidad del servicio. La reducción del tiempo de reparación y la capacitación de habilidades juega un papel crucial en el desarrollo del mercado y crea una ventaja competitiva entre los actores que operan en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de reparación de colisiones automotrices

- Tamaño del mercado en 2025: 194,38 mil millones de dólares

- Tamaño del mercado en 2026: 197,25 mil millones de dólares

- Tamaño del mercado previsto para 2034: 228.230 millones de dólares

- CAGR: 1,84% de 2026 a 2034

- Asia Pacífico dominó el mercado de reparación de colisiones automotrices con una participación del 36,19% en 2025.

- Se prevé que el segmento de turismos represente el 74,28% de la cuota de mercado en 2026.

- Se espera que el segmento de talleres de reparación de carrocerías en general posea el 57,93% de la cuota de mercado mundial en 2026.

Asia Pacífico

Asia Pacífico generó 70.340 millones de dólares en ingresos en 2025 y se prevé que alcance los 71.610 millones de dólares en 2026.

América del norte

América del Norte representó el 33,23% del mercado mundial en 2025 y se espera que alcance los 65.660 millones de dólares en 2026.

Europa

Europa captó el 15,82% de los ingresos mundiales en 2025 y se prevé que alcance los 30.960 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado estadounidense de reparación de colisiones automotrices alcance los 56.030 millones de dólares en 2026.

Japón

Se prevé que el mercado japonés de reparación de colisiones automotrices alcance los 14.990 millones de dólares en 2026.

Leer más

Dinámica del mercado

Impulsores del mercado

El creciente número de vehículos en carretera impulsa el crecimiento del mercado

A medida que aumenta el número de vehículos en las carreteras, también aumenta el número de accidentes y colisiones. Las personas en las intersecciones donde los semáforos no están instalados o no funcionan correctamente provocan que los vehículos choquen varias veces. Más vehículos en la carretera generan más tráfico, lo que a veces provoca choques con el vehículo de delante o, a veces, con el lateral. Esto causa daños al vehículo, lo que requiere reparación por colisión para mantener el vehículo en buen estado y operativo. A medida que aumenta el número de vehículos, también aumenta el número de vehículos para reparación, lo que se prevé que impulse el crecimiento del mercado de reparación de colisiones automotrices durante el período previsto. Según la OICA, en 2024 se vendieron alrededor de 95,3 millones de vehículos, un 2,7% más que el año anterior, 2023, que registró una venta de vehículos de 92,9 millones de unidades.

La adopción de vehículos eléctricos impulsa el avance del mercado

Recientemente, la industria de los vehículos eléctricos ha sido testigo de un crecimiento sustancial en el mercado automotriz en general. Varios operadores de flotas en diversas industrias están incorporando vehículos eléctricos para cumplir con los objetivos de sostenibilidad y cero emisiones. Por ejemplo, en enero de 2025, Amazon añadió 140 vehículos eléctricos a su red de reparto. Esto incluye alrededor de 120 camiones Mercedes-Benz eActros 600 y ocho Volvo FM.BateríaCamiones eléctricos. Además, los proveedores de reparación de colisiones se están centrando en desarrollar su tecnología para atender la creciente adopción de vehículos eléctricos en las carreteras, lo que hace avanzar el mercado durante el período proyectado.

El fracaso en el funcionamiento de los vehículos autónomos impulsa el crecimiento del mercado

En algunos países los coches sin conductor todavía no están en funcionamiento. Sin embargo, en las principales economías donde se utilizan vehículos totalmente autónomos, todavía existe la posibilidad de que se produzcan problemas e interrupciones en el flujo del tráfico, que pueden provocar accidentes y colisiones. Por ejemplo, en junio de 2025, Tesla probó su robotaxi en Texas. El automóvil enfrentó muchos problemas, como ingresar al carril equivocado, dejar caer a los pasajeros en medio de carreteras de varios carriles o en una intersección, frenar repentinamente, sobrepasar la acera y exceso de velocidad. En una intersección, de repente el volante del vehículo se tambaleó y el coche avanzó directamente hacia la intersección, en lugar de girar a la izquierda en la dirección deseada. Estos eventos pueden provocar caos en el tráfico y múltiples colisiones.

Restricciones del mercado

La creciente complejidad de los vehículos obstaculiza el crecimiento del mercado

Los principales fabricantes de equipos originales están desarrollando vehículos modernos que incorporan muchas funciones, como ADAS y otras. Componentes comosensores de radar, las cámaras de mantenimiento de carril y el frenado automático de emergencia requieren una calibración especializada después de una colisión, lo que aumenta el costo y el tiempo de reparación del vehículo. La carrocería del vehículo lleva instalados varios sensores, que también resultan dañados en caso de colisión. La instalación de los sensores, con configuración OEM, supone un desafío para los talleres de reparación, dificultando el desarrollo del mercado. Según la AAA, se estima que el costo promedio de reemplazo de los componentes de los Sistemas Avanzados de Asistencia al Conductor (ADAS) de una reparación menor de colisión frontal alcanza los USD 1.540, lo que representa el 13,2% del costo total de la reparación, que es de USD 11.708.

Oportunidades de mercado

La realidad aumentada y la automatización en las tecnologías de reparación brindan una oportunidad de mercado

Con la ayuda de la realidad aumentada, los técnicos pueden visualizar los componentes internos de un vehículo, lo que ayuda a diagnosticar problemas y encontrar soluciones eficientes para las reparaciones. La tecnología guía a los reparadores paso a paso para realizar procedimientos complejos con precisión. Esto ayuda a los actores del mercado a afrontar retos importantes, entre los que se incluye la brecha de cualificación entre los trabajadores de la reparación de vehículos modernos. Además, muchos de los principales actores del mercado están adoptando herramientas automatizadas en el taller para automatizar servicios estándar como pintura y recubrimiento, alineación de ruedas, calibraciones y otros de manera efectiva y más precisa. Esto brinda una gran oportunidad para que el mercado se desarrolle durante el período de pronóstico.

Desafíos del mercado

La brecha de habilidades entre los trabajadores plantea desafíos en el mercado

Los vehículos actuales se desarrollan con tecnologías avanzadas y una integración compleja de componentes, lo que dificulta el trabajo de los talleres. Para esto se requiere mano de obra altamente calificada, que tenga experiencia en el vehículo y sus componentes, y pueda reparar de manera eficiente ahorrando tiempo. Sin embargo, el mercado sufre una escasez de mano de obra cualificada, lo que supone un importante desafío para los propietarios de los talleres de reparación. Tecnologías como ADAS, que tienen componentes que incluyen cámaras, radares,sensores, y otros, requieren una persona especializada adecuada, cuya escasez impide el crecimiento del mercado.

Tendencias del mercado de reparación de colisiones automotrices

La reparación basada en seguros impulsa la demanda del mercado

Los gobiernos o las autoridades dedicadas al transporte por carretera han hecho obligatorio que los propietarios de vehículos aseguren sus vehículos, y el incumplimiento o la renovación serán penalizados. Debido a esto, el mercado ha observado un aumento en el número de personas que compran seguros de vehículos y los utilizan para reparar sus vehículos sin dudar en las limitaciones de costos. Varias compañías de seguros que ofrecen seguros de vehículos están ampliando sus asociaciones con talleres dentro de los países para brindar servicios eficientes a sus clientes y aprovechar los beneficios del seguro. Por lo tanto, los propietarios de vehículos asegurados tienden a reparar sus vehículos después de las colisiones, lo que impulsa significativamente la adopción en el mercado. En junio de 2025, se presentó el Proyecto de Ley 328 del Senado de Michigan, que propone un recorte obligatorio del 10% en la prima del seguro de automóvil en pólizas nuevas y renovadas.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto de los aranceles

El arancel interrumpe la cadena de suministro y retrasa el proceso de reparación

El arancel impuesto por Estados Unidos a la importación de bienes de todo el mundo altera las cadenas de suministro, lo que provoca retrasos en la reparación de vehículos. Un período de espera más prolongado para las piezas de repuesto da como resultado un aumento de costos, lo que afecta a los operadores y desalienta a los consumidores a realizar reparaciones. En junio de 2025, Estados Unidos impuso un arancel del 25% a la importación de automóviles y repuestos, lo que creó un problema en la cadena de suministro en la industria de reparación.

Análisis de segmentación

Por tipo de reparación

El estacionamiento en reversa y las colisiones traseras de otros vehículos impulsaron el crecimiento del segmento de reparaciones traseras

El segmento de mercado por tipo de reparación se clasifica en reparaciones de rayones menores, reparación/reemplazo de parachoques, reparaciones de la parte delantera, reparaciones de la parte trasera, reparaciones de impactos laterales y daños al marco.

Se espera que el segmento de reparaciones traseras tenga la mayor cuota de mercado del 30,57% en 2026 y continúe su dominio durante el período previsto. Los vehículos a menudo chocan al conducir hacia atrás, al estacionarse en reversa y al impacto de vehículos que vienen detrás en una situación de frenado repentino. Las estructuras traseras no son tan resistentes como la estructura delantera, por lo que la parte trasera se impacta más, lo que genera la demanda de reparaciones de la parte trasera durante el período.

Se proyecta que el segmento de reparaciones iniciales crecerá al CAGR más alto durante el período de pronóstico. La rápida urbanización, la congestión del tráfico y el cruce violento de las intersecciones tienden a hacer que los vehículos choquen entre sí desde diferentes direcciones, como una colisión en T o una colisión frontal, dañando las partes delanteras de los vehículos, que requieren reparación posterior. Según la AAA, la distracción y la falta de atención del conductor contribuyeron entre el 8% y el 12% de los accidentes con remolque. Además, las obstrucciones repentinas en las carreteras mientras se conduce a alta velocidad causan daños importantes a los vehículos, lo que impulsa la demanda del segmento durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de vehículo

El aumento de la propiedad de vehículos entre particulares llevó al dominio del mercado de los turismos

El mercado se caracteriza por el tipo de vehículo: turismos y vehículos comerciales. El segmento de turismos incluye sedán/hatchback y SUV; El segmento de vehículos comerciales incluye LCV y HCV.

Se espera que el segmento de turismos mantenga la cuota de mercado dominante del 74,28% en 2026 y se desarrolle al CAGR más rápido durante el período previsto. El subsegmento de los SUV de turismos genera la mayor cuota de mercado durante el período proyectado. El crecimiento del segmento está impulsado por el aumento de la propiedad de vehículos. El aumento de la renta disponible generó interés entre los consumidores por comprar su propio vehículo. Debido a esto, el tránsito de vehículos aumentó en la vía, lo que se tradujo en una mayor tendencia a accidentes y colisiones. Por lo tanto, el aumento de la propiedad de vehículos entre los particulares impulsa el crecimiento del segmento durante el período previsto. En 2024, según la OICA, alrededor de 67,5 millones turismosSe vendieron , incluidos hatchbacks, sedanes y SUV, con un aumento de alrededor del 3,3% respecto a 2023, que fue de 65,4 millones.

El segmento de vehículos comerciales tiene una cuota de mercado sostenible. Los AVC tienen una participación mayoritaria en el segmento. Los vehículos comerciales a menudo tienen dificultades para navegar entre el tráfico y las carreteras congestionadas. Estos vehículos que circulan por rutas de larga distancia, como autopistas, son testigos de colisiones traseras por parte de automóviles que circulan a alta velocidad, y las fallas en los frenos provocan colisiones frontales. De aquí surge la necesidad de reparar las carrocerías de los vehículos comerciales después de una colisión para facilitar el funcionamiento de los vehículos.

Por canal de servicio

La amplia disponibilidad, el menor costo de reparación y la flexibilidad en los modelos de vehículos impulsan el dominio del segmento de talleres de reparación de carrocerías en general

El mercado se divide por canal de servicio en talleres de reparación certificados OEM y talleres de reparación de carrocerías en general.

Se proyecta que el segmento de talleres de reparación de carrocerías en general dominará el mercado con un 57,93% en 2026. Estos talleres están ubicados en una variedad de ubicaciones dentro de un área, ofrecen costos de reparación más bajos y pueden dar servicio a todas las marcas y modelos de vehículos. Son especialmente frecuentes en las regiones en desarrollo donde los consumidores preocupados por los costos y una gran base de vehículos viejos impulsan la demanda. Estos talleres también atienden vehículos que ya no están en garantía, lo que los convierte en la opción preferida de una amplia base de clientes, lo que impulsa el dominio del mercado.

Los talleres de reparación certificados OEM mantuvieron una participación sostenible del mercado en 2024. Se espera que estos talleres sean el segmento de más rápido crecimiento, impulsado por el uso cada vez mayor de tecnologías avanzadas como ADAS, vehículos eléctricos y materiales livianos, que requieren herramientas especializadas y técnicos capacitados. Los fabricantes de equipos originales y las aseguradoras están promoviendo instalaciones certificadas para garantizar la calidad de las reparaciones, la seguridad y el cumplimiento de la garantía, especialmente en los mercados desarrollados donde la preferencia de los clientes por los servicios respaldados por la marca está aumentando. En septiembre de 2024, ProColor Collision Adams, anteriormente Lee's Collision Center en Adams, California, abrió sus puertas como la primera de las tres ubicaciones de franquicia planificadas. El taller cuenta con la certificación I-CAR Gold y las certificaciones MOPAR, Hyundai y Kia, y ofrece reparación avanzada de colisiones y sólidas relaciones con las aseguradoras.

Por propulsión del vehículo

Segmento ICE liderado por su infraestructura establecida

El mercado se divide por propulsión de vehículos en ICE, PHEV y eléctricos.

El segmento ICE dominó el mercado en 2024. Los vehículos ICE tienen una ventaja sobre los vehículos eléctricos debido a su infraestructura establecida y su facilidad de mantenimiento y reparación. Debido a esto, muchas personas todavía prefieren los vehículos ICE, lo que alimenta el dominio del segmento a nivel mundial. Las economías en desarrollo donde los vehículos ICE son los más preferidos debido a su conveniencia y facilidad de reparación impulsan el crecimiento del segmento durante el período de pronóstico.

Se espera que el segmento eléctrico se desarrolle a la CAGR más rápida durante el período previsto 2026-2034. A pesar de la infraestructura establecida de los vehículos ICE, los vehículos eléctricos están ganando popularidad debido a su eficiencia operativa. Los operadores de flotas comerciales, para alcanzar objetivos de sostenibilidad, están adoptando vehículos eléctricos. Junto con esto, los principales talleres de reparación están desarrollando las tecnologías y habilidades necesarias para atender las reparaciones de colisiones de vehículos eléctricos, lo que impulsa la adopción de vehículos eléctricos en el mercado. Según la AIE, las ventas de Luz Eléctrica Vehículos Comerciales(eLCV) aumentaron alrededor de un 40% en 2024, alcanzando los 6 millones de unidades, con una participación del 7%, frente al 5% en 2023.

Por solución

La creciente necesidad de componentes de repuesto impulsa el crecimiento del segmento de piezas

El mercado se divide en el segmento de soluciones por servicio y repuestos.

Actualmente se proyecta que las piezas dominen la participación de mercado del 52,13% en 2026, debido al alto costo y la necesidad crítica de componentes de reemplazo como parachoques, luces, parabrisas y paneles de carrocería en la mayoría de las reparaciones de colisiones. Las piezas OEM, de posventa y recicladas representan una parte importante de los gastos de reparación. Por lo tanto, la frecuencia de los reemplazos de piezas, especialmente con el aumento de los accidentes menores y el envejecimiento de las flotas de vehículos, impulsa el dominio de este segmento.

Se espera que el segmento de servicios aumente a una tasa compuesta anual del 2,0% durante el período previsto 2026-2034. Este crecimiento está impulsado por la creciente complejidad de los vehículos, que requieren mano de obra calificada, diagnóstico y calibración. A medida que la tecnología evoluciona, los servicios de reparación se vuelven más especializados, lo que aumenta la demanda de mano de obra y los costos. Además, las aseguradoras y los fabricantes de equipos originales están presionando para lograr una alta calidad de servicio y reparaciones certificadas, acelerando el crecimiento del segmento durante el plazo proyectado.

Perspectivas regionales del mercado de reparación de colisiones automotrices

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive Collision Repair Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, el mercado de Asia Pacífico alcanzó los 70.340 millones de dólares, lo que representa el 36,19 % de la demanda mundial, y se prevé que crezca hasta los 71.610 millones de dólares en 2026. La región se caracteriza por fuertes ventas de automóviles, siendo China la mayor parte. La creciente urbanización y el comportamiento de los conductores son algunos de los principales factores para el crecimiento del mercado regional. India está presenciando un aumento en la conducción en estado de ebriedad, la furia al volante y otros factores que provocan colisiones y accidentes de vehículos. Por ejemplo, en julio de 2024, alrededor de 12.000 personas fueron multadas por conducir en estado de ebriedad, lo que supone un aumento de casi el 27% en comparación con el año anterior. Las infracciones de tránsito, como conducir en la dirección equivocada, lo que provoca colisiones frontales con vehículos en la dirección opuesta, son algunos de los factores comunes que impulsan el crecimiento del mercado en la región. Se prevé que el mercado de Japón alcance los 14,99 mil millones de dólares para 2026, el mercado de China alcance los 22,55 mil millones de dólares para 2026 y el mercado de la India alcance los 18,08 mil millones de dólares para 2026.

América del norte

El mercado en América del Norte alcanzó los 64.600 millones de dólares en 2025, lo que representa el 33,23% de los ingresos totales del mercado, y se prevé que alcance los 65.660 millones de dólares en 2026. El crecimiento del mercado se atribuye principalmente a las abruptas condiciones climáticas que afectan la superficie de las carreteras. En el duro invierno, las carreteras se cubren con capas de hielo, lo que puede provocar que los vehículos patinen en caso de una frenada brusca. Esto, a su vez, provoca accidentes y colisiones, que requieren reparación adicional. Además, los principales actores del mercado están avanzando en su tecnología para atender las crecientes innovaciones en los vehículos modernos, lo que también impulsa el crecimiento del mercado en la región.

Estados Unidos posee la mayor proporción de la región de América del Norte. Se prevé que el mercado estadounidense alcance los 56.030 millones de dólares en 2026. Esto se debe al predominio de las ventas de vehículos y su usabilidad en las carreteras. Ciudades superpobladas como Nueva York y otras se enfrentan al tráfico debido a la urbanización, lo que provoca accidentes y colisiones. Además, el duro invierno en el país hace que las carreteras estén resbaladizas, lo que provoca un mal manejo del vehículo, provocando daños al mismo, lo que crea la necesidad de reparación de colisiones automotrices en el país.

Europa

Europa aportó aproximadamente 30.740 millones de dólares al mercado mundial en 2025, lo que representa una participación del 15,82 %, y se espera que alcance los 30.960 millones de dólares en 2026. Los países europeos suelen tener calles y carreteras estrechas, lo que genera problemas de tráfico y colisiones menores entre vehículos. La región está adoptando agresivamentevehículos eléctricos, creando oportunidades de crecimiento en el sector de reparación de colisiones de vehículos eléctricos. Además, Alemania tiene límites de velocidad en carretera más altos, lo que también es proporcional a la causa de los accidentes y colisiones de vehículos. Esto alimenta la demanda del mercado en la región. Según la Embajada y los Consulados de Estados Unidos en Alemania, los límites de velocidad en ciudades y pueblos son 50 km por hora y 100 km en la autopista, a menos que esté marcado como "no hay límite de velocidad en la Autobahn", aunque las autoridades alemanas recomiendan una velocidad máxima de 130 km por hora. Se prevé que el mercado del Reino Unido alcance los 4,69 mil millones de dólares para 2026, y el mercado de Alemania alcance los 5,53 mil millones de dólares para 2026.

Resto del mundo

El resto del mundo registró un tamaño de mercado de 28.700 millones de dólares en 2025, capturando el 14,76% de la cuota de mercado global, y se prevé que alcance los 29.020 millones de dólares en 2026. El resto del mundo comprende las subregiones de América del Sur, Oriente Medio y África. Las malas condiciones de las carreteras en muchas partes de la región contribuyen a mayores tasas de accidentes, lo que alimenta la demanda de reparaciones por colisiones. Los crecientes niveles de ingresos de la clase media y la urbanización han llevado a un número creciente de vehículos en las carreteras, lo que ha aumentado los riesgos de accidentes y la demanda de reparaciones en la región.

Panorama competitivo

Actores clave del mercado

Las asociaciones con empresas de seguros y OEM impulsan la ventaja competitiva

La industria mundial de reparación de colisiones automotrices es altamente competitiva y fragmentada, con la presencia de numerosos actores locales e internacionales. Las empresas clave incluyen Caliber Collision, Gerber Collision y Service King Collision, entre otras, que lideran el mercado global. La competencia está impulsada por los avances tecnológicos, la eficiencia de costos y las asociaciones estratégicas con firmas de seguros y fabricantes de equipos originales. Los jugadores se están centrando en ampliar sus redes de servicios, invertir en herramientas de reparación avanzadas y ofrecer soluciones sostenibles, como revestimientos de pintura ecológicos. Están surgiendo tendencias de consolidación, especialmente en los mercados desarrollados, a través de fusiones y adquisiciones. La digitalización, la telemática y las evaluaciones de daños basadas en inteligencia artificial también están remodelando el mercado, intensificando la competencia entre segmentos.

Lista de empresas clave de reparación de colisiones automotrices perfiladas

- Gerber Collision & Glass (Canadá)

- Colisión de calibre(A NOSOTROS.)

- Campeones Crash (EE.UU.)

- Rey de servicio (EE. UU.)

- Colisión clásica (EE. UU.)

- Fix Auto (EE. UU.)

- Colisión Procolor (Canadá)

- Colisión VIVE (EE. UU.)

- Grupo de servicio de vehículos(A NOSOTROS.)

- Colisión a la derecha (Irlanda)

- Car-o-Liner (Suecia)

- Reparación de colisiones Penske (EE. UU.)

- Colisión de Graham(A NOSOTROS.)

Desarrollos clave de la industria

- En junio de 2025,VIVE Collision adquirió Lamon Auto Body Shop de Mt. Holly, Nueva Jersey, y lo renombró como Lamon Auto Body Powered by VIVE. VIVE planea una inversión significativa en capacitación de técnicos, equipos y certificaciones OME para mejorar la calidad de las reparaciones y los estándares de servicio. La adquisición amplía la presencia de VIVE en el noreste, respaldando mercados con centros de reparación de colisiones certificados limitados.

- En junio de 2025,Classic Collision se expandió en Alabama mediante la adquisición de Advanced Collision of Semmes, Inc., un taller de propiedad local con más de 23 años de servicio y reputación de integridad, mano de obra de calidad y atención al cliente familiar. La adquisición fortalece la presencia regional de Classic y complementa su red de 339 instalaciones en todo el país, aprovechando las raíces comunitarias y la experiencia confiable.

- En junio de 2025,VIVE Collision adquirió Lund Collision. Las instalaciones certificadas I-CAR de 11,000 pies cuadrados casi duplicaron los ingresos a través de inversiones en equipos modernos, desarrollo de la fuerza laboral y pasantías en aseguradoras. La adquisición se alinea con la estrategia de expansión de VIVE en el noreste, mejorando las capacidades de reparación avanzadas y el desarrollo de técnicos en su creciente red regional de MSO.

- En junio de 2025,Wren's Collision se expandió a 18 ubicaciones con la adquisición de Ray's Collision en Columbus. La instalación renombrada, ubicada en el centro, ofrece servicios completos de reparación de colisiones, como reparación de marcos, pintura, reacabado y asistencia en reclamaciones de seguros.

- En septiembre de 2024,I-CAR fue designado Centro de Aprendizaje Registrado y recibió una subvención para el Desarrollo de Aprendizaje en América del Departamento de Trabajo de EE. UU. Esto incluye más de 7 millones de dólares en financiación a lo largo de cuatro años para ampliar los Programas de Aprendizaje Registrados (RAP) en campos de reparación de colisiones de alta demanda. La iniciativa fortalecerá los programas educativos, reducirá la escasez de técnicos y estandarizará la capacitación en los centros de reparación.

Análisis y oportunidades de inversión

La innovación en tecnología de reparación y la expansión del mercado atraen oportunidades de inversión

El mercado mundial de reparación de colisiones automotrices presenta fuertes oportunidades de inversión impulsadas por el aumento de la propiedad de vehículos, el aumento de los accidentes de tráfico y la demanda de soluciones de reparación. Los inversores se sienten atraídos por innovaciones como los diagnósticos basados en inteligencia artificial, la impresión 3D de piezas y los materiales de reparación ecológicos. El potencial de crecimiento es notable en mercados emergentes como América del Sur, Medio Oriente y Asia Pacífico, donde las flotas de vehículos se están expandiendo rápidamente. Las inversiones estratégicas en plataformas digitales, servicios de reparación de móviles y centros de reparación autorizados por OEM están ganando terreno. Además, las asociaciones con aseguradoras y operadores de flotas proporcionan flujos de ingresos recurrentes. El cambio hacia los vehículos eléctricos y conectados abre aún más nuevas vías de inversión en servicios de reparación especializados.

Cobertura del informe

El informe del mercado global de reparación de colisiones automotrices analiza el mercado en profundidad. Destaca aspectos cruciales como empresas destacadas, alcance del mercado, panorama competitivo, tipo de reparación, tipo de vehículo, canal de servicio, propulsión del vehículo y solución. Además de esto, los informes de investigación de mercado brindan información sobre las tendencias del mercado y destacan desarrollos importantes de la industria. Además de los aspectos mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 1,84% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de reparación

Por tipo de vehículo

Por canal de servicio

Por propulsión del vehículo

Por solución

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global estaba valorado en 197.250 millones de dólares en 2026 y se prevé que alcance los 228.230 millones de dólares en 2034.

El mercado exhibirá una tasa compuesta anual del 1,84% durante el período previsto (2026-2034).

Por canal de servicio, el segmento de talleres de reparación de carrocerías en general dominó el mercado global.

El creciente número de vehículos en las carreteras, el comportamiento de los conductores, la urbanización, las infracciones de tránsito y el clima que afecta las carreteras provocan colisiones, lo que genera demanda de reparaciones. Además, la adopción de vehículos eléctricos y el avance de la tecnología de reparación con automatización impulsan el crecimiento del mercado.

Caliber Collision, Gerber Collision y Service King Collision lideran el mercado global.

En 2025, la región de Asia Pacífico lideró el mercado global.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados