Tamaño del mercado de puertas levadizas compuestas para automóviles, participación y análisis de la industria, por tipo (puerta levadiza convencional y puerta levadiza eléctrica), por proceso de fabricación (moldeo por compresión, moldeo por inyección y moldeo por transferencia de resina (RTM)), por tipo de vehículo (hatchbacks/sedanes y SUV) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

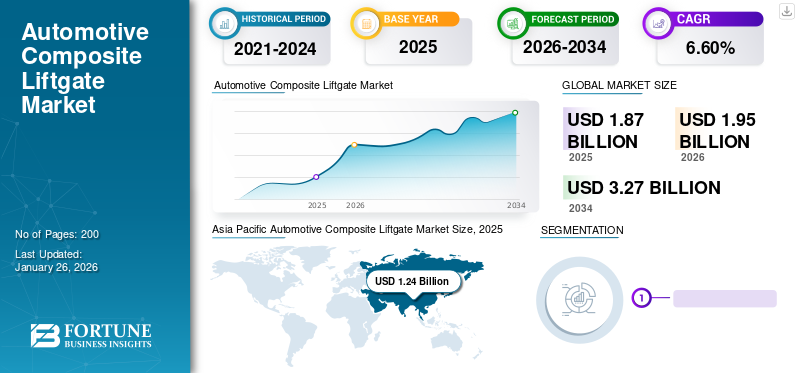

El tamaño del mercado mundial de puertas traseras compuestas para automóviles se valoró en 1.870 millones de dólares en 2025 y se prevé que crezca de 1.950 millones de dólares en 2025 a 3.270 millones de dólares en 2034 a una tasa compuesta anual del 6,60% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 66,70% en 2025. Se prevé que el mercado de puertas traseras compuestas para automóviles en los EE. UU. crezca significativamente, alcanzando un valor estimado de USD 0,08 mil millones para 2032.

Una puerta levadiza compuesta para automóviles es un sistema de puerta trasera de un vehículo, que generalmente se encuentra en hatchbacks, SUV y algunos sedanes, que está fabricado con materiales compuestos en lugar de metales tradicionales como el acero o el aluminio. Materiales compuestos, como plásticos reforzados con fibra de vidrio (GFRP) o reforzados con fibra de carbono.plástica(CFRP), ofrecen varias ventajas, incluyendo peso reducido, mayor eficiencia de combustible, mayor durabilidad y mayor flexibilidad de diseño. En general, las puertas traseras compuestas son componentes automotrices avanzados que combinan rendimiento, eficiencia y diseño moderno, desempeñando un papel crucial en la evolución de la fabricación y el diseño de vehículos.

El crecimiento del mercado global es sólido, impulsado por la creciente demanda de vehículos livianos y de bajo consumo de combustible. Los fabricantes de automóviles están adoptando materiales compuestos para reducir el peso de los vehículos, mejorar el rendimiento y cumplir con estrictas normas sobre emisiones. Se prevé que el mercado continúe su trayectoria ascendente, respaldado por avances en la ciencia de los materiales y las tecnologías de fabricación.

La pandemia de COVID-19 afectó significativamente al mercado. Las interrupciones en la cadena de suministro, las detenciones de la producción y la disminución de las ventas de vehículos provocaron una desaceleración temporal. Sin embargo, el mercado mostró resiliencia, con una recuperación impulsada por la demanda reprimida y un mayor enfoque en la sostenibilidad y la eficiencia del combustible. La pandemia aceleró la adopción de materiales livianos a medida que los fabricantes de automóviles buscaban mejorar el rendimiento de los vehículos y reducir las emisiones. A pesar de los reveses iniciales, el mercado está preparado para crecer a medida que la industria se adapta a las nuevas preferencias de los consumidores y a los estándares regulatorios posteriores a la pandemia.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE del mercado global de puertas levadizas compuestas para automóviles

- Tamaño del mercado en 2025: 1,87 mil millones de dólares

- Tamaño del mercado en 2026: 1,95 mil millones de dólares

- Tamaño del mercado previsto para 2034: 3.270 millones de dólares

- CAGR: 6,60% de 2026 a 2034

- Asia Pacífico dominó el mercado de puertas traseras compuestas para automóviles con una participación del 66,70% en 2025.

- Se prevé que el segmento de puertas traseras convencionales represente el 42,24% del mercado en 2026.

- Se prevé que el segmento de los SUV represente el 65,58% del mercado en 2026.

Asia Pacífico

Generó 1.240 millones de dólares en 2025 y se prevé que alcance los 1.300 millones de dólares en 2026.

Europa

Generó 400 millones de dólares en 2025 y se prevé que alcance los 430 millones de dólares en 2026.

América del norte

Generó USD 0,09 mil millones en 2025 y se proyecta que alcance USD 0,09 mil millones en 2026.

A NOSOTROS.

Se prevé que el mercado de puertas traseras compuestas para automóviles alcance los 0,06 mil millones de dólares en 2026.

Japón

Se prevé que el mercado de puertas traseras compuestas para automóviles alcance los 250 millones de dólares en 2026.

Leer más

Tendencias del mercado de puertas levadizas compuestas para automóviles

La creciente adopción de materiales livianos para mejorar la eficiencia del combustible y reducir las emisiones es una tendencia en el mercado

La búsqueda incesante de la industria automotriz por mejorar la eficiencia del combustible, mejorar el rendimiento y reducir las emisiones ha iniciado esta tendencia. El peso ligero implica el uso de materiales compuestos avanzados, como plásticos reforzados con fibra de carbono (CFRP) y plásticos reforzados con fibra de vidrio (GFRP), para reemplazar el acero tradicional yaluminiocomponentes en las puertas traseras de los vehículos.

Los gobiernos y los organismos reguladores de todo el mundo están aplicando estrictos estándares de economía de combustible y objetivos de emisiones, lo que obliga a los fabricantes de automóviles a adoptar materiales livianos. Según un informe de 2023 de la Agencia Internacional de Energía (AIE), reducir el peso de los vehículos en un 10% puede mejorar la eficiencia del combustible entre un 6% y un 8%, lo que destaca el impacto significativo del peso ligero en el cumplimiento de los requisitos reglamentarios.

Los fabricantes de equipos originales están a la vanguardia de esta tendencia e invierten mucho en investigación y desarrollo para integrar materiales compuestos en los diseños de sus vehículos. Un ejemplo notable es General Motors (GM), que ha utilizado una puerta levadiza compuesta en sus SUV Chevrolet Tahoe y GMC Yukon. Estas puertas levadizas, fabricadas con una combinación de CFRP y GFRP, dan como resultado una reducción de peso del 20 % en comparación con las puertas levadizas de acero tradicionales. Esta reducción mejora la eficiencia del combustible y también mejora el manejo y el rendimiento del vehículo.

Otro caso ejemplar es la aplicación por parte de Ford de puertas traseras compuestas en el Ford Escape 2021. En asociación con Magna International, Ford aprovechó la tecnología de moldeo por transferencia de resina (RTM) para producir una puerta levadiza compuesta que es un 30% más liviana que su contraparte de acero. Esta colaboración subraya el cambio de la industria hacia procesos de fabricación avanzados que permiten la producción de componentes complejos y livianos con resistencia y durabilidad superiores.

El peso ligero es una tendencia fundamental en el crecimiento del mercado mundial de puertas traseras compuestas para automóviles, impulsada por presiones regulatorias y avances tecnológicos. OEM como General Motors y Ford están liderando el camino, demostrando los beneficios tangibles de los materiales compuestos a través de importantes reducciones de peso y mejoras de rendimiento en sus vehículos. Se espera que esta tendencia continúe a medida que la industria se esfuerza por alcanzar el doble objetivo de sostenibilidad y eficiencia.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de puertas levadizas compuestas para automóviles

La imposición de estrictas regulaciones sobre emisiones por parte de gobiernos y organismos reguladores está impulsando el crecimiento del mercado

Las regulaciones sobre emisiones están diseñadas para combatir el cambio climático y reducir el impacto ambiental de los vehículos al exigir menores emisiones de CO2 y una mejor eficiencia del combustible. Como resultado, los fabricantes de automóviles están recurriendo cada vez más a materiales compuestos livianos, como los plásticos reforzados con fibra de carbono (CFRP) y los plásticos reforzados con fibra de vidrio (GFRP), para reducir el peso del vehículo y mejorar la economía de combustible.

La Unión Europea (UE) está a la vanguardia en la aplicación de normas rigurosas sobre emisiones. El objetivo de la UE de reducir las emisiones promedio de CO2 de los automóviles nuevos a 95 gramos por kilómetro para 2025 ha ejercido una inmensa presión sobre los fabricantes de automóviles para que innoven y adopten materiales livianos. Esta regulación es un impulsor importante para la adopción de puertas traseras compuestas para automóviles, ya que reducir el peso del vehículo es un método probado para lograr menores emisiones.

Los fabricantes de equipos originales están respondiendo a estas presiones regulatorias incorporando puertas traseras compuestas para automóviles en los diseños de sus vehículos. Un ejemplo destacado es BMW, que ha implementado puertas levadizas de CFRP en modelos como el BMW i3 y el i8. Estas plataformas levadizas contribuyen a importantes ahorros de peso, mejorando la eficiencia y el rendimiento general de los vehículos. El uso de compuestos por parte de BMW se alinea con su estrategia de sostenibilidad más amplia, que tiene como objetivo reducir la huella de carbono de sus vehículos.

En EE. UU., los estándares Corporate Average Fuel Economy (CAFE) también han impulsado la adopción de materiales livianos. Los fabricantes de automóviles deben lograr una economía de combustible promedio de 54,5 millas por galón para 2025, lo que requiere reducciones significativas de peso en sus flotas de vehículos. General Motors (GM) ha abordado este desafío incorporando puertas levadizas compuestas en sus SUV Chevrolet Tahoe y GMC Yukon, logrando una reducción de peso del 20 % y una mejor eficiencia de combustible.

FACTORES RESTRICTIVOS

Los altos costos de producción asociados con los materiales compuestos pueden limitar el crecimiento del mercado

Un factor restrictivo crucial en el mercado global son los altos costos de producción asociados con los materiales compuestos. A pesar de sus beneficios en términos de reducción de peso y mejora del rendimiento, los compuestos como los plásticos reforzados con fibra de carbono (CFRP) y los plásticos reforzados con fibra de vidrio (GFRP) son significativamente más caros de producir que los materiales tradicionales como el acero y el aluminio. Esta barrera de costos afecta la adopción más amplia de puertas traseras compuestas, especialmente en segmentos del mercado automotriz sensibles a los costos.

La producción de materiales compuestos implica procesos de fabricación complejos que requieren más mano de obra y equipos especializados. Por ejemplo, las técnicas de moldeo por transferencia de resina (RTM) y moldeo por compresión utilizadas para crear puertas traseras compuestas para automóviles exigen un control preciso y mano de obra calificada, lo que genera mayores costos operativos. Además, las materias primas para los composites, como por ejemplofibras de carbono, son costosos. Según un informe de 2022 del Instituto Nacional de Estándares y Tecnología (NIST), el costo de la fibra de carbono puede ser hasta diez veces mayor que el del acero.

Los fabricantes de equipos originales se han enfrentado a desafíos para equilibrar los beneficios de las puertas traseras compuestas para automóviles con sus altos costos de producción. Otro ejemplo es General Motors (GM), que ha incorporado puertas traseras compuestas en sus SUV Chevrolet Tahoe y GMC Yukon. Si bien estos vehículos se benefician de una reducción de peso del 20 % debido al uso de compuestos, el alto costo de producción ha restringido la aplicación más amplia de esta tecnología en toda la línea de vehículos de GM. El precio superior de las plataformas levadizas compuestas afecta la capacidad de la empresa para integrarlas en modelos más sensibles a los costos, donde la competitividad de precios es crucial.

El impulso de la industria automotriz hacia la reducción de costos y la eficiencia ha creado una presión adicional sobre los fabricantes para encontrar formas de reducir el costo de los materiales compuestos. Se están realizando esfuerzos para desarrollar métodos de producción y materiales alternativos más rentables. Sin embargo, estos avances aún se encuentran en sus primeras etapas y aún deben alcanzar la escala necesaria para tener un impacto significativo en los costos generales.

Análisis de segmentación del mercado de puertas levadizas compuestas para automóviles

Análisis por tipo

Lidera el segmento de puertas levadizas convencionales impulsado por la demanda continua de componentes de vehículos confiables y asequibles

Por tipo, el mercado se clasifica en puerta trasera convencional y puerta trasera eléctrica.

La puerta levadiza convencional, normalmente operada manualmente, domina el mercado debido a su uso generalizado en varios tipos de vehículos, particularmente en los segmentos económicos y de gama media. Son rentables y fáciles de fabricar, lo que los convierte en una opción popular entre los fabricantes de automóviles que buscan mantener bajos los costos de producción. Empresas como Ford y General Motors utilizan puertas traseras eléctricas convencionales en modelos como Chevrolet Tahoe y GMC Yukon, donde la durabilidad y la reducción de peso son cruciales. Se espera que el segmento de Liftgate convencional represente el 42,24% del mercado en 2026.

Las puertas traseras eléctricas, equipadas con mecanismos de apertura y cierre automáticos, son el segmento de más rápido crecimiento. Ofrecen mayor comodidad y lujo, atrayendo al mercado de vehículos premium. La integración de tecnologías inteligentes, como el funcionamiento con manos libres y controles basados en sensores, impulsa su popularidad. Por ejemplo, el uso por parte de BMW de puertas traseras eléctricas compuestas en modelos como el BMW X5 demuestra la demanda de funciones avanzadas que mejoren la experiencia del usuario. La creciente preferencia de los consumidores por las funcionalidades de alta gama está impulsando la rápida adopción de puertas levadizas eléctricas con manos libres.

Por análisis del proceso de fabricación

La rentabilidad con una producción de componentes de mayor volumen hace que el moldeo por compresión sea un segmento dominante

Por proceso de fabricación, el mercado se divide en moldeo por transferencia de resina (RTM), moldeo por compresión y moldeo por inyección.

El moldeo por compresión es un proceso de fabricación dominante debido a su rentabilidad y eficiencia en la producción de grandes volúmenes de componentes. Se utiliza ampliamente para fabricar puertas levadizas compuestas para automóviles, resistentes y livianas. Los fabricantes de equipos originales como Toyota emplean el moldeo por compresión para lograr una calidad constante y altas tasas de producción para sus puertas traseras compuestas, equilibrando el rendimiento con el costo. Se prevé que el segmento de moldeo por compresión tenga una cuota de mercado dominante del 40,75% en 2026.

El moldeo por transferencia de resina (RTM) es el segmento de más rápido crecimiento debido a su superior relación resistencia-peso y su producción de alta calidad. Permite la integración de materiales avanzados, como la fibra de carbono, mejorando el rendimiento general de las puertas traseras compuestas para automóviles. La asociación de Ford con Magna International para la puerta levadiza del Ford Escape muestra el potencial de RTM para lograr una reducción de peso significativa y mejoras de rendimiento.

El moldeo por inyección es reconocido por su precisión y capacidad para producir formas complejas, lo que lo hace ideal para diseños complejos de puertas traseras. Si bien no es tan frecuente como el moldeo por compresión, está ganando terreno debido a los avances en la ciencia de los materiales y las técnicas de moldeo.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de tipo de vehículo

La creciente popularidad de los SUV con la preferencia de los consumidores por componentes avanzados y duraderos para estimular la expansión del segmento

En términos de tipo de vehículo, el mercado se clasifica en SUV y hatchbacks/sedán.

En 2026, se proyecta que el segmento de los SUV lidere el mercado con una participación del 65,58%. La demanda de durabilidad, reducción de peso y funciones avanzadas impulsa su uso extensivo. Las puertas traseras compuestas para automóviles en SUV como Chevrolet Tahoe y Ford Escape reducen significativamente el peso del vehículo, mejorando la eficiencia del combustible y el manejo. La creciente popularidad de los SUV, junto con la preferencia de los consumidores por componentes avanzados y duraderos, impulsa el crecimiento de este segmento.

Los hatchbacks y sedanes utilizan puertas levadizas compuestas para mejorar la eficiencia del combustible y el rendimiento. Si bien estos tipos de vehículos prevalecen, la adopción de puertas traseras compuestas en este segmento es moderada en comparación con los SUV. Los fabricantes se centran en equilibrar el costo y el rendimiento, lo que hace que las puertas levadizas compuestas sean una valiosa adición. Por ejemplo, Honda integra puertas traseras compuestas en ciertos modelos sedán para lograr una mejor economía de combustible y distribución del peso.

PERSPECTIVAS REGIONALES

Por regiones, el mercado se clasifica en América del Norte, Asia Pacífico, Europa y el resto del mundo.

Asia Pacific Automotive Composite Liftgate Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

En 2025, Asia Pacífico generó 1240 millones de dólares, lo que contribuyó con el 66,70 % a los ingresos del mercado mundial, y se prevé que crezca hasta 1300 millones de dólares en 2026. Países como China y Japón invierten en materiales ligeros para mejorar el rendimiento de los vehículos y la eficiencia del combustible. Toyota y Nissan son ejemplos de líderes regionales que incorporan puertas levadizas compuestas para satisfacer las necesidades cambiantes del mercado y los estándares regulatorios. Se prevé que el mercado de Japón alcance los 250 millones de dólares en 2026, el mercado de China alcance los 430 millones de dólares en 2026 y el mercado de la India alcance los 240 millones de dólares en 2026.

Europa

Europa mantuvo una fuerte presencia en el mercado global, alcanzando los 400 millones de dólares en 2025, lo que representa una participación del 21,59%, y se espera que alcance los 430 millones de dólares en 2026. Europa es la región de más rápido crecimiento debido a las estrictas regulaciones sobre emisiones y un fuerte enfoque en la sostenibilidad. Los agresivos objetivos de reducción de CO2 de la Unión Europea empujan a los fabricantes de automóviles a adoptar materiales compuestos livianos. Los fabricantes de equipos originales como BMW y Volkswagen lideran el camino con la integración avanzada de puertas traseras compuestas, promoviendo diseños de vehículos eficientes y ecológicos. Se prevé que el mercado del Reino Unido alcance los 0,07 mil millones de dólares para 2026, mientras que el mercado de Alemania alcance los 0,12 mil millones de dólares para 2026.

América del norte

La región de América del Norte capturó el 4,90 % del mercado mundial en 2025, generó 0,09 mil millones de dólares en ingresos y se prevé que alcance los 0,09 mil millones de dólares en 2026. América del Norte, con la presencia de importantes fabricantes de equipos originales como General Motors y Ford, que integran activamente puertas traseras compuestas en sus modelos, refuerza el crecimiento de esta región. Las innovaciones e inversiones en materiales ligeros respaldan aún más el crecimiento del mercado. Se prevé que el mercado estadounidense alcance los 0,06 mil millones de dólares en 2026.

Resto del mundo

El resto del mundo contribuyó con el 6,81 % al mercado global en 2025, con una valoración de 130 millones de dólares, y se prevé que alcance los 130 millones de dólares en 2026. El resto de la región del mundo experimenta un crecimiento moderado, impulsado por la adopción de nuevas tecnologías automotrices en las economías emergentes.

JUGADORES CLAVE DE LA INDUSTRIA

Amplia experiencia, capacidades de fabricación avanzadas y asociaciones estratégicas hacen de Magna uno de los principales actores del mercado

Magna International se destaca como el actor dominante en el mercado mundial de puertas traseras compuestas para automóviles. La empresa está a la vanguardia de la innovación tecnológica en el mercado de puertas traseras compuestas. Emplea procesos de fabricación avanzados, como el moldeo por transferencia de resina (RTM) y el moldeo por compresión, para producir puertas traseras ligeras y de alta calidad. Las colaboraciones estratégicas de la empresa con los principales fabricantes de equipos originales refuerzan su dominio del mercado. Por ejemplo, su asociación con Ford para la puerta levadiza compuesta del Ford Escape 2021 muestra su capacidad para ofrecer soluciones innovadoras que cumplen con los altos estándares de los principales fabricantes de automóviles. Estas colaboraciones mejoran la reputación de Magna y amplían su alcance en el mercado, asegurando una demanda constante para sus puertas levadizas compuestas.

Magna ofrece una amplia gama de puertas traseras compuestas para varios tipos de vehículos, incluidos hatchbacks, sedanes y SUV. Esta versatilidad le permite atender a una amplia base de clientes, desde vehículos económicos hasta modelos de lujo. La capacidad de la empresa de adaptar sus productos para satisfacer las necesidades específicas de diferentes segmentos de vehículos es una ventaja competitiva significativa.

Plastic Omnium se destaca en la fabricación de puertas traseras compuestas livianas y de alto rendimiento utilizando materiales avanzados como fibra de carbono y plásticos reforzados con fibra de vidrio, lo que lo convierte en un actor clave. Su gama de productos incluye puertas levadizas convencionales y eléctricas, que atienden a varios tipos de vehículos, incluidos SUV y sedanes.

Lista de las principales empresas de puertas levadizas compuestas para automóviles:

- Magna Internacional Inc.(Canadá)

- Omnium de plástico (Francia)

- Plásticos estructurales continentales (CSP) (EE. UU.)

- Trinseo (Estados Unidos)

- Gordon Auto Body Parts Co., Ltd. (Taiwán)

- SABIC (Arabia Saudita)

- El grupo Woodbridge(Canadá)

- IDI Composites Internacional(A NOSOTROS.)

- Aisin Seiki Co., Ltd. (Japón)

- Mitsubishi Chemical Corporation (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En abril de 2024,Magna introdujo soluciones avanzadas de estructura de carrocería, incluidas soluciones termoplásticas de acceso trasero livianas llamadas puertas levadizas. Son entre un 20 % y un 30 % más ligeros que las soluciones de acero tradicionales, lo que ayuda a reducir el peso total del vehículo. También son perfectos para diferentes arquitecturas de vehículos, como ICE, eléctricos o híbridos, y optimizan la autonomía.

- En marzo de 2024, Rivian, unvehículo eléctricoEl fabricante presentó su SUV, el R2, que representa la próxima evolución en su gama. Construido sobre una nueva plataforma que cuenta con configuraciones de propulsión eléctrica de uno, dos y tres motores. El vehículo está equipado con puertas traseras eléctricas con más espacio de carga.

- En agosto de 2023,RLE International desarrolló inicialmente una innovadora tecnología de paneles sándwich termoplásticos para componentes interiores. La empresa ahora ha revisado su tecnología para producir paneles exteriores como capós, puertas levadizas y paneles de techo.

- En julio de 2023,El equipo de investigación de Volkswagen, junto con la Universidad de Tennessee (UT) y el Laboratorio Nacional Oakridge (ORNL), crearon la puerta levadiza de un Volkswagen Atlas MY2020 utilizando un compuesto de moldeo de láminas (SMC). Es un tipo de plástico reforzado con fibra de vidrio y demostró ser 13 libras más liviano que la versión convencional a base de metal. Reducía más de un 35% su peso, lo que contribuía a aumentar la autonomía de los vehículos eléctricos y de los propulsados por motor de combustión.

- En noviembre de 2022,Continental AG inició una importante colaboración con Ford, marcando el comienzo de una asociación centrada en el diseño, desarrollo y fabricación integral de un módulo de puerta trasera eléctrica compuesto. Este módulo fue diseñado específicamente para cumplir con los requisitos únicos del modelo de vehículo Mustang Mach-E de Ford.

COBERTURA DEL INFORME

El informe de mercado de Puerta levadiza compuesta para automóviles proporciona un análisis de mercado detallado que se centra en aspectos cruciales como las empresas líderes, los tipos de servicios y las aplicaciones de productos. Además de esto, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,60% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por proceso de fabricación

|

|

|

Por tipo de vehículo

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global era de 1.870 millones de dólares en 2025 y se prevé que crezca a 3.270 millones de dólares en 2034.

En 2025, Asia Pacífico ascendía a 1.240 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 6,60% y muestre un crecimiento constante durante el período previsto.

Por tipo de vehículo, el segmento de los SUV lidera el mercado.

La imposición de estrictas regulaciones sobre emisiones por parte de gobiernos y organismos reguladores está impulsando el crecimiento del mercado.

Magna International es el actor líder en el mercado global.

Asia Pacífico domina la cuota de mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados