Tamaño del mercado de diferenciales automotrices, participación y análisis de la industria, por tipo (diferencial abierto, diferencial de deslizamiento limitado (LSD), diferencial de bloqueo y diferencial de vectorización de par), por tipo de tracción (tracción delantera (FWD), tracción trasera (RWD) y tracción total (AWD)), por tipo de vehículo (hatchback/sedán, SUV, vehículo comercial ligero y vehículo comercial pesado), por componente (mecánico, electromecánico, electrónico, y otros), y Pronóstico Regional, 2026-2034

Tamaño diferencial del mercado automotriz y perspectivas futuras

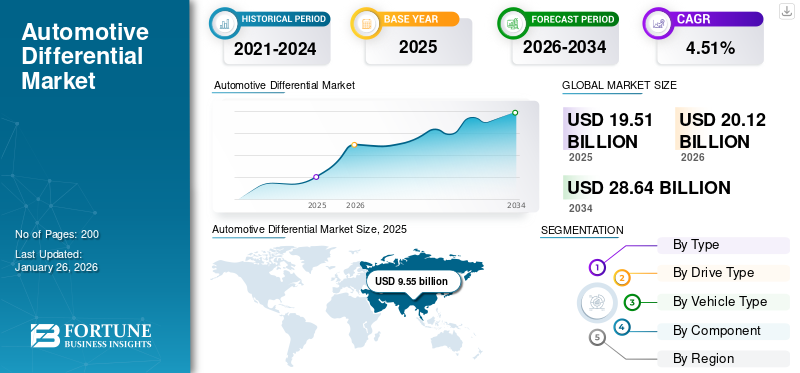

El tamaño del mercado diferencial automotriz mundial se valoró en 19,51 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 20,12 mil millones de dólares en 2026 a 28,64 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,51% durante el período previsto. Asia Pacífico dominó el mercado de diferenciales automotrices con una participación de mercado del 48,7% en 2025.

Los diferenciales desempeñan un papel crucial para garantizar la suavidad en las curvas, la estabilidad y la tracción al permitir que las ruedas giren a diferentes velocidades. Este mercado incluye una amplia gama de tipos de diferenciales, como sistemas abiertos, de deslizamiento limitado, de bloqueo y de vectorización de par, utilizados en turismos, vehículos ligerosvehículos comercialesy vehículos pesados. Su crecimiento está directamente relacionado con los avances en las tecnologías de transmisión y la optimización del rendimiento de los vehículos.

El mercado abarca aplicaciones en configuraciones de tracción delantera (FWD), tracción trasera (RWD) y tracción total (AWD). Con un énfasis cada vez mayor en la seguridad de los vehículos, la precisión de manejo y la capacidad todoterreno, los fabricantes están invirtiendo en unidades diferenciales tecnológicamente mejoradas para satisfacer los requisitos cambiantes de los fabricantes de automóviles globales.

Los principales actores en el mercado de diferenciales automotrices incluyen Dana Incorporated, ZF Friedrichshafen AG, GKN Automotive, Eaton Corporation, BorgWarner, JTEKT Corporation y American Axle & Manufacturing. Estas empresas se centran en ampliar sus carteras de productos a través de innovaciones en materiales ligeros, sistemas diferenciales electrónicos y soluciones integradas de transmisión.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de diferenciales automotrices CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 19,51 mil millones de dólares

- Tamaño del mercado en 2026: 20,12 mil millones de dólares

- Tamaño del mercado previsto para 2034: 28.640 millones de dólares

- CAGR: 4,51% de 2026 a 2034

- Asia Pacífico dominó el mercado de diferenciales automotrices con una participación del 48,70% en 2025.

- Se prevé que el segmento diferencial abierto tenga una cuota de mercado del 52,79% en 2026.

- Se prevé que el segmento de tracción delantera (FWD) represente el 51,71% del mercado en 2026.

Asia Pacífico

Asia Pacífico poseía el 48,70% del mercado mundial en 2025, valorado en 9.550 millones de dólares, y se prevé que alcance los 9.890 millones de dólares en 2026.

Europa

Europa captó el 25,40% de los ingresos globales en 2025, con un mercado valorado en 4.960 millones de dólares y se espera que alcance los 5.120 millones de dólares en 2026.

América del norte

América del Norte representó 3.790 millones de dólares en 2025, lo que representa el 19,60% del mercado mundial, y se prevé que crezca hasta 3.880 millones de dólares en 2026.

A NOSOTROS.

En Estados Unidos se prevé que el mercado de diferenciales automotrices alcance los 3.090 millones de dólares en 2026.

Japón

Japón Se prevé que el mercado de diferenciales automotrices alcance los 1.390 millones de dólares en 2026.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de tracción total (AWD) y vehículos utilitarios deportivos (SUV) acelera el crecimiento del mercado

El aumento de la demanda de vehículos SUV y AWD es uno de los impulsores de crecimiento más importantes para el mercado de diferenciales automotrices. Los consumidores prefieren cada vez más vehículos que ofrezcan mayor seguridad, estabilidad y versatilidad en diversos terrenos. Los sistemas AWD dependen en gran medida de los diferenciales, generalmente una combinación de diferenciales central, delantero y trasero, para distribuir eficientemente el par motor entre todas las ruedas. Esto garantiza una tracción y un control del vehículo óptimos, especialmente en condiciones todoterreno, carreteras resbaladizas o durante maniobras en curvas. Esta tendencia es directamente proporcional a una mayor tasa de adopción de tecnologías diferenciales avanzadas. El segmento de los SUV, que representa una participación cada vez mayor en las ventas mundiales de vehículos, especialmente en Asia Pacífico y América del Norte, ha empujado a los fabricantes de equipos originales a adoptar configuraciones multidiferenciales para mejorar la dinámica de conducción. Es probable que este desarrollo impulse el crecimiento del mercado diferencial automotriz durante el período de pronóstico.

- En 2024, Subaru y Toyota ampliaron sus gamas AWD con vehículos equipados con diferenciales avanzados, incluidos diferenciales de deslizamiento limitado (LSD) automáticos y controlados electrónicamente, que mejoran la distribución de potencia y el manejo. Toyota se centró en ampliar sus sistemas AWD controlados electrónicamente, particularmente para modelos híbridos, mientras que Subaru mejoró sus ofertas de AWD híbridos y totalmente eléctricos.

RESTRICCIONES DEL MERCADO

El cambio hacia vehículos eléctricos con ejes eléctricos integrados puede limitar el crecimiento del mercado

La rápida adopción devehículos eléctricos (EV)está generando un cambio tecnológico que desafía el mercado diferencial tradicional. Muchos vehículos eléctricos utilizan sistemas de motor de eje electrónico o en las ruedas, que integran el motor, la electrónica de potencia y la función diferencial en una sola unidad. Esto reduce la necesidad de diferenciales mecánicos separados. A medida que los fabricantes se centran cada vez más en simplificar las transmisiones de los vehículos eléctricos para minimizar la pérdida de energía y el peso, los fabricantes de diferenciales convencionales se enfrentan a una demanda cada vez menor en los segmentos totalmente eléctricos. Por ejemplo, el sistema de motor dual del Model S de Tesla gestiona electrónicamente la distribución del par delantero y trasero, ofreciendo una tracción superior y un control dinámico sin diferenciales mecánicos. Por lo tanto, el cambio hacia vehículos eléctricos con ejes electrónicos integrados puede limitar el crecimiento del mercado.

OPORTUNIDADES DE MERCADO

Crecimiento en aplicaciones de vehículos comerciales y fuera de carretera para crear oportunidades de crecimiento lucrativas

El sector en expansión de vehículos comerciales y todo terreno presenta una oportunidad sustancial para el mercado de diferenciales automotrices. Los vehículos utilizados en la construcción, la minería, la agricultura y la logística requieren diferenciales robustos y de alto torque para operar de manera eficiente bajo cargas pesadas y terrenos desafiantes. Estas aplicaciones exigen tracción mejorada, capacidad de carga y durabilidad, lo que impulsa a los fabricantes de equipos originales y proveedores de componentes a innovar en tecnologías de diferenciales de bloqueo y deslizamiento limitado. Las crecientes inversiones globales en infraestructura y actividades mineras también están contribuyendo a una mayor demanda de camiones pesados, tractores y equipos de movimiento de tierras equipados con sistemas avanzados de transmisión.

- En 2024, Eaton Corporation reveló que había sido elegida por un importante fabricante de vehículos electrificados para proporcionar su avanzado sistema diferencial ELocker para un próximo modelo SUV de vehículo eléctrico e híbrido. Este innovador sistema marca un alejamiento de las configuraciones convencionales de PHEV, que normalmente dependen de una combinación de un motor de combustión interna (ICE) y un motor eléctricopara conducir todas las ruedas. En cambio, el nuevo SUV utiliza un motor eléctrico para impulsar las ruedas traseras, mientras que el eje delantero es impulsado por un motor eléctrico adicional o un ICE opcional, lo que ofrece tracción, eficiencia y flexibilidad de transmisión mejoradas.

TENDENCIAS DEL MERCADO DEL DIFERENCIAL AUTOMOTRIZ

La creciente adopción de sistemas de transmisión inteligentes y conectados es una tendencia importante del mercado

La creciente digitalización de los vehículos está impulsando una tendencia importante hacia la adopción de sistemas diferenciales inteligentes y conectados, transformando componentes mecánicos tradicionales en módulos inteligentes controlados por software. Los vehículos modernos ahora integran unidades de control electrónico (ECU), sensores e interfaces de comunicación que monitorean continuamente la distribución del par, la velocidad de las ruedas y los niveles de tracción. Esto permite ajustes en tiempo real en la operación del diferencial, mejorando la estabilidad del vehículo, la precisión del manejo y la seguridad general en condiciones de conducción dinámicas. A medida que los fabricantes de automóviles avanzan hacia vehículos autónomos y equipados con ADAS, estos diferenciales conectados se están volviendo esenciales para el control predictivo y la optimización energética. Se espera que este desarrollo impulse el crecimiento del mercado durante el período previsto.

Descargar muestra gratuita para conocer más sobre este informe.

DESAFÍOS DEL MERCADO

La volatilidad en los precios de las materias primas y las interrupciones en la cadena de suministro obstaculizarán la expansión del mercado

El mercado de diferenciales automotrices enfrenta un desafío importante debido a la fluctuación de los precios de las materias primas y las continuas interrupciones de la cadena de suministro global. Los sistemas diferenciales dependen en gran medida de acero de alta calidad, aluminio y materiales de aleación para engranajes, ejes y carcasas. Cualquier volatilidad en los precios de estos materiales impacta directamente en los costos de producción y los márgenes de beneficio de los fabricantes. Además, la creciente adopción de sistemas diferenciales electrónicos avanzados ha aumentado la dependencia desemiconductores, sensores y componentes de precisión, que siguen siendo vulnerables a la escasez global y los cuellos de botella logísticos, lo que obstaculiza el crecimiento del mercado. Por ejemplo, durante 2023 y principios de 2024, varios proveedores líderes, incluidos Dana Incorporated y Eaton Corporation, experimentaron retrasos en la producción y aumentos de costos debido a problemas de suministro de semiconductores y al aumento de los precios del acero. Estas interrupciones afectaron los cronogramas de entrega a los OEM y obstaculizaron los ciclos de innovación y el lanzamiento de nuevos productos.

Análisis de segmentación

Por tipo

La alta compatibilidad entre turismos impulsa la expansión del segmento del diferencial abierto

Según el tipo, el mercado se clasifica en diferencial abierto, diferencial de deslizamiento limitado (LSD), diferencial de bloqueo y diferencial de vectorización de par.

El segmento de diferencial abierto domina el mercado global, principalmente debido a su bajo costo, simplicidad mecánica y alta compatibilidad entreturismos,vehículos comerciales ligeros y SUV de nivel básico. Los diferenciales abiertos equilibran eficazmente el par entre las ruedas en condiciones normales de conducción, lo que los hace ideales para vehículos que circulan por carreteras pavimentadas y terrenos moderados. Su diseño requiere un mantenimiento mínimo, lo que proporciona una ventaja de costos para los OEM que apuntan a una producción de gran volumen en los mercados emergentes. Este dominio se ve reforzado aún más por los avances en materiales e ingeniería ligera destinados a mejorar el rendimiento, la eficiencia y la economía de combustible. Se prevé que el segmento diferencial abierto domine el mercado con una cuota del 52,79% en 2026.

Por tipo de unidad

La alta producción de vehículos compactos y de segmento medio impulsa el dominio del segmento diferencial de tracción delantera (FWD)

Por tipo de tracción, el mercado se segmenta en tracción delantera (FWD), tracción trasera (RWD) y tracción total (AWD). El segmento de tracción delantera (FWD) domina el mercado mundial de diferenciales automotrices, impulsado por la producción generalizada de automóviles compactos, sedanes y SUV pequeños que utilizan principalmente configuraciones FWD. Los vehículos FWD ofrecen ventajas como una arquitectura liviana, mejor eficiencia de combustible y menores costos de fabricación, lo que los convierte en la opción preferida para los fabricantes de automóviles en mercados sensibles a los costos. Además, los sistemas FWD simplifican el diseño del vehículo al integrar el motor y la transmisión en el mismo eje, lo que reduce la complejidad del tren motriz. El predominio del FWD se ve reforzado por la creciente producción de vehículos en la región de Asia Pacífico, particularmente en China, India y Japón, donde los vehículos de pasajeros compactos y medianos tienen una participación importante. Se prevé que el segmento de tracción delantera (FWD) domine el mercado con una participación del 51,71% en 2026.

Por tipo de vehículo

El segmento SUV domina el mercado impulsado por la creciente demanda de vehículos AWD y 4WD

Por tipo de vehículo, el mercado se segmenta en Hatchback/Sedán, SUV, Vehículo ligero y Vehículo pesado.

El segmento de los SUV domina el mercado global de diferenciales automotrices, principalmente debido a la creciente preferencia de los consumidores por vehículos espaciosos, de alto rendimiento y versátiles. Los SUV suelen estar equipados con sistemas de tracción total (AWD) o tracción en las cuatro ruedas (4WD), los cuales requieren múltiples diferenciales para gestionar la distribución del par entre los ejes delantero, trasero y central. Esta mayor complejidad mecánica contribuye directamente a una mayor demanda diferencial por vehículo en comparación con los sedanes o hatchbacks. La creciente popularidad de los SUV en Norteamérica, Europa y Asia Pacífico continúa impulsando los volúmenes de producción. Por ejemplo, en febrero de 2024, Toyota Motor Corporation registró ventas récord de SUV en los mercados globales, impulsadas por sus modelos RAV4 y Highlander, ambos con sistemas diferenciales avanzados para mejorar la tracción y el control. Se espera que el segmento de los SUV lidere el mercado, contribuyendo con el 43,64% a nivel mundial en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por componente

El segmento de componentes mecánicos lidera debido a su uso generalizado en vehículos ICE tradicionales

Según el componente, el mercado se segmenta en mecánico (engranajes, caja y cojinetes), electromecánico (embrague y actuador), electrónico (sensoresy ECU), entre otros.

El segmento de componentes mecánicos tiene la mayor participación de mercado de diferenciales automotrices, principalmente debido a su uso generalizado en vehículos tradicionales con motor de combustión interna (ICE) y diseños de transmisión rentables. Las piezas mecánicas, como engranajes cónicos, cojinetes y cajas de diferencial, siguen siendo esenciales para la transferencia de par y la distribución de potencia en todo el tren motriz, lo que garantiza durabilidad y una alta capacidad de carga. Su confiabilidad comprobada y sus menores costos de mantenimiento los convierten en la opción preferida de los fabricantes de equipos originales, especialmente en turismos y vehículos comerciales producidos en masa. La innovación continua en resistencia de materiales y construcción liviana respalda aún más el crecimiento del segmento. El segmento mecánico representará el 65,83% de la cuota de mercado en 2026.

Perspectivas regionales del mercado de diferenciales automotrices

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Automotive Differential Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, Asia Pacífico poseía el 48,70% del mercado mundial, alcanzando una valoración de 9.550 millones de dólares, y se prevé que crezca hasta 9.890 millones de dólares en 2026. Asia Pacífico posee la mayor participación del mercado global de diferenciales automotrices, impulsado por altos volúmenes de producción de vehículos, bases de fabricación de automóviles en expansión y una fuerte demanda de los consumidores de vehículos de pasajeros y utilitarios. Países como China, Japón, India y Corea del Sur sirven como centros automotrices clave, con OEM establecidos y proveedores de nivel 1 que invierten activamente en tecnologías avanzadas de transmisión. El dominio de la región está respaldado por la creciente producción de SUV, sedanes y vehículos comerciales ligeros, que utilizan ampliamente sistemas diferenciales para mejorar la tracción y la eficiencia del combustible. Además, las iniciativas gubernamentales que promueven la fabricación nacional, como las políticas Make in India de la India y las políticas de vehículos de nueva energía (NEV) de China, están fomentando la producción localizada de diferenciales y componentes de transmisión. Se prevé que el mercado de diferenciales automotrices de Japón alcance los 1,39 mil millones de dólares para 2026, el mercado de diferenciales automotrices de China alcanzará los 5,77 mil millones de dólares para 2026, y es probable que el mercado de diferenciales automotrices de la India alcance los 890 millones de dólares para 2026.

América del norte

América del Norte representó 3.790 millones de dólares en 2025, lo que representa el 19,60 % de la cuota de mercado mundial, y se prevé que alcance los 3.880 millones de dólares en 2026. Otras regiones, incluidas América del Norte, Europa y el resto del mundo, se están expandiendo de manera constante. América del Norte y Europa representan mercados maduros pero impulsados por la innovación para los diferenciales automotrices. América del Norte se beneficia de la fuerte demanda de SUV, camionetas y vehículos todo terreno, particularmente en EE. UU. y Canadá, donde el rendimiento y las capacidades de remolque son prioridades clave de los consumidores. Los principales fabricantes de automóviles, como Ford, General Motors y Stellantis, están integrando vectorización de par avanzada y diferenciales de deslizamiento limitado en el ICE. Se espera que el mercado de diferenciales automotrices de Estados Unidos alcance los 3.090 millones de dólares en 2026.

Europa

El mercado europeo estaba valorado en 4.960 millones de dólares en 2025, capturando el 25,40% de los ingresos globales, y se estima que alcanzará los 5.120 millones de dólares en 2026. En Europa, el mercado de diferenciales automotrices está impulsado por la electrificación de vehículos, la producción de automóviles premium y estándares de emisiones estrictos. Los principales fabricantes de automóviles, como BMW, Audi y Mercedes-Benz, están adoptando cada vez más sistemas de vectorización del par para mejorar la eficiencia y el manejo. Un fuerte enfoque en I+D y los incentivos gubernamentales aceleran aún más el crecimiento del mercado regional. El Resto del Mundo (RoW), incluyendo América Latina, Medio Oriente y África, está experimentando un crecimiento impulsado por la expansión de las operaciones de ensamblaje de vehículos y la creciente adopción de vehículos comerciales para aplicaciones industriales y de infraestructura. Se estima que el mercado de diferenciales automotrices del Reino Unido alcanzará los 680 millones de dólares estadounidenses para 2026, mientras que se prevé que el mercado de diferenciales automotrices de Alemania alcance los 990 millones de dólares estadounidenses para 2026.

PAISAJE COMPETITIVO

Actores clave de la industria:

Los actores clave se centran en colaboraciones estratégicas para respaldar el desarrollo de sistemas de propulsión ICE de próxima generación

El mercado de diferenciales automotrices está dominado por proveedores líderes de nivel 1, como Dana Incorporated, ZF Friedrichshafen AG, GKN Automotive, Eaton Corporation, American Axle & Manufacturing (AAM) y BorgWarner Inc. Estas empresas mantienen sólidas asociaciones con los principales OEM globales, incluidos Toyota, Ford, BMW y Volkswagen, lo que les permite ofrecer soluciones de transmisión personalizadas y de alto rendimiento. Sus carteras de productos abarcan una amplia gama de sistemas diferenciales, que van desde tipos abiertos y de deslizamiento limitado hasta vectorización de par avanzada y diferenciales electrónicos.

Los actores clave del mercado se están alineando estratégicamente con las tendencias actuales de electrificación y digitalización, transformando la industria automotriz. Su enfoque radica en fortalecer las cadenas de suministro e invertir en materiales livianos, junto con tecnologías avanzadas de integración de unidades de control inteligente, para respaldar el desarrollo de sistemas de propulsión híbridos y de motores de combustión interna (ICE) de próxima generación.

LISTA DE EMPRESAS CLAVE DE DIFERENCIALES AUTOMOTRICES PERFILADAS:

- American Axle & Manufacturing, Inc. (AAM) (EE. UU.)

- BorgWarner Inc. (EE. UU.)

- Dana Incorporada(A NOSOTROS.)

- Eaton Corporation plc(Irlanda)

- ZF Friedrichshafen AG(Alemania)

- GKN Automotriz(GKN PLC) (Reino Unido)

- Corporación Hyundai WIA (Corea del Sur)

- Corporación JTEKT (Japón)

- Schaeffler Technologies AG & Co. KG (Alemania)

- Corporación Linamar(Canadá)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En julio de 2025,BorgWarner anunció que había conseguido un nuevo contrato de diferencial cruzado eléctrico (eXD) con un OEM líder chino, lo que marca una expansión significativa de su cartera de gestión de par en Asia. El sistema eXD está diseñado para mejorar la tracción, la estabilidad en las curvas y la seguridad en la conducción mediante la gestión electrónica de la distribución del par entre las ruedas izquierda y derecha.

- En abril de 2025,Dana Incorporated presentó sus últimos sistemas de accionamiento y movimiento totalmente integrados en Bauma 2025, una de las exposiciones mundiales más grandes de maquinaria industrial y de construcción. La compañía destacó sus soluciones de transmisión Spicer diseñadas para equipos de motores de combustión interna (ICE), con ejes, transmisiones y sistemas diferenciales de alta durabilidad diseñados para mejorar la eficiencia y la entrega de potencia.

- En mayo de 2024,Eaton Corporation anunció que había sido seleccionada por un importante fabricante de automóviles a nivel mundial para suministrar su avanzado sistema de bloqueo electrónico de diferencial ELocker para un próximo SUV híbrido enchufable (PHEV).

- En febrero de 2024,Mazda Motor Corporation introdujo un innovador diferencial de deslizamiento limitado (LSD) asimétrico en su versión MX-5 Miata Club 2024, mejorando la dinámica de manejo y la estabilidad en las curvas. El nuevo LSD presenta un mecanismo basado en levas que varía el par de bloqueo dependiendo de si el automóvil está acelerando o desacelerando, proporcionando un bloqueo más fuerte durante el frenado y una rotación más suave durante la aceleración. Esta innovación tiene como objetivo mejorar la respuesta del conductor, el control de tracción y el equilibrio en las curvas, manteniendo la reconocida precisión de manejo del deportivo liviano.

- En enero de 2022,OHV introdujo diferenciales de deslizamiento para camionetas Mercedes-Benz Sprinter 2WD y 4WD, adecuados para ambas plataformas, chasis NCV3 (2007-2018) y VS30 (2019+). Los nuevos diferenciales están diseñados principalmente para la elevación y construcción de la comunidad y también para los servicios de la flota con el objetivo de mejorar la capacidad todoterreno y en condiciones climáticas adversas.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 4,51% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por tipo

Por tipo de unidad

Por tipo de vehículo

Por componente

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 19,51 mil millones de dólares en 2025 y se prevé que alcance los 28,64 mil millones de dólares en 2034.

En 2025, el valor de mercado se situó en 9.550 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,51% durante el período previsto (2026-2034).

El segmento de los SUV lideró el mercado por tipo de vehículo.

La creciente demanda de tracción total (AWD) y vehículos deportivos utilitarios (SUV) acelera el crecimiento del mercado.

El mercado de diferenciales automotrices está dominado por proveedores líderes de nivel 1, como Dana Incorporated, ZF Friedrichshafen AG y GKN Automotive.

Asia Pacífico dominó el mercado con una participación del 48,7% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.