Tamaño del mercado de Ethernet automotriz, participación y análisis de la industria, por tipo de vehículo (automóviles de pasajeros y vehículos comerciales), por perspectiva de ancho de banda (10 Mbps, 100 Mbps, 1 Gbps y 2,5/5/10 Gbps), por aplicación (ADAS, carrocería y comodidad, infoentretenimiento y otros) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

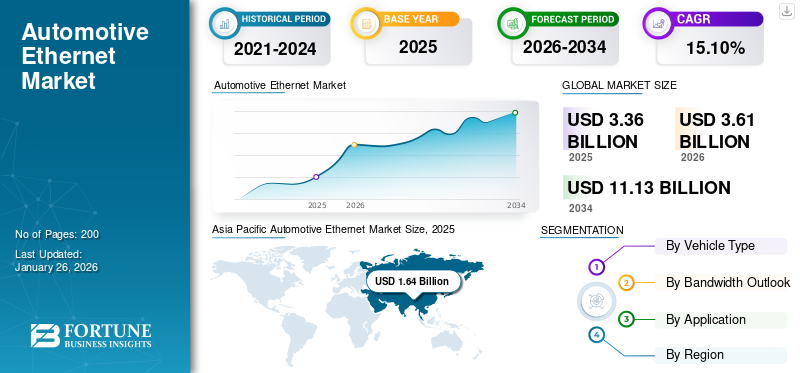

El tamaño del mercado mundial de Ethernet para automóviles se valoró en USD3.36mil millones en 2025 y se prevé que crezca de USD3.61mil millones en 2026 a USD11.13mil millones para 2034, exhibiendo una tasa compuesta anual de15,10%durante el período de pronóstico. Asia Pacífico dominó el mercado global con una participación del48,98%en 2025.

Ethernet es una versión especializada de la tecnología Ethernet, modificada y optimizada para su uso en vehículos. Ethernet, originalmente desarrollado para redes de computadoras y comunicación de datos, es actualmente conocido por la transmisión de datos de alta velocidad con confiabilidad y escalabilidad. En el mundo de la automoción, está adaptado para afrontar los desafíos únicos que plantea el entorno automovilístico, incluidos los estrictos requisitos de latencia, ancho de banda, seguridad, durabilidad y rentabilidad.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado global de Ethernet automotriz

- Tamaño del mercado en 2025: 3.360 millones de dólares

- Tamaño del mercado en 2026: 3.610 millones de dólares

- Tamaño del mercado previsto para 2034: 11,13 mil millones de dólares

- CAGR: 15,10% de 2026 a 2034

- Asia Pacífico dominó el mercado de Ethernet para automóviles con una participación del 48,98% en 2025.

- Se prevé que el segmento de turismos represente el 71,90% de la cuota de mercado en 2026.

- Se espera que el segmento ADAS posea el 42,61% de la cuota de mercado global en 2026.

Asia Pacífico

Asia Pacífico generó 1.640 millones de dólares en ingresos en 2025 y se prevé que alcance los 1.780 millones de dólares en 2026.

Europa

Europa representó el 25,40% del mercado mundial en 2025 y se espera que alcance los 920 millones de dólares en 2026.

América del norte

América del Norte captó el 19,43% de los ingresos mundiales en 2025 y se prevé que alcance los 700 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado de Ethernet para automóviles de EE. UU. alcance los 590 millones de dólares en 2026.

Japón

Se prevé que el mercado de Ethernet para automóviles de Japón alcance los 160 millones de dólares en 2026.

Leer más

Dinámica del mercado

Impulsores del mercado

La creciente demanda de sistemas avanzados de información y entretenimiento en vehículos para aumentar el crecimiento del mercado

Uno de los principales impulsores del crecimiento del mercado de Ethernet para automóviles es la creciente demanda de los consumidores de sofisticados sistemas de información y entretenimiento en los vehículos. Los consumidores actuales esperan que sus vehículos ofrezcan conectividad, entretenimiento e información en tiempo real sin interrupciones. Ethernet proporciona el ancho de banda necesario para admitir transmisión de video de alta definición, sistemas de navegación avanzados y medios interactivos, lo que garantiza una experiencia de usuario superior. A medida que los fabricantes de automóviles se esfuerzan por diferenciar sus ofertas, la integración de Ethernet en el automóvil se convierte en un componente fundamental para ofrecer soluciones de información y entretenimiento de vanguardia.

Mayor enfoque en la seguridad de los vehículos y los sistemas avanzados de asistencia al conductor (ADAS) para impulsar el crecimiento del mercado

La seguridad es una preocupación primordial tanto para los consumidores como para los fabricantes de la industria automotriz. El desarrollo y despliegue deSistemas avanzados de asistencia al conductor (ADAS)dependen en gran medida del procesamiento y la comunicación de datos en tiempo real. Ethernet permite una transferencia rápida y confiable de datos entre sensores, cámaras y unidades de control, lo que garantiza que los vehículos puedan tomar decisiones rápidas para prevenir accidentes y mejorar la seguridad del conductor. A medida que los estándares regulatorios para la seguridad de los vehículos continúan endureciéndose, la adopción de Ethernet en el sector automotriz está aumentando, impulsando el mercado hacia adelante.

Restricciones del mercado

Los altos costos iniciales obstaculizan el crecimiento del mercado

Una de las barreras más importantes para Ethernet son los altos costos iniciales asociados con su implementación. La implementación de la tecnología Ethernet en los vehículos requiere el desarrollo de un nuevo ecosistema, que incluya hardware, software y actualizaciones de infraestructura especializados. Los fabricantes de automóviles y los proveedores deben invertir en el diseño de nuevas unidades de control electrónico (ECU), cables, conectores y herramientas de prueba para integrar sistemas basados en Ethernet en los vehículos modernos. Si bien Ethernet es más rentable que las tecnologías automotrices tradicionales, como CAN o MOST, a largo plazo, los costos iniciales asociados con ella están disuadiendo a algunas empresas, particularmente a las más pequeñas con presupuestos limitados.

Oportunidades de mercado

El auge de los vehículos eléctricos y autónomos influirá positivamente en el crecimiento del mercado

El cambio hacia vehículos eléctricos y autónomos presenta una oportunidad lucrativa para el mercado.Vehículos eléctricos (EV), con sus distintas arquitecturas de tren motriz, se benefician de la capacidad de Ethernet para integrar sistemas complejos sin problemas y optimizar la gestión de energía. Mientras tanto, el desarrollo y operación de vehículos autónomos depende en gran medida de los datos de sensores y cámaras, lo que requiere redes de comunicación sólidas y confiables que Ethernet pueda proporcionar.

Desafíos del mercado

Las preocupaciones de seguridad y los problemas de latencia desafían la demanda del producto

Con el aumento de la conectividad, los vehículos se vuelven más vulnerables a los ciberataques. Las redes Ethernet automotrices, que son parte integral de las redes de vehículos, deben incorporar fuertes medidas de seguridad para evitar el acceso no autorizado y garantizar la seguridad de los pasajeros. Desarrollar y mantener estos protocolos de seguridad puede resultar complejo y costoso. Algunos sistemas de vehículos exigen comunicación en tiempo real con un retraso mínimo. Aunque Ethernet proporciona un ancho de banda significativo, garantizar una baja latencia para los sistemas de seguridad críticos sigue siendo un desafío técnico. Diseñar arquitecturas de red que puedan priorizar y gestionar el tráfico de datos de manera eficiente es una tarea compleja.

Tendencias del mercado de Ethernet automotriz

Ampliación de las capacidades de conducción autónoma para influir positivamente en el crecimiento del mercado en el futuro

Los niveles más altos de conducción autónoma (Nivel 3 y superior) requieren un inmenso procesamiento de datos, con una dependencia cada vez mayor de la fusión de sensores de radar, LiDAR y cámaras. Ethernet proporciona el ancho de banda y la confiabilidad necesarios para transportar estos datos a unidades centrales de procesamiento, garantizando un funcionamiento fluido y en tiempo real de los sistemas autónomos. Los fabricantes de automóviles están desarrollando capacidades de conducción autónoma que priorizan la adopción de Ethernet en las plataformas. Se prevé que esta tendencia remodelará el mercado, contribuyendo al rápido crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto del COVID-19

Los retrasos en la producción y los problemas de la cadena de suministro obstaculizaron el crecimiento del mercado durante las etapas iniciales delPandemia de COVID-19

La propagación mundial de la COVID-19 provocó confinamientos generalizados, cierres de fábricas y retrasos en el transporte. Los fabricantes y proveedores de automóviles se enfrentaron a graves interrupciones en la cadena de suministro, ya que los componentes clave necesarios para los sistemas Ethernet de los automóviles eran menores.Semiconductores, que desempeñan un papel fundamental en la conectividad Ethernet para las redes de vehículos, se vieron especialmente afectados debido a la escasez de chips. Países como China, Corea del Sur y Alemania, que son centros cruciales para la producción de productos electrónicos para automóviles, experimentaron importantes desaceleraciones en la producción debido a restricciones y escasez de mano de obra.

Estas interrupciones retrasaron el despliegue de tecnologías Ethernet avanzadas en vehículos nuevos, retrasando los plazos para los fabricantes de automóviles. Si bien las cadenas de suministro mundiales estaban en el camino de la recuperación, las réplicas de la pandemia han alentado a la industria a reconsiderar su dependencia de la producción centralizada y explorar redes de suministro regionalizadas.

La recesión económica inducida por la pandemia provocó una fuerte caída en las ventas y la producción de automóviles a nivel mundial. A medida que el gasto de los consumidores en bienes no esenciales se desplomó, los fabricantes de automóviles redujeron sus volúmenes de producción. Esta caída en la producción de vehículos tuvo un efecto dominó en la demanda de tecnologías Ethernet, que se integran en los vehículos para facilitar la conectividad, la transferencia de datos y los sistemas avanzados de asistencia al conductor (ADAS).

Sin embargo, la recuperación de la producción de automóviles, estimulada por incentivos gubernamentales y una demanda limitada en mercados clave, ha llevado a un repunte gradual en la adopción de sistemas Ethernet para automóviles. Los actores de la industria ahora están recalibrando sus estrategias para alinearse con la creciente preferencia de los consumidores por vehículos conectados e inteligentes.

Análisis de segmentación

Por tipo de vehículo

La creciente demanda de aceleración de la conectividad impulsó la adopción de vehículos de pasajeros

Según el tipo de vehículo, el mercado se ha segmentado en turismos y vehículos comerciales.

Se prevé que el segmento de turismos domine el mercado con una participación del 71,90% en 2026. En los últimos años, la industria automotriz ha experimentado un cambio transformador impulsado por la creciente complejidad de los sistemas de los vehículos y el impulso hacia tecnologías de conducción más conectadas y autónomas. El núcleo de esta evolución es la creciente demanda de Ethernet para automóviles, una tecnología de red de alta velocidad que está preparada para redefinir el panorama de la conectividad dentro de los automóviles de pasajeros. La demanda de sistemas de información y entretenimiento en el automóvil ha sido mayor. Los pasajeros esperan una integración perfecta con dispositivos personales, transmisión de medios de alta definición y actualizaciones de navegación en tiempo real, todo lo cual requiere capacidades sólidas de transmisión de datos.

Se espera que el segmento de vehículos comerciales crezca a una CAGR constante durante el período previsto de 2025 a 2032. Las flotas comerciales ahora utilizan ampliamente soluciones telemáticas para monitorear la eficiencia del combustible, el diagnóstico de vehículos, el comportamiento del conductor y la optimización de rutas. Ethernet permite un intercambio de datos rápido y confiable entre los sistemas telemáticos y la nube, lo que mejora la productividad general de la flota. También garantiza que las actualizaciones y los datos de diagnóstico en tiempo real se puedan transmitir sin demoras, lo que reduce el tiempo de inactividad del vehículo.

Por Outlook de ancho de banda

Las tendencias favorables asociadas con la conducción autónoma y semiautónoma impulsaron el crecimiento del segmento de 100 Mbps

Según las perspectivas del ancho de banda, el mercado se divide en 10 Mbps, 100 Mbps, 1 Gbps y 2,5/5/10 Gbps.

Se prevé que el segmento de 100 Mbps domine el mercado con una participación del 39,37% en 2026. El camino hacia vehículos totalmente autónomos requiere la integración de numerosos sistemas interconectados, cada uno de los cuales genera y procesa grandes cantidades de datos en tiempo real. Si bien los estándares Gigabit Ethernet (como 1 Gbps+) pueden ser necesarios para ciertas tareas de alto rendimiento, las redes de 100 Mbps aún cumplen con una amplia gama de funciones menos intensivas en datos pero igualmente críticas. Muchos fabricantes de equipos originales prefieren implementar una combinación de soluciones de ancho de banda según los requisitos de aplicaciones específicas, siendo 100 Mbps una opción rentable y confiable.

El segmento de 1 Gbps crecerá al CAGR más rápido durante el período de pronóstico. Los vehículos modernos ya no son sistemas aislados; están conectados a la nube, infraestructura y otros vehículos (comunicación V2X). Desde actualizaciones inalámbricas (OTA) hasta entretenimiento en el automóvil y navegación del tráfico en tiempo real, los automóviles conectados dependen de redes de gran ancho de banda para brindar experiencias de usuario perfectas. Una red troncal Ethernet de 1 Gbps proporciona la velocidad necesaria para respaldar estas innovaciones, convirtiéndose así en una opción viable para las empresas que operan en el mercado.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de aplicaciones

El segmento ADAS liderará el mercado debido a sus operaciones con uso intensivo de datos y su escalabilidad

Según la aplicación, el mercado se divide en ADAS, body & comfort, infoentretenimiento y otros.

Se prevé que el segmento ADAS domine el mercado con una participación del 42,61% en 2026. ADAS se basa en componentes basados en datos, como cámaras y radares de alta definición. Procesar y compartir la información en tiempo real entre los subsistemas del vehículo no es negociable para el funcionamiento eficiente de estos sistemas. Ethernet proporciona la conectividad de alta velocidad necesaria para permitir que estas comunicaciones fluyan sin problemas. Ofrece una opción escalable para OEM (fabricantes de equipos originales) y proveedores de sistemas. Con la progresión continua hacia niveles de automatización más altos (autonomía de niveles 3 a 5), está aumentando la necesidad de un mayor ancho de banda y una transferencia de datos más rápida. Ethernet proporciona la flexibilidad para adaptarse a estas demandas futuras sin requerir revisiones significativas en la arquitectura del vehículo.

El segmento de carrocería y confort tenía una cuota de mercado significativa. La creciente adopción de características avanzadas de confort y carrocería, como control de clima, sistemas de ajuste de asientos, iluminación y funcionalidades de puertas automatizadas. Estos sistemas requieren redes de comunicación confiables y eficientes, que Ethernet automotriz proporciona al permitir la transmisión de datos de alta velocidad y reducir la complejidad del cableado. Este desarrollo impulsa el crecimiento del mercado.

Perspectivas regionales del mercado de Ethernet automotriz

Las regiones del mercado global están segmentadas en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive Ethernet Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico contribuyó con el 48,98 % del mercado mundial en 2025, con una valoración de 1640 millones de dólares, y se prevé que alcance los 1780 millones de dólares en 2026. El cambio hacia la movilidad eléctrica se está acelerando en toda la región de Asia Pacífico. Muchos gobiernos, incluidos los de China, Japón y Corea del Sur, están promoviendo activamente la adopción de vehículos eléctricos a través de subsidios, incentivos fiscales e inversiones en infraestructura. Los vehículos eléctricos dependen en gran medida de sistemas electrónicos avanzados parabateríagestión, conectividad y eficiencia energética, haciendo que ethernet sea esencial para su funcionamiento. Se prevé que el mercado de Japón alcance los 160 millones de dólares en 2026, el mercado de China alcance los 1080 millones de dólares en 2026 y el mercado de la India alcance los 2026 millones de dólares.

Asia Pacífico alberga algunos de los mercados automotrices más grandes del mundo, incluidos China, India, Japón y Corea del Sur. La creciente propiedad de vehículos, la densidad de población y la urbanización han contribuido a un aumento en la demanda de vehículos personales y flotas comerciales. A medida que más fabricantes de automóviles en la región buscan integrar tecnologías avanzadas en sus productos, Ethernet automotriz se ha convertido en un habilitador fundamental de funciones de próxima generación.

América del norte

América del Norte crecerá a un ritmo constante durante el período previsto. La inclinación hacia los vehículos autónomos ha influido mucho en el panorama automovilístico de América del Norte. Empresas de América del Norte y Estados Unidos, como Tesla, Waymo y Cruise de GM, están encabezando esfuerzos para desarrollar vehículos autónomos de nivel 4 y 5. La conducción autónoma requiere comunicación en tiempo real entre múltiples sensores, cámaras, sistemas LiDAR y unidades informáticas centrales. Automotive Ethernet proporciona el ancho de banda y la confiabilidad necesarios para respaldar estos ecosistemas complejos, lo que la convierte en una tecnología vital para la innovación autónoma. Se prevé que el mercado estadounidense alcance los 590 millones de dólares en 2026. En 2025, América del Norte representó 650 millones de dólares, lo que representa el 19,43 % del mercado mundial, y se prevé que crezca hasta los 700 millones de dólares en 2026.

Europa

Europa tenía una cuota de mercado considerable en 2024. Europa ha estado a la vanguardia de la promoción de la movilidad inteligente, con grandes inversiones en tecnologías de vehículos conectados y autónomos. Los vehículos autónomos dependen en gran medida de sistemas de sensores avanzados, cámaras, radares y LiDAR, todos los cuales producen cantidades masivas de datos que deben procesarse y transmitirse en tiempo real. Ethernet en el sector automotriz, con su gran ancho de banda y capacidades de baja latencia, se ha convertido en la solución ideal para garantizar una comunicación perfecta entre varios sensores, sistemas a bordo y redes externas. Se prevé que el mercado del Reino Unido alcance los 120 millones de dólares en 2026, y el mercado de Alemania alcance los 180 millones de dólares en 2026. El mercado europeo generó 850 millones de dólares en 2025, lo que representa el 25,40 % del panorama del mercado mundial, y se espera que alcance los 920 millones de dólares en 2026.

Resto del mundo

Se espera que el resto del mundo crezca a una rápida CAGR durante el período previsto. Los compradores de automóviles en la región de Medio Oriente y África, particularmente en áreas prósperas como los países del Consejo de Cooperación del Golfo (CCG), buscan vehículos con funciones mejoradas de infoentretenimiento y conectividad. Ethernet es crucial para admitir video, audio y conectividad a Internet de alta definición dentro del vehículo, satisfaciendo las demandas de entretenimiento de los consumidores modernos.

Panorama competitivo

Actores clave del mercado

El mercado está consolidado y cuenta con un gran número de marcas que mantienen una fuerte presencia. Estos actores han adoptado varias estrategias, como diferenciación y desarrollo de productos, contratos, adquisiciones y colaboraciones, para obtener una ventaja competitiva.

Lista de empresas clave de Ethernet automotriz perfiladas

- Broadcom Inc. (EE.UU.)

- Microchip Technology Inc.(A NOSOTROS.)

- Tecnología Marvell, Inc.(A NOSOTROS.)

- NXP Semiconductors N.V.(Países Bajos)

- Texas Instruments Inc. (EE.UU.)

- Sistemas de diseño de cadencia, Inc.(A NOSOTROS.)

- Keysight Technologies Inc. (EE. UU.)

- STMicroelectronics NV (Suiza)

- Analog Devices Inc. (Suiza)

- Realtek Semiconductor Corp. (Taiwán)

Desarrollos clave de la industria

- marzo 2024 –ENNOVI presentó una solución de conector Ethernet para automóviles de 10 Gbps+. Los diseños de conectores Ethernet para automóviles tienen una interfaz USCAR estandarizada. ENNOVI-Net tiene pines de ajuste a presión en lugar de pines de soldadura a través de la placa. Esta innovación pendiente de patente evita por completo la necesidad de soldar. La solución de diseño ENNOVI-Net del conector Ethernet para automóviles permite la personalización para adaptarse al posicionamiento específico de la interfaz de la placa y del conector, lo que permite la integración en las aplicaciones finales.

- marzo 2024 –Analog Devices, Inc. (ADI) y BMW Group anunciaron su colaboración para la adopción temprana de la tecnología E²B de ADI, que utiliza Ethernet 10BASE-T1S al bus Edge dentro del sector automotriz. Esta tecnología es esencial para facilitar nuevas arquitecturas zonales en el diseño automotriz y se alinea con tendencias como los vehículos definidos por software. BMW Group está posicionado para ser un fabricante de equipos originales (OEM) pionero en la implementación de esta tecnología, aplicando específicamente el E²B de ADI en el diseño de sistemas de iluminación ambiental para futuros vehículos BMW.

- febrero 2024 –AVIVA Links, Inc. anunció la primera familia de dispositivos Ethernet asimétricos multigigabit de la industria basados en el borrador de la especificación Automotive SerDes Alliance Motion Link Ethernet (ASA-MLE). Los nuevos productos incluyen Ethernet PHY, conmutadores, circuitos integrados de puente CSI-2 y agregadores zonales, todos los cuales están optimizados para video asimétrico de ancho de banda ultra alto y enlaces de control.

- Abril 2023 –GRANITE RIVER LABS INC. lanzó los estándares de prueba de Ethernet automotriz 10BASE-T1S. Esta tecnología de red está diseñada para abordar los desafíos de la transmisión de datos en entornos automotrices mediante el uso de cables de par trenzado que pueden transmitir datos de manera efectiva a velocidades de 10 Mbps. Funciona de manera eficiente incluso en condiciones ruidosas y altamente electromagnéticas, que son comunes en aplicaciones automotrices.

- noviembre 2021 –Elektrobit lanzó el primer firmware de conmutador Ethernet automotriz de la industria para comunicaciones dentro de vehículos.

Cobertura del informe

El informe del mercado global de Ethernet automotriz analiza el mercado en profundidad y destaca aspectos cruciales como empresas destacadas, segmentación del mercado, panorama competitivo y adopción de tecnología. Además de esto, el análisis de mercado proporciona información sobre las tendencias del mercado y destaca desarrollos importantes de la industria. Además de los aspectos mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de15,10%de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de vehículo

Por Outlook de ancho de banda

Por aplicación

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado era de 3,61 mil millones de dólares en 2026 y se prevé que alcance los 11,13 mil millones de dólares en 2034.

El mercado exhibirá una tasa compuesta anual del 15,10% durante el período previsto (2026-2034).

Por tipo de vehículo, el segmento de turismos dominó el mercado en 2025.

Tendencias favorables asociadas a los vehículos autónomos y conectados para aumentar el crecimiento del mercado

Las empresas líderes que operan en el mercado incluyen Broadcom Inc., Microchip Technology Inc., NXP Semiconductor N.V., Texas Instruments Inc., STMicroelectronics NV y Analog Devices Inc.

Asia Pacífico dominó el mercado global con una participación del 48,98% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.