Tamaño del mercado de dispositivos de energía GaN para automoción, participación y análisis de la industria, por tipo de dispositivo (transistores de potencia GaN, circuitos integrados de energía GaN y módulos de energía GaN), por aplicación (cargadores a bordo (OBC), convertidores CC-CC, inversores de tracción auxiliar/parcial y fuentes de alimentación ADAS y de infoentretenimiento), por tipo de vehículo (hatchback/sedán, SUV, LCV y HCV), por voltaje nominal (≤200 V, 201–400 V y 401–650 V) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

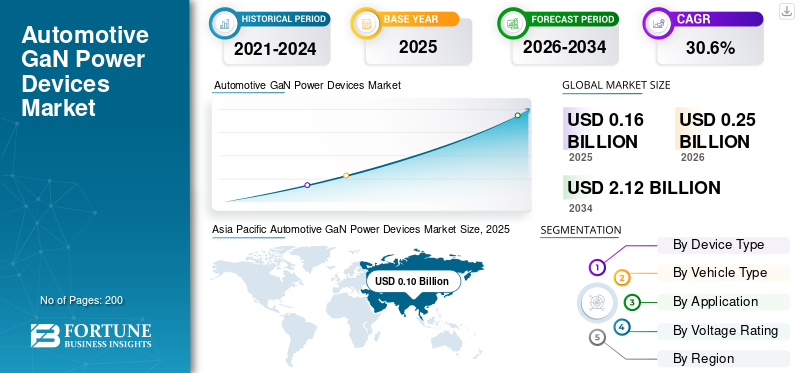

El tamaño del mercado mundial de dispositivos de potencia de GaN para automóviles se valoró en 160 millones de dólares estadounidenses en 2025. Se prevé que el mercado crezca de 250 millones de dólares estadounidenses en 2026 a 2120 millones de dólares estadounidenses en 2034, exhibiendo una tasa compuesta anual del 30,6% durante el período previsto. Asia Pacífico dominó el mercado mundial de dispositivos de energía GaN para automóviles con una participación de mercado del 62,5% en 2025.

El crecimiento del mercado global está impulsado por la creciente electrificación y la necesidad de una conversión de energía de mayor eficiencia y mayor densidad de potencia en los vehículos. El crecimiento es más fuerte en los cargadores integrados (OBC) y los convertidores CC-CC HV/LV, donde GaN permite una conmutación más rápida, imanes más pequeños, menores pérdidas y diseños más livianos. La creciente adopción de vehículos definidos por software también está impulsando el uso de GaN (nitruro de galio) enADAy suministro de energía para infoentretenimiento, a medida que aumentan las cargas informáticas y los requisitos de conversión del punto de carga. Al mismo tiempo, los fabricantes de automóviles y los Tier-1 están dando prioridad a la calificación automotriz y la resiliencia de la cadena de suministro, lo que impulsa asociaciones entre fabricantes de dispositivos y fundiciones para escalar la producción de GaN de 200 mm y mejorar las estructuras de costos.

- Por ejemplo, en diciembre de 2025, onsemi anunció una colaboración con Global Foundries para desarrollar y fabricar dispositivos de energía GaN de próxima generación, comenzando con productos de 650 V, lo que refuerza la expansión de la capacidad y acelera las hojas de ruta de GaN para etapas de energía de alto rendimiento relevantes para la conversión de energía automotriz.

Los principales actores en el mercado mundial de dispositivos de potencia GaN para automóviles incluyen Infineon Technologies, STMicroelectronics, Texas Instruments, NXP Semiconductors, Renesas Electronics, ROHM, onsemi, Navitas Semiconductor y Transphorm. Estas empresas compiten a través de carteras de GaN calificadas para automóviles, circuitos integrados de potencia integrados, asociaciones de fabricación escalables, diseños de referencia a nivel de sistema y una estrecha colaboración con los fabricantes de equipos originales para permitir electrónica de potencia para vehículos eléctricos de alta eficiencia.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE DISPOSITIVOS DE ENERGÍA GAN PARA AUTOMOCIÓN

GaN calificado para automoción pasa de etapas de potencia de laboratorio a etapas de potencia listas para plataforma

El GaN automotriz está pasando de la evaluación a la implementación lista para la plataforma a medida que los proveedores introducen más familias de dispositivos y diseños de referencia calificados por AEC, acortando así los ciclos de validación de OEM. La tendencia es evidente en el impulso hacia etapas de potencia de GaN integradas (dispositivo, controlador y protección) y arquitecturas de conmutación bidireccional que mejoran la eficiencia, reducen el número de componentes y minimizan el magnetismo pasivo. Esto permite unidades de energía integradas más pequeñas y admite cargas eléctricas más altas desde arquitecturas zonales y de computación centralizada. A medida que mejora la amplitud de las cualificaciones,nitruro de galioEl uso de dispositivos de energía GaN se está expandiendo desde programas especializados de vehículos eléctricos de alta gama hacia clases de vehículos más amplias, especialmente en convertidores auxiliares y dominios de bajo voltaje. En octubre de 2025, Infineon anunció el lanzamiento de producción de su familia CoolGaN Automotive Transistor 100 V G1, que está calificada para AEC-Q101.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Un hardware de carga de vehículos eléctricos más rápido y ligero acelera la extracción de dispositivos GaN

Los mayores volúmenes de vehículos eléctricos y los crecientes niveles de potencia de los cargadores están intensificando la demanda de alta eficiencia, aumentando la demanda de conmutación de alta frecuencia y alto rendimiento, donde el GaN ofrece fuertes ventajas sobre el silicio en los cargadores integrados y las etapas convertidoras relacionadas. Los OEM y los Tier-1 valoran la capacidad del GaN para aumentar las densidades de energía, mejorar la eficiencia general y reducir la carga de gestión térmica, lo que se traduce directamente en unidades de potencia a bordo más pequeñas y livianas y una autonomía del vehículo potencialmente mejorada. Este impulsor es más fuerte en los programas de vehículos eléctricos del mercado masivo que priorizan el costo y el empaque, especialmente donde GaN permite la integración dos en uno de funciones OBC y DC-DC. A medida que aumenta la escala, aumenta la demanda de dispositivos GaN en modelos premium y en plataformas de gran volumen. Se espera que esto impulse el crecimiento del mercado de dispositivos de energía GaN para automóviles en los próximos años. En diciembre de 2025, Inovance Automotive e Innoscience anunciaron que su OBC GaN de 6,6 kW y 650 V había entrado en instalación masiva en vehículos Changan.

RESTRICCIONES DEL MERCADO

Las estrictas pruebas de estrés en el sector automotriz aumentan los requisitos de tiempo de comercialización

Los semiconductores de potencia para automóviles deben cumplir estrictas expectativas de confiabilidad en condiciones de amplios cambios de temperatura, largas vidas útiles, vibración, humedad y condiciones de sobreesfuerzo eléctrico. Para GaN, esta restricción se manifiesta en plazos de calificación más largos, iteraciones repetidas de diseño para el empaque y la robustez del accionamiento de puerta, y una validación extendida del cliente antes del inicio de la producción (SOP). Incluso cuando el rendimiento del dispositivo es convincente, la carga de demostrar una confiabilidad constante en los ciclos de trabajo del automóvil puede retrasar el aumento del volumen, especialmente para los nuevos nodos de proceso de GaN y los proveedores más nuevos. Como resultado, la adopción a menudo comienza en bloques de energía menos críticos para la seguridad o más modulares (como OBC/DC-DC) antes de expandirse a arquitecturas más amplias y de mayor riesgo. En marzo de 2021, el Consejo de Electrónica Automotriz emitió la AEC-Q101 Rev E, que define los requisitos de calificación de las pruebas de esfuerzo basadas en mecanismos de falla para semiconductores discretos utilizados en aplicaciones automotrices.

OPORTUNIDADES DE MERCADO

Las asociaciones de fabricación de GaN de 200 mm abren una pista de reducción de costos

Una gran oportunidad radica en el cambio hacia la fabricación de GaN a escala, incluidos procesos de GaN sobre silicio de 200 mm y asociaciones de fundición más profundas, para mejorar los rendimientos, reducir los costos unitarios y mejorar la garantía de suministro para los programas automotrices. Los OEM automotrices, los centros de datos y los Tier-1 generalmente exigen ciclos de vida prolongados de los productos, estrategias de múltiples fuentes y capacidad predecible; La ampliación de la producción de GaN ayuda a cumplir estas expectativas y, al mismo tiempo, permite un despliegue más amplio más allá de los segmentos de vehículos eléctricos pioneros. A medida que los costos caen, los dispositivos de energía GaN se vuelven más atractivos para los convertidores de voltaje medio en pasajeros yvehículos comercialesy para las crecientes necesidades de energía de las ECU zonales y la informática avanzada de infoentretenimiento/ADAS. Una mayor escala de fabricación también respalda el desarrollo de circuitos integrados y módulos de GaN más integrados. En diciembre de 2024, ROHM y TSMC anunciaron una colaboración estratégica para desarrollar y producir en masa dispositivos de energía GaN para automóviles.

DESAFÍOS DEL MERCADO

Ampliar el suministro y al mismo tiempo cumplir los objetivos de costos y confiabilidad automotriz

Un desafío central es lograr mejoras simultáneas en costos, capacidad y confiabilidad de nivel automotriz sin sacrificar el rendimiento. Las hojas de ruta de GaN requieren cada vez más procesos avanzados, un control de defectos más estricto, un embalaje robusto y una calificación repetible en múltiples fábricas. Mientras tanto, los ciclos de diseño de los OEM son implacables; cualquier cambio tardío en el proceso, paquete o flujo de prueba puede desencadenar una revalidación. Esto crea presión sobre los proveedores para que mantengan una fabricación estable y al mismo tiempo impulsen reducciones agresivas de costos y aumenten el volumen. El desafío se ve amplificado por la competencia del silicio maduro y el SiC arraigado en la tracción de alto voltaje, lo que obliga a los fabricantes de GaN a demostrar el valor total del sistema y la continuidad del suministro a largo plazo. En diciembre de 2025, onsemi y GlobalFoundries anunciaron una colaboración para desarrollar y fabricar productos de energía GaN de 650 V de próxima generación utilizando el proceso de GaN sobre silicio eMode de 200 mm de GF.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de dispositivo

La eficiencia de conmutación de alto volumen impulsa el liderazgo en transistores de potencia GaN

Según el tipo de dispositivo, el mercado se segmenta en transistores de potencia GaN, circuitos integrados de potencia GaN y módulos de potencia GaN.

Los transistores de potencia GaN dominan el mercado debido a su amplia aplicabilidad en cargadores integrados, convertidores CC-CC y etapas de inversores auxiliares. Su costo relativamente menor, su flexibilidad de diseño y su calificación automotriz más rápida en comparación con las soluciones integradas las convierten en la opción preferida para plataformas de vehículos eléctricos de gran volumen. Los fabricantes de equipos originales prefieren los transistores GaN discretos para arquitecturas escalables, particularmente en sistemas de 400-650 V, que respaldan un crecimiento sostenido del volumen en los vehículos de pasajeros.

- En octubre de 2023, Infineon lanzó su familia de transistores automotrices CoolGaN de 100 V, calificados para AEC-Q101, que acelera la adopción de transistores GaN en sistemas de energía automotrices.

Se proyecta que el segmento de circuitos integrados de energía GaN crecerá a una tasa compuesta anual del 35,5% durante el período previsto.

Por tipo de vehículo

La electrificación del mercado masivo mantiene el predominio de los hatchbacks y los sedán

Según el tipo de vehículo, el mercado se segmenta en hatchback/sedán, SUV, LCV y HCV.

Los vehículos hatchback y sedán dominan la demanda de dispositivos de energía GaN debido a sus altos volúmenes de producción y a la aceleración de la electrificación en los segmentos del mercado masivo. Estos vehículos utilizan ampliamente OBC y convertidores CC-CC basados en GaN para optimizar la eficiencia y reducir costos. La fuerte penetración de vehículos eléctricos eficientes, compactos y de tamaño mediano, particularmente en Asia y Europa, garantiza un consumo constante de volumen de GaN a pesar de la creciente popularidad de las categorías de vehículos más grandes.

- En enero de 2024, BYD informó un fuerte crecimiento de las ventas globales impulsado en gran medida por los sedanes eléctricos compactos y medianos, lo que subraya la demanda sostenida de esta clase de vehículos.

Se prevé que el segmento de los SUV crezca a una tasa compuesta anual del 32,7% durante el período previsto.

Por aplicación

Las arquitecturas de carga compactas y de alta eficiencia anclan la demanda de cargadores a bordo (OBC)

Según la aplicación, el mercado se segmenta en cargadores a bordo (OBC), convertidores CC-CC, inversores de tracción auxiliar/parcial y fuentes de alimentación ADAS y de infoentretenimiento.

Los cargadores integrados dominan la demanda de dispositivos GaN, ya que GaN permite frecuencias de conmutación más altas, tamaño magnético reducido, eficiencia de carga mejorada y se espera que funcione a frecuencias más altas. Los fabricantes de equipos originales están implementando cada vez más GaN en OBC de 6,6 kW a 11 kW para reducir el peso y las pérdidas térmicas, al tiempo que admiten el embalaje de vehículos compactos, concomunicaciones por satélite. Este dominio se ve reforzado por los crecientes volúmenes de vehículos eléctricos y la transición hacia arquitecturas integradas OBC-DC-DC.

- En noviembre de 2023, Renault destacó los diseños OBC compactos de próxima generación como un elemento central para mejorar la eficiencia de los vehículos eléctricos, reforzando la importancia de los semiconductores de potencia avanzados en los sistemas de carga.

Se proyecta que el segmento de suministros de energía de infoentretenimiento y ADAS crezca a una tasa compuesta anual del 40,2% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por clasificación de voltaje

La densidad de potencia de voltaje medio posiciona 401-650 V como el rango principal de GaN

Según la tensión nominal, el mercado se segmenta en ≤200 V, 201-400 V y 401-650 V.

El segmento de 401-650 V domina la cuota de mercado de dispositivos de alimentación de GaN para automóviles, ya que se alinea directamente con los cargadores integrados de vehículos eléctricos y los convertidores CC-CC de alta eficiencia que funcionan en arquitecturas de 400 V y emergentes de 800 V. Las ventajas de rendimiento del GaN son más pronunciadas en este rango, ya que permiten sistemas más pequeños y mayor eficiencia, que son fundamentales para la gestión de la energía y la optimización térmica de los vehículos eléctricos.

- En diciembre de 2024, ROHM y TSMC anunciaron una colaboración para desarrollar y producir en masa dispositivos de energía GaN para automóviles, centrándose en rangos de voltaje de alto rendimiento adecuados para la conversión de energía de eficiencia de vehículos eléctricos.

Se proyecta que el segmento ≤200 V crecerá a una tasa compuesta anual del 35,1% durante el período previsto.

PERSPECTIVAS REGIONALES DEL MERCADO DE DISPOSITIVOS DE ENERGÍA GAN PARA AUTOMOCIÓN

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive GaN Power Devices Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el mercado debido a sus enormes volúmenes de producción de vehículos eléctricos, su rápida electrificación y una sólida base de fabricación. La alta adopción de GaN en cargadores a bordo y convertidores CC-CC está respaldada por vehículos eléctricos de mercado masivo sensibles a los costos y un contenido en expansión de electrónica de consumo. La región se beneficia de una estrecha integración entre los fabricantes de automóviles y los proveedores de semiconductores, lo que acelera la calificación y la reducción de costos del GaN en vehículos comerciales y de pasajeros.

Mercado de dispositivos de energía GaN para automóviles de China

China lidera la demanda mundial de GaN, impulsada por la producción de vehículos eléctricos a gran escala, el despliegue generalizado de cargadores a bordo de alta eficiencia y la rápida adopción de electrónica de potencia avanzada en los sedanes y SUV eléctricos del mercado masivo.

Mercado japonés de dispositivos de energía GaN para automóviles

El crecimiento de Japón está respaldado por plataformas híbridas y de vehículos eléctricos que hacen hincapié en la electrónica de potencia compacta y confiable, con la adopción de GaN centrada en convertidores CC-CC y sistemas de energía auxiliar.

Mercado de dispositivos de energía GaN para automóviles de la India

India representa un mercado en rápido crecimiento, con una creciente adopción de vehículos eléctricos y un enfoque en electrónica de potencia compacta y rentable, lo que genera una demanda emergente de dispositivos GaN en cargadores integrados y convertidores CC-CC.

América del norte

El mercado norteamericano está creciendo de manera constante, respaldado por la creciente adopción de vehículos eléctricos, la creciente integración de cargadores a bordo de alta eficiencia y el creciente contenido electrónico en los vehículos. Los OEM se centran en una mayor densidad de potencia, una carga más rápida y una reducción de las pérdidas térmicas, lo que respalda la adopción de GaN en OBC, convertidores CC-CC y fuentes de alimentación ADAS. La intensa actividad de I+D, la adopción temprana de tecnología y la colaboración entre fabricantes de automóviles y proveedores de la industria de semiconductores aceleran aún más la implementación de GaN en vehículos comerciales ligeros y de pasajeros.

Mercado de dispositivos de energía GaN para automóviles de EE. UU.

Estados Unidos impulsa la demanda regional debido a su alta penetración de vehículos eléctricos, su fuerte adopción de cargadores a bordo de alta potencia y el creciente uso de ADAS avanzados y sistemas de información y entretenimiento, que requieren fuentes de alimentación eficientes y compactas basadas en GaN.

Europa

Europa representa una región de fuerte crecimiento para los dispositivos de energía GaN para automóviles, impulsada por estrictas regulaciones de emisiones, alta penetración de vehículos eléctricos y una rápida estandarización de las plataformas de vehículos eléctricos. Los fabricantes de automóviles utilizan cada vez más GaN en cargadores integrados y convertidores CC-CC para mejorar la eficiencia y reducir el peso de los vehículos. El enfoque de la región en el diseño de vehículos compactos y premiumvehículos eléctricosy la eficiencia energética, junto con un sólido ecosistema de semiconductores, respaldan la adopción sostenida de GaN en múltiples segmentos de vehículos.

Mercado de dispositivos de energía GaN para automoción del Reino Unido

El mercado del Reino Unido se beneficia del aumento de las ventas de vehículos eléctricos y de un fuerte enfoque en la electrónica de potencia compacta y eficiente en vehículos de pasajeros, lo que respalda el uso de GaN en cargadores a bordo y sistemas de energía ADAS de bajo voltaje.

Alemania

Alemania impulsa la adopción de GaN a través de plataformas de vehículos eléctricos premium y arquitecturas avanzadas de sistemas de propulsión, con especial énfasis en cargadores a bordo de alta eficiencia, electrónica de potencia integrada e innovación en semiconductores de grado automotriz.

Resto del mundo

El mercado del resto del mundo se está expandiendo gradualmente, respaldado por una mayor penetración de vehículos eléctricos, una mejor infraestructura de carga y un mayor contenido electrónico en los vehículos. La adopción de dispositivos de energía GaN sigue limitada a programas de vehículos eléctricos en etapa inicial y modelos premium, pero el creciente apoyo regulatorio y la inversión en infraestructura crean un potencial de crecimiento a largo plazo, particularmente para los cargadores a bordo y las fuentes de alimentación de bajo voltaje.

PAISAJE COMPETITIVO

Actores clave de la industria

La electrificación, la innovación en densidad de energía y las alianzas estratégicas de fabricación dan forma a la competencia de dispositivos de energía GaN

Las tendencias del mercado mundial de dispositivos de potencia GaN para automóviles se caracterizan por una intensa competencia impulsada por la rápida electrificación, la demanda de una mayor densidad de potencia y estrictos requisitos de confiabilidad automotriz. Los principales actores de semiconductores, incluidos Infineon Technologies, STMicroelectronics, NXP Semiconductors, Texas Instruments, Renesas, ROHM, onsemi, Navitas Semiconductor y Transphorm, compiten a través de carteras avanzadas de transistores GaN, circuitos integrados de potencia GaN integrados y módulos calificados para automóviles. La diferenciación competitiva depende cada vez más de la amplitud de la calificación AEC-Q, la reducción de costos mediante la fabricación de GaN de 200 mm, los diseños de referencia a nivel de sistema y la estrecha colaboración con los OEM y los proveedores de nivel 1. Las asociaciones estratégicas con fundiciones y especialistas en embalaje son fundamentales para garantizar una capacidad escalable y una garantía de suministro a largo plazo. Las empresas también están invirtiendo en soluciones de aplicaciones específicas para cargadores integrados, convertidores CC-CC y fuentes de alimentación ADAS para asegurar avances en el diseño a nivel de plataforma. En diciembre de 2024, ROHM y TSMC anunciaron una colaboración estratégica para desarrollar y producir conjuntamente dispositivos de energía GaN de grado automotriz, fortaleciendo la escala de fabricación y la estabilidad del suministro.

LISTA DE EMPRESAS CLAVE DE DISPOSITIVOS DE ENERGÍA DE GaN PARA AUTOMOCIÓN PERFILADAS

- Infineon Technologies AG(Alemania)

- STMicroelectrónica(Suiza)

- (Países Bajos)

- Texas Instruments Incorporated (EE.UU.)

- Renesas Electrónica Corporación(Japón)

- Semiconductor ROHM (Japón)

- ON Semiconductor Corporation (EE.UU.)

- Panasonic Industry Co., Ltd. (Japón)

- Navitas Semiconductor Corporation (EE.UU.)

- Transphorm, Inc. (EE. UU.)

- Corporación eléctrica Mitsubishi(Japón)

- Power Integrations, Inc. (EE. UU.)

- Toshiba Electronic Devices & Storage Corporation (Japón)

- Tecnología de innociencia (China)

- GaN Systems Inc. (Canadá)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En diciembre de 2025,onsemi firmó un acuerdo de colaboración con GlobalFoundries para desarrollar y fabricar dispositivos de energía GaN de próxima generación utilizando el proceso GaN sobre silicio de 200 mm de GF, comenzando con 650 V. La medida fortalece la garantía de suministro y la escala para dispositivos GaN de alto rendimiento y etapas de potencia integradas dirigidas a cargadores a bordo de vehículos eléctricos, convertidores CC-CC y otros bloques de energía para automóviles.

- En diciembre de 2025,Inovance Automotive e Innoscience anunciaron que su cargador a bordo de 6,6 kW desarrollado conjuntamente, construido con la tecnología GaN de 650 V de Innoscience, entró en instalación masiva en vehículos Changan. El lanzamiento señala la implementación en volumen real de GaN en unidades de energía a bordo, enfatizando una mayor eficiencia de carga y densidad de potencia en comparación con las soluciones tradicionales de silicio.

- En octubre de 2025,Infineon anunció el lanzamiento de producción de su primera familia de transistores automotrices CoolGaN de 100 V y comenzó a suministrar muestras de una gama de preproducción con calificación AEC-Q101, incluido CoolGaN de alto voltaje.transistores automotricese interruptores bidireccionales. Esto amplía la preparación del GaN automotriz más allá de los dominios de bajo voltaje hacia hojas de ruta de conversión de OBC y HV.

- En octubre de 2025,STMicroelectronics presentó los controladores de puerta GaN de medio puente STDRIVEG210/STDRIVEG211 diseñados para simplificar la conmutación robusta de GaN en sistemas de bajo voltaje. El lanzamiento respalda la migración automotriz hacia una conversión de mayor frecuencia y eficiencia en subsistemas de 48 a 72 V y electrónica de potencia auxiliar, lo que ayuda a los diseñadores a reducir las pérdidas de conmutación y mejorar la respuesta e integración transitorias.

- En abril de 2025,Navitas Semiconductor anunció que sus circuitos integrados GaNSafe de alta potencia habían obtenido la calificación automotriz según AEC-Q100 y AEC-Q101. Al integrar control, accionamiento, detección y protección, los dispositivos se dirigen a las etapas de potencia de producción de vehículos eléctricos, como cargadores a bordo y convertidores CC-CC de alto voltaje a bajo voltaje, con el objetivo de acortar los ciclos de diseño y aumentar la solidez del sistema.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 30,6% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de dispositivo, por tipo de vehículo, por voltaje nominal, por aplicación y por región |

|

Por tipo de dispositivo |

· Transistores de potencia GaN · Circuitos integrados de potencia GaN · Módulos de potencia GaN |

|

Por tipo de vehículo |

· Hatchback/Sedán · SUV · LCV · VHC |

|

Por clasificación de voltaje |

· ≤200V · 201-400 V · 401-650 V |

|

Por aplicación |

· Cargadores a bordo (OBC) · Convertidores CC-CC · Inversores de tracción auxiliar/parcial · ADAS y fuentes de alimentación de infoentretenimiento |

|

Por región |

· Norteamérica (por tipo de dispositivo, por tipo de vehículo, por voltaje nominal, por aplicación y por país) o EE. UU. (Por tipo de vehículo) o Canadá (por tipo de vehículo) o México (por tipo de vehículo) · Europa (por tipo de dispositivo, por tipo de vehículo, por voltaje nominal, por aplicación y por país) o Alemania (por tipo de vehículo) o Reino Unido (por tipo de vehículo) o Francia (por tipo de vehículo) o Resto de Europa (por tipo de vehículo) · Asia Pacífico (por tipo de dispositivo, por tipo de vehículo, por voltaje nominal, por aplicación y por país) o China (por tipo de vehículo) o Japón (por tipo de vehículo) o India (por tipo de vehículo) o Corea del Sur (por tipo de vehículo) o Resto de Asia Pacífico (por tipo de vehículo) · Resto del mundo (por tipo de dispositivo, por tipo de vehículo, por voltaje nominal y por aplicación) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 160 millones de dólares en 2025 y se prevé que alcance los 2120 millones de dólares en 2034.

En 2025, el valor de mercado en Asia Pacífico se situó en 100 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 30,6% durante el período previsto de 2026 a 2034.

El segmento de transistores de potencia GaN lidera el mercado en términos de tipo de dispositivo.

El hardware de carga de vehículos eléctricos más rápido y liviano acelera la atracción de los dispositivos GaN.

Los actores clave del mercado incluyen Infineon Technologies AG, STMicroelectronics, NXP Semiconductors N.V., Texas Instruments Incorporated y Renesas Electronics Corporation.

Asia Pacífico representó la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.