Componentes de carburo de silicio (SiC) de grado automotriz Tamaño del mercado, participación y análisis de la industria, por tipo de componente (MOSFET de SiC, diodos de SiC y módulos de potencia de SiC), por tipo de vehículo (automóviles de pasajeros y vehículos comerciales), por aplicación (inversores de tracción, cargadores a bordo (OBC), convertidores CC-CC y sistemas de gestión de energía y energía auxiliar), por clase de voltaje (menos de 650 V, 650 V-1200 V y más de 1200 V) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

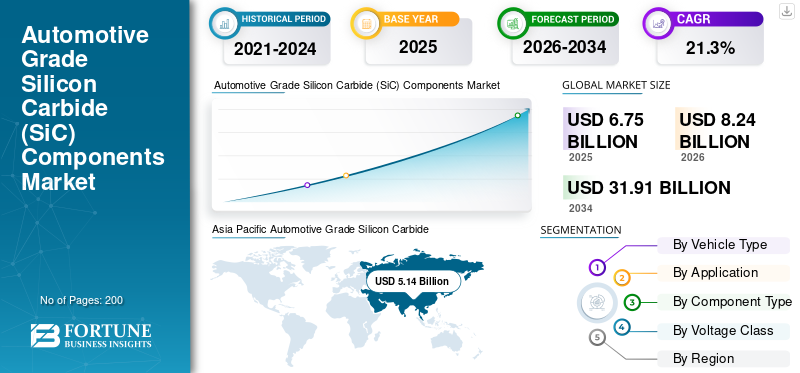

El tamaño del mercado mundial de componentes de carburo de silicio (SiC) de grado automotriz se valoró en 6,75 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 8,24 mil millones de dólares en 2026 a 31,91 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 21,3% durante el período previsto. Asia Pacífico dominó el mercado mundial de componentes de carburo de silicio (SiC) de grado automotriz con una participación de mercado del 76,14% en 2025.

Los componentes de carburo de silicio de grado automotriz son dispositivos semiconductores de alto rendimiento que se utilizan en vehículos para permitir una conversión de energía eficiente, una conmutación más rápida, temperaturas más altas y un alcance, confiabilidad y rendimiento de carga mejorados. Los principales impulsores del mercado incluyen el aumentovehículo eléctricoadopción, demanda de mayor eficiencia energética, carga más rápida, menores pérdidas de energía, normas de emisiones más estrictas y fabricantes de automóviles cambiando hacia dispositivos electrónicos de potencia de alto voltaje y alto rendimiento.

Los principales actores del mercado incluyen Infineon Technologies, STMicroelectronics, Wolfspeed, onsemi, ROHM Semiconductor y Mitsubishi Electric, que compiten a través de tecnología avanzada de obleas de SiC, dispositivos de energía de alta eficiencia, escalabilidad y confiabilidad de nivel automotriz.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de componentes de carburo de silicio (SiC) de grado automotriz

- Tamaño del mercado en 2025: 6.750 millones de dólares

- Tamaño del mercado en 2026: 8.240 millones de dólares

- Tamaño del mercado previsto para 2034: 31.910 millones de dólares

- CAGR: 21,3% de 2026 a 2034

- Asia Pacífico dominó el mercado de componentes de carburo de silicio (SiC) de grado automotriz con una participación del 76,14% en 2025.

- Se proyecta que el segmento de vehículos comerciales registre la CAGR más rápida del 23,0% durante el período previsto.

- Se prevé que el segmento de cargadores a bordo crezca a una tasa compuesta anual del 21,3% durante el período previsto.

Asia Pacífico

Asia Pacífico es el mercado regional más grande y de más rápido crecimiento, registrando una tasa compuesta anual del 22,3% durante el período previsto.

Europa

Europa es el segundo mercado regional más grande debido a la fuerte adopción de vehículos eléctricos y a las estrictas regulaciones sobre emisiones.

América del norte

América del Norte está creciendo de manera constante debido a la creciente adopción de vehículos eléctricos y a las inversiones en la fabricación nacional de SiC.

A NOSOTROS.

El mercado está impulsado por la aceleración de la adopción de vehículos eléctricos y las inversiones en la fabricación de semiconductores.

Japón

El mercado está respaldado por el aumento de la producción de vehículos eléctricos y la adopción de la tecnología de carburo de silicio.

Leer más

TENDENCIAS DEL MERCADO DE COMPONENTES DE CARBURO DE SILICIO (SiC) DE GRADO AUTOMOTRIZ

Integración vertical y expansión de capacidad para dar forma a la evolución del mercado

Una tendencia clave del mercado es que los fabricantes de semiconductores buscan la integración vertical entre obleas, dispositivos y módulos de SiC para asegurar las cadenas de suministro y mejorar el control de costos. Los principales actores están invirtiendo en nuevas fábricas, abastecimiento de obleas a largo plazo y crecimiento interno del cristal. Esta tendencia mejora la consistencia de la calidad, respalda el aumento de los volúmenes automotrices y fortalece las asociaciones a largo plazo con fabricantes de equipos originales (OEM) globales y con carburo de silicio global.

- En mayo de 2024, STMicroelectronics anunció planes para construir la primera planta de fabricación de carburo de silicio (SiC) totalmente integrada del mundo en Catania, Italia, creando un campus de SiC verticalmente integrado para dispositivos de energía, sustratos, pruebas y embalajes para respaldar la electrificación industrial y automotriz.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Electrificación rápida para impulsar la adopción de dispositivos de potencia de SiC

La aceleración de la adopción generalizada de vehículos eléctricos en los segmentos comerciales y de pasajeros está impulsando el grado automotriz.carburo de silicio (SiC)Crecimiento del mercado de componentes. Los fabricantes de automóviles adoptan cada vez más diodos y MOSFET de SiC para mejorar la eficiencia del inversor, ampliar el rango de conducción, permitir alto voltaje y reducir las pérdidas térmicas. Los incentivos gubernamentales, las regulaciones sobre emisiones y las inversiones de los OEM en plataformas dedicadas a los vehículos eléctricos aceleran aún más la integración a gran escala de la electrónica de potencia de SiC en los sistemas de propulsión eléctricos de próxima generación.

- En diciembre de 2025, el fabricante chino de vehículos eléctricos Leapmotor anunció planes para aumentar las ventas anuales a más de 4 millones de unidades en la próxima década, con el objetivo de alcanzar 1 millón de ventas para 2026 y expandirse globalmente con una asociación con Stellantis y nuevos modelos premium.

RESTRICCIONES DEL MERCADO

Altos costos de fabricación para limitar la expansión del mercado

Los componentes de carburo de silicio de grado automotriz enfrentan restricciones relacionadas con los costos debido a sustratos costosos, crecimiento de cristales complejos, menores rendimientos de obleas y capacidad de fundición limitada. En comparación con los dispositivos de silicio tradicionales, el SiC requiere equipos especializados y ciclos de producción más largos. Estos factores aumentan los precios de los componentes, lo que limita la adopción en vehículos de nivel básico y mercados sensibles a los precios, especialmente donde la competitividad de los costos de fabricación de vehículos eléctricos sigue siendo una consideración de compra crítica.

OPORTUNIDADES DE MERCADO

Expansión de arquitecturas de alto voltaje para crear nuevas oportunidades de crecimiento

El cambio de la industria hacia arquitecturas de vehículos eléctricos de 800 V y voltajes más altos crea grandes oportunidades para los proveedores de componentes de SiC. Los dispositivos de SiC funcionan de manera eficiente a voltajes y temperaturas más altos, lo que permite una carga ultrarrápida, sistemas de propulsión más livianos y diseños de sistemas compactos. A medida que las características premium de los vehículos eléctricos se incorporen en cascada a los vehículos del mercado masivo, se espera que la demanda de soluciones de SiC escalables y de grado automotriz se amplíe significativamente.

- En junio de 2023, ZF presentó su sistema de propulsión eléctrica de 800 voltios en el concept car EVbeat, que integra un motor eléctrico de alto rendimiento, un inversor y una caja de cambios reductora. El sistema ofrece mayor eficiencia, un diseño compacto y una densidad de par mejorada para los vehículos eléctricos de próxima generación.

DESAFÍOS DEL MERCADO

Inversiones intensivas en capital en expansión de capacidad para crear desafíos para la expansión del mercado

Satisfacer la creciente demanda automotriz presenta un desafío importante para el mercado del carburo de silicio, ya que la expansión de la capacidad requiere largos plazos de entrega e inversiones intensivas en capital. Cualquier retraso en la disponibilidad de obleas, la optimización del rendimiento o el aumento de las fábricas pueden alterar los planes de producción de los OEM. Equilibrar el crecimiento de la demanda con un suministro confiable de calidad automotriz sigue siendo fundamental para sostener la confianza del mercado y la adopción a largo plazo.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de vehículo

Alto parque de vehículos de pasajeros para vehículos eléctricos y requisitos de carga frecuente para impulsar el dominio del segmento de vehículos de pasajeros

Según el tipo de vehículo, el mercado se segmenta en turismos y vehículos comerciales.

ElturismosEl segmento domina el mercado debido al parque mundial de vehículos eléctricos de pasajeros en rápida expansión y a la alta frecuencia de carga. La adopción urbana generalizada, la dependencia de la carga pública y doméstica y las crecientes flotas de vehículos eléctricos de transporte privado impulsan una demanda constante de operaciones de red, mantenimiento, gestión de software y soporte de tiempo de actividad. Los incentivos gubernamentales, el denso despliegue de carga urbana y los ecosistemas de carga respaldados por OEM sostienen aún más los ingresos recurrentes por servicios y los contratos a largo plazo para redes de carga centradas en automóviles de pasajeros.

- Según la AIE, las ventas mundiales de automóviles eléctricos superaron los 17 millones en 2024, con un crecimiento de más del 25%, y los 3,5 millones de vehículos adicionales vendidos solo en 2024 superaron el total de ventas mundiales de automóviles eléctricos registradas en 2020.

El segmento de vehículos comerciales es el de más rápido crecimiento, registrando una tasa compuesta anual del 23,0% durante el período previsto. El crecimiento segmentario está impulsado por la electrificación de flotas, la carga basada en depósitos, las operaciones críticas para el tiempo de actividad y la creciente demanda de servicios de carga gestionada, mantenimiento predictivo y optimización de redes en flotas de logística, tránsito y entrega.

Por aplicación

Alta demanda en eficiencia del tren motriz y conversión de energía para impulsar inversores de tracción Demanda segmentaria

Según la aplicación, el mercado se segmenta en inversores de tracción, cargadores a bordo (OBC), convertidores CC-CC y sistemas auxiliares de gestión de energía y energía.

El segmento de inversores de tracción domina el mercado debido a su papel fundamental en la conversión de energía y la eficiencia del tren motriz. El aumento de la producción de vehículos eléctricos, la creciente adopción de arquitecturas de alto voltaje y el cambio hacia inversores basados en SiC impulsan una demanda continua. Las actualizaciones frecuentes de software, el soporte de gestión térmica, la conductividad térmica, el diagnóstico y los servicios de optimización del rendimiento sustentan los ingresos operativos y de soporte recurrentes en los vehículos eléctricos operados por flotas y OEM en todo el mundo.

- En noviembre de 2025, Magnachip anunció la expansión de su negocio de IGBT industriales aprovechando la avanzada tecnología IGBT de inversor de tracción de semiconductores desarrollada con Hyundai Mobis. La asociación tiene como objetivo hacer crecer las aplicaciones IGBT de alto rendimiento en tracción de vehículos eléctricos, industria, inteligencia artificial yenergía renovablemercado de sistemas, con la producción en masa prevista para 2026.

El segmento de cargadores a bordo es el segundo segmento más grande del mercado y está preparado para crecer a una tasa compuesta anual del 21,3% durante el período previsto. El segmento está impulsado por el creciente uso de carga de CA, instalaciones residenciales, adopción de carga bidireccional y la necesidad de actualizaciones continuas de firmware, mantenimiento y soporte de compatibilidad en diversas infraestructuras de carga.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de componente

Aumento de la adopción de cargadores integrados e inversores de tracción para impulsar la expansión segmentaria de los MOSFET de SiC

Por tipo de componente, el mercado se divide en MOSFET de SiC, diodos de SiC y módulos de potencia de SiC.

El segmento de MOSFET de SiC domina el mercado debido a su uso generalizado en inversores de tracción, cargadores integrados y convertidores CC-CC. Los fabricantes de automóviles prefieren cada vez más los MOSFET de SiC por su velocidad de conmutación superior, menores pérdidas de energía y rendimiento a alta temperatura. La creciente penetración de los vehículos eléctricos, la transición a plataformas de 800 V y la demanda de una mayor autonomía de conducción garantizan una adopción sostenida y a gran escala en los vehículos eléctricos comerciales y de pasajeros.

- En diciembre de 2025, Toshiba desarrolló nuevos MOSFET de carburo de silicio (SiC) de 1200 V para inversores de tracción automotrices, que ofrecen eficiencia y rendimiento mejorados. Estos dispositivos están dirigidos a vehículos eléctricos de próxima generación y admiten una mayor densidad de potencia y una mayor confiabilidad térmica para los sistemas de tren motriz de vehículos eléctricos.

El segmento de módulos de potencia de SiC es el segmento de más rápido crecimiento, con una tasa compuesta anual del 22,9% durante el período de análisis. El crecimiento del segmento está impulsado por la demanda de los OEM de soluciones compactas e integradas que simplifiquen el diseño del sistema, mejoren la gestión térmica y admitan mayores densidades de energía, potenciasemiconductor, en sistemas de propulsión eléctricos de próxima generación.

Por clase de voltaje

El cambio hacia plataformas de vehículos eléctricos de alto voltaje y la capacidad de carga rápida aumenta el crecimiento del segmento de 650 V a 1200 V

Por clase de voltaje, el mercado se clasifica en menos de 650 V, 650 V-1200 V y más de 1200 V.

El segmento de voltaje de 650 V a 1200 V domina el mercado debido a su fuerte alineación con los requisitos modernos de sistemas de propulsión de vehículos eléctricos. Esta gama se utiliza ampliamente en inversores de tracción, sistemas de carga rápida de CC y cargadores a bordo de alta potencia. La creciente adopción de arquitecturas de 800 V, la demanda de una carga más rápida, una mayor eficiencia y una reducción de las pérdidas del sistema continúan impulsando el dominio del segmento y el crecimiento acelerado.

- En diciembre de 2025, Volkswagen presentó un nuevo modelo eléctrico que integra la arquitectura eléctrica de 800 V de XPeng, lo que permite una carga ultrarrápida y una autonomía de conducción de hasta 425 millas. Esto pone de relieve la estrategia de VW para mejorar el rendimiento, la eficiencia y la competitividad de los vehículos eléctricos a través de tecnologías avanzadas de vehículos eléctricos desarrolladas en China.

El segmento de menos de 650 V tiene la segunda mayor cuota de mercado y está preparado para representar una tasa compuesta anual del 19,2 % durante el período previsto. El crecimiento del segmento está respaldado por su uso continuo en electrónica de potencia auxiliar, convertidores CC-CC de baja potencia y plataformas de vehículos eléctricos heredadas, particularmente en aplicaciones de vehículos híbridos y sensibles a los costos.

Perspectivas regionales del mercado de componentes de carburo de silicio (SiC) de grado automotriz

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive Grade Silicon Carbide (SiC) Components Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina y es el mercado de más rápido crecimiento, registrando una tasa compuesta anual del 22,3% durante el período previsto. El mercado regional está impulsado por una fuerte producción de vehículos eléctricos en China, Japón y Corea del Sur. Los subsidios gubernamentales, las inversiones locales en fabricación de semiconductores y la rápida adopción de plataformas de vehículos eléctricos de alto voltaje aceleran la demanda. La presencia de importantes proveedores de SiC, la expansión de la infraestructura de carga y los agresivos objetivos de electrificación en vehículos comerciales y de pasajeros refuerzan aún más el liderazgo regional y el impulso sostenido de alto crecimiento.

- En 2024, se vendieron más de 6,4 millones de unidades de BEV en China, según la AIE. Las ventas de vehículos eléctricos crecieron alrededor del 18,5%, en comparación con las ventas de 2023, que se reportaron en alrededor de 5,4 millones de unidades.

Europa

Europa representa la segunda mayor cuota de mercado de componentes de carburo de silicio (SiC) de grado automotriz, respaldada por estrictas regulaciones de emisiones, una fuerte penetración de vehículos eléctricos y la adopción temprana de arquitecturas de 800 V. Los principales fabricantes de equipos originales integran cada vez más componentes de SiC para mejorar la eficiencia y la capacidad de carga rápida. Las sólidas inversiones en plataformas eléctricas de batería, junto con la expansión de la capacidad regional de semiconductores y los mandatos de electrificación impulsados por políticas, garantizan un crecimiento constante de la demanda en los automóviles de pasajeros, los vehículos comerciales y las iniciativas de electrificación del transporte público.

- En septiembre de 2025, Volvo tenía como objetivo cambiar su próximo SUV eléctrico EX90 a un sistema eléctrico de 800 voltios, lo que permitiría una carga más rápida, una mayor eficiencia y un mejor rendimiento de alta potencia, alineando el modelo con las arquitecturas de vehículos eléctricos de próxima generación y las expectativas premium del mercado.

América del norte

El crecimiento del mercado en América del Norte está impulsado por la creciente adopción de vehículos eléctricos, el aumento de las inversiones en la fabricación nacional de SiC y la electrificación de camionetas y flotas comerciales. Los fabricantes de equipos originales se centran en vehículos eléctricos de alto rendimiento y la capacidad de carga rápida respalda la adopción de SiC en inversores de tracción y módulos de potencia. Los incentivos gubernamentales, la financiación de infraestructuras y la relocalización de las cadenas de suministro de semiconductores fortalecen aún más la demanda a largo plazo y la adopción de tecnología en Estados Unidos y Canadá.

Mercado de componentes de carburo de silicio (SiC) de grado automotriz de EE. UU.

El mercado estadounidense está impulsado por la aceleración de la adopción de vehículos eléctricos, fuertes incentivos federales e importantes inversiones en la fabricación nacional de semiconductores. Los fabricantes de automóviles utilizan cada vez más dispositivos de SiC en vehículos eléctricos de alto rendimiento.camionetasy flotas comerciales para permitir una carga rápida y una mayor eficiencia.

- En febrero de 2025, Texas Instruments anunció planes para invertir más de 60 mil millones de dólares para la fabricación de semiconductores fundamentales en los EE. UU., ampliando la capacidad nacional a largo plazo para respaldar la demanda automotriz, industrial y electrónica y al mismo tiempo fortaleciendo la resiliencia de la cadena de suministro.

Resto del mundo

El resto del mercado mundial se está expandiendo gradualmente, respaldado por la adopción emergente de vehículos eléctricos en América Latina, Medio Oriente y partes de África. Los programas piloto gubernamentales, la mejora de la infraestructura de carga y la disminución de los costos de los vehículos eléctricos fomentan la demanda inicial de electrónica de potencia basada en SiC. El crecimiento sigue siendo moderado, pero se espera que se acelere a medida que maduren las políticas regionales de electrificación y aumenten las importaciones de plataformas de vehículos eléctricos de alto voltaje.

PAISAJE COMPETITIVO

Actores clave de la industria

Las empresas líderes se centran en la electrificación, las arquitecturas de alto voltaje y la integración de la cadena de suministro para obtener una ventaja competitiva

El mercado de componentes de carburo de silicio para automóviles está determinado por la rápida electrificación de los vehículos eléctricos, las arquitecturas de alto voltaje y el cambio hacia la electrónica de potencia energéticamente eficiente. Los principales actores del mercado incluyen Infineon Technologies, STMicroelectronics, Wolfspeed, onsemi, ROHM Semiconductor y Mitsubishi Electric, que compiten a través de la expansión de la capacidad de las obleas, la fabricación integrada verticalmente y la confiabilidad de grado automotriz. Las empresas se centran en la innovación de MOSFET de SiC, la integración de módulos de potencia y acuerdos de suministro OEM a largo plazo. Las fabulosas inversiones estratégicas, la optimización del rendimiento y las asociaciones con fabricantes de automóviles ayudan a asegurar las cadenas de suministro y fortalecer el posicionamiento competitivo a nivel mundial.

- En octubre de 2024, Wolfspeed lanzó módulos de potencia de seis paquetes de carburo de silicio de 1200 V diseñados para sistemas de propulsión de movilidad eléctrica, que ofrecen mayor eficiencia, mayor densidad de potencia y rendimiento térmico mejorado para admitir inversores de tracción de vehículos eléctricos y arquitecturas de alto voltaje de próxima generación.

LISTA DE COMPONENTES CLAVE DE CARBURO DE SILICIO (SiC) DE GRADO AUTOMOTRIZ EMPRESAS PERFILADAS

- Infineon Technologies AG(Alemania)

- STMicroelectrónica(Suiza)

- Wolfspeed, Inc. (EE. UU.)

- onsemi(A NOSOTROS.)

- Semiconductor ROHM (Japón)

- Corporación Mitsubishi Electric (Japón)

- Semiconductores Bosch(Alemania)

- Renesas Electronics Corporation (Japón)

- Dispositivos electrónicos y almacenamiento Toshiba (Japón)

- Fuji Electric Co., Ltd. (Japón)

- Littelfuse, Inc. (EE. UU.)

- Microchip Technology Inc. (EE. UU.)

- United Silicon Carbide (Qorvo) (EE. UU.)

- Semiconductor GeneSiC (EE. UU.)

- Semikron Danfoss (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En diciembre de 2025, Infineon logró un hito con la tecnología de SiC de 200 mm, mejorando la escalabilidad de la producción y permitiendo la fabricación en mayor volumen de dispositivos de potencia de SiC para aplicaciones industriales y automotrices.

- En septiembre de 2025, Wolfspeed lanzó comercialmente su cartera de materiales de carburo de silicio de 200 mm, desbloqueando la producción de SiC a escala industrial para respaldar una adopción más amplia en la electrónica de potencia de los vehículos eléctricos y los sistemas de alta eficiencia.

- En mayo de 2025, Nexperia lanzó MOSFET de SiC de 1200 V aptos para automóviles en formato D2PAK-7, con RDS bajo (encendido), estabilidad térmica mejorada y certificación AEC-Q101 para inversores de tracción de vehículos eléctricos, cargadores integrados y aplicaciones CC-CC.

- En septiembre de 2024, STMicroelectronics presentó una nueva generación de tecnología de energía de carburo de silicio (SiC) para inversores de tracción de vehículos eléctricos, que ofrece productos más pequeños y eficientes de 750 V y 1200 V para ampliar la adopción de SiC en vehículos eléctricos medianos y compactos.

- En septiembre de 2023, CDIL Semiconductors se convirtió en la primera empresa india en comenzar la producción dedispositivos de carburo de silicio, con el objetivo de abordar la creciente demanda de vehículos eléctricos y gestión de energía a nivel nacional.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 21,3% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de vehículo, por aplicación, por tipo de componente, por clase de voltaje y por región |

|

Por tipo de vehículo |

· Turismos · Vehículos comerciales |

|

Por aplicación |

· Inversores de tracción · Cargadores a bordo (OBC) · Convertidores CC-CC · Sistemas de gestión de energía y energía auxiliar |

|

Por Tipo de componente |

· MOSFET de SiC · Diodos SiC · Módulos de potencia SiC |

|

Por Clase de voltaje |

· Menos de 650 V · 650 V-1200 V · por encima de 1200 V |

|

Por geografía |

· Norteamérica (por tipo de vehículo, por aplicación, por tipo de componente, por clase de voltaje y por país) o EE.UU. o Canadá o México · Europa (por tipo de vehículo, por aplicación, por tipo de componente, por clase de voltaje y por país) o Alemania o Reino Unido o Francia o Resto de Europa · Asia Pacífico (por tipo de vehículo, por aplicación, por tipo de componente, por clase de voltaje y por país) o China o Japón o India o Corea del Sur o Resto de Asia Pacífico · Resto del mundo (por tipo de vehículo, por aplicación, por tipo de componente, por clase de voltaje) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 6.750 millones de dólares en 2025 y se prevé que alcance los 31.910 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 5.140 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 21,3% durante el período previsto de 2026-2034.

El segmento de turismos lidera el mercado en términos de tipo de vehículo.

La electrificación rápida es un factor clave para impulsar la adopción de dispositivos de energía de SiC, impulsando el crecimiento de la industria.

Infineon Technologies, STMicroelectronics, Wolfspeed, onsemi, ROHM Semiconductor y Mitsubishi Electric son las empresas líderes del mercado.

Asia Pacífico tiene la mayor participación en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.