Tamaño del mercado de controladores de pantallas gráficas automotrices, participación y análisis de la industria, por tipo de producto (controladores de pantalla de infoentretenimiento en el vehículo, controladores de pantalla de consola central, controladores de grupo de instrumentos, controladores de pantalla frontal (HUD) y controladores de entretenimiento para asientos traseros), por tipo de vehículo (automóviles de pasajeros (hatchback/sedán y SUV) y vehículos comerciales), por tamaño de pantalla (hasta 5 pulgadas, 5-10 pulgadas y más de 10 pulgadas), por canal de ventas (OEM y posventa),

Controladores de pantallas gráficas automotrices Tamaño del mercado y perspectivas futuras

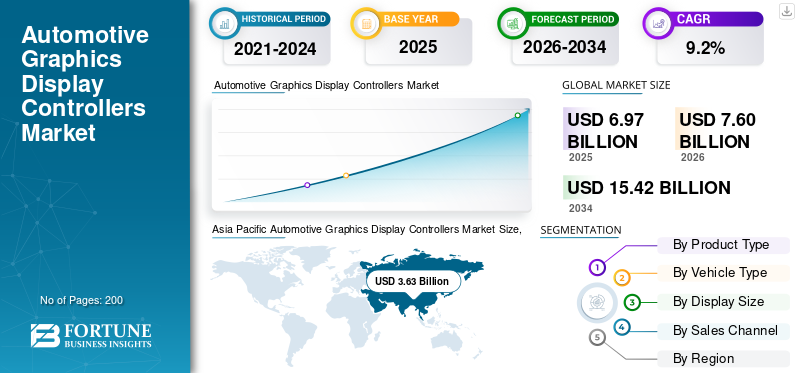

El tamaño del mercado mundial de controladores de pantallas gráficas para automóviles se valoró en 6,97 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 7,60 mil millones de dólares en 2026 a 15,42 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,2% durante el período previsto. Asia Pacífico dominó el mercado de controladores de pantallas gráficas para automóviles con una cuota de mercado del 52,08% en 2025.

El mercado global cubre controladores de semiconductores y componentes de procesamiento de gráficos que gestionan la salida visual dentro de los vehículos. Estos controladores admiten sistemas de información y entretenimiento, grupos digitales, pantallas centrales, visualizaciones frontales, entretenimiento para los asientos traseros, imágenes de navegación, transmisiones de cámaras ySistemas avanzados de asistencia al conductor (ADAS). En términos simples, ayudan a convertir los datos del vehículo en gráficos fluidos, claros y receptivos para el conductor y los pasajeros.

El mercado está creciendo a medida que los vehículos modernos están pasando de interiores mecánicos a cabinas digitales definidas por software. Los fabricantes de automóviles están agregando pantallas más grandes, pantallas curvas, paneles de control multipantalla, HUD de realidad aumentada e interfaces de usuario conectadas. Esto aumenta la demanda de tecnologías de visualización de alto rendimiento y circuitos integrados de controladores que puedan manejar gráficos más rápidos, mejor resolución, menor latencia e interacción más segura con el controlador.

El mercado de controladores de pantallas gráficas para automóviles está fuertemente vinculado con el crecimiento de los turismos, los SUV, los vehículos eléctricos premium y los vehículos comerciales conectados. A medida que se expanden los sistemas avanzados de asistencia al conductor, las alertas visuales, las vistas de las cámaras, la guía de carril, la asistencia de estacionamiento y las superposiciones de navegación requieren una mayor capacidad de procesamiento de pantalla. Esto hace que los controladores de pantalla sean más importantes tanto en las funciones de confort como de seguridad.

En el futuro, el mercado evolucionará hacia la informática de cabina centralizada, interfaces basadas en IA y procesadores multidominio que combinen funciones de cabina, infoentretenimiento y ADAS. El mercado también se beneficia de la creciente adopción de pantallas en Asia Pacífico, América del Norte, Europa, Corea del Sur y mercados premium en Sudáfrica y Medio Oriente.

Los principales actores clave, como Renesas Electronics Corporation, Texas Instruments Incorporated y Robert Bosch, se están centrando en plataformas de cabina integradas, gráficos de mayor resolución y arquitecturas de controladores escalables para respaldar los requisitos cambiantes de digitalización de vehículos.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE CONTROLADORES DE PANTALLA GRÁFICA PARA AUTOMOCIÓN

Adopción creciente de pantallas más grandes y curvas para impulsar el crecimiento del mercado

Una tendencia importante que influye en el mercado es la creciente adopción de pantallas de cabina más grandes, curvas y de pilar a pilar en los vehículos modernos. Estas pantallas mejoran la experiencia del usuario y apoyan el desarrollo del interior digital. Sin embargo, también requieren capacidades de procesamiento de gráficos y tecnologías de control de visualización más sólidas. La tendencia respalda la demanda de controladores de alta resolución, sincronización de múltiples pantallas y SoC de cabina avanzados. La adopción es especialmente fuerte en los SUV, los automóviles de lujo y las plataformas de vehículos eléctricos en Asia Pacífico, Europa y América del Norte.

- Por ejemplo, en2024, Continental AG, en su estudio de movilidad, destacó su pantalla curva ultraancha, que presenta una interfaz de pantalla en toda la cabina con elementos de control ocultos para reducir la distracción del conductor.

Dinámica del mercado

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente adopción de cabinas digitales impulsa la demanda del producto

La creciente adopción de cabinas digitales es un importante impulsor de los gráficos automotrices.mostrarControladores de crecimiento del mercado. Los fabricantes de automóviles están reemplazando los tableros analógicos con grupos digitales, grandes pantallas centrales, información y entretenimiento conectado y visualización ADAS. Estos sistemas requieren controladores que puedan administrar gráficos de alta resolución, respuesta rápida y múltiples pantallas. A medida que los turismos, los SUV y los vehículos eléctricos premium añaden más pantallas, el valor del controlador por vehículo aumenta, lo que respalda un fuerte crecimiento del mercado.

- Por ejemplo, en enero de 2024, el kit de prensa de CES de Qualcomm destacó el chasis digital Snapdragon, la inteligencia artificial de la cabina y las soluciones de vehículos definidas por software para experiencias en el automóvil de próxima generación.

RESTRICCIONES DEL MERCADO

La informática centralizada para vehículos puede reducir la demanda de controladores independientes

Una restricción clave que afecta al mercado es el cambio hacia arquitecturas informáticas centralizadas. En diseños de cabina más antiguos, se utilizaban controladores separados para gestionar pantallas y funciones individuales. Sin embargo, en los vehículos más nuevos, un único SoC de alta potencia puede admitir información y entretenimiento, clústeres, vistas ADAS y múltiples pantallas. Con esta arquitectura, la eficiencia del sistema mejora, lo que puede reducir la cantidad de unidades de controlador de pantalla discreta por vehículo. Como resultado, el crecimiento del volumen de unidades para los controladores de pantalla independientes podría moderarse, incluso si la complejidad del contenido de la pantalla y la calidad de la misma continúan mejorando.

- Por ejemplo, en enero de 2024, Bosch y Qualcomm introdujeron una plataforma centralizada de un solo SoC capaz de admitir funcionalidades de cabina y ADAS con un sistema informático unificado para vehículos.

OPORTUNIDADES DE MERCADO

HUD de realidad aumentada para crear oportunidades de crecimiento premium

Los HUD de realidad aumentada crean una gran oportunidad para el mercado de controladores de pantallas gráficas, ya que necesitan renderizado avanzado, ubicación precisa de las imágenes e información del controlador en tiempo real. Estos sistemas muestran datos de navegación, velocidad, advertencias y sistemas avanzados de asistencia al conductor directamente dentro del campo de visión del conductor, mejorando tanto la comodidad como la seguridad en la conducción. A medida que los vehículos premium y los vehículos eléctricos adopten pantallas en todo el parabrisas, se espera que aumenten los ASP de los controladores, especialmente en Europa, América del Norte y Asia Pacífico.

- Por ejemplo, en enero de 2025, BMW presentó el iDrive panorámico con un Head-Up Display 3D opcional que muestra información de navegación y conducción automatizada en la vista del conductor.

DESAFÍOS DEL MERCADO

La creciente complejidad del software obstaculizará el desarrollo del mercado

El mercado enfrenta desafíos crecientes asociados con la creciente complejidad del software y estrictos requisitos de seguridad. Los controladores de pantalla ahora manejan información relevante para la seguridad, alertas ADAS, vistas de cámaras y sistemas de advertencia al conductor. Como resultado, cualquier retraso del sistema, distorsión de la visualización o falla de procesamiento puede afectar negativamente la confianza del usuario y la seguridad del vehículo. Por lo tanto, los proveedores deben cumplir con confiabilidad, ciberseguridad, seguridad funcional y largos ciclos de validación de nivel automotriz, lo que aumenta el costo de desarrollo y ralentiza la adopción entre los OEM más pequeños.

- Por ejemplo, en diciembre de 2025, Renesas amplió su plataforma R-Car Gen 5 en torno a SoC multidominio para aplicaciones SDV, ADAS, infoentretenimiento y puerta de enlace.

Controladores de pantallas gráficas automotrices Análisis de segmentación de mercado

Por tipo de producto

Los controladores de pantalla de infoentretenimiento en el vehículo dominan debido a su creciente uso en los vehículos

Según el tipo de producto, el mercado se segmenta en controladores de pantalla de información y entretenimiento en el vehículo, controladores de pantalla de la consola central, controladores del grupo de instrumentos, controladores de pantalla frontal (HUD) y controladores de entretenimiento en los asientos traseros.

Los controladores de pantalla de información y entretenimiento en los vehículos dominan este mercado, ya que las pantallas de información y entretenimiento ahora son comunes en los vehículos básicos, de gama media y premium. Estos controladores admiten navegación, conectividad de teléfonos inteligentes, medios, configuraciones del vehículo, asistentes de voz y servicios conectados. Su alta penetración a travésturismosy vehículos comerciales los convierte en la categoría de productos más grande, mientras que el aumento del tamaño de la pantalla y las características de la cabina definidas por software continúan elevando la demanda de productos.

- Por ejemplo, en enero de 2024, HARMAN amplió su cartera de productos Ready con sinergias de Samsung para mejorar las experiencias conectadas en la cabina de nivel automotriz.

Se espera que el segmento de controladores Head-Up Display (HUD) crezca a una tasa compuesta anual del 12,8% durante el período previsto.

Por tipo de vehículo

El segmento de turismos domina debido a su alta producción global

Según el tipo de vehículo, el mercado se segmenta en turismos (hatchback/sedán y SUV) y vehículos comerciales.

El segmento de automóviles de pasajeros domina el mercado global y representa la mayor parte de la producción mundial de vehículos, al tiempo que adopta cada vez más sistemas electrónicos de cabina avanzados, sistemas de información y entretenimiento conectados y sistemas avanzados de asistencia al conductor. Dentro de los turismos, los SUV representan el subsegmento líder debido a su mayor integración de pantallas grandes, grupos digitales, HUD y paquetes de información y entretenimiento premium. En comparación con los hatchbacks y los sedanes, los SUV tienen un mayor valor electrónico y pantallas de cabina más grandes, lo que los convierte en el contribuyente más valioso a la demanda de controladores de pantalla.

- Por ejemplo, en septiembre de 2025, BMW presentó su SUV iX3 2026 con una pantalla de parabrisas panorámica iDrive de 43 pulgadas y una pantalla de información y entretenimiento de 17,9 pulgadas.

Se espera que el segmento de vehículos comerciales crezca a una tasa compuesta anual del 8,1% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tamaño de pantalla

El segmento de 5 a 10 pulgadas domina debido a su uso generalizado en pantallas de infoentretenimiento del mercado masivo

Según el tamaño de la pantalla, el mercado se segmenta en hasta 5 pulgadas, 5-10 pulgadas y más de 10 pulgadas.

El tamaño de pantalla de 5 a 10 pulgadas domina, ya que se usa ampliamente en pantallas de infoentretenimiento, consolas centrales y grupos digitales del mercado masivo. Esta gama de pantallas ofrece un equilibrio eficaz entre rentabilidad, visibilidad de la pantalla, flexibilidad de embalaje y rendimiento funcional, lo que la hace adecuada para coches compactos, sedanes, SUV y vehículos de flota. Si bien las pantallas de más de 10 pulgadas están creciendo más rápido, las pantallas de 5 a 10 pulgadas siguen siendo la base instalada más grande en la producción mundial de vehículos.

- Por ejemplo, en enero de 2024, TI presentó nuevos chips automotrices en CES para respaldar vehículos más inteligentes y seguros, fortaleciendo la electrónica utilizada en los sistemas de cabina modernos.

Se espera que el segmento de 10 pulgadas anterior crezca a una tasa compuesta anual del 12,2% durante el período previsto.

Por canal de ventas

La creciente integración de la pantalla ADAS en vehículos impulsó el crecimiento del segmento OEM

Según el canal de ventas, el mercado se segmenta en OEM y posventa.

El segmento OEM capturó la mayor cuota de mercado de controladores de pantallas gráficas para automóviles, ya que los controladores de pantallas gráficas se integran en las plataformas electrónicas del vehículo durante el desarrollo del vehículo. Los fabricantes de automóviles seleccionan controladores basándose en la arquitectura de la pantalla, los requisitos de seguridad,softwarecompatibilidad y necesidades de suministro a largo plazo. Los sistemas de infoentretenimiento, clusters, HUD y pantallas ADAS se instalan en su mayoría de fábrica, lo que fortalece significativamente la demanda de los OEM. En comparación, la demanda del mercado de repuestos sigue siendo relativamente limitada y se asocia principalmente con unidades de reemplazo, modernizaciones y actualizaciones de infoentretenimiento.

- Por ejemplo, en enero de 2024, Bosch y Qualcomm demostraron su plataforma de integración cabina-ADAS, mostrando cómo los OEM pueden utilizar electrónica centralizada para arquitecturas de cabina digital construidas en fábrica.

Se espera que el segmento del mercado de repuestos crezca a una tasa compuesta anual del 9,7% durante el período previsto.

Mercado de controladores de pantallas gráficas automotricesPerspectivas regionales

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Automotive Graphics Display Controllers Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la participación dominante, alcanzando los 3,63 mil millones de dólares en 2025 y también mantuvo su participación líder en 2024 con 3,30 mil millones de dólares. El crecimiento se atribuye a la producción de vehículos de gran tamaño, la rápida adopción de vehículos eléctricos y la fuerte demanda de cabinas digitales en China, Japón, India y Corea del Sur. El mercado de vehículos de nueva energía de gran volumen en China impulsa la adopción de pantallas grandes y cabinas conectadas, mientras que Japón y Corea del Sur apoyan ecosistemas de proveedores y electrónica avanzada. India también está contribuyendo a la expansión del mercado regional a medida que los sistemas de información y entretenimiento digitales y las pantallas conectadas se vuelven cada vez más comunes en los modelos de vehículos de pasajeros asequibles y de gama media.

- Por ejemplo, en enero de 2025, la producción de automóviles de China alcanzó los 31,282 millones de unidades en 2024, mientras que las ventas de NEV superaron los 10 millones de unidades y superaron el 40% de participación.

Mercado de controladores de pantallas gráficas automotrices de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con ingresos en 2025 de alrededor de 2.210 millones de dólares, lo que representa aproximadamente el 31,7% de las ventas globales.

Mercado de controladores de pantallas gráficas automotrices de la India

En 2025, el mercado indio ascendió a alrededor de 370 millones de dólares, lo que representa aproximadamente el 5,3% de los ingresos mundiales.

Mercado de controladores de pantallas gráficas automotrices de América del Norte

Se estima que América del Norte alcanzará los 1.580 millones de dólares en 2026 y asegurará la posición de la segunda región más grande del mercado. América del Norte seguirá siendo una región de alto valor porque Estados Unidos tiene una fuerte demanda de SUV, camionetas, vehículos premium e información y entretenimiento conectado. El mercado estadounidense favorece las pantallas centrales grandes, la visualización ADAS y el software de cabina listo para suscribirse. Canadá y México respaldan la demanda vinculada a la producción, mientras que México es importante para la fabricación de OEM y la integración de la electrónica.

Mercado de controladores de pantallas gráficas para automóviles de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense se situó en alrededor de 940 millones de dólares en 2025, lo que representa aproximadamente el 20,9% de las ventas globales.

Europa

Se prevé que Europa registre una tasa de crecimiento del 7,9% en los próximos años. Se espera que el mercado alcance una valoración de 1.290 millones de dólares para 2026. Europa crecerá de manera constante a medida que los OEM premium amplíen los grupos digitales, los HUD y las pantallas de toda la cabina. Alemania, Francia, el Reino Unido, Italia y España respaldan la demanda a través de marcas premium, normas de seguridad y plataformas de vehículos conectados. El crecimiento también se ve respaldado por los lanzamientos de vehículos eléctricos y programas de vehículos definidos por software, aunque los altos costos de los vehículos y los ciclos de reemplazo más lentos pueden limitar la adopción de productos.

Mercado de controladores de pantallas gráficas automotrices de Alemania

El mercado de Alemania en 2025 se situó en alrededor de 460 millones de dólares, lo que representa aproximadamente el 6,6% de los ingresos mundiales.

Mercado de controladores de pantallas gráficas para automóviles del Reino Unido

El mercado del Reino Unido en 2025 ascendió a alrededor de 140 millones de dólares, lo que representa aproximadamente el 2,4% de los ingresos mundiales.

América Latina

Se espera que América Latina experimente un crecimiento moderado, liderado principalmente por Brasil y Argentina. La demanda se ve respaldada por la creciente penetración del infoentretenimiento en vehículos producidos localmente y la adopción gradual de grupos de instrumentos digitales en versiones superiores. Sin embargo, factores como los consumidores sensibles a los precios, la adopción más lenta de vehículos premium y los ecosistemas locales limitados de semiconductores continúan restringiendo la participación de mercado general de la región en comparación con Asia Pacífico, Europa y América del Norte.

Medio Oriente y África

Oriente Medio y África crecerán a una base más pequeña durante el período previsto. La demanda en los Emiratos Árabes Unidos está respaldada por fuertes ventas de vehículos premium importados equipados con pantallas grandes e información y entretenimiento avanzado. Sudáfrica contribuye a través del ensamblaje local de vehículos y la demanda de losvehículo comercialflota. Aunque el crecimiento en muchos mercados regionales sigue siendo gradual debido a que los consumidores son sensibles a los precios, los SUV premium y la adopción de vehículos conectados respaldan la expansión del valor.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores compiten en el rendimiento de los chips para obtener una ventaja competitiva

El panorama competitivo del mercado mundial de controladores de pantallas gráficas para automóviles está determinado por empresas de semiconductores, proveedores de electrónica para automóviles, empresas de tecnología de visualización y desarrolladores de plataformas de cabina. La competencia está yendo más allá de los controladores de pantalla independientes hacia plataformas SoC integradas en la cabina, procesadores de múltiples pantallas, controladores de dominio y plataformas de vehículos definidas por software para respaldar los ecosistemas de vehículos inteligentes y conectados de próxima generación.

Las empresas líderes están invirtiendo en gráficos de alto rendimiento, seguridad funcional, aceleración de IA, diseños de bajo consumo y arquitecturas escalables. Renesas Electronics Corporation, Qualcomm Technologies Inc., NVIDIA Corporation y NXP Semiconductors compiten en rendimiento de chip, confiabilidad de nivel automotriz, ecosistema de software y soporte para infoentretenimiento, clústeres, HUD y visualización ADAS. Los proveedores de primer nivel, como Bosch, Continental, Denso, Panasonic Automotive, Visteon, Harman y Hyundai Mobis, se centran en sistemas de cabina completos que combinan pantallas, procesadores, sensores y software.

Las asociaciones estratégicas están adquiriendo importancia a medida que los fabricantes de automóviles buscan reducir el número de ECU, reducir la complejidad del desarrollo y arquitecturas de plataformas de vehículos más flexibles. Por lo tanto, las empresas de semiconductores están colaborando con proveedores de primer nivel y empresas de software para ofrecer soluciones de cabina listas para integrar. Estas asociaciones ayudan a los OEM a reducir el tiempo de comercialización y desarrollar plataformas comunes en múltiples categorías de tipos de vehículos.

Los especialistas en tecnología de visualización, como LG Display, Samsung Display, BOE Technology Group y AUO Corporation, están desempeñando un papel cada vez más influyente en la configuración de la competencia del mercado mediante el desarrollo de pantallas automotrices más grandes, más delgadas, curvas, OLED y transparentes. Estas tecnologías aumentan los requisitos de procesamiento de gráficos de los controladores automotrices y fortalecen la demanda de soluciones de visualización avanzadas.

- Por ejemplo, en enero de 2024, Qualcomm y Bosch presentaron una computadora central para vehículos que permitía que las funciones de cabina digital y ADAS funcionaran en un SoC Snapdragon Ride Flex.

LISTA DE EMPRESAS CLAVE DE CONTROLADORES DE PANTALLA GRÁFICA AUTOMOTRIZ PERFILADAS

- Renesas Electronics Corporation (Japón)

- Texas Instruments Incorporated (EE.UU.)

- Qualcomm Technologies, Inc. (EE. UU.)

- Corporación NVIDIA (EE. UU.)

- (Países Bajos)

- STMicroelectronics N.V.(Suiza)

- Infineon Technologies AG(Alemania)

- Analog Devices, Inc. (EE. UU.)

- Semiconductor ROHM (Japón)

- Socionext Inc. (Japón)

- MediaTek Inc. (Taiwán)

- Samsung Electronics Co., Ltd. (Corea del Sur)

- Continental AG (Alemania)

- Robert Bosch GmbH (Alemania)

- Corporación Denso (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- febrero 2026:Hyundai Mobis formó una Quad Alliance con ZEISS, SCHOTT y otros socios para desarrollar y producir en masa pantallas holográficas de parabrisas para vehículos. Esta tecnología permite la proyección en todo el parabrisas de datos de conducción, navegación y contenido de infoentretenimiento, transformando toda la superficie del vidrio en una pantalla interactiva y respaldando entornos de cabina inmersivos de próxima generación.

- Enero de 2026:Visteon y Mahindra ampliaron su colaboración para integrar la tecnología de cabina digital SmartCore Pro en la próxima plataforma SUV XUV7X0 de Mahindra. El sistema consolida infoentretenimiento, grupo de instrumentos, telemática y procesamiento de vista envolvente en una arquitectura centralizada, mejorando el rendimiento, la escalabilidad y las capacidades del vehículo definidas por software para vehículos de pasajeros de próxima generación.

- Noviembre de 2025:HARMAN logró la primera certificación HDR10+ Automotive para su producto Ready Display. La certificación mejora la calidad visual en el automóvil mediante el ajuste adaptativo de brillo y color.

- Octubre de 2025:NXP lanzó el procesador de aplicaciones i.MX 952 para HMI automotriz, visión de IA y percepción en cabina. El procesador admite interfaces de cabina más inteligentes y funciones interiores basadas en fusión de sensores.

- Septiembre de 2025:Visteon y FUTURUS se asociaron para desarrollar conjuntamente sistemas HUD de próxima generación para fabricantes de automóviles globales. La colaboración tiene como objetivo aplicaciones avanzadas de visualización frontal y cabina de realidad aumentada.

- Septiembre 2025: AUMOVIO presentó una pantalla frontal 3D compacta que utiliza tecnología AR-HUD sin espejo. El diseño reduce el espacio de instalación hasta en un 50% en comparación con los HUD convencionales.

- Septiembre de 2025:Hyundai Mobis presentó su pantalla holográfica en el parabrisas del Kia EV9 en IAA Mobility 2025. La tecnología convierte el parabrisas en una pantalla para navegación, datos de conducción y interfaz de usuario multimedia.

COBERTURA DEL INFORME

El análisis del mercado global de controladores de pantallas gráficas para automóviles proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 9,2% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de producto, tipo de vehículo, tamaño de exhibición, canal de ventas y región |

| Por tipo de producto |

|

| Por tipo de vehículo |

|

| Por tamaño de pantalla |

|

| Por canal de ventas |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 6.970 millones de dólares en 2025 y se prevé que alcance los 15.420 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 3.630 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 9,2% durante el período previsto.

El segmento de turismos lidera el mercado por tipo de vehículo.

La creciente adopción de cabinas digitales es el factor clave que impulsa el mercado.

Renesas Electronics Corporation, Texas Instruments Incorporated, Robert Bosch y Continental AG son algunos de los principales actores del mercado.

Asia Pacífico dominó el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados