Tamaño del mercado de hipervisor automotriz, participación y análisis de la industria, por tipo de vehículo (automóvil de pasajeros y vehículo comercial), tipo (tipo 1 y tipo 2), nivel de automatización (semiautónomo y totalmente autónomo) y pronósticos regionales, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

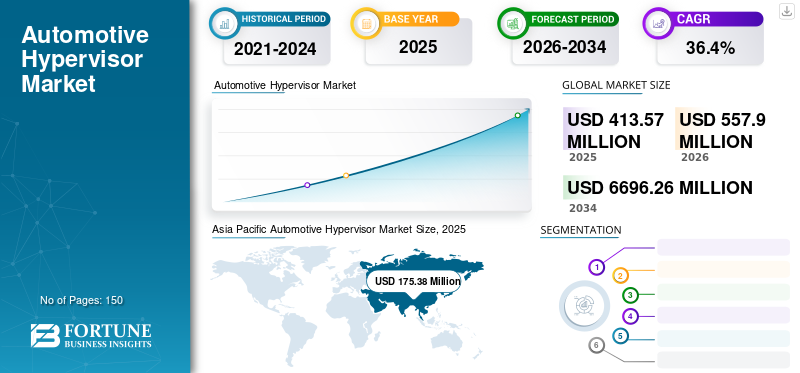

El tamaño del mercado mundial de hipervisores automotrices se valoró en 413,57 millones de dólares en 2025. Se prevé que el mercado crezca de 557,9 millones de dólares en 2026 a 6.696,26 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 36,4% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 42,41% en 2025. Se prevé que el mercado de hipervisores automotrices en los EE. UU. crezca significativamente, alcanzando un valor estimado de 539,3 millones de dólares estadounidenses para 2032.

El "mercado de hipervisores automotrices" se refiere al segmento de la industria automotriz que se centra en el desarrollo, producción y distribución de soluciones de software de hipervisores diseñadas específicamente para vehículos. En el contexto de la tecnología automotriz, un hipervisor es una capa de software especializada que permite la virtualización de recursos informáticos dentro de las unidades de control electrónico (ECU) o controladores de dominio de un vehículo. Esto permite que múltiples sistemas operativos (SO) o aplicaciones de software se ejecuten simultáneamente en una única plataforma de hardware, lo que facilita la integración de diversas funciones y características al tiempo que garantiza la seguridad y la confiabilidad.

Los hipervisores automotrices permiten la partición de recursos de hardware, como procesadores, memoria y periféricos, en máquinas virtuales (VM) aisladas, cada una de las cuales ejecuta su propio sistema operativo o pila de software. Los hipervisores facilitan la integración de diversas funciones y aplicaciones automotrices, incluidos sistemas de información y entretenimiento, sistemas de asistencia al conductor, conectividad del vehículo, telemática y protocolos de red en el vehículo.

El bloqueo también detuvo la cadena de suministro debido a la reducción de las ventas de vehículos. La tecnología de hipervisor en el sector de la automoción ha experimentado un moderado descenso en su negocio. Las ventas de vehículos de lujo se han recuperado en algunas regiones, pero esto afectó la pérdida significativa para el mercado global en general. Las empresas de software para automóviles también sufrieron una enorme pérdida de margen de beneficio debido a la pandemia. Sin embargo, a pesar de este escenario, la demanda de características de seguridad y comodidad en los vehículos nunca ha disminuido. La pandemia tuvo una influencia significativa en las tendencias y el crecimiento del mercado. Aunque es difícil predecir la duración de la epidemia, la reciente llegada de las vacunas COVID-19 a principios de 2021 sería beneficiosa para las industrias del automóvil y el transporte.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado del hipervisor automotriz

- Tamaño del mercado 2025: 413,57 millones de dólares

- Tamaño del mercado en 2026: 557,9 millones de dólares

- Tamaño del mercado previsto para 2034: 6.696,26 millones de dólares

- CAGR: 36,4% entre 2026 y 2034

- Asia Pacífico dominó el mercado de hipervisores automotrices con una participación del 42,41% en 2025.

- Se proyecta que el segmento de turismos tendrá una participación de mercado del 71,70% en 2026.

- Se prevé que el segmento Tipo 1 represente el 75,28% de la cuota de mercado en 2026.

América del norte

América del Norte tenía una participación del 23,09% en 2025, valorada en 95,49 millones de dólares.

Asia Pacífico

Asia Pacífico tenía una participación del 42,41% en 2025, valorada en 175,38 millones de dólares.

Europa

Europa tenía una cuota del 27,89% en 2025, valorada en 115,36 millones de dólares.

A NOSOTROS.

Se prevé que el mercado alcance los 80 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 30 millones de dólares en 2026

Leer más

Tendencias del mercado de hipervisores automotrices

Aumento del uso de software y adopción de tecnologías automotrices avanzadas para aumentar el crecimiento

La creciente preferencia por vehículos técnicamente mejorados, incluidas características de seguridad, está impulsando la industria. Los clientes dan la máxima importancia a la fiabilidad y al confort de conducción. Las empresas de software se han unido para brindar servicios debido a la demanda de funciones ADAS, sistemas de información y entretenimiento y otros servicios conectados a vehículos. Además, estas empresas están trabajando para proporcionar software eficiente y dedicado relacionado con el tren motriz, la conectividad y la seguridad, el middleware, el sistema operativo y muchos otros. Del mismo modo, las empresas que fabrican dispositivos de seguridad para automóviles ya han comenzado a adaptarse a las circunstancias cambiantes. Como resultado, planean invertir mucho y aportar innovación en la tecnología de productos que se utilizarán en los vehículos del futuro.

Además, los vehículos autónomos futuristas han cambiado las tendencias de la industria al pasar de tener sistemas independientes para aplicaciones individuales a sistemas más integrados para múltiples funciones con una sola aplicación System-on-Chip (SoC). Esto se logra gracias al uso de la última tecnología, como IoT, IA y aprendizaje automáticoherramientas. Esta tecnología utiliza datos recopilados y se procesa a través de una computadora avanzada. La próxima tendencia de utilizar dicha plataforma/tecnología para diferentes sistemas telemáticos, grupos de instrumentos, información y entretenimiento, diagnósticos y muchos otros impulsará el crecimiento del mercado de hipervisores automotrices.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de hipervisores automotrices

El creciente uso de la tecnología de virtualización integrada en la automoción impulsará el mercado

Los fabricantes de automóviles han visto la creciente complejidad de los automóviles debido a la creciente autonomía, los estrictos requisitos de seguridad y la creciente consolidación de las unidades de control de vehículos. Por lo tanto, los operadores se están centrando más en la virtualización de muchas maneras para reducir estas complejidades en los vehículos futuros. Además, la tecnología de virtualización integrada permite a los procesadores un recurso único para múltiples aplicaciones y sistemas operativos de forma segura. Estos factores desempeñan una función diferente en los tipos de vehículos modernos, incluido el infoentretenimiento, la tecnología digital.grupo de instrumentos, y seguridad para funcionar de forma independiente y aislada.

Por ejemplo, Harman proporciona soluciones de virtualización de dispositivos que impulsan la transformación de diferentes arquitecturas de vehículos para cabinas digitales y otros controladores de dominio. Los actores clave como Continental, Denso y otros en el ecosistema de cada región han comenzado a adaptarse a los patrones geográficos cambiantes según las demandas y preferencias de los clientes. Debido al aumento de la demanda de vehículos y al aumento del nivel de vida, esta industria se expandirá por todo el mundo.

Además, la mejora del clima financiero, la creciente demanda de los consumidores, el progreso tecnológico y las regulaciones federales más estrictas son razones positivas para la expansión del mercado.

FACTORES RESTRICTIVOS

El alto costo de instalación y mantenimiento está limitando el crecimiento del mercado

El crecimiento del mercado estará limitado por el alto costo asociado al sistema de virtualización. El costo del hardware varía según las arquitecturas y características utilizadas en los vehículos. Los tipos de hipervisores automotrices también juegan un factor decisivo en el costo total. Además, las actualizaciones frecuentes, el mantenimiento y la resolución de problemas de software para diferentes aplicaciones hacen que el sistema sea más complejo y aumentan el costo. Como resultado, el factor desacelerará la tasa de crecimiento. Además, esta tecnología se ve principalmente en vehículos de lujo y modelos de alta gama con varias funciones avanzadas. Por lo tanto, el menor uso en la clase de vehículos económicos/estándar con su importante participación en el mercado global está limitando el crecimiento del hipervisor automotriz.

Análisis de segmentación del mercado de hipervisor automotriz

Por análisis de tipo de vehículo

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de turismos dominará el mercado con su mayor participación

El mercado se divide en segmentos de turismos y vehículos comerciales según el tipo de vehículo.

Durante el período de proyección, se espera que el segmento de turismos tenga la CAGR más alta. El aumento de los ingresos disponibles de los clientes, la creciente demanda de automóviles de lujo y un movimiento en la preferencia de los clientes de los sedanes a los SUV han impulsado la demanda global de automóviles de pasajeros y sus características premium. Sin embargo, se espera que el aumento de la demanda de características de confort y seguridad en cada clase de vehículo complemente el crecimiento del segmento de turismos en el período previsto. Se espera que el segmento de turismos lidere el mercado, contribuyendo con el 71,7% a nivel mundial en 2026.

Además, la demanda de tecnología innovadora a la luzvehículo comercialLa categoría ha aumentado en varios países europeos y norteamericanos. En 2023, la categoría de vehículos comerciales pesados mostró un crecimiento y un dominio mínimos. Se espera que el aumento de las actividades mineras y de transporte en Asia Pacífico impulsen la demanda de vehículos comerciales grandes.

También se espera que la creciente necesidad de transporte de personas y mercancías en Europa, junto con la creciente automatización y digitalización, aumente la participación del segmento de vehículos comerciales durante el período previsto.

Análisis por tipo

El segmento tipo 1 domina el mercado

El mercado se ha segmentado según el tipo en tipo 1 y tipo 2.

El tipo 1 reemplaza el sistema operativo ya que los componentes de software controlan el hardware. Estos factores también se conocen como hipervisores nativos o bare metal. Además, el tipo 2 se ejecuta en sistemas operativos/hosts extendidos preexistentes. La demanda de tipo 1 en el mercado global es alta. Por tanto, lo utilizan principalmente los fabricantes de automóviles. Además, el sistema operativo tiene la responsabilidad exclusiva de cargar el hipervisor y comunicarse con el hardware. Se prevé que el segmento tipo 1 domine el mercado con una participación del 75,28% en 2026.

Además, también funciona con precisión y es una arquitectura altamente segura. Sin embargo, el tipo 2 es el segmento de más rápido crecimiento ya que su compatibilidad de múltiples capas del sistema operativo lo hace más adecuado para aplicaciones automotrices. Se espera que el tipo 2 crezca en los próximos años en el mercado global.

Por nivel de análisis de automatización

Se espera que el segmento semiautónomo tenga la mayor cuota de mercado

El mercado se segmenta en semiautónomo y totalmente autónomo según el nivel de automatización.

El segmento semiautónomo representa la mayor participación en el mercado global. El dominio se puede atribuir a varios factores, incluida la creciente infraestructura que respalda las características de los vehículos semiautónomos, las estrategias/gastos de las empresas de hipervisores automotrices y la participación del gobierno. Además, el desarrollo de las empresas para satisfacer la necesidad de vehículos de lujo, la mejora del nivel de vida y el creciente número de sectores de la población de clase alta son los factores responsables del crecimiento del segmento semiautónomo. Se proyecta que el segmento semiautónomo dominará el mercado con una participación del 73,49% en 2026.

Un segmento totalmente autónomo se encuentra en la fase inicial. Es limitado debido a la falta de conectividad sólida y continua, infraestructura en cada región y precio del vehículo, y muchas inversiones en proyectos. Sin embargo, se espera que el segmento totalmente autónomo crezca sustancialmente durante el período previsto. Estará equipado con características avanzadas de seguridad, comodidad y conveniencia y hará que la tecnología integrada de los vehículos de lujo sea más compleja con un gran contenido de hardware.

PERSPECTIVAS REGIONALES

En términos de geografía, el mercado se puede clasificar en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive Hypervisor Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado en Asia Pacífico alcanzó los 175,38 millones de dólares en 2025, lo que representa el 42,41% de los ingresos totales del mercado, y se prevé que alcance los 236,91 millones de dólares en 2026. Asimismo, una mayor fabricación de vehículos y la implementación de nuevas soluciones impulsarán el crecimiento del mercado regional. Además, se espera que varias medidas gubernamentales favorables destinadas a reactivar la industria automotriz, que fue golpeada por COVID-19, promuevan la expansión del mercado en estas regiones. Además, la alta tasa de adopción de funcionalidades avanzadas ycoche de lujoEs probable que las ventas, así como los avances técnicos en la industria del automóvil, impulsen el crecimiento del mercado. Se prevé que el mercado de Japón alcance los 30 millones de dólares en 2026, el mercado de China alcance los 130 millones de dólares en 2026 y el mercado de la India alcance los 23 millones de dólares en 2026.

Europa

En 2025, Europa poseía el 27,89% del mercado mundial, alcanzando una valoración de 115,36 millones de dólares, y se prevé que crezca hasta 155,63 millones de dólares en 2026. Europa ocupa la segunda posición más grande en el mercado. El aumento de la producción de vehículos y la adopción de tecnologías avanzadas en motores IC mejorarán el crecimiento del mercado en esta región. Además, es probable que los actores clave del mercado en esta área, la adopción por parte de los consumidores de vehículos eléctricos y autónomos y la movilidad compartida impulsen la expansión del mercado en esta región. Se prevé que el mercado del Reino Unido alcance los 24 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 44 millones de dólares en 2026.

América del norte

El mercado de América del Norte se valoró en 95,49 millones de dólares en 2025, capturando el 23,09% de los ingresos globales, y se estima que alcanzará los 128,61 millones de dólares en 2026. Se espera que América del Norte tenga la tercera participación más grande en el mercado global debido al aumento de las ventas de vehículos y la creciente preferencia de los consumidores por las características de conveniencia, seguridad y confort. La expansión del mercado puede atribuirse a la arquitectura tecnológica avanzada y a los gigantes industriales. Se prevé que el mercado estadounidense alcance los 80 millones de dólares en 2026.

Resto del mundo

En 2025, el Resto del Mundo generó 27,34 millones de dólares, lo que contribuyó con el 6,61 % a los ingresos del mercado global, y se prevé que crezca a 36,75 millones de dólares en 2026. El Resto del Mundo está formado por Oriente Medio, América Latina y África. Esta región contribuye mucho menos en comparación con otras regiones debido a la menor cantidad de fabricantes de equipos originales y proveedores de automóviles, la baja adopción de tecnología y la menor presencia de vehículos de todo tipo. Sin embargo, se espera que crezca en el futuro a una tasa compuesta anual del 37,1%. Las crecientes ventas de vehículos de lujo y el software necesario para los mismos conducirán al crecimiento del mercado regional. Se prevé que el mercado del ROW alcance los 36,75 millones de dólares en 2026.

Lista de empresas clave en el mercado de hipervisores automotrices

La colaboración de los principales actores que operan en el negocio para mejorar sus perspectivas de mercado

En diciembre de 2019, un proveedor automotriz global, Marelli y BlackBerry Ltd, colaboraron a través de su negocio electrónico en China para integrar la plataforma de hipervisor QNX para la solución de clúster digital y eCockpit de Marelli. Esta solución de software QNX totalmente integrada se utiliza para una combinación de seguridad, grupos de instrumentos e información y entretenimiento.

LISTA DE EMPRESAS CLAVE PERFILADAS

- Siemens AG(Múnich, Alemania)

- Software Green Hills (California, EE. UU.)

- Sistema Windriver (Alameda, EE. UU.)

- BlackBerry Ltd(Waterloo, Canadá)

- Corporación Electrónica Renesas(Tokio, Japón)

- Sasken (Bangalore, India)

- Continental(Hannover, Alemania)

- Harman (Stamford, Estados Unidos)

- Hangsheng Technology GmbH (Berlín, Alemania)

- IBM Corporation (Nueva York, EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- junio 2021-Proveedor de servicios de análisis, herramientas de prueba y verificación de software automatizado: LDRA y las empresas especialistas en software integrado para automóviles "OpenSynergy" se asociaron para respaldar y promover una estrategia de defensa en profundidad para funciones/aplicaciones automotrices integradas utilizando tecnología de hipervisor.

- En enero de 2023,Panasonic Automotive Systems Co., Ltd. anunció que la compañía desarrolló VERZEUSE para Virtualization Extensions, una innovación de seguridad de virtualización para gestionar ciberataques contra sistemas de cabina de vehículos de próxima generación. Los sistemas de cabina de próxima generación están siendo testigos de una tendencia hacia la reducción de medidores, sistemas de información y entretenimiento y otras funciones que generalmente están equipadas en múltiples unidades de control electrónico (ECU) a una sola ECU utilizando una plataforma de virtualización*1, como un hipervisor.

- En enero de 2024, Panasonic Automotive Systems anunció su sistema ts High-Performance Compute (HPC). Nombrado Neurona, esta innovación aborda las necesidades de movilidad en rápida evolución previstas para los avances de los vehículos definidos por software. Neuron™ HPC de Panasonic Automotive permite no solo actualizaciones y mejoras de software, sino también actualizaciones de hardware en todos los ciclos de vida de la plataforma.

- En noviembre de 2023, Panasonic Automotive Systems Company anunció que Virtual SkipGen (vSkipGen) en AWS Marketplace "desplazaría hacia la izquierda" el ciclo de vida de desarrollo automotriz, permitiendo a los ingenieros y desarrolladores comenzar el proceso antes sin hardware físico. El nuevo Panasonic vSkipGen es una réplica virtual de la solución física Digital Cockpit de tercera generación, SkipGen, lo último en la colaboración continua de Panasonic y Amazon para evolucionar el eCockpit.

- En febrero de 2022, NXP Semiconductors presentó la plataforma de integración de vehículos S32G para ayudar a acelerar los desafíos de desarrollo de vehículos definidos por software que utilizan procesadores de red de vehículos S32G. Esta innovadora plataforma de integración de vehículos ofrece múltiples propuestas de valor para la evaluación del procesador S32G, el desarrollo de software y los esfuerzos rápidos de creación de prototipos. Los usuarios pueden observar el rendimiento de S32G desde el primer momento con casos de uso en tiempo real y monitoreo de recursos.

COBERTURA DEL INFORME

La investigación de mercado global de hipervisor automotriz proporciona un análisis de mercado detallado y se centra en aspectos cruciales como las empresas líderes, el panorama competitivo, los tipos y las aplicaciones de productos líderes. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos vitales de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyen al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 36,4% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de vehículo

|

|

Por tipo

|

|

|

Por nivel de automatización

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 413,57 millones de dólares en 2025 y se prevé que alcance los 6.696,26 millones de dólares en 2034.

En 2025, el tamaño del mercado de Asia Pacífico se situó en 175,38 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 36,4% y muestre un crecimiento constante durante el período previsto (2026-2034).

El segmento de turismos es el segmento líder en el mercado mundial.

La capacidad de gasto de los consumidores en características de lujo, la inclinación hacia características de seguridad y comodidad y la adopción de vehículos conectados impulsarán el crecimiento del mercado.

Blackberry y Green Hills Software son los actores líderes en el mercado global.

La región de Asia Pacífico dominará el mercado con una participación del 42,41% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.