Tamaño del mercado de dispositivos de registro automotriz, participación y análisis de la industria, por tipo de conectividad (celular (4G/5G LTE), satélite y Bluetooth/corto alcance), por tipo de vehículo (automóviles de pasajeros, LCV y HCV), por canal de ventas (OEM y posventa), por aplicación (cumplimiento, seguridad, gestión de flotas, seguros y mantenimiento) y pronóstico regional, 2026-2034

Tamaño del mercado de dispositivos de registro automotrices y perspectivas futuras

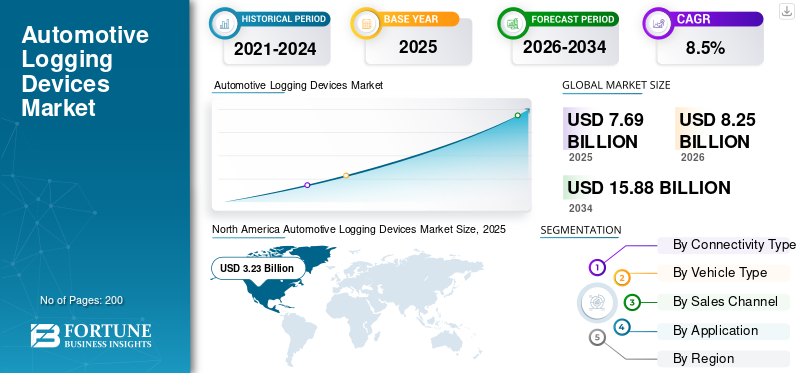

El tamaño del mercado de dispositivos de registro automotriz se valoró en 7,69 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 8,25 mil millones de dólares en 2026 a 15,88 mil millones de dólares en 2034, con una tasa compuesta anual del 8,5% durante el período previsto.

Los dispositivos de registro automotriz son sistemas electrónicos instalados en vehículos para registrar automáticamente la actividad de conducción, los datos del motor, el movimiento del vehículo y la información de cumplimiento. Se conectan al módulo de control del motor o al puerto de diagnóstico remoto a bordo y transmiten datos a través de celular,satéliteo conectividad emparejada para informes regulatorios, gestión de flotas, monitoreo de seguridad y optimización operativa. El mercado está impulsado principalmente por mandatos regulatorios como los requisitos de dispositivos de registro electrónico (ELD) y tacógrafos, el aumento de la digitalización de la flota y la necesidad de visibilidad operativa en tiempo real. El rápido crecimiento de la logística del comercio electrónico, la creciente atención a la eficiencia del combustible y la expansión de los seguros basados en la telemática también aceleran la adopción de productos. Además, la demanda de mantenimiento predictivo y actualizaciones a la conectividad 4G/5G está impulsando el reemplazo de dispositivos y el crecimiento de los ingresos por suscripción a nivel mundial. Los actores clave en el mercado incluyen Geotab Inc., Samsara Inc., Trimble Inc., Verizon Connect, Continental AG (VDO), Motive, EROAD Ltd. y Powerfleet. La tendencia del mercado está cambiando hacia modelos SaaS y hardware integrado, análisis impulsados por IA y sistemas telemáticos integrados en OEM. Los proveedores se están expandiendo a nivel mundial, mejorando la conectividad 5G y combinando soluciones de cumplimiento, seguridad y optimización de flotas para aumentar los ingresos por suscripciones recurrentes.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE DISPOSITIVOS DE REGISTRO PARA AUTOMOTRICES

La expansión de la digitalización regulatoria acelera la adopción impulsada por el cumplimiento

Los gobiernos de todo el mundo están fortaleciendo los marcos de cumplimiento digital para el transporte comercial y aumentando la adopción de dispositivos de registro automotriz. El registro electrónico obligatorio de las horas de conducción, la armonización de la aplicación de la ley transfronteriza y unos controles de auditoría más estrictos están empujando a las flotas a pasar de los registros manuales a sistemas electrónicos certificados. Esta digitalización regulatoria no solo aumenta las instalaciones por primera vez, sino que también crea ciclos de actualización estructurados a medida que evolucionan los estándares. A medida que los mecanismos de aplicación de la ley se vuelven más centrados en la tecnología, las flotas se ven obligadas a adoptar dispositivos conectados, resistentes a manipulaciones y capaces de generar informes en tiempo real.

- En agosto de 2023, la Unión Europea ordenó la instalación del tacógrafo inteligente versión 2 en vehículos pesados recién matriculados en el marco del Paquete de Movilidad, reforzando los requisitos de monitoreo digital en todos los estados miembros.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La rápida expansión de la logística del comercio electrónico impulsa una mayor adopción de dispositivos

La expansión sostenida del comercio electrónico y las redes de entrega de última milla está aumentando el número de empresas ligeras y conectadas.vehículos comerciales pesadosrequiriendo visibilidad operativa, impulsando así el crecimiento del mercado de dispositivos de registro automotriz. Los operadores de logística dependen de dispositivos de registro para monitorear la eficiencia de las rutas, el uso de combustible, el comportamiento del conductor y el tiempo de actividad del vehículo en ciclos de entrega de alta rotación. A medida que las flotas crecen, las plataformas de datos centralizadas se vuelven esenciales para optimizar el despacho y disminuir el tiempo de inactividad, acelerando así las implementaciones de hardware más suscripción. Los crecientes volúmenes de carga transfronteriza refuerzan aún más la necesidad de cumplimiento y análisis de flotas.

- En abril de 2024, la Oficina del Censo de EE. UU. informó un crecimiento continuo en las ventas de comercio electrónico, destacando la expansión estructural en la actividad de entrega que respalda la adopción de la telemática.

RESTRICCIONES DEL MERCADO

Los altos costos iniciales y la complejidad de la integración limitan el crecimiento del mercado

La inversión inicial en hardware, los gastos de instalación y las tarifas de suscripción recurrentes pueden ser barreras importantes para los operadores de flotas pequeños e independientes. La integración con sistemas de vehículos heredados, los desafíos de la migración de datos y los requisitos de capacitación de los conductores complican aún más la adopción. En las regiones en desarrollo, la aplicación inconsistente reduce la urgencia, lo que hace que la sensibilidad a los costos sea aún más notoria. Si bien las flotas grandes se benefician de las economías de escala, los operadores fragmentados a menudo retrasan las actualizaciones hasta que los plazos de cumplimiento los obligan a actuar. Además, los problemas de confiabilidad de la conectividad en las áreas rurales pueden limitar el valor percibido, limitando una penetración más rápida en mercados sensibles a los costos.

OPORTUNIDADES DE MERCADO

La transición hacia ecosistemas de flotas predictivos basados en IA crea potencial de crecimiento

Avances en inteligencia artificial ycomputación de bordeestán transformando los dispositivos de registro en plataformas inteligentes de gestión de flotas. Más allá del cumplimiento, los dispositivos ahora admiten mantenimiento predictivo, puntuación de riesgo del conductor, optimización del combustible y análisis de seguros. A medida que las redes 5G se expanden, un mayor rendimiento de datos permite la telemática de vídeo en tiempo real y la integración de seguridad avanzada, lo que abre nuevas fuentes de ingresos. Los módulos telemáticos integrados en OEM crean aún más oportunidades para soluciones de registro instaladas en fábrica.

- En septiembre de 2025, Geotab Inc. anunció haber superado los 5 millones de suscripciones de vehículos conectados en todo el mundo, lo que subraya la creciente demanda de plataformas de inteligencia de flotas basadas en datos.

DESAFÍOS DEL MERCADO

Los riesgos de seguridad de datos y ciberseguridad presentan desafíos operativos

A medida que los dispositivos de registro transmiten datos confidenciales de vehículos y conductores a través de redes celulares, los riesgos de ciberseguridad y las preocupaciones sobre la privacidad de los datos se intensifican. Los operadores de flotas deben garantizar comunicaciones cifradas, actualizaciones de firmware seguras y el cumplimiento de las normas regionales de protección de datos. Cualquier infracción puede alterar las operaciones de la flota, dañar la reputación y dar lugar a sanciones reglamentarias. La creciente dependencia de las plataformas en la nube aumenta la exposición a las amenazas cibernéticas, lo que subraya la necesidad de una arquitectura de seguridad sólida.

- En mayo de 2024, la Agencia de Seguridad de Infraestructura y Ciberseguridad de EE. UU. (CISA) emitió una guía destacandociberseguridadriesgos en los ecosistemas telemáticos y de vehículos conectados, lo que refuerza la importancia de marcos de implementación seguros.

Análisis de segmentación

Por tipo de conectividad

La cobertura generalizada de la red 4G/5G fortalece el liderazgo en conectividad celular.

Según el tipo de conectividad, el mercado se segmenta en celular (4G/5G LTE), satélite y Bluetooth/corto alcance (sistemas emparejados).

La conectividad celular tiene la mayor participación de mercado en dispositivos de registro automotriz debido a la amplia cobertura de la red móvil global, menores costos de hardware en comparación con los sistemas satelitales y una perfecta integración con plataformas de flotas basadas en la nube. Los informes de cumplimiento en tiempo real, las actualizaciones inalámbricas y los modelos de suscripción escalables refuerzan aún más su liderazgo. La ampliación de la implementación de 5G mejora la transferencia de datos de baja latencia para análisis avanzados y videotelemática.

Se proyecta que el segmento satelital crecerá a una tasa compuesta anual del 10,4% durante el período previsto.

Por tipo de vehículo

La expansión de los servicios de movilidad basados en flotas refuerza el dominio del segmento de vehículos de pasajeros

Según el tipo de vehículo, el mercado se segmenta enturismos,LCV y HCV.

Los automóviles de pasajeros dominan principalmente debido a los grandes volúmenes de vehículos operados por flotas en servicios de transporte privado, alquiler de automóviles de nivel básico y servicios de movilidad corporativa. Estas flotas implementan cada vez más dispositivos de registro para telemática de seguros, monitoreo del comportamiento del conductor y eficiencia operativa. Aunque los mandatos de cumplimiento son más estrictos para los vehículos pesados, la fortaleza numérica general de la flota de pasajeros respalda volúmenes instalados más altos.

- En febrero de 2024, Uber informó que tenía más de 7 millones de conductores activos en todo el mundo, lo que destaca la escala de la flota de vehículos eléctricos de pasajeros que respaldan la demanda telemática.

Se proyecta que el segmento HCV crecerá a una tasa compuesta anual del 9,1% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por canal de ventas

La creciente integración telemática de los OEM fortalece el liderazgo en los canales instalados en fábrica

Según el canal de ventas, el mercado se segmenta en OEM y posventa.

Los OEM dominan a medida que los fabricantes de automóviles integran cada vez más unidades telemáticas instaladas en fábrica y sistemas de cumplimiento digital directamente en los vehículos nuevos. Los sistemas integrados proporcionan una mejor integración de datos, alineación de garantías, gestión de ciberseguridad y contratos de servicio de ciclo de vida, lo que anima a los compradores de flotas a preferir soluciones instaladas por OEM. Este cambio respalda los ingresos recurrentes a través del tipo de servicio de conectividad empaquetado.

- En enero de 2024, General Motors anunció la expansión de sus servicios de conectividad integrados OnStar en todovehículo comercialplataformas, reforzando la integración telemática impulsada por OEM.

Se prevé que el segmento del mercado de repuestos crezca a una tasa compuesta anual del 8,6% durante el período previsto.

Por aplicación

El fortalecimiento de la aplicación de la normativa sostiene el liderazgo en aplicaciones de cumplimiento

Según la aplicación, el mercado se segmenta en cumplimiento, seguridad, gestión de flotas, seguros y mantenimiento.

El cumplimiento sigue siendo dominante, ya que los mandatos de registro electrónico y las regulaciones de tacógrafos exigen un registro digital certificado de las horas de conducción y la actividad del vehículo. Las auditorías regulatorias y el monitoreo de carga transfronteriza sostienen una demanda continua, particularmente en América del Norte y Europa. Las instalaciones basadas en el cumplimiento también crean ciclos de reemplazo y renovaciones de suscripción recurrentes.

- En diciembre de 2024, la Comisión Europea hizo cumplir los plazos de modernización de tacógrafos inteligentes para vehículos pesados transfronterizos, reforzando la demanda basada en el cumplimiento.

Se prevé que el segmento de gestión de flotas crezca a una tasa compuesta anual del 9,5% durante el período previsto.

PERSPECTIVAS REGIONALES DEL MERCADO DE DISPOSITIVOS DE REGISTRO AUTOMOTRIZ

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

North America Automotive Logging Devices Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Se espera que América del Norte lidere con una participación del 41,4% en 2026 en el mercado global debido a la estricta aplicación de las regulaciones, la madura digitalización de la flota y la alta penetración de la telemática en los vehículos comerciales. El mandato ELD de EE. UU. ha institucionalizado el registro electrónico entre los operadores interestatales, creando una base instalada estable y una demanda de reemplazo recurrente. La fuerte presencia de proveedores líderes, la alta adopción de suscripciones y la integración de módulos de seguridad y análisis respaldan aún más el dominio de los ingresos. Este crecimiento se mantiene estable, impulsado por las actualizaciones de software, la expansión de la conectividad habilitada por 5G y la integración de herramientas de optimización de flotas basadas en inteligencia artificial en las redes de logística y transporte de carga.

Mercado de dispositivos de registro automotriz de EE. UU.

El mercado estadounidense está impulsado por el mandato ELD de la Administración Federal de Seguridad de Autotransportes, que requiere el registro electrónico para el cumplimiento de las Horas de Servicio. Los altos volúmenes de carga, las grandes flotas de camiones pesados y la adopción generalizada de SaaS refuerzan la demanda constante. Los ciclos de reemplazo, las actualizaciones de ciberseguridad y la integración de análisis avanzados de flotas sustentan el crecimiento recurrente de los ingresos tanto en los canales OEM como en los de posventa. El mercado estará valorado en 2.150 millones de dólares en 2026.

Europa

Europa demuestra un crecimiento fuerte y estable, alcanzando un valor de 2.160 millones de dólares en 2025 y se espera que alcance los 2.290 millones de dólares en 2026, respaldado por regulaciones de tacógrafos y requisitos de cumplimiento de transporte transfronterizo. La transición a la versión 2 del tacógrafo inteligente y los plazos de modernización en todos los estados miembros han creado una demanda de actualización estructurada. Europa se beneficia de los corredores de transporte comercial establecidos, la aplicación regulatoria avanzada y la creciente integración de la telemática con los sistemas de seguridad y monitoreo de emisiones. Si bien es relativamente maduro en comparación con Asia Pacífico, la constante modernización de la infraestructura de la flota y la expansión del cumplimiento digital paravehículos comerciales ligeroscontinuar impulsando el crecimiento incremental de los ingresos.

Mercado de dispositivos de registro para automóviles del Reino Unido

El mercado del Reino Unido está determinado por el cumplimiento de los tacógrafos para vehículos comerciales y una fuerte actividad logística que respalda el transporte nacional y transfronterizo. La alineación regulatoria posterior al Brexit con los estándares de transporte de la UE continúa sustentando la adopción del registro digital. Las iniciativas de modernización de flotas, el aumento de los volúmenes de entrega de comercio electrónico y el creciente despliegue de soluciones integradas de seguridad y telemática respaldan el crecimiento del mercado. Se espera que el mercado tenga un valor de 250 millones de dólares estadounidenses para 2026.

Mercado de dispositivos de registro automotriz de Alemania

Alemania es un importante centro logístico europeo, con una alta densidad de vehículos comerciales y una fuerte aplicación de tacógrafos digitales. Se espera que el mercado crezca con una tasa compuesta anual del 7,6% durante el período previsto. El avanzado ecosistema automotriz del país respalda la integración telemática instalada por los OEM. La demanda se ve reforzada aún más por el movimiento de carga impulsado por las exportaciones y la modernización de la infraestructura de gestión de flotas en las redes de transporte industrial.

Asia Pacífico

El mercado de Asia Pacífico es el de más rápido crecimiento, con una tasa compuesta anual del 11,4% durante el período previsto, impulsado por la expansión de los marcos regulatorios, el aumento de la demanda logística y la aceleración de la digitalización de flotas en las economías emergentes. Las grandes poblaciones de vehículos comerciales y la creciente aplicación de los estándares de seguimiento de vehículos están impulsando la adopción. La rápida urbanización, el crecimiento del comercio transfronterizo y la creciente penetración de 4G/5G estimulan aún más el despliegue de dispositivos. En comparación con los mercados occidentales maduros, Asia Pacífico ofrece un importante potencial de adopción por primera vez, lo que resulta en una CAGR más alta durante el período de pronóstico.

Mercado de dispositivos de registro automotriz de China

Se espera que el mercado de China crezca con una CAGR del 10,7% durante el período previsto, respaldado por una amplia actividad de transporte de mercancías, una fuerte supervisión gubernamental del seguimiento del transporte y una rápida expansión de la infraestructura digital. Las redes logísticas a gran escala y la creciente atención a la seguridad y la transparencia operativa están impulsando la adopción de la telemática. La integración de plataformas de vehículos conectados con sistemas de gestión logística aumenta la demanda de dispositivos de registro avanzados.

Mercado de dispositivos de registro automotrices de Japón

Japón mantiene un crecimiento constante, que se espera que alcance un valor de 180 millones de dólares estadounidenses para 2026, impulsado por prácticas avanzadas de gestión de flotas y requisitos de cumplimiento normativo para el transporte comercial. La alta preparación tecnológica y la integración generalizada de vehículos conectados respaldan las implementaciones impulsadas por OEM. El envejecimiento demográfico de los conductores también fomenta la adopción de sistemas de monitoreo digital para la seguridad y la eficiencia operativa.

Mercado de dispositivos de registro automotriz de la India

India está siendo testigo de una rápida adopción, que se prevé que tenga una participación del 20,7 % en 2026, impulsada por los requisitos de seguimiento de vehículos AIS-140 y los sectores en expansión de la logística y el comercio electrónico. La creciente aplicación de políticas de digitalización del transporte y la creciente formalización de flotas están acelerando la instalación de dispositivos de registro. Predominan las soluciones rentables basadas en celulares, lo que respalda la adopción escalable en grandes poblaciones de vehículos comerciales.

Resto del mundo

La región del Resto del Mundo muestra un crecimiento moderado pero en mejora, respaldado por reformas regulatorias graduales y una creciente conciencia de los beneficios de la optimización de la flota. La adopción es desigual en el mercado de América Latina, Medio Oriente y África, influenciada en gran medida por la intensidad de la aplicación de la ley y la preparación de la infraestructura. El creciente comercio transfronterizo, la modernización de las flotas de transporte público y la creciente penetración de la telemática en la logística del petróleo y el gas y la minería contribuyen a una expansión constante. Sin embargo, la proporción general sigue siendo menor que en otras regiones.

PAISAJE COMPETITIVO

Actores clave de la industria

La innovación impulsada por el cumplimiento, la integración de SaaS y las asociaciones estratégicas dan forma a la competencia de dispositivos de registro automotriz

Las tendencias del mercado mundial de dispositivos de registro para automóviles se caracterizan por la demanda impulsada por la reglamentación, la rápida evolución de las plataformas SaaS y la creciente integración de la inteligencia de flotas habilitada por IA. Jugadores líderes como Geotab Inc., Samsara Inc., Trimble Inc., Motive, Verizon Connect, Continental AG (VDO), EROAD Ltd. y Powerfleet compiten a través de soluciones de cumplimiento certificadas, plataformas de nube escalables, análisis avanzados de controladores y capacidades de conectividad de múltiples redes. Las empresas se diferencian al combinar hardware con gestión de flotas basada en suscripción, monitoreo de seguridad ymantenimiento predictivoservicios para aumentar los ingresos recurrentes. La intensidad competitiva está determinada aún más por la integración telemática de los OEM, las actualizaciones de 5G y las arquitecturas de dispositivos centradas en la ciberseguridad. Los proveedores se están expandiendo globalmente a través de alianzas estratégicas con operadores de telecomunicaciones, proveedores de semiconductores y empresas de software empresarial para mejorar el procesamiento de recopilaciones de datos en tiempo real y respaldar el cumplimiento transfronterizo.

LISTA DE EMPRESAS CLAVE DE DISPOSITIVOS DE REGISTRO AUTOMOTRIZ PERFILADAS

- Geotab Inc. (Canadá)

- Samsara Inc.(A NOSOTROS.)

- Trimble Inc. (EE. UU.)

- Omnitracs LLC(A NOSOTROS.)

- Verizon Connect (EE. UU.)

- Teletrac Navman (EE.UU.)

- Continental AG (VDO) (Alemania)

- Garmin Ltd. (Suiza)

- Zonar Systems, Inc. (EE. UU.)

- TomTom Telematics (Países Bajos)

- EROAD Ltd.(Nueva Zelanda)

- MiX Telemática Ltd.(Sudáfrica)

- Inseego Corp.(A NOSOTROS.)

- Laboratorio de enredos Pvt. Limitado. Ltd. (India)

- Flota completa (Canadá)

DESARROLLOS CLAVE DE LA INDUSTRIA

- febrero 2026: Daimler Truck North America (DTNA) anunció una asociación estratégica con Class 8 para ayudar a los propietarios-operadores y flotas pequeñas de Freightliner a mejorar el cumplimiento y la planificación a través de servicios conectados. El lanzamiento se dirige primero a los modelos Cascadia más nuevos, lo que indica una expansión del ecosistema OEM en el que las herramientas de registro/cumplimiento de terceros se integran en los programas de camiones conectados de fábrica.

- febrero 2026: Las actualizaciones del programa ELD de FMCSA confirmaron que el Field Warrior ELD (BYOD) de Forward Thinking Systems se puede utilizar para registrar y transferir datos de horas de servicio, lo que refleja la supervisión regulatoria continua de las soluciones de registro que cumplen con las normas. Estas actualizaciones de la lista oficial pueden influir directamente en las decisiones de compra de flotas que deben utilizar dispositivos registrados para auditorías y cumplimiento.

- febrero 2026: Geotab Inc. presentó la familia de seguimiento de activos GO Anywhere, que incluye un rastreador que combina conectividad celular y satelital para mantener la visibilidad en zonas muertas de cobertura. La expansión del producto destaca cómo los ecosistemas de dispositivos de registro se están extendiendo a remolques, equipos y activos de flotas mixtas para reducir el tiempo de inactividad y las pérdidas.

- enero 2026: Motive lanzó AI Dashcam Plus, que actualiza la computación de vanguardia (capacidad de procesador/IA), la visión estéreo y las comunicaciones manos libres en un dispositivo unificado en la cabina. Si bien el lanzamiento se centra en la seguridad, es importante para los ecosistemas de registro a medida que las flotas agrupan cada vez más videos, eventos de conductores y registros de cumplimiento en una única pila de hardware conectada.

- noviembre 2025: Motive y GEICO anunciaron una asociación para mejorar la seguridad de la flota comercial y ofrecer posibles ahorros en seguros a los asegurados que utilizan dispositivos telemáticos y Dashcams con IA de Motive. La colaboración destaca cómo los programas de seguros están cada vez más vinculados a eventos de conducción registrados y señales de riesgo, lo que impulsa la adopción de registros conectados y hardware de seguridad.

COBERTURA DEL INFORME

El análisis de mercado de dispositivos de registro automotrices proporciona un estudio en profundidad del tamaño del mercado y el pronóstico en todos los segmentos del mercado incluidos en el informe. Contiene detalles sobre la dinámica de la investigación de mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria, asociaciones estratégicas, fusiones y adquisiciones. El pronóstico del mercado proporciona un panorama competitivo integral, que incluye la cuota de mercado global más significativa, oportunidades emergentes y perfiles de actores clave en la industria automotriz.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 8,5% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de conectividad, por tipo de vehículo, por canal de ventas, por aplicación y por región |

| Por tipo de conectividad |

|

| Por tipo de vehículo |

|

| Por canal de ventas |

|

| Por aplicación |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 7.690 millones de dólares en 2025 y se prevé que alcance los 15.880 millones de dólares en 2034.

En 2025, el valor del mercado europeo se situó en 2.160 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 8,5% de 2026 a 2034.

El segmento de posventa lideró el mercado en el segmento del canal de ventas.

Los mandatos regulatorios como los requisitos de ELD y tacógrafo, el aumento de la digitalización de la flota y la necesidad de visibilidad operativa en tiempo real están impulsando el impulso del mercado.

Los actores clave del mercado incluyen Geotab Inc., Samsara Inc., Trimble Inc., Verizon Connect, Continental AG (VDO), Motive y EROAD Ltd.

América del Norte representó la mayor parte del mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.