Tamaño del mercado de pasadores de pistón automotrices, participación y análisis de la industria, por tipo de vehículo (turismos, vehículos comerciales ligeros (LCV), vehículos comerciales pesados (HCV) y vehículos de 2 y 3 ruedas), por tipo de motor (motores de gasolina y motores diésel), por configuración del motor (motores en línea, motores tipo V y motores planos/bóxer), por tipo de pasador de pistón (pasador de pistón fijo, pasador de pistón semiflotante y pistón completamente flotante) Pin) y pronóstico regional, 2026-2034

Tamaño del mercado de pasadores de pistón automotrices y perspectivas futuras

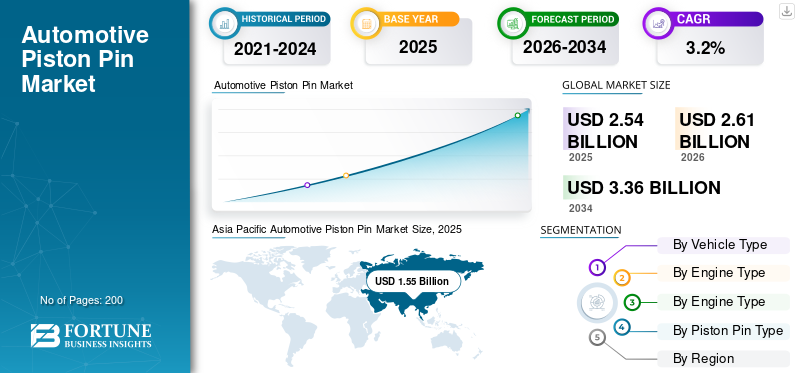

El tamaño del mercado mundial de pasadores de pistón para automóviles se valoró en 2,54 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 2,61 mil millones de dólares en 2026 a 3,36 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,2% durante el período previsto. Asia Pacífico dominó el mercado de pasadores de pistón para automóviles con una cuota de mercado del 61,02% en 2025.

Un pasador de pistón automotriz es un componente metálico cilíndrico que conecta el pistón a una varilla en un motor de combustión interna, lo que permite un movimiento de pivote y transfiere fuerzas de combustión para un funcionamiento eficiente del motor. El aumento de la producción de vehículos, la creciente demanda del mercado de motores de bajo consumo de combustible, los avances en materiales livianos, la expansión del mercado de repuestos para automóviles y los crecientes requisitos de rendimiento del motor son factores clave que impulsan el crecimiento del mercado.

Los principales actores del mercado incluyen Tenneco Inc., Shriram Pistons & Rings Ltd., Amsted Automotive y Burgess-Norton Manufacturing Company. Estos actores compiten a través de metalurgia avanzada, fabricación de precisión, materiales livianos y sólidas asociaciones con OEM.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado de pasadores de pistón automotrices

- Tamaño del mercado en 2025: 2.540 millones de dólares

- Tamaño del mercado en 2026: 2.610 millones de dólares

- Tamaño del mercado previsto para 2034: 3.360 millones de dólares

- CAGR: 3,2% entre 2026 y 2034

- Asia Pacífico dominó el mercado de pasadores de pistón para automóviles con una participación del 61,02% en 2025.

- Los turismos siguieron siendo el segmento de vehículos líder, respaldados por los altos volúmenes de producción mundial y la demanda del mercado de repuestos.

- Los pasadores de pistón totalmente flotantes dominaron el mercado debido a su durabilidad superior y fricción reducida en los motores modernos.

América del norte

América del Norte siguió siendo el segundo mercado más grande, respaldado por un gran parque de vehículos y una fuerte demanda del mercado de repuestos.

Europa

Europa ocupó el tercer lugar, respaldada por la producción de vehículos premium y capacidades avanzadas de ingeniería de motores.

Asia Pacífico

Asia Pacífico lideró el mercado, impulsada por sólidas bases de fabricación de automóviles en China, India, Japón y Corea del Sur.

A NOSOTROS.

Se estima que el mercado alcanzará los 290 millones de dólares en 2026, respaldado por una fuerte demanda de camionetas, SUV y posventa.

Japón

Se estima que el mercado alcanzará los 210 millones de dólares en 2026, impulsado por tecnologías de motores avanzadas y una fuerte presencia de OEM.

Leer más

TENDENCIAS DEL MERCADO DE PASADORES DE PISTÓN PARA AUTOMOCIÓN

Adopción creciente de componentes de motor livianos para mejorar la eficiencia

Los fabricantes de automóviles se centran cada vez más en componentes de motor ligeros para mejorar la eficiencia del combustible y reducir las emisiones. Esta tendencia está fomentando el uso de materiales avanzados, como aleaciones de acero de alta resistencia y pasadores de pistón recubiertos, que ofrecen una mayor durabilidad con un peso reducido. A medida que los fabricantes de automóviles continúan optimizando los motores de combustión interna para un mejor rendimiento y cumplimiento normativo, atendiendo a la creciente demanda de vehículos de bajo consumo de combustible, los diseños de pasadores de pistón están evolucionando para soportar una menor fricción y mejores capacidades de carga. Estos desarrollos están dando forma a tendencias más amplias del mercado, alentando a los proveedores a invertir en procesos de fabricación avanzados e innovaciones de materiales.

- Según el Departamento de Energía de EE. UU., los materiales avanzados, livianos y de alta resistencia mejoran significativamente la eficiencia del combustible de los vehículos al tiempo que mantienen la seguridad y el rendimiento. Una reducción del 10% en el peso del vehículo puede mejorar la economía de combustible entre un 6% y un 8% aproximadamente. Reemplazo de componentes convencionales de acero y hierro fundido por aluminio,magnesioLas aleaciones, el acero de alta resistencia, la fibra de carbono y los compuestos poliméricos pueden reducir el peso de la carrocería y el chasis hasta en un 50%, reduciendo el consumo de combustible y permitiendo un rendimiento más eficiente del motor.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Aumento de la producción mundial de vehículos para respaldar la demanda de componentes

El aumento constante de la producción mundial de vehículos comerciales y de pasajeros es un factor clave que respaldapistón automotrizcrecimiento del mercado de pines. A medida que los fabricantes de automóviles amplían la producción para satisfacer las crecientes necesidades de movilidad y la demanda de reemplazo en los mercados emergentes, la necesidad de componentes confiables para motores continúa creciendo. Los pasadores de pistón desempeñan un papel fundamental para garantizar la durabilidad del motor y un rendimiento mecánico suave. Dado que los motores de combustión interna siguen dominando la flota mundial de vehículos, los proveedores están experimentando una demanda constante de productos, particularmente de fabricantes OEM que buscan componentes de alta calidad y diseñados con precisión.

- Según la OICA, en los primeros tres trimestres de 2025, la producción de vehículos registró 68,7 millones de unidades, un aumento interanual del 3,8%, en comparación con el volumen de producción de los primeros tres trimestres de 2024.

RESTRICCIONES DEL MERCADO

El creciente cambio hacia la electrificación de los vehículos puede obstaculizar el crecimiento del mercado

La transición gradual hacia los vehículos eléctricos representa una limitación para la industria. Los sistemas de propulsión eléctricos no requieren componentes de motor tradicionales, como pistones y pasadores de pistón, lo que puede reducir la demanda a largo plazo de estas piezas en su totalidad.vehículos eléctricos. A medida que los gobiernos promueven la electrificación a través de incentivos y regulaciones de emisiones más estrictas, los fabricantes de automóviles están acelerando sus estrategias de desarrollo de vehículos eléctricos. Esta transición podría moderar el ritmo de expansión de los componentes de los motores de combustión interna durante el período previsto, particularmente en las regiones donde la adopción de vehículos eléctricos está avanzando rápidamente.

OPORTUNIDADES DE MERCADO

Expansión del mercado de repuestos automotrices para piezas de repuesto de motores para respaldar el crecimiento del mercado

El parque de vehículos global en expansión y la flota envejecida están creando grandes oportunidades en el mercado de repuestos para automóviles. Los vehículos más antiguos requieren mantenimiento regular del motor y reemplazo de componentes, lo que aumenta la demanda de pasadores de pistón y piezas de motor relacionadas. Los talleres de reparación independientes y los distribuidores del mercado de repuestos obtienen cada vez más componentes de repuesto de alta calidad para garantizar la confiabilidad y longevidad del motor. Esta tendencia presenta una importante oportunidad para que los fabricantes fortalezcan las redes de distribución y capturen una participación adicional en el mercado de pasadores de pistón para automóviles, particularmente en las regiones en desarrollo donde la vida útil de los vehículos es relativamente más larga.

- En enero de 2026, Allied Motor Parts destacó los avances en pistones del mercado de accesorios, enfatizando las aleaciones de aluminio forjado, el mecanizado CNC de precisión y los recubrimientos superficiales avanzados para mejorar la resistencia al calor, reducir la fricción y mejorar la durabilidad y el rendimiento del motor.

DESAFÍOS DEL MERCADO

Mantener la precisión y la durabilidad bajo un alto estrés del motor para impulsar el crecimiento del mercado

Los pasadores de pistón de automóviles deben funcionar bajo cargas mecánicas extremas, altas temperaturas y fricción continua dentro del conjunto del motor. Garantizar una fabricación de precisión y una durabilidad a largo plazo manteniendo al mismo tiempo la rentabilidad sigue siendo un gran desafío para los fabricantes de componentes. Incluso pequeñas imprecisiones dimensionales pueden afectar el rendimiento y la confiabilidad del motor.

Análisis de segmentación

Por tipo de vehículo

Alta producción mundial de turismos y un gran parque de vehículos para respaldar el crecimiento del segmento de turismos

Según el tipo de vehículo, el mercado se segmenta en turismos, vehículos comerciales ligeros (LCV),vehículos comerciales pesados (HCV),y vehículos de 2 y 3 ruedas.

El segmento de turismos domina el mercado debido a su importante producción mundial de vehículos y su gran parque de vehículos instalados. Los turismos representan la mayoría de los vehículos con motor de combustión interna en todo el mundo, lo que genera una demanda sustancial de componentes de motor como, por ejemplo, pasadores de pistón. Los altos índices de uso, el mantenimiento frecuente del motor y los fuertes ciclos de reemplazo respaldan aún más el consumo constante de componentes. Además, los volúmenes de producción OEM y los amplios requisitos de mantenimiento posventa refuerzan la fuerte participación de mercado y la demanda sostenida del segmento.

- En 2025, según la OICA, el volumen de producción de turismos aumentó de 47,6 millones de unidades a 50,2 millones de unidades, lo que representa un crecimiento interanual del 5,5%.

Se proyecta que el segmento de vehículos de 2 y 3 ruedas crecerá a la tasa compuesta anual más rápida del 5,1% durante el período previsto. El aumento de la propiedad de vehículos de dos ruedas en las economías emergentes, la creciente demanda de movilidad urbana y las soluciones de transporte rentables están aumentando las necesidades de reemplazo de componentes de motores, lo que respalda un crecimiento constante.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de motor

Ampliar la adopción de motores de gasolina para fortalecer el liderazgo en el segmento de motores de gasolina

Según el tipo de motor, el mercado se segmenta en motores de gasolina y motores diésel.

El segmento de motores de gasolina tiene la mayor cuota de mercado debido a su amplio uso en turismos y vehículos de dos ruedas en todo el mercado automovilístico mundial.GasolinaLos motores dominan la producción de vehículos ligeros, particularmente en los segmentos de movilidad urbana donde se prioriza la eficiencia, las menores emisiones y un rendimiento más suave. Los avances continuos en la eficiencia del motor y la integración de componentes livianos respaldan aún más la demanda de piezas de motor de precisión, como los pasadores de pistón. Los fuertes volúmenes de producción OEM y los ciclos consistentes de reemplazo del mercado de repuestos mantienen una demanda estable del mercado.

- En mayo de 2024, Toyota, Subaru y Mazda anunciaron el desarrollo conjunto de motores de combustión interna de próxima generación optimizados para la electrificación, con arquitecturas compactas, mayor eficiencia térmica y compatibilidad con combustibles neutros en carbono, como los combustibles electrónicos, los biocombustibles y el hidrógeno líquido.

Se espera que el segmento de motores diésel crezca a la tasa compuesta anual más rápida del 5,0% durante el período previsto. El uso cada vez mayor de motores diésel en vehículos comerciales, flotas logísticas y aplicaciones de transporte pesado está respaldando la demanda de componentes de motor duraderos capaces de manejar cargas mecánicas más altas.

Por configuración del motor

Adopción generalizada de diseños de motores compactos y rentables para respaldar el crecimiento del segmento de motores en línea

Según la configuración del motor, el mercado se segmenta en motores en línea, motores tipo V y motores planos/bóxer.

El segmento de motores en línea domina el mercado debido a su adopción generalizada en los turismos.vehículos comerciales ligerosy vehículos de dos ruedas. Se prefieren las configuraciones de motores en línea por su diseño compacto, menor costo de fabricación y estructura mecánica simplificada. Estos motores se utilizan ampliamente en vehículos de producción en masa, particularmente en los mercados automotrices emergentes donde la eficiencia de costos y la facilidad de mantenimiento son prioridades clave. Como resultado, los volúmenes consistentes de producción OEM y los ciclos de reemplazo constantes respaldan la sólida participación de mercado del segmento.

- En junio de 2024, Toyota anunció motores de cuatro cilindros en línea de 1,5 L y 2,0 L de próxima generación con arquitectura compacta, carrera de pistón más corta, compatibilidad con vehículos híbridos y eficiencia térmica mejorada, respaldando combustibles neutros en carbono y futuros sistemas de propulsión electrificados.

Se proyecta que el segmento de motores planos/boxer crezca a la tasa compuesta anual más rápida del 5,2% durante el período de pronóstico. La creciente adopción en vehículos premium y de alto rendimiento, donde el funcionamiento equilibrado del motor y la mejora de la estabilidad del vehículo son esenciales, está impulsando la demanda de componentes especializados del motor, incluidos los pasadores de pistón.

Por tipo de pasador de pistón

Distribución de carga superior y fricción reducida para respaldar el dominio del segmento del pasador de pistón totalmente flotante

Según el tipo de pasador de pistón, el mercado se segmenta en pasador de pistón fijo, pasador de pistón semiflotante y pasador de pistón totalmente flotante.

El segmento de pasadores de pistón totalmente flotantes tiene la mayor participación de mercado debido a su capacidad de girar libremente tanto dentro del pistón como en la biela. Este diseño reduce la fricción, distribuye las cargas mecánicas de manera uniforme y mejora la durabilidad del motor bajo un alto estrés operativo. Los pasadores de pistón totalmente flotantes se utilizan ampliamente en los motores de automóviles modernos, especialmente en turismos y vehículos de alto rendimiento. Su confiabilidad, eficiencia de lubricación mejorada y compatibilidad con diseños de motores avanzados respaldan la adopción sostenida en la producción OEM y los ciclos de reemplazo del mercado de repuestos.

Se espera que el segmento de pasadores de pistón fijos crezca a la tasa compuesta anual más rápida del 4,0% durante el período previsto. La creciente adopción de diseños de motores compactos y económicos, especialmente en vehículos pequeños yvehículos de dos ruedas, respalda la demanda constante de configuraciones de pasadores de pistón más simples y rentables.

- En marzo de 2026, Ferrari reveló un diseño patentado de motor de pistón oblongo, que permite una superficie de pistón más amplia y una mejor eficiencia de combustión, aumentando potencialmente la densidad de potencia, optimizando la ubicación de las válvulas y mejorando la dinámica del flujo de aire del motor de alto rendimiento.

Perspectivas regionales del mercado de pasadores de pistón automotrices

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive Piston Pin Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el mercado debido a su gran base de fabricación de automóviles y su parque de vehículos en rápida expansión. Países como China, India, Japón y Corea del Sur son importantes centros de producción de automóviles y respaldan una fuerte demanda de componentes de motores. El aumento de la propiedad de vehículos de pasajeros, el aumento de las ventas de vehículos de dos ruedas y la ampliación de las flotas de vehículos comerciales fortalecen aún más el crecimiento del mercado regional. Además, la presencia de los principales fabricantes de equipos originales de automóviles, las capacidades de fabricación rentables y un ecosistema de proveedores bien establecido contribuyen a la participación de mercado dominante de la región durante el período de pronóstico.

- En diciembre de 2023, Abilities India obtuvo una patente para una tecnología avanzada de recubrimiento de cilindros y pistones diseñada para reducir la fricción, mejorar la resistencia al desgaste, mejorar la disipación de calor y aumentar la durabilidad y eficiencia de los motores de combustión interna.

Mercado de pasadores de pistón automotrices de China

Se estima que el mercado chino alcanzará alrededor de 800 millones de dólares en 2026, lo que representa aproximadamente el 31,7% de los ingresos del mercado mundial. Fuerte producción de vehículos, grancoche de pasajerosLos volúmenes y una sólida cadena de suministro de componentes automotrices sostienen una demanda constante del mercado y una expansión de la fabricación.

Mercado de pasadores de pistón automotrices de Japón

Se estima que el mercado japonés alcanzará alrededor de 210 millones de dólares en 2026, lo que representa aproximadamente el 8,3% de los ingresos del mercado mundial. La ingeniería avanzada de motores, la fuerte presencia de OEM y la fabricación de componentes de alta calidad respaldan una demanda estable y la innovación tecnológica.

Mercado de pasadores de pistón automotrices de la India

Se estima que el mercado de la India alcanzará alrededor de 220 millones de dólares en 2026, lo que representa aproximadamente el 8,9% de los ingresos del mercado mundial. El rápido crecimiento de la propiedad de vehículos, la expansión de la producción de vehículos de dos ruedas y el aumento de la fabricación nacional de automóviles respaldan un fuerte crecimiento del mercado.

Europa

Europa ocupa la tercera mayor cuota de mercado debido a la presencia de fabricantes de automóviles de primera calidad y una sólida experiencia en ingeniería. Países como Alemania, Francia e Italia muestran la presencia de importantes fabricantes de vehículos que enfatizan las tecnologías de motores de alto rendimiento y bajo consumo de combustible. Estos factores crean una demanda constante en el mercado de pasadores de pistón y componentes de motor relacionados de alta calidad. Además, la cadena de suministro automotriz bien establecida en Europa, las sólidas actividades de exportación y el desarrollo continuo de tecnologías eficientes.motores de combustión internacontribuir al crecimiento constante del mercado regional.

- En marzo de 2026, Renault anunció una estrategia de cinco años que apunta a 36 nuevos modelos de vehículos y ventas anuales de 2 millones de unidades para 2030, fortaleciendo la capacidad de producción global y respaldando la demanda sostenida de componentes de motores de combustión interna.

Mercado de pasadores de pistón automotrices de Alemania

Se estima que el mercado alemán alcanzará alrededor de 100 millones de dólares en 2026, lo que representa aproximadamente el 3,9% de los ingresos del mercado mundial. Las sólidas capacidades de ingeniería automotriz, la fabricación de vehículos de primera calidad y los proveedores de componentes establecidos sustentan una demanda consistente de OEM y posventa.

Mercado de pasadores de pistón automotrices del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 0,02 mil millones de dólares en 2026, lo que representa aproximadamente el 0,7% de los ingresos del mercado global. La presencia de fabricación de automóviles especializada, producción de vehículos de alto rendimiento y capacidades de ingeniería avanzada respalda una demanda estable de componentes.

América del norte

América del Norte representa el segundo mercado más grande, respaldado por un sólido mercado de repuestos para automóviles y capacidades avanzadas de fabricación de motores. Estados Unidos y Canadá mantienen un importante parque de vehículos que requiere mantenimiento regular del motor y repuestos de componentes. Además, el enfoque de la región en vehículos de alto rendimiento,camionetasy los SUV sostienen una demanda constante del mercado de componentes de motor duraderos. Las inversiones en fabricación de precisión, los avances tecnológicos en el diseño de motores y las cadenas de suministro automotrices establecidas fortalecen aún más el análisis del mercado regional y el consumo de componentes.

- En enero de 2025, Piston Automotive obtuvo una subvención estatal de 8,5 millones de dólares para construir una planta de fabricación de 713.000 pies cuadrados en Michigan, abasteciendo las operaciones de ensamblaje de General Motors y apoyando la logística y la producción de componentes automotrices a gran escala.

Mercado de pasadores de pistón automotrices de EE. UU.

Se estima que el mercado estadounidense alcanzará alrededor de 290 millones de dólares en 2026, lo que representa aproximadamente el 11,1% de los ingresos del mercado mundial. Un gran parque de vehículos, una sólida producción de camionetas y SUV y un mercado de posventa automotriz maduro mantienen una demanda constante.

Resto del mundo

Se proyecta que el mercado en el resto del mundo crecerá a la tasa compuesta anual más rápida del 4,9% durante el período previsto. El aumento de la producción de vehículos en América Latina, Medio Oriente y África está respaldando la creciente demanda de componentes para motores de automóviles. La mejora de las condiciones económicas, la ampliación de las necesidades de movilidad urbana y las crecientes inversiones en instalaciones de fabricación de automóviles están contribuyendo a la expansión regional. Además, el desarrollo gradual demercado de accesorios automotricesSe espera que las redes de redes y el aumento de la propiedad de vehículos fortalezcan las oportunidades de crecimiento a largo plazo en los mercados emergentes.

PAISAJE COMPETITIVO

Actores clave de la industria

Las asociaciones de metalurgia avanzada, ingeniería de precisión y OEM definen la intensidad competitiva

El mercado de pasadores de pistón para automóviles está moderadamente fragmentado, con varios fabricantes globales y regionales compitiendo a través de metalurgia avanzada, mecanizado de precisión y sólidas relaciones con los OEM. Actores clave como Tenneco Inc., Shriram Pistons & Rings Ltd., Amsted Automotive y Burgess-Norton Manufacturing Company se centran en desarrollar pasadores de pistón livianos y de alta resistencia para mejorar la durabilidad y la eficiencia del motor. Para fortalecer la participación de mercado, las empresas están invirtiendo en tecnologías de recubrimiento avanzadas, ampliando las capacidades de fabricación y formando acuerdos de suministro estratégico con los fabricantes de automóviles. Las asociaciones con fabricantes de equipos originales y distribuidores del mercado de repuestos ayudan a optimizar la eficiencia de la producción y fortalecer las redes de suministro globales.

LISTA DE EMPRESAS CLAVE DE PIN DE PISTÓN AUTOMOTRIZ PERFILADAS

- MAHLE GmbH(Alemania)

- Compañía de fabricación Burgess-Norton(A NOSOTROS.)

- Amsted Automotive (EE.UU.)

- Industrias energéticas(India)

- Shriram pistones y anillos Ltd.(India)

- Tenneco Inc. (Estados Unidos)

- Ross Racing Pistons (EE. UU.)

- Pasador de pistón Jiashan Biguo Co., Ltd. (China)

- Menon Bearings Ltd. (India)

- Piezas del motor Wellfar (China)

- Art-Serina Piston Co., Ltd. (Tailandia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:MAHLE presentó nuevos componentes de motor de posventa en AAPEX 2025, incluidos pistones, anillos y sistemas de filtración avanzados diseñados para mejorar la eficiencia del motor, la estabilidad térmica y la durabilidad de los motores de combustión interna modernos.

- Agosto de 2025:El Laboratorio Nacional de Oak Ridge desarrolló Dualumina, una aleación de aluminio imprimible en 3D para componentes automotrices de alta temperatura, como pistones, que ofrece estabilidad térmica, resistencia a la oxidación y resistencia mecánica mejoradas en entornos de motores avanzados.

- Diciembre de 2024:MAHLE anunció el desarrollo de componentes de motor avanzados para MAN Truck & Bus, incluidos pistones optimizados y sistemas relacionados diseñados para mejorar la eficiencia de la combustión, la gestión térmica y la durabilidad en motores diésel de servicio pesado.

- Octubre de 2024:Tenneco amplió sus capacidades de prueba de sistemas de propulsión integrandomotor de combustión interna de hidrógeno (H2-ICE)pruebas, que permiten la validación de pistones, pasadores de pistón, anillos y cojinetes en condiciones de combustión de hidrógeno.

- Diciembre de 2023:Rheinmetall anunció la venta de su negocio de pistones de pequeño diámetro a Comitans Capital, alineándose con su estrategia de optimizar las operaciones y al mismo tiempo mantener el enfoque en tecnologías automotrices avanzadas y soluciones de tren motriz.

- Febrero de 2023:Shriram Pistons & Rings adquirió una participación del 75% en Takahata Precision de Japón, ampliando sus capacidades en componentes automotrices moldeados por inyección de precisión y fortaleciendo las cadenas de suministro globales para piezas avanzadas de motores y trenes motrices.

- Julio de 2021:Rheinmetall introdujo tecnologías de pistón y pasador de pistón livianos y de baja fricción utilizando revestimientos de faldón optimizados y diseños de masa reducida para reducir las pérdidas mecánicas, mejorar la eficiencia del motor y respaldar estándares de emisiones más estrictos.

COBERTURA DEL INFORME

El análisis del mercado global de pasadores de pistón automotrices proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de toda la segmentación del mercado incluida en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria automotriz y detalles sobre asociaciones, fusiones y adquisiciones. El alcance del informe de mercado también abarca un panorama competitivo detallado, que incluye la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 3,2% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de vehículo, por tipo de motor, por configuración del motor, por tipo de pasador de pistón y por región |

| Por tipo de vehículo |

|

| Por tipo de motor |

|

| Por configuración del motor |

|

| Por tipo de pasador de pistón |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 2.540 millones de dólares en 2025 y se prevé que alcance los 3.360 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 1.550 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 3,2% durante el período previsto de 2026-2034.

El segmento de turismos lidera el mercado en términos de tipo de vehículo.

La creciente producción mundial de vehículos es un factor clave que impulsa el mercado.

Actores clave como Tenneco Inc., Shriram Pistons & Rings Ltd., Amsted Automotive y Burgess-Norton Manufacturing Company lideran el mercado, entre otros.

Asia Pacífico tiene la mayor participación del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados