Tamaño del mercado de reducción catalítica selectiva (SCR) automotriz, participación y análisis de la industria, por tipo de vehículo (vehículo de pasajeros, vehículo comercial ligero y vehículo comercial pesado), por tipo de catalizador (zeolita de cobre, zeolita de hierro y otros), por canal de ventas (OEM y mercado de repuestos) y pronósticos regionales, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

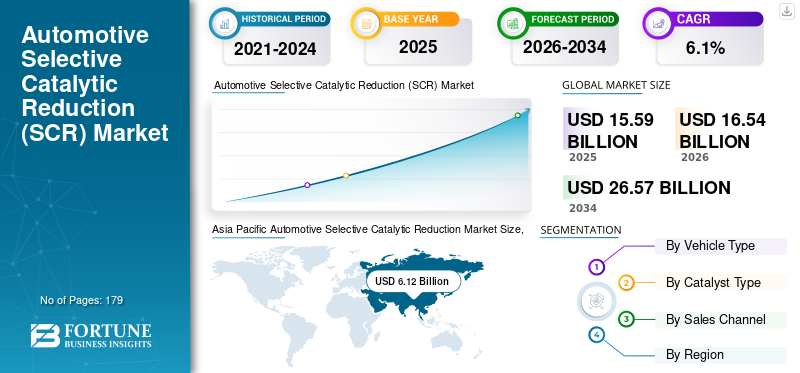

El tamaño del mercado mundial de reducción catalítica selectiva para automóviles se valoró en 15,59 mil millones de dólares en 2025 y se estima que aumentará de 16,54 mil millones de dólares en 2026 a 26,57 mil millones de dólares en 2034, lo que demuestra una tasa compuesta anual del 6,10% entre 2026-2034. Asia Pacífico dominó el mercado de reducción catalítica selectiva para automóviles con una cuota de mercado del 39,22% en 2025.

Los sistemas SCR permiten que los motores diésel logren una mejor eficiencia de combustible y rendimiento al tiempo que reducen las emisiones. Al inyectar una solución a base de urea, como Ad Blue, en elsistema de escape, este sistema convierte los NOx en nitrógeno y vapor de agua inofensivos. Este proceso permite a los fabricantes de automóviles optimizar el rendimiento del motor sin comprometer los niveles de emisiones. Estos sistemas se han vuelto más eficientes, compactos y confiables. Los avances en las formulaciones y el diseño de los catalizadores han dado lugar a mejores tasas de conversión y a un tamaño reducido del sistema, lo que facilita a los fabricantes de automóviles la integración de la tecnología de reducción catalítica en sus vehículos.

Descargar muestra gratuita para conocer más sobre este informe.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado global de reducción catalítica selectiva para automóviles

Tamaño del mercado:

- Valor 2025: 15.590 millones de dólares

- Valor 2026: 16.540 millones de dólares

- Valor previsto para 2034: 26,57 millones de dólares, con una tasa compuesta anual del 6,1% entre 2026 y 2034

Cuota de mercado:

- Asia Pacífico tuvo la mayor participación, 39,22% en 2025, impulsada por la alta producción y ventas de vehículos comerciales, especialmente en China e India.

- Se prevé que Europa muestre una tasa de crecimiento constante del 5,9% CAGR, respaldada por rigurosas normas de emisiones y flotas de vehículos establecidas.

Tendencias de la industria:

- Expansión del uso de SCR en vehículos de pasajeros, que antes eran más comunes en vehículos pesados.

- Centrarse en formulaciones de catalizadores mejoradas, como zeolita de cobre y zeolita de hierro, para mejorar la conversión de NOx y reducir el consumo de urea.

- Tendencia creciente de integrar SCR con otras tecnologías de control de emisiones, como EGR (recirculación de gases de escape) para un cumplimiento integral.

Factores impulsores:

- Implementación de regulaciones estrictas sobre emisiones a nivel mundial

- La creciente demanda de vehículos que ahorren combustible y cumplan con las normas ambientales.

- Impulso gubernamental a favor de tecnologías automotrices sostenibles y reducción de las emisiones de óxido de nitrógeno (NOx) de los vehículos.

El sistema de reducción catalítica selectiva para automóviles ha experimentado una demanda significativa en la industria automotriz durante la última década. La tecnología de reducción catalítica se utiliza principalmente para reducir las emisiones nocivas de los motores diésel, en particular el dióxido de carbono y los óxidos de nitrógeno (NOx), principales contribuyentes a la contaminación del aire y la formación de smog. Las estrictas regulaciones sobre emisiones a nivel mundial han sido una fuerza impulsora importante detrás de la adopción de sistemas de reducción catalítica. Los organismos rectores, como la Agencia de Protección Ambiental (EPA) de EE. UU. y la Unión Europea, han implementado estándares estrictos de emisiones para vehículos, exigiendo a los fabricantes de automóviles que reduzcan las emisiones de NOx. Estos sistemas han demostrado ser una solución eficaz para cumplir estas normativas.

Además, el desarrollo de sistemas de control y diagnóstico a bordo ha mejorado la eficacia de los sistemas SCR y su cumplimiento de las normas de emisiones. La creciente conciencia pública sobre las cuestiones ambientales y el impacto negativo de las emisiones de los vehículos ha presionado a los fabricantes de automóviles para que desarrollen tecnologías más limpias. Los consumidores están cada vez más preocupados por la calidad del aire y es más probable que elijan vehículos equipados con sistemas u otras tecnologías avanzadas de control de emisiones.

Tendencias del mercado de reducción catalítica selectiva automotriz

Aumento de la adopción de sistemas de reducción catalítica en vehículos de pasajeros y desarrollo de catalizadores SCR avanzados para impulsar el crecimiento del mercado

Si bien la tecnología SCR se ha utilizado predominantemente envehículos comerciales, existe una tendencia creciente a adoptar sistemas de reducción catalítica también en los vehículos de pasajeros. Esto se debe a regulaciones de emisiones más estrictas y a la necesidad de que los fabricantes de automóviles reduzcan las emisiones de NOx de los motores diésel. Los sistemas de reducción catalítica ofrecen una solución eficaz para cumplir con estas normativas manteniendo al mismo tiempo el rendimiento del vehículo y la eficiencia del combustible.

Los fabricantes invierten continuamente en investigación y desarrollo para mejorar el rendimiento de los catalizadores SCR. Esto incluye optimizar las formulaciones de catalizadores, mejorar la durabilidad y aumentar la eficiencia de conversión. Los catalizadores avanzados ayudan a lograr mayores tasas de reducción de NOx y reducir la dependencia del consumo de urea, lo que resulta en una mejora general de la eficiencia del sistema de reducción catalítica selectiva del automóvil. La combinación de reducción catalítica con sistemas de recirculación de gases de escape (EGR) está ganando terreno en la industria automotriz. EGR ayuda a reducir las emisiones de NOx al recircular algunos gases de escape a la cámara de combustión. Al integrar la reducción catalítica con EGR, los fabricantes de automóviles pueden lograr niveles aún mayores de reducción de NOx, lo que lleva a un mejor cumplimiento de las estrictas regulaciones sobre emisiones.

FACTORES IMPULSORES

Regulaciones gubernamentales estrictas para impulsar el crecimiento del mercado

El crecimiento del mercado de reducción catalítica selectiva para automóviles se atribuye a estrictas regulaciones gubernamentales relacionadas con las emisiones de los vehículos. La UE ha implementado estrictas normas de emisiones conocidas como normas europeas. Estas normas establecen límites a diversos contaminantes, incluidos los óxidos de nitrógeno (NOx) emitidos por los vehículos. La norma Euro 6, que entró en vigor en 2014, impone límites estrictos a las emisiones de NOx de los vehículos diésel. Para cumplir con estas regulaciones, los fabricantes de automóviles han adoptado ampliamente sistemas de reducción catalítica en sus vehículos. Además, la EPA ha implementado regulaciones de emisiones para vehículos en los EE. UU. Por ejemplo, los Estándares de vehículos y motores de servicio pesado de la EPA establecen límites a las emisiones de NOx de los vehículos de servicio pesado. Las regulaciones requieren el uso de tecnologías avanzadas de control de emisiones, como sistemas de reducción catalítica selectiva para automóviles, para cumplir con los estándares. Se prevé que la creciente conciencia sobre el medio ambiente y el aumento de las normas gubernamentales para controlar los niveles de contaminación impulsen el crecimiento del mercado. Las regulaciones gubernamentales han contribuido a impulsar la demanda de sistemas de reducción catalítica en vehículos. Las regulaciones imponen límites estrictos a las emisiones de NOx, lo que empuja a los fabricantes de automóviles a adoptar tecnologías avanzadas de control de emisiones, como sistemas de reducción catalítica, para cumplir con los requisitos y garantizar el cumplimiento.

FACTORES RESTRICTIVOS

La disponibilidad limitada de infraestructuras de AdBlue y la creciente demanda de vehículos eléctricos pueden limitar el crecimiento del mercado

Los sistemas SCR requieren una infraestructura dedicada para el almacenamiento y distribución de la solución basada en Urea (AdBlue). Esta infraestructura incluye estaciones de servicio de AdBlue, que pueden no estar tan disponibles como las estaciones de servicio convencionales. La disponibilidad limitada de infraestructura de AdBlue puede plantear desafíos, especialmente en zonas rurales o regiones con infraestructuras menos desarrolladas. Además, el rápido aumento de la demanda devehículos eléctricoses uno de los principales factores que frenan el crecimiento del mercado.

Sin embargo, a pesar de estas limitaciones, los sistemas de reducción catalítica siguen siendo una tecnología crucial para reducir las emisiones de NOx y cumplir con estrictas regulaciones sobre emisiones. Los fabricantes de automóviles y los proveedores de tecnología de reducción catalítica continúan trabajando para abordar estas limitaciones a través de avances tecnológicos y una mejor integración de sistemas para garantizar el rendimiento óptimo de los sistemas de reducción catalítica en los vehículos.

ANÁLISIS DE SEGMENTACIÓN

Por análisis de tipo de vehículo

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de vehículos comerciales pesados domina el mercado debido al aumento de las normas medioambientales impuestas por diferentes gobiernos

El mercado está segmentado según el tipo de vehículo en vehículos de pasajeros, vehículos comerciales ligeros y vehículos comerciales pesados.

Se espera que el segmento de vehículos comerciales pesados domine el mercado durante el período de previsión. La demanda de sistemas de reducción catalítica selectiva para vehículos comerciales pesados, como camiones y autobuses, ha sido significativa. Los vehículos comerciales pesados están sujetos a estrictas regulaciones de emisiones impuestas por gobiernos y organismos reguladores a nivel mundial. Estas regulaciones tienen como objetivo reducir el impacto ambiental de los motores diésel, particularmente las emisiones de óxido de nitrógeno (NOx). Estos sistemas son muy eficaces para reducir las emisiones de NOx, lo que los convierte en la opción preferida de los fabricantes de vehículos comerciales pesados para garantizar el cumplimiento de las normas de emisiones.

El segmento de vehículos de pasajeros representará el 49,9% de la cuota de mercado en 2026. El crecimiento del segmento de vehículos de pasajeros también está impulsando el crecimiento del mercado de reducción catalítica selectiva. Se estima que el segmento de turismos alcanzará un valor de 2.180 millones de dólares en 2025. Estos sistemas permiten a los fabricantes de automóviles optimizar el rendimiento y la eficiencia del combustible de los vehículos de pasajeros. Los fabricantes de automóviles pueden ajustar los parámetros del motor reduciendo eficazmente las emisiones de NOx para mejorar la potencia y las características de par sin comprometer los niveles de emisiones. Esto permite un mejor rendimiento y economía de combustible para los vehículos de pasajeros diésel, lo que se prevé impulsará el crecimiento del segmento en el mercado.

Por análisis de tipo de catalizador

Se espera que la capacidad de la zeolita de cobre para resistir altas temperaturas impulse el crecimiento del segmento

Según el tipo de catalizador, el mercado se segmenta en zeolita de cobre, zeolita de hierro y otros (vanadio, titanio).

El segmento de zeolita de cobre representa la mayor participación en el mercado global debido a su capacidad para operar a altas temperaturas que van desde 180 grados Celsius a 600 grados Celsius y su eficiencia superior para convertir el óxido de nitrógeno.

También se espera que el segmento de zeolita de hierro muestre un buen crecimiento en el mercado durante el período previsto debido a sus propiedades superiores, como una alta estabilidad térmica junto con el control sobre condiciones operativas más amplias.

Por análisis del canal de ventas

La creciente demanda de vehículos diésel está respaldando la demanda del segmento OEM

Según el canal de ventas, el mercado se divide en OEM y posventa.

El segmento OEM dominó el mercado con una participación del 70,1% en 2025. Los motores diésel, conocidos por sus mayores emisiones de NOx que los motores de gasolina, todavía prevalecen en muchas regiones e industrias. Los sistemas SCR se utilizan habitualmente en vehículos diésel para lograr las reducciones de emisiones necesarias. A medida que persiste la demanda de vehículos diésel, el mercado de reducción catalítica selectiva para automóviles equipados con OEM sigue creciendo. Los OEM suelen colaborar con proveedores de sistemas de reducción catalítica para desarrollarlos e integrarlos en sus vehículos. Estas asociaciones permiten el intercambio de experiencia, recursos y tecnología, lo que permite el desarrollo eficiente y la integración de sistemas de reducción catalítica. Las sólidas redes de proveedores ayudan a los OEM a acceder a componentes de sistemas confiables y de alta calidad, lo que facilita aún más el crecimiento de los sistemas SCR instalados por OEM en vehículos.

La demanda de posventa también está aumentando. Con la creciente demanda de sistemas SCR de posventa, hay un aumento correspondiente en la disponibilidad de soluciones de modernización en el mercado. Varios fabricantes y proveedores ofrecen sistemas de reducción catalítica de posventa diseñados para fines de modernización. Este mercado en expansión ofrece más opciones y opciones para los propietarios de vehículos que buscan reducir las emisiones mediante la modernización.

ANÁLISIS REGIONAL

Asia Pacific Automotive Selective Catalytic Reduction Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

Asia Pacífico tiene la mayor participación de mercado debido a la creciente conciencia sobre la seguridad vial entre los compradores de vehículos

Se prevé que Asia Pacífico domine la cuota de mercado de reducción catalítica selectiva del automóvil durante todo el período de previsión. Asia Pacífico es un mercado de rápido crecimiento para las ventas de automóviles, con un aumento significativo en la propiedad de vehículos en los últimos años. Se espera que el mercado en China crezca a una tasa compuesta anual constante del 18,5%. El aumento de las ventas de vehículos, particularmente en China e India, contribuyó a la mayor adopción de sistemas de reducción catalítica. A medida que ingresan más vehículos al mercado, ha crecido la demanda de tecnologías de control de emisiones, incluidos sistemas de reducción catalítica. Asia Pacífico tiene un importante mercado de vehículos comerciales, incluidos camiones y autobuses utilizados para el transporte, la logística y el transporte público. Estos sistemas se utilizan habitualmente en vehículos comerciales, especialmente en los que funcionan con diésel, para reducir las emisiones de NOx. El crecimiento del mercado de vehículos comerciales en la región ha impulsado la demanda de estos sistemas. Se espera que el mercado de reducción catalítica selectiva para automóviles en Japón alcance un valor estimado de 880 millones de dólares en 2025.

América del norte

Además, se prevé que la demanda de sistemas de reducción catalítica crezca a un ritmo saludable en el mercado norteamericano. Los gobiernos de América del Norte han implementado diversas políticas e incentivos para fomentar la adopción de tecnologías vehiculares más limpias y eficientes. Los fabricantes de equipos originales (OEM) de América del Norte integran cada vez más sistemas de reducción catalítica en sus modelos de vehículos. Reconocen la demanda de características de seguridad avanzadas y apuntan a diferenciar sus vehículos ofreciendo reducción catalítica como característica estándar u opcional. La competencia de mercado entre los fabricantes de equipos originales impulsa aún más la demanda de estos sistemas en la región.

Europa

Se prevé que Europa exhiba una tasa compuesta anual del 5,9%.

JUGADORES CLAVE DE LA INDUSTRIA

Tenneco Inc. encabeza el mercado de reducción catalítica selectiva para automóviles con soluciones de tecnología avanzada

Tenneco Inc. es un fabricante, diseñador y comercializador líder a nivel mundial de productos automotrices para clientes del mercado de repuestos y equipos originales. Sus cuatro grupos de negocios, Ride Performance, Motor Parts, Powertrain y Clean Air, brindan servicios a clientes de todo el mundo con soluciones tecnológicas avanzadas.

Otro actor clave es Faurecia, líder mundial en tecnologías automotrices. Tiene cuatro grupos de negocios estratégicos: Faurecia Interiors, Faurecia Seating, Faurecia Clean Mobility y Faurecia Clarion Electronics, que brindan soluciones pioneras a los desafíos de la industria automotriz.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Envirotherm GmbH (Alemania)

- Cormetech (Estados Unidos)

- Johnson Matthey(Reino Unido)

- BASF(Alemania)

- Ceram-Ibiden (Austria)

- BOSCH (Alemania)

- bosal(Bélgica)

- Faurecia(Francia)

- Magneti Marelli SPA (Italia)

- Haldor Topsoe (Dinamarca)

- Tenneco Inc. (Estados Unidos)

- Grupo Röchling(Alemania)

- Omnium de plástico (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- enero 2022 -Los camiones grandes y los diésel, automóviles y vehículos de cuatro ruedas modernos no se quedarán estancados después de que una subvención federal de 30 millones de dólares a una empresa de Brisbane garantice un suministro ininterrumpido de fluido de tratamiento de emisiones Ad Blue.

- diciembre 2021 -BMW Australia aseguró un suministro de AdBlue para sus clientes de vehículos diésel para su red de concesionarios, ya que surgió una escasez del fluido aditivo reductor de emisiones en todo el país..

- abril 2020 -Mahindra, un conocido fabricante de automóviles, anunció la adopción del sistema de reducción catalítica selectiva del tratamiento de gases de escape para su motor diésel mHAWK de 2,2 litros para cumplir con las normas de emisiones Bs6. Los vehículos más vendidos de Mahindra, el Scorpio, el nuevo Thar y el XUV 500, utilizan este motor.

- Agosto 2019 -Volkswagen, fabricante líder de vehículos, desarrolló un nuevo sistema SCR con ‘doble dosificación’. Esta nueva tecnología está disponible en su Passat 2.0 TDI Evo, que cumple con la normativa de emisiones Euro 6d.

- febrero 2019 -Eberspaecher Exhaust Technology International y Sharda Motor Industries Ltd. firmaron un acuerdo para crear una empresa conjunta. En el marco de esta empresa conjunta, las empresas desarrollarán, fabricarán y venderán sistemas de escape para fabricantes de vehículos comerciales en el mercado indio.

COBERTURA DEL INFORME

El informe proporciona un análisis de mercado detallado y se centra en aspectos clave como empresas líderes, servicios y aplicaciones de productos. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos vitales de la industria. Además de los factores anteriores, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,1% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de vehículo

|

|

Por tipo de catalizador

|

|

|

Por canal de ventas

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights afirma que, según su informe, el mercado estaba valorado en 15.590 millones de dólares en 2025 y se prevé que alcance los 26.570 millones de dólares en 2034.

Se espera que el mercado registre una tasa compuesta anual del 6,1% durante el período previsto.

El aumento de la regulación gubernamental con respecto a las emisiones de los vehículos es uno de los factores importantes que impulsan el crecimiento del mercado.

Asia Pacífico lideró el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 179

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados