Tamaño del mercado de amortiguadores para automóviles, participación y análisis de la industria, por tipo de producto (hidráulico de doble tubo, doble tubo cargado con gas, monotubo y otros), por tipo de vehículo (dos ruedas, vehículos de pasajeros, vehículos comerciales ligeros y vehículos comerciales pesados), por canal de ventas (OEM y posventa) y pronóstico regional, 2026-2034

Tamaño del mercado de amortiguadores automotrices y perspectivas futuras

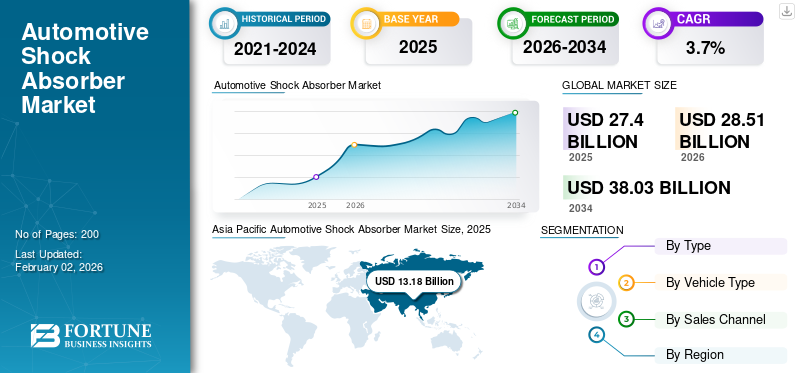

El tamaño del mercado mundial de amortiguadores para automóviles se valoró en 27,40 mil millones de dólares en 2025. Se prevé que el mercado crezca de 28,51 mil millones de dólares en 2026 a 38,03 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,7% durante el período previsto. Asia Pacífico dominó el mercado mundial de amortiguadores para automóviles con una cuota de mercado del 48,1% en 2025.

Los amortiguadores automotrices son componentes hidráulicos o a base de gas que regulan el movimiento de la suspensión controlando cómo responde un vehículo a golpes, vibraciones y superficies irregulares de la carretera. Ayudan a mantener el contacto de los neumáticos, absorber impactos y controlar el movimiento de la carrocería, lo cual es esencial para un manejo estable en todo tipo de vehículos, desde un vehículo básico.coche de pasajeroshasta modelos comerciales o de alto rendimiento. Dependiendo del diseño, los fabricantes suelen utilizar formatos de doble tubo, cargados de gas o monotubo para cumplir con diferentes requisitos de rendimiento y durabilidad.

Los amortiguadores automotrices siguen siendo muy relevantes porque influyen directamente en la seguridad, la comodidad y el control generales del vehículo. Al estabilizar la respuesta de frenado, curvas y dirección, ayudan a reducir el desgaste de los neumáticos y las articulaciones de la suspensión, al tiempo que garantizan un comportamiento predecible en la carretera en diferentes condiciones de conducción. Su importancia está creciendo a medida que los consumidores esperan cada vez más viajes más suaves, mayor estabilidad y comodidad refinada, especialmente en regiones donde los vehículos frecuentemente encuentran carreteras de mala calidad o condiciones climáticas variables.

El mercado está experimentando un impulso sostenido debido a la creciente demanda de SUV, crossovers y vehículos de pasajeros del segmento medio, particularmente en regiones de rápido crecimiento como Asia Pacífico. Las flotas de vehículos envejecidas en todo el mundo están aumentando las tasas de reemplazo en el mercado de repuestos, mientras que las tendencias de electrificación están fomentando el desarrollo de amortiguadores más fuertes y mejor ajustados que puedan soportar una mayor masa de batería. Al mismo tiempo, los fabricantes de automóviles están invirtiendo en mejoras del chasis para cumplir con normas de seguridad más estrictas y mejorar el rendimiento de manejo. Se prevé que estos factores combinados impulsen una trayectoria de crecimiento constante durante todo el período previsto.

Los principales fabricantes se están centrando en la innovación para diferenciar sus productos y afrontar nuevos desafíos en materia de suspensión. ZF Friedrichshafen AG y KYB Corporation utilizan tecnologías avanzadas como amortiguación controlada electrónicamente, conjuntos de pistones livianos y materiales mejorados resistentes a la corrosión. Sus esfuerzos de investigación se centran en mejorar la confiabilidad, reducir las necesidades de mantenimiento y ofrecer una mejor adaptabilidad para los sistemas modernos yvehículo eléctricoplataformas. Como resultado, la industria está cambiando gradualmente hacia sistemas de amortiguadores más duraderos, eficientes y tecnológicamente sofisticados.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE AMORTIGUADORES AUTOMOTRICES

Tamaño del mercado y pronóstico

Tamaño del mercado y pronóstico

- Tamaño del mercado en 2025: 28,51 mil millones de dólares

- Tamaño del mercado en 2026: 38,03 mil millones de dólares

- Tamaño del mercado previsto para 2034: 3,7% entre 2026 y 2034

- CAGR: USD 27,40 mil millones

Cuota de mercado

Cuota de mercado

- Se espera que el segmento de vehículos de dos ruedas crezca a una tasa compuesta anual del 3,4% durante el período previsto.

- Se espera que el segmento de posventa crezca a una tasa compuesta anual del 2,9% durante el período previsto.

- Los vehículos de pasajeros representaron la mayor cuota de mercado debido a su dominio en la producción mundial de vehículos y el tamaño de la flota.

Aspectos destacados regionales clave

Aspectos destacados regionales clave

América del norte

América del Norte registró un crecimiento constante debido a su gran flota de SUV y camionetas, junto con una fuerte demanda de repuestos en el mercado de repuestos.

Europa

Europa ocupaba la segunda mayor cuota de mercado, respaldada por la producción de vehículos premium, estrictas normas de seguridad y una creciente adopción de tecnologías de amortiguación avanzadas.

Asia Pacífico

Asia Pacífico lideró el mercado y se espera que siga siendo la región de más rápido crecimiento, impulsada por los altos volúmenes de producción de vehículos, la expansión de las flotas de vehículos de pasajeros y la creciente demanda de comodidad y seguridad en el viaje.

Porcelana

China sigue siendo un motor de crecimiento clave en Asia Pacífico, respaldado por su posición como el centro de fabricación de automóviles más grande del mundo.

Resto del mundo

Los mercados del resto del mundo están experimentando una expansión moderada debido al aumento de la propiedad de vehículos, el desarrollo de infraestructura y la demanda de sistemas de suspensión duraderos.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El crecimiento de la producción mundial de vehículos ligeros impulsa la demanda de amortiguadores para automóviles

El aumento de la producción de vehículos ligeros aumenta directamente los volúmenes de equipamiento OEM y futuros volúmenes de reemplazo de amortiguadores. Los datos de la OICA muestran que la producción mundial de vehículos de motor superará los 90 millones de unidades en 2023, y la recuperación sostenida en los principales mercados respalda la creciente demanda de componentes de suspensión durante el período previsto.

- Por ejemplo, según la Agencia Internacional de Energía, en 2023 se vendieron casi 14 millones de coches eléctricos en todo el mundo, lo que añadió una gran base nueva que requerirá futuros reemplazos de amortiguación.

RESTRICCIONES DEL MERCADO

Suspensiones alternativas que dan como resultado un contenido de amortiguador convencional diluido para obstaculizar la demanda del mercado

El uso cada vez mayor de cámaras de aire, suspensión activa y sistemas de chasis integrados puede reducir la dependencia de los amortiguadores independientes tradicionales en algunas clases de vehículos. A medida que estas arquitecturas proliferan en los segmentos premium, pueden limitar las ganancias potenciales de participación de mercado para los diseños de amortiguadores convencionales.

- Por ejemplo, una revisión de 2024 sobre sistemas de suspensión activa para vehículos de carretera señala que las arquitecturas avanzadas de suspensión neumática y suspensión activa (por ejemplo, suspensión neumática, suspensión adaptativa) son alternativas cada vez más viables a los amortiguadores convencionales, lo que reduce la presión de la demanda de amortiguadores tradicionales en los vehículos que optan por dichos sistemas.

OPORTUNIDADES DE MERCADO

El rápido lanzamiento de vehículos eléctricos crea demanda de amortiguadores especializados

El rápido crecimiento de los vehículos eléctricos abre perspectivas para tecnologías avanzadas de amortiguadores adaptadas abateríamasa, entrega de par y dinámica de frenado regenerativo. Dado que casi uno de cada cinco automóviles vendidos en 2023 será eléctrico, los proveedores que inviertan en diseños centrados en vehículos eléctricos pueden asegurar un crecimiento de valor enorme.

- Por ejemplo, los vehículos eléctricos modernos con paquetes de baterías pesados y una distribución de peso alterada están acelerando la demanda de soluciones de suspensión mejoradas. Un artículo de 2025 cita la suspensión activa/adaptativa como un factor clave para la comodidad y la estabilidad de conducción de los vehículos eléctricos bajo carga de batería.

DESAFÍOS DEL MERCADO

Desafíos en la suspensión de vehículos eléctricos para equilibrar el peso, el NVH y la eficiencia para obstaculizar el crecimiento del mercado

Los paquetes de baterías más pesados y las diferentes características de par aumentan la suspensión y el estrés NVH en los vehículos eléctricos puede obstaculizar el crecimiento del mercado de amortiguadores para automóviles. Los ingenieros deben ofrecer una amortiguación duradera, un costo aceptable y una conducción/manejo optimizados mientras gestionan las pérdidas de energía y neumáticos, bajo expectativas cada vez más estrictas de ruido, vibración y dureza y precios volátiles de las materias primas.

- Por ejemplo, el IIHS de EE. UU. informó en 2024 que los vehículos eléctricos pesan entre 600 y 1000 libras más que los automóviles de gasolina comparables, lo que aumenta los desafíos de carga de frenado, manejo y suspensión.

TENDENCIAS DEL MERCADO DE AMORTIGUADORES AUTOMOTRICES

Los amortiguadores inteligentes convergen con el control centralizado de vehículos para convertirse en la tendencia destacada del mercado

La suspensión está cada vez más vinculada a ADAS centralizados y controladores de dominio del chasis, con amortiguadores controlados electrónicamente que se ajustan en tiempo real en función de los datos de los sensores. Sistemas como el control electrónico de amortiguación de BMW demuestran cómo los mapas de amortiguación se integran con los modos de conducción y las funciones de estabilidad para lograr una dinámica refinada.

- Por ejemplo, los sistemas de suspensión adaptativa como MagneRide (amortiguadores magnetorreológicos) de Magneti Marelli continúan expandiéndose en vehículos premium y de alto rendimiento, lo que muestra un cambio en la industria hacia una suspensión que se adapta en tiempo real a las condiciones de la carretera y de carga.

Descargar muestra gratuita para conocer más sobre este informe.

![]() Análisis de segmentación

Análisis de segmentación

Por tipo de producto

El segmento hidráulico de doble tubo domina, ya que prevalece ampliamente en los vehículos de carretera cotidianos

Según el tipo de producto, el mercado se segmenta en hidráulicos de doble tubo, de doble tubo cargados con gas, monotubo y otros.

Los amortiguadores hidráulicos de doble tubo dominan porque se utilizan ampliamente en los principales turismos, SUV y camionetas ligeras. Ofrecen un equilibrio rentable entre comodidad, control y durabilidad, lo que los convierte en la opción predeterminada para aplicaciones OEM de gran volumen y muchas piezas de repuesto.

- Por ejemplo, Monroe y otras fuentes técnicas describen los amortiguadores de doble tubo como el diseño más común para los vehículos de pasajeros de uso diario.

Se espera que otros segmentos crezcan a una tasa compuesta anual del 6,4% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de vehículo

Los turismos dominan debido a su uso cotidiano para los desplazamientos diarios

Según el tipo de vehículo, el mercado se segmenta en vehículos de dos ruedas, vehículos de pasajeros, vehículos comerciales ligeros yvehículos comerciales pesados.

Los turismos dominan el segmento, ya que constituyen la mayor parte de la flota mundial de vehículos y de la producción anual. Su uso generalizado para los desplazamientos diarios, junto con la creciente demanda de comodidad y seguridad de los consumidores, impulsa el montaje continuo de OEM y ciclos de reemplazo recurrentes.

- Por ejemplo, los datos de la OICA muestran que la producción mundial de vehículos de motor alcanzó los 93,5 millones de unidades en 2023, y los turismos representaron la mayor parte de la producción.

Se espera que el segmento de vehículos de dos ruedas crezca a una tasa compuesta anual del 3,4% durante el período previsto.

Por canal de ventas

Liderazgo en el mercado de posventa debido a los altos requisitos derivados del envejecimiento de las flotas y los ciclos de reemplazo

Según el canal de ventas, el mercado se segmenta en OEM y posventa.

- El mercado de repuestos domina el mercado porque los vehículos suelen someterse a una o más revisiones de la suspensión durante su vida. Por ejemplo, ACEA informa que los automóviles de la UE tienen ahora un promedio de 12,3 años, lo que respalda una fuerte demanda a largo plazo de amortiguadores de repuesto y componentes relacionados.

lo que implica múltiples oportunidades de reemplazo a medida que los propietarios buscan mantener la demanda de comodidad y seguridad de los consumidores.

Se espera que el segmento de posventa crezca a una tasa compuesta anual del 2,9% durante el período previsto.

Perspectivas regionales del mercado de amortiguadores automotrices

Por geografía, el mercado de amortiguadores para automóviles se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacífico domina la cuota de mercado mundial de amortiguadores para automóviles y también se espera que siga siendo la región de más rápido crecimiento en el período previsto, respaldada por altos volúmenes de producción de vehículos que superan los millones de unidades al año y flotas de automóviles de pasajeros en expansión. Se proyecta que Asia Pacífico mantendrá la participación de mercado más alta durante todo el período de pronóstico debido a los sólidos ecosistemas de fabricación, el aumento de los ingresos disponibles y la creciente demanda de comodidad y seguridad de los consumidores hacen de la región un mercado clave tanto para los proveedores OEM como para los proveedores del mercado de repuestos. La rápida urbanización, los diversos entornos de conducción y los continuos avances tecnológicos continúan acelerando la demanda de amortiguadores, mientras que los fabricantes locales amplían la cobertura en múltiples segmentos del mercado. Por ejemplo, China produjo más de 26 millones de vehículos en 2023, lo que representa más de un tercio de la producción mundial, según la Asociación China de Fabricantes de Automóviles (CAAM). Esta concentración masiva de fabricación OEM impulsa directamente la enorme demanda de amortiguadores en la región, ya que cada vehículo nuevo requiere amortiguadores instalados en fábrica y genera una base de posventa a largo plazo.

Asia Pacific Automotive Shock Absorber Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa

Le sigue Europa como la segunda región más grande, impulsada por la producción de vehículos premium y de alto rendimiento y un fuerte enfoque en tecnologías avanzadas de amortiguadores. Los estrictos estándares de seguridad y un ecosistema automotriz maduro fomentan la investigación y el desarrollo continuos, particularmente en sistemas de amortiguadores ligeros y adaptables. El énfasis de la región en la sostenibilidad también influye en la elección de materiales a medida que los fabricantes buscan alternativas a los insumos tradicionales de materias primas.

América del norte

América del Norte muestra un crecimiento constante pero más lento, respaldado por una flota considerable de camionetas ligeras y SUV y ciclos consistentes de reemplazo en el mercado de repuestos. En Estados Unidos, el mercado se ve reforzado por un parque de vehículos envejecido y el predominio de camionetas ySUV, que experimentan un mayor desgaste de la suspensión y respaldan la demanda constante de amortiguadores impulsada por el mercado de repuestos. La región se beneficia de una demanda creciente y estable, aunque es comparativamente menos dinámica que Asia Pacífico y Europa debido a una rotación de plataformas más lenta.

Resto del mundo

El resto del mundo muestra una expansión moderada, lo que refleja el aumento de las tasas de motorización y el desarrollo de infraestructura. Si bien los volúmenes siguen siendo menores, estos mercados demuestran una creciente demanda de tecnologías de amortiguadores duraderas y rentables adecuadas para las condiciones difíciles de las carreteras.

PAISAJE COMPETITIVO

Actores clave de la industria

La innovación tecnológica y la integración OEM dan forma a la competencia en el mercado global

El mercado mundial de amortiguadores para automóviles está moderadamente consolidado, con fabricantes de sistemas de suspensión establecidos desde hace mucho tiempo, especialistas en amortiguación de rendimiento y proveedores regionales emergentes que compiten a través de la innovación de materiales, la precisión del ajuste y la integración de OEM. Las empresas se están centrando en mejorar la durabilidad, reducir el peso y mejorar la calidad de conducción para satisfacer las necesidades cambiantes de los SUV, los vehículos eléctricos y las diversas condiciones de conducción en los mercados globales. La diferenciación de productos depende cada vez más de sistemas de válvulas avanzados, recubrimientos resistentes a la corrosión y procesos de fabricación optimizados diseñados para admitir aplicaciones premium y rentables.

Participantes líderes como ZF Friedrichshafen AG, KYB Corporation, Tenneco (Monroe) y Bilstein desempeñan un papel central en la configuración de los estándares del mercado. ZF continúa invirtiendo en plataformas de amortiguación ajustables electrónicamente y sistemas de chasis inteligentes que mejoran la comodidad y el manejo. KYB Corporation fortalece su posición a través de nuevas tecnologías de amortiguadores controlados electrónicamente y programas OEM ampliados, mientras que Monroe se centra en amortiguadores de larga duración diseñados para una mayor durabilidad y un rendimiento constante a lo largo de millones de ciclos operativos. Los actores regionales en Asia Pacífico también están aumentando su presencia, ofreciendo soluciones a precios competitivos al tiempo que mejoran la calidad del producto y las capacidades de distribución.

- Por ejemplo, KYB anunció recientemente aplicaciones ampliadas de amortiguadores controlados electrónicamente con ajuste de equipo original para los principales fabricantes de automóviles japoneses y europeos, destacando cómo las actualizaciones tecnológicas y la calibración específica de la plataforma se han convertido en impulsores esenciales de la ventaja competitiva en la industria de los amortiguadores.

LISTA DE EMPRESAS CLAVE DE AMORTIGUADORES AUTOMOTRICES PERFILADAS

- Corporación KYB (Japón)

- ZF Friedrichshafen AG(Alemania)

- DRiV Automotive Inc.(A NOSOTROS.)

- Hitachi Astemo Ltd. (Japón)

- Thyssenkrupp Bilstein (Alemania)

- Mando HL(Corea del Sur)

- Magneti Marelli(Italia)

- Astemo, Ltd. (Japón)

- Fox Factory Inc. (Estados Unidos)

- Meritor Inc. (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- abril 2025: Bilstein informó que su tecnología de amortiguador semiactivo DampTronic II ha sido rediseñada desde aplicaciones de series pequeñas hasta producción en masa completa para un OEM premium bávaro. El amortiguador de variación continua tiene como objetivo conciliar la dinámica deportiva con un alto confort de marcha y ahora se está implementando en volúmenes mayores.

- Enero de 2025:Un informe de posventa describió la presencia de Hitachi Astemo en Automechanika Shanghai 2024, donde exhibió piezas de la marca Honda y, por primera vez, amortiguadores y sistemas de frenado de motocicletas modificados. Se destacaron los amortiguadores delanteros y traseros de alto rendimiento para mejorar la seguridad y el rendimiento en aplicaciones de vehículos de dos ruedas.

- Agosto de 2024:KYB America lanzó conjuntos de amortiguadores completos para vehículos que utilizan soportes de amortiguador traseros, combinando amortiguador, soporte y maletero en una unidad preensamblada. El diseño plug-and-play tiene como objetivo reducir el tiempo de instalación, mejorar la durabilidad y respaldar la creciente demanda del mercado de repuestos de soluciones de reemplazo rápidas y con calidad de equipo original.

- Junio de 2024:DRiV (Tenneco) anunció una importante ampliación de su gama de suspensión y dirección Monroe, añadiendo alrededor de 750 nuevos números de piezas y aumentando la cobertura en aproximadamente un 20%. La inversión incluye catálogos digitales, soporte técnico y medidas contra la falsificación, fortaleciendo la posición de Monroe en el mercado global de amortiguadores y suspensiones de reemplazo.

- enero 2024: Monroe Intelligent Suspension confirmó que su sistema CVSA2/Kinetic H2 equipa el McLaren 750S 2024. La tecnología de control de balanceo y amortiguación semiactiva interconectada hidráulicamente está diseñada para ofrecer gran agilidad y estabilidad, preservando al mismo tiempo la comodidad de conducción del día a día en uno de los últimos superdeportivos de alto rendimiento.

COBERTURA DEL INFORME

El análisis del mercado global de amortiguadores para automóviles proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 3,7% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de producto, tipo de vehículo, canal de ventas y región |

| Por tipo de producto |

|

| Por tipo de vehículo |

|

| Por canal de ventas |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 27.400 millones de dólares en 2025 y se prevé que alcance los 38.030 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 13,18 mil millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 3,7% durante el período previsto.

El segmento hidráulico de doble tubo lideró el mercado por tipo de producto.

La creciente adopción de sistemas de suspensión avanzados impulsa el crecimiento del mercado de amortiguadores para automóviles.

KYB Corporation, ZF Friedrichshafen AG, HL Mando y Magneti Marelli son los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados